我國房地產上市公司治理結構與盈利能力影響研究

2016-09-03 10:10:20趙芳

福建質量管理 2016年13期

關鍵詞:能力

趙 芳

(貴州教育出版社有限公司 貴州 貴陽 550000)

我國房地產上市公司治理結構與盈利能力影響研究

趙 芳

(貴州教育出版社有限公司 貴州 貴陽 550000)

公司治理質量會對公司的盈利能力造成直接影響,因此建立健全的公司治理體系對于企業而言十分重要。本文以上市房地產企業為樣本,搜集了2013-2015年的數據進行研究。在研究房地產企業治理結構與績效的關系時從多個方面出發,綜合考慮變量和指標的選取,最后選用回歸分析,對假設進行驗證,結果表明公司所有者完善管理層的激勵機制,建立合理的公司治理結構,將有利于提高公司經營效率以及公司的整體盈利水平。

房地產;公司治理;盈利能力

一、研究背景

公司治理作為企業管理的重要組成部分,其質量與公司盈利能力有著緊密的聯系。有效分析公司治理對公司盈利能力的影響能夠使人們更簡明的了解公司治理在地產公司實現盈利過程中的重要性,從而推動企業進一步完善公司治理的建設,對實現企業價值最大化發揮著至關重要的作用。因此房地產上市公司創建完善的公司治理體系必不可少。國內外學者從經濟學、社會學等角度,綜合該制度設立的背景、運行機制、理論基礎等方面對上市場公司盈利能力和公司治理結構進行具體研究,并形成了一套完整的理論體系[1-4]。本文以治理結構理論為突破口,逐步細化治理結構的相關概念,選取代表指標后分析其對盈利能力是否具有影響,并在此基礎上對房地產上市公司治理結構的優化提出對策和建議。

二、公司治理結構主要指標的細化

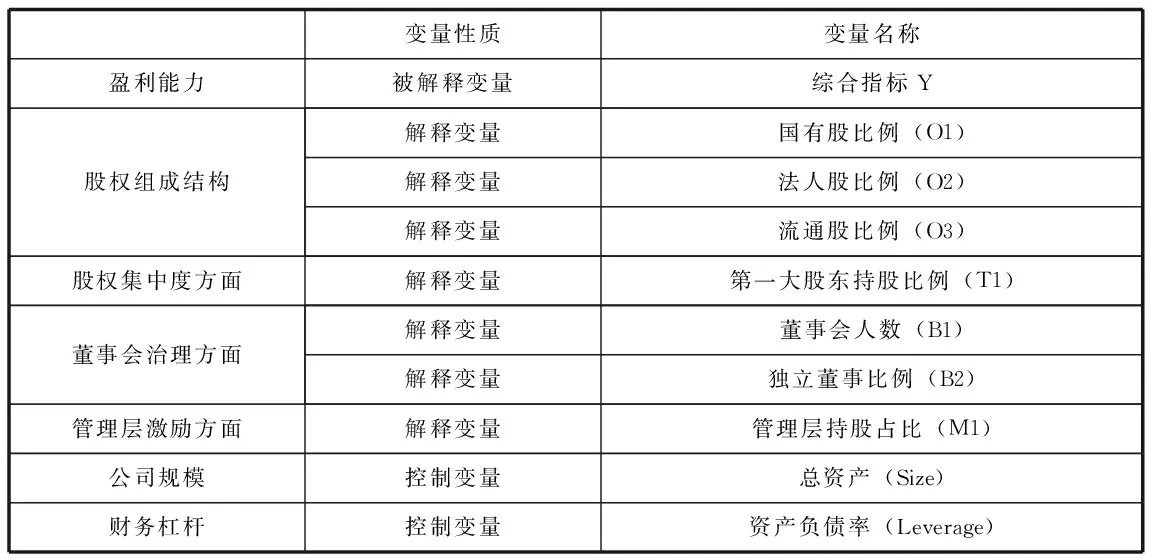

本文將公司治理結構分為股東、董事會、管理層三個方面。公司治理的問題主要存在于相關的利益主體權力如何分配、各項利益之間的協調以及相應的人員激勵與約束體制上,鑒于此本文從以下幾個方面提取分析指標:①股東——股權結構:選取國有股占總股數比例,法人股占總股數比例,流通股占總股數比例,第一大股東持股占總股數比例作為主要指標;②董事會——董事會結構:選取董事人數以及獨立董事比例作為研究對象;③管理層——管理層激勵:選取高管持股占總股本比例作為自變量。

(一)研究假設

1.股權組成結構方面。假設H1:國有股比例(O1)與公司盈利能力正相關。

我國是一個公有制經濟占主導地位的國家,許多房地產上市公司都由國企改制而來,這也導致國有股在股權結構中影響較大。同時我國的房地產行業受政府政策影響大,如果國有股的比例較大,房地產企業在企業融資等方面往往會受到照顧,并且更受人們信任。在這樣的經濟體制背景下,國有性質的上市公司存在一定程度的制度優勢。

假設H2:法人股比例(O2)與公司盈利能力正相關。

相對為了賺取差價的流通股而言,法人股并不是為了短期的投機,而更多是進行長期投資。在企業中,法人股股東會更加關心公司的經營狀況,同時可能會直接參與到公司的常經營管理中,因此能夠充分發揮其監督作用,法人股東為了追求自身利益,有動機去要求管理層按股東利益最大化行事,從而相應提高公司盈利能力。

假設H3:流通股比例(O3)與公司盈利能力負相關。

流通股比例與盈利能力呈現負相關的表現主要是因為流通股持有人投資目的更多的是為了從股票的價差中獲得報酬,而沒有機會去參與到公司的實際治理當中,因此對公司盈利能力的影響并不顯著。

2.股權集中度方面。假設H4:第一大股東持股比例(T1)與公司盈利能力正相關。

股權集中度越高,大股東關于公司高層管理者的控制力越強,大股東也更愿意積極參與對公司的監管,削減高層管理者的機會主義行為。因此第一大股東持有股數多可能會對公司盈利產生積極作用。

3.董事會治理方面。假設H5:董事會人數(B1)與公司盈利能力正相關。

董事會是企業運行的核心,較大規模董事會更能公平的履行董事會的基本職能,能夠更有效地監督和評價管理層的工作,集思廣益。雖然有學者指出隨著董事人數增加,會導致各個人員之間的協調或溝通更加艱難,但本文在此假設從一定程度的增加規模中所提高的監督能力獲得的利益將超過協調過程中所產生的損失,從而有利于提高公司的整體運營情況。

假設H6:獨立董事比例(B2)與公司盈利能力正相關。

獨立董事的制度盛起于西方發達國家,被眾多學者所稱贊,他們認為這是一個行之有效的制度。這是因為獨立董事不會在公司擔任其他職務,導致獨立董事與公司的治理狀況是沒有關系,可以從公司獨立出來,用自己客觀的視角為公司出謀劃策,他們能監督企業報出的財務報表的真實可靠,公允的反應企業的財務狀況和經營結果。鑒于獨立董事制度是改進公司治理結構的一項重要措施,能夠提高董事會治理水平的同時促進公司盈利能力的提高,因此本文假設獨立董事比例與盈利能力正相關。

4.管理層激勵方面。假設H7:管理層持股占總股本比例(M1)與公司盈利能力正相關。

對高管激勵的有效性,在于把管理層的自身利益和公司盈利情況緊密關聯起來。出于對自身利益的考慮,管理層將通過提高公司的總體績效來進而來提高自己的報酬。這樣在降低代理成本的同時也提高了公司資源配置效率,有利于公司成長。

(二)變量的設置

本文研究變量的設立主要包括:被解釋變量、解釋變量和控制變量三個部分。具體內容見表1。

表1 變量一覽表

(三)盈利能力的主成分分析。總結國內外各位學者對于公司盈利能力的分析和研究,本文不使用單個的統計財務指標,而是選用多個財務指標(見表2)。一類是代表公司資產經營的盈利能力(以總資產凈利潤率與凈資產收益率來體現),另一類是代表公司業務經營的盈利能力(以營業毛利率與銷售凈利率來體現)。

表2 盈利能力主要指標

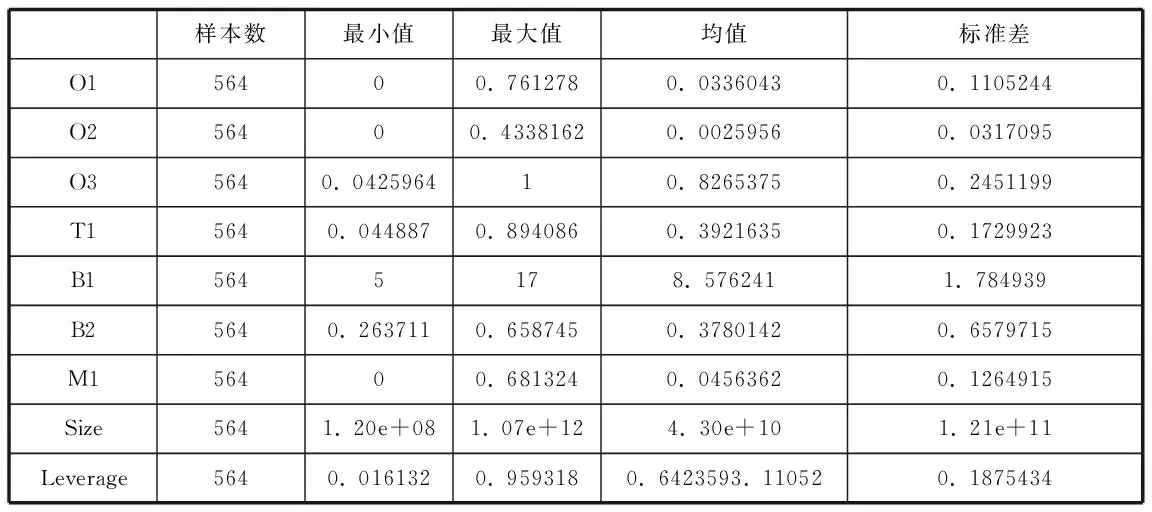

1.樣本信息統計。本文選取了2013-2015年底全部上市的房地產公司,整理后每個樣本564個數據,以這些公司財務報表中的數據為研究樣本(樣本基本統計信息見表3)。其中資產經營盈利能力方面,總資產凈利潤率(V1)的均值為0.024605,標準差為0.0406151;凈資產收益率(V2)均值為0.0754782,標準差為0.1107238。這表明房地產上市公司的資產利潤率從整體上來說并沒有很高,而且差異性也不大。業務經營盈利能力方面,營業毛利率(V3)的均值為0.2973819,標準差為0.1551636;銷售凈利率(V4)的均值為0.0592898,標準差為0.3578938。這表明房地產上市公司的毛利不錯,但由于費用與成本過高,扣除費用與成本之后的利潤表現卻一般。

表3 描述統計量

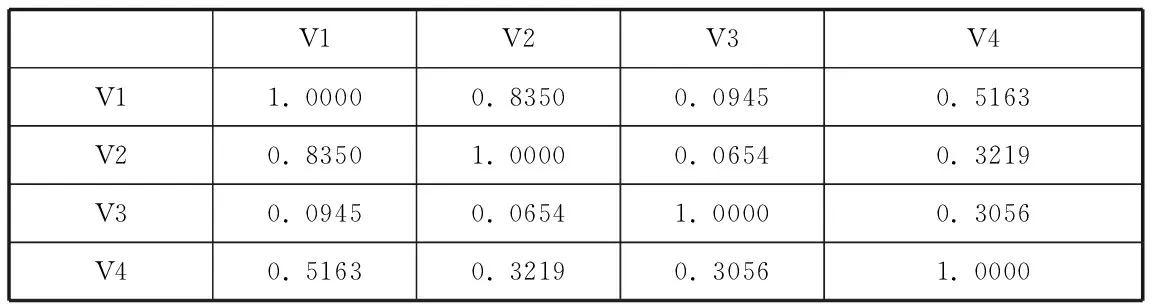

2.相關性分析。表4是相關系數矩陣,其目的是用來衡量各指標之間的相關性。總資產凈利潤率(V1)與凈資產收益率(V2)相關系數為0.8350,兩者之間相關性最高,這是因為這兩個指標中均含有凈利潤,且該因素影響占比大。其中營業毛利率(V3)與銷售凈利率(V4)的相關系數較小,揭露了房地產上市公司的毛利率和凈利率相差較遠的事實。

表4 相關矩陣

3.KMO和Bartlett檢驗。由表5可以看出,KMO值為0.6149,Bartlett球形檢驗的顯著性水平為0,通過顯著性檢驗,表明房地產上市公司選取的以上數據比較適合做因子分析。

表5 KMO和Bartlett檢驗

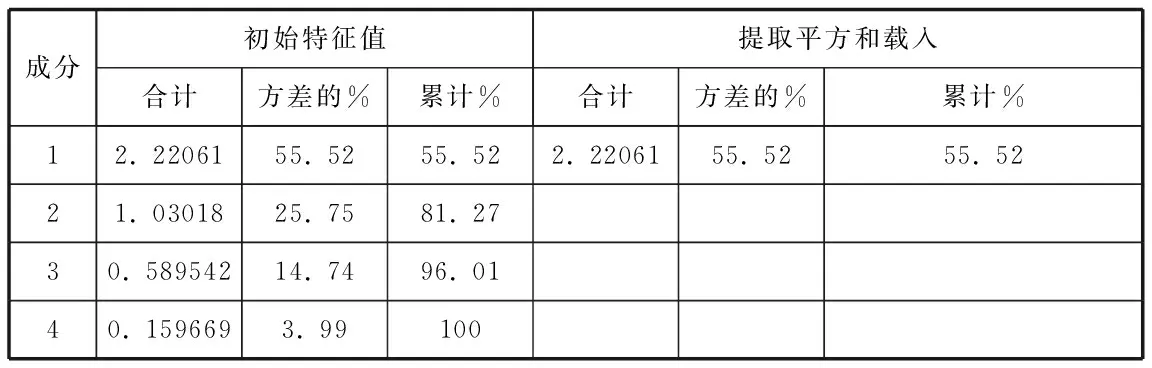

4.因子提取。通過表6可以看出,第一個因子的特征值為2.22601,方差貢獻值為55.52%;第二個因子的特征值為1.03018,方差貢獻值為25.75%,前兩個因子總共累積的方差貢獻率已達到了81.27%,則認為能夠反映出原始指標的大部分信息,且從第三個開始特征值小于1,因此選取前兩個因子作為主因子進行分析。

表6 解釋的總方差

5.模型建立

(1)因子分析模型

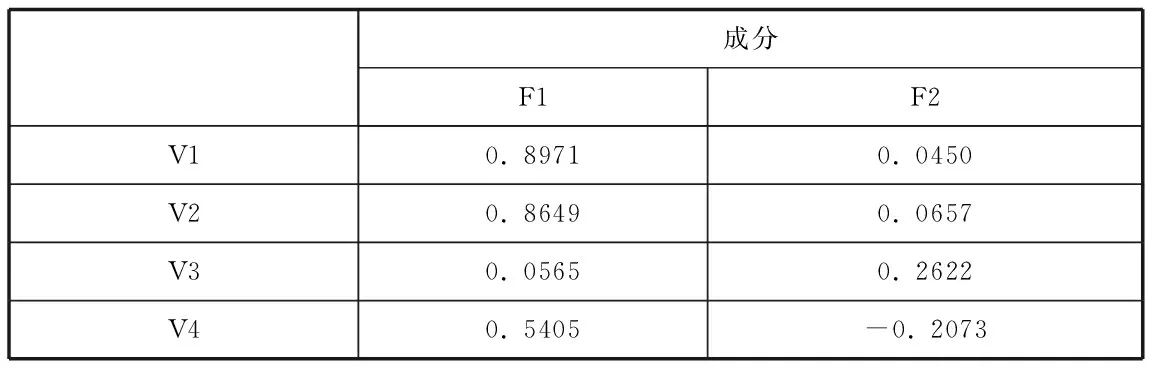

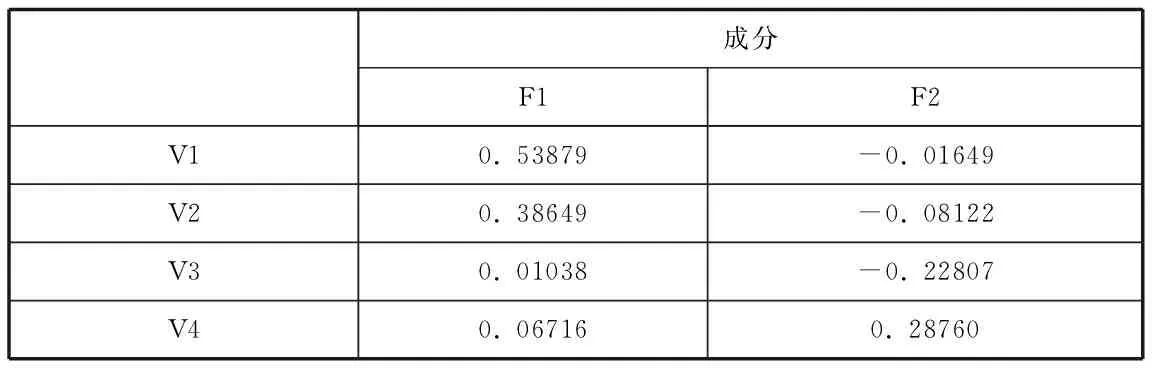

表7 成分矩陣

利用方差最大化對因子進行正交旋轉后的因子分析模型:

V1=0.8972*F1+0.0426*F2

V2=0.8672*F1+0.0189*F2

V3=0.0818*F1-0.2555*F2

V4=0.5177*F1+0.2590*F2

(2)因子得分模型。表8是成分得分系數矩陣模型。第一個因子的主要載荷出現在V1和V2上,所以F1主要是由這兩個指標來決定。同理,第二個因子F2則主要是由V2和V3決定。

表8 成分得分系數矩陣

因子得分模型:

F1=0.53879*V1+0.38649*V2+0.01038*V3+0.06716*V4

F2=-0.01649*V1-0.08122*V2-0.22807*V3+0.28760*V4

(3)綜合評價模型。將樣本數據代入到上述模型中,則可以得出公司在各個因子上面的得分,通過對不同的因子進行分析,可以看出房地產上市公司在哪些方面具有盈利的優勢。為涉及房地產上市公司盈利能力的各個方面,本文根據各個因子對應的方差貢獻率為權數計算綜合評價值,建立綜合評價模型:

F=0.55*F1+0.26*F2

最后將各個因子的的得分代入以上的模型,即可得到房地產上市公司綜合盈利能力的最終評價指數,并通過該指數的大小來判斷房地產上市公司的盈利能力,F值越大,表明房地產上市公司的盈利能力就越強,反之越弱。簡而言之,F值即是我們通過主成分分析最后得到的一個綜合盈利能力指標。

四、房地產上市公司治理結構對盈利能力的影響研究

(一)模型設計

運用多元回歸法建立以下模型:

Y = α+β1O2+β2O2+β3O3+β4T1+β5Z+β6B1+ β7B2+ β8M1+β8Size+β9Lev+ε

其中:Y為被解釋變量;α為常數項;β為各變量的待估系數;ε為隨機項。

(二)實證結果分析。本文選取了2013-2015年底全部房地產上市公司,每個變量共564個樣本。

表9 描述統計量

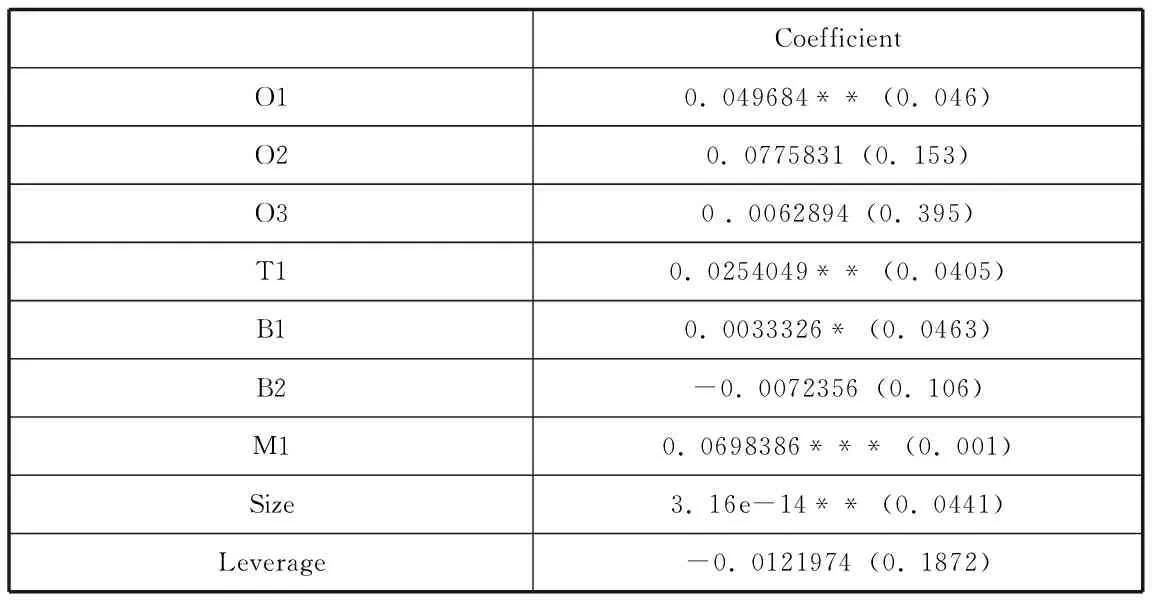

表10 回歸分析

注:*、**、***分別代表通過10%、5%、1%顯著性水平的t檢驗。

(1)國有股比例(O1)與公司盈利能力顯著正相關,與假設一致。

國有上市公司相對于其他上市公司的優勢是由我國公有制占主導地位的特殊國情所決定的。比如,國家產業政策支持、優惠貸款、稅收返還、政府訂單、稀缺資源的指令性供給和法律保護等。這些政策對上市公司獲得各方資源等方面提供了助力,進而提升公司的業績水平,利于公司的成長發展。

(2)法人股比例(O2)對公司盈利能力影響正相關,與假設一致。

法人股的高比例意味著公司的生產經營者對公司的控制權更強,進而對公司的決策力增強, 出于自身利益的追求,法人股東更有能力和動機去監督管理層,按股東利益最大化行事,從而相應提高公司盈利能力。

(3)流通股比例(O3)與公司盈利能力正相關,與假設不一致。

理論上流通股股東可通過參加股東大會等方法對公司實施管理,但是實際上,我國上市公司的流通股落在每個流通股股東的手上分量很小,這有可能是流通股股東對上市公司的日常運營并無太大影響的主要因素。

(4)第一大股東持股比例(T1)與公司盈利能力顯著正相關,與假設一致。

原因可能是房地產上市公司中雖然存在一股獨大的現象,但由于大股東對于公司高層管理者的控制力越強,也更愿意積極參與對公司的監管,減少高層管理者的機會主義行為,從而推動公司盈利。

(5)董事會人數(B1)與公司盈利能力顯著正相關,與假設一致。

這說明董事會人數越大,越能夠代表更多的利益相關者,為公司的發展提出更好的決策,提高公司運營效率。總體來說,較高的董事會的治理水平,可以在一定程度上使公司沿著正確方向發展,進而提高公司盈利能力。

(6)獨立董事比例(B2)與公司盈利能力負相關,假設不成立。

獨立董事這一角色本身是利于公司治理的,但我國的獨立董事制度出現較晚,上市公司對獨立董事的設立有可能帶有應付檢查或迎合市場喜好的意味。其次,在我國目前的公司治理體制下,上市公司獨立董事實際上缺乏獨立性,很多獨立董事是兼職的,并沒有辦法保證對公司運營情況的足夠了解,難以履行好職責。

(7)層持股占總股本比例(M1)對公司盈利能力顯著正相關,與假設一致。

在對高管的激勵方面,由于管理層自身利益與公司盈利情況相關聯起來,為了尋求自身利益,管理層將通過提高公司的總體績效來提高自己的報酬,其優點則是降低了代理成本的同時提高了公司資源配置效率。

最后,從實證結果看,本文所加入的控制變量——公司規模(Size)有顯著影響,起到了重要的控制作用,而財務杠桿水平影響并不顯著。

五、結論與建議

(一)主要結論。在房地產上市公司的治理中,國有股比例對公司盈利能力具有較強的積極影響,這與政府控制和扶持密不可分。第一大股東持股比例與公司盈利能力顯著正相關,這可能是由于股權高度集中于第一大股東時會加速決策的決定從而提高企業運行效率。董事會規模方面,較大規模的董事會,能夠代表更多的利益相關者,從而促進公司的整體表現。獨立董事則可能由于建立機制的不完善而對公司盈利能力起到了顯著的負面影響。管理層的股權激勵則對提高公司盈利能力具有正向作用。

(一)對策建議。股權結構是治理結構的基礎,對整個公司治理結構尤為重要。要想完善股權結構首先考慮如何分配股權,防止股權過度集中。其次,房地產上市公司應提高法人股在股東中的占有比例(法人股股東持有公司股票并不是為了短期的利潤,而是打算長期持有),促使法人股股東更為積極地投入到公司的經營管理中,并在日常管理中起到良好的監督作用,從而提高公司績效。

在我國經濟轉軌時期,外部監督機制尚未完善,短期內想要通過外部治理機制來完善公司治理結構將十分困難,因此當務之急是提高董事會的獨立性。由于現代股份公司所有權與經營權分離,經營管理層承擔著公司具體的管理權,如何實現資源使用效率最大化和相關主體利益最大化并且有效地激勵管理層,將關系到整個市場。公司所有者完善管理層的激勵機制,建立合理的公司治理結構,將有利于提高公司經營效率以及公司的整體盈利水平。

[1]Jensen M, Meckling W. Theory of the firm: managerial behavior, agency costs and capital structure[J]. Social Science Electronic Publishing, 1976, 3(4): 305- 360.

[2]Denis D.K., McConnell J.J. International Corporate Governance. Journal of Financial and Quantitative Analysis, 2003, 38(1): 1-36.

[3]吳敬璉.現代公司與企業改革》[M].天津:天津人民出版社,1994.

[4]莫生紅,李明偉.上市公司盈利能力綜合評價模型的構建[J].財會通訊:學術版,2007(1): 43-45.

趙芳(1984.12-),女,漢族,貴州省貴陽市人,會計師,管理學碩士,貴州教育出版社有限公司。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14