基于產(chǎn)業(yè)政策視角的中國產(chǎn)能過剩發(fā)生機制研究

2016-08-19 16:15:18程俊杰

財經(jīng)科學(xué) 2016年5期

[內(nèi)容摘要]本文從產(chǎn)業(yè)政策視角研究轉(zhuǎn)型時期我國產(chǎn)能過剩的發(fā)生機制。研究認為,當(dāng)前產(chǎn)業(yè)政策刺激了大量的企業(yè)對少數(shù)具有政府偏好產(chǎn)業(yè)的集中進入,而企業(yè)自身的投資沖動行為又進一步加強了產(chǎn)能過剩程度。過剩產(chǎn)能形成后,地方政府出于經(jīng)濟發(fā)展、社會穩(wěn)定等宏觀目標(biāo)的考量往往會在產(chǎn)業(yè)政策指導(dǎo)下采取一系列舉措促進去庫存、鼓勵創(chuàng)新、限制退出,這種選擇性的疏導(dǎo)策略又在客觀上造成產(chǎn)能過剩化解機制受阻,從而使得產(chǎn)能過剩“日益嚴重”,且“久治不愈”。進一步地,本文利用1999—2013年制造業(yè)行業(yè)面板數(shù)據(jù)對此進行實證檢驗,其政策意義在于有效防范和治理產(chǎn)能過剩,為加快產(chǎn)業(yè)政策轉(zhuǎn)型提供思路。

[關(guān)鍵詞]產(chǎn)業(yè)政策;產(chǎn)能過剩;發(fā)生機制;制造業(yè)

一、問題的提出

產(chǎn)能過剩一直是中國產(chǎn)業(yè)發(fā)展中的頑疾,隨著經(jīng)濟逐漸進入新常態(tài),其危害也日益突顯,甚至被稱為中國經(jīng)濟的“核威脅”。有資料顯示,電解鋁的產(chǎn)能利用率已經(jīng)從2007年的將近90%降至近兩年的65%左右;鋼鐵行業(yè)產(chǎn)能過剩1.6億噸以上;水泥產(chǎn)能過剩超過3億噸;風(fēng)力發(fā)電機組制造業(yè)目前產(chǎn)能閑置逾40%等。程俊杰對1999—2011年各省市制造業(yè)以及制造業(yè)細分行業(yè)的產(chǎn)能利用率進行了詳細測算,結(jié)果證實當(dāng)前國內(nèi)的產(chǎn)能過剩已經(jīng)日益顯現(xiàn)出普遍化、嚴重化以及持續(xù)化趨勢。從微觀上講,產(chǎn)能過剩將直接造成企業(yè)經(jīng)營狀況惡化,比如目前鋼鐵企業(yè)虧損面超過50%。從宏觀上講,大規(guī)模的持續(xù)產(chǎn)能過剩甚至可能會引發(fā)經(jīng)濟危機。產(chǎn)能過剩會通過產(chǎn)能利用率的變動以及要素市場扭曲來影響宏觀經(jīng)濟波動,由此可能產(chǎn)生經(jīng)濟下行、失速的風(fēng)險。中央政府為治理產(chǎn)能過剩出臺了一系列政策,并積極推進“一帶一路”戰(zhàn)略,但最新數(shù)據(jù)顯示國內(nèi)產(chǎn)能過剩矛盾仍舊十分突出。一個間接的證據(jù)是,2015年7月以來中國制造業(yè)采購經(jīng)理指數(shù)(PMI)均低于50%的榮枯線且逐月下降,原材料庫存指數(shù)和從業(yè)人員指數(shù)也均低于50%。之所以中國的產(chǎn)能過剩“久治不愈”,一個重要原因就是國內(nèi)的產(chǎn)能存在周期性、結(jié)構(gòu)性以及體制性的過剩,且相互疊加、交織和演變。比如原先是周期性或結(jié)構(gòu)性因素導(dǎo)致的過剩,由于政府出于經(jīng)濟增長、就業(yè)等的考慮施加行政干預(yù),就可能演變成體制性過剩。因此,對于國內(nèi)產(chǎn)能過剩的治理來說就應(yīng)該因地制宜、分類施策、多管齊下,這就造成了產(chǎn)能過剩治理的難題,而體制性產(chǎn)能過剩的治理更是難題中的難題。毫無疑問,解決這一難題的前提在于厘清產(chǎn)能過剩,特別是體制性過剩的發(fā)生機制。

事實上,學(xué)術(shù)界對于產(chǎn)能過剩成因的研究很多,且相當(dāng)深入。國內(nèi)學(xué)者普遍認為政府干預(yù)是造成當(dāng)前產(chǎn)能過剩產(chǎn)生的重要原因,政府干預(yù)的內(nèi)容一般可以概括為宏觀調(diào)控的失誤以及要素扭曲兩個方面。相對于國內(nèi)已有的一般性研究,本文試圖從政府干預(yù)的主要工具——產(chǎn)業(yè)政策角度去探討產(chǎn)能過剩的發(fā)生機制。根據(jù)文獻回顧,目前國內(nèi)將這兩者相結(jié)合的研究非常少見,國外也只有少量文獻進行過相關(guān)研究,比如Brahm發(fā)現(xiàn)產(chǎn)能過剩一般更容易在高新技術(shù)產(chǎn)業(yè)領(lǐng)域出現(xiàn),并認為政府的針對性政策很可能是導(dǎo)致這一結(jié)果的重要原因;Kirkley et al.以馬來西亞捕魚業(yè)為例研究后發(fā)現(xiàn),發(fā)展中國家實施追趕發(fā)展戰(zhàn)略,通過開放市場進入以刺激產(chǎn)能擴張,雖然促進了發(fā)展,但由于信息不對稱也帶來了產(chǎn)能過剩。

二、產(chǎn)能過剩形成:基于產(chǎn)業(yè)政策的分析框架

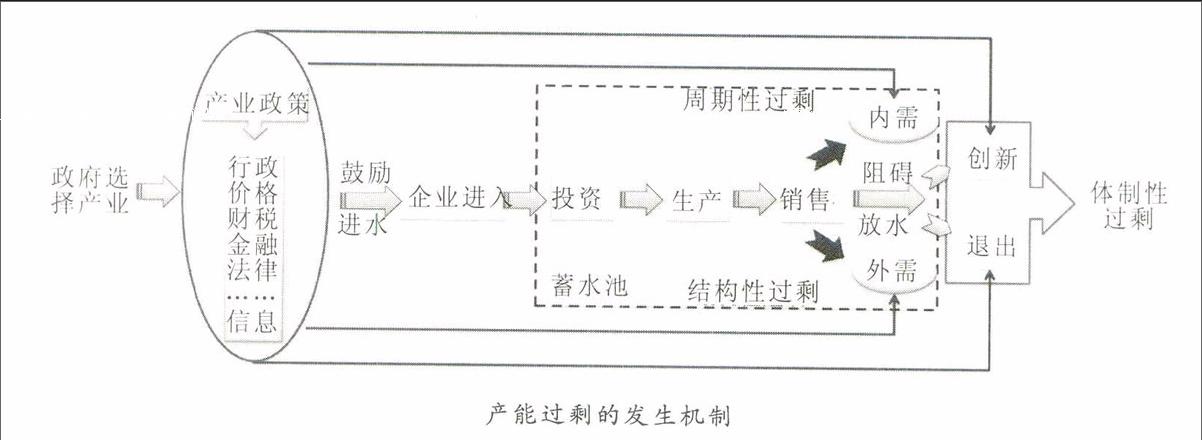

產(chǎn)業(yè)政策的實施為我國經(jīng)濟起飛做出了巨大貢獻,同時經(jīng)過30余年的實施與發(fā)展,產(chǎn)業(yè)政策也日趨完善。但一個不能忽視的典型事實是,各地政府在發(fā)展過程中往往習(xí)慣于用指向性很強,或偏好性過強、很具體的產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)政策指導(dǎo)或指令企業(yè)對產(chǎn)業(yè)的投資行動。而從大量的調(diào)研中也可以得出“似乎只要政府發(fā)展啥,啥就一定會過剩”的結(jié)論。這成為本文將產(chǎn)業(yè)政策與產(chǎn)能過剩發(fā)生兩者聯(lián)系起來的邏輯起點。從理論上簡單地說,產(chǎn)業(yè)政策本質(zhì)上是政府選擇“贏家”和“輸家”的游戲,這會使得很多缺乏市場發(fā)展能力的企業(yè)過度迷信、依賴政府信號,對少數(shù)產(chǎn)業(yè)的集中大量涌入,從而可能造成產(chǎn)能過剩,而退出時期的政府“父愛主義”又會進一步加劇過剩程度,并使過剩產(chǎn)能難以消化。

基于此,本文受Komai的啟發(fā)提出我國轉(zhuǎn)型時期產(chǎn)能過剩形成的“吸納機制”假說。即將企業(yè)經(jīng)營活動主要劃分為進入決策、產(chǎn)能投資、產(chǎn)品生產(chǎn)、銷售以及退出五個階段。其中,產(chǎn)能投資、產(chǎn)品生產(chǎn)、去庫存三個階段受政府干預(yù)程度相對較低,多數(shù)在企業(yè)“黑箱”中由企業(yè)自主決策完成,即使是國有企業(yè),隨著改革進程的深入受政府影響生產(chǎn)經(jīng)營活動的程度也在逐漸降低。調(diào)研顯示,當(dāng)前政府通過產(chǎn)業(yè)政策對企業(yè)經(jīng)營活動進行干預(yù)的環(huán)節(jié)主要在進入和退出兩個階段,即兩端控制。在整個產(chǎn)能過剩形成過程中,產(chǎn)能投資、產(chǎn)品生產(chǎn)、銷售這三個階段發(fā)揮著類似于“蓄水池”的功能,進入決策則類似于“進水龍頭”,而銷售的不同渠道以及之后的創(chuàng)新、退出代表了“出水塞”。

事實上,市場信息和市場因素會對企業(yè)各個階段的行為產(chǎn)生重要的影響,如果是單純的周期性因素導(dǎo)致企業(yè)產(chǎn)品銷售的渠道(主要有內(nèi)需和外需)不暢,進而使得“蓄水池”里的水越來越多,這就產(chǎn)生了周期性產(chǎn)能過剩。比如國際金融危機之后,西方國家普遍陷入長期的經(jīng)濟復(fù)蘇,對我國的出口需求造成嚴重沖擊,從而使國內(nèi)前期投資的產(chǎn)能出現(xiàn)周期性過剩。如果由于技術(shù)進步或企業(yè)家才能不足等因素導(dǎo)致企業(yè)產(chǎn)品供給與需求不匹配,“蓄水池”排水不暢,就會造成結(jié)構(gòu)性過剩。比如我國通過國際代工加入GVC的發(fā)展模式促使國內(nèi)企業(yè)的目標(biāo)市場定位于國際需求,這就可能導(dǎo)致產(chǎn)品與內(nèi)需市場的結(jié)構(gòu)出現(xiàn)摩擦。此外,最為常見的莫過于政府通過產(chǎn)業(yè)政策影響體制性產(chǎn)能過剩的形成。其內(nèi)在機理是:在當(dāng)前的發(fā)展理念以及政績考核等體制安排下,政府習(xí)慣于用經(jīng)濟、信息、法律、行政等手段去影響企業(yè)的經(jīng)營行為,從而達到產(chǎn)業(yè)發(fā)展、經(jīng)濟增長、充分就業(yè)等宏觀目標(biāo)。但與市場因素影響企業(yè)不同的是,政府主要對“進水龍頭”和“出水塞”施加影響,其主要抓手就是產(chǎn)業(yè)政策。比如,為了鼓勵企業(yè)對某些重點發(fā)展產(chǎn)業(yè)的投資,各地政府往往通過審批綠色通道、低價出讓土地、減免稅費、放寬環(huán)保標(biāo)準(zhǔn)以及金融支持等各種舉措積極開展招商引資,擰大“進水龍頭”;為了保證經(jīng)濟社會穩(wěn)定,政府一般會通過研發(fā)補貼、市場分割、政府采購、協(xié)助企業(yè)免遭淘汰等舉措避免一些虧損或效益平平的企業(yè)退出,即選擇性地疏通一些“出水塞”,同時塞緊另外一些“出水塞”。考慮到國內(nèi)市場沒有完全開放、存在分割,同時購買力又不強,現(xiàn)實的市場規(guī)模并不是很大,擴大內(nèi)需是一個系統(tǒng)工程,很難在短期內(nèi)一蹴而就;當(dāng)前一些發(fā)達國家實施再工業(yè)化戰(zhàn)略,國際經(jīng)貿(mào)關(guān)系格局也呈現(xiàn)重大調(diào)整,加上人民幣升值、勞動力和原材料價格上漲等內(nèi)外部因素,外需規(guī)模很難回到危機前水平;大量的統(tǒng)計資料和實證研究證明,我國鼓勵創(chuàng)新政策所取得的效果并不明顯,創(chuàng)新意愿、創(chuàng)新能力、創(chuàng)新成果轉(zhuǎn)化率等重要指標(biāo)依然不容樂觀;通過“一帶一路”戰(zhàn)略等促進國際產(chǎn)能合作面臨著東道國文化、政治、外交、經(jīng)濟等諸方面的約束,這種選擇性地利用“出水塞”緩解產(chǎn)能過剩矛盾的思路和方案的有效性令人懷疑。換句話說,絕大多數(shù)以“溫和”的方式疏導(dǎo)產(chǎn)能過剩矛盾的“出水”效果至少在短期內(nèi)并不明顯,而相對“劇烈”的退出方式,比如關(guān)停、兼并重組等,又受到地方政府產(chǎn)業(yè)政策的干擾無法正常發(fā)揮作用,這就加劇了體制性產(chǎn)能過剩的程度。

為了證明本文提出產(chǎn)業(yè)政策導(dǎo)致產(chǎn)能過剩發(fā)生的理論機制,筆者構(gòu)建了一個數(shù)理分析框架證明:產(chǎn)業(yè)政策會刺激企業(yè)對具有政府偏好的少數(shù)產(chǎn)業(yè)集中進入,而企業(yè)自身的追逐利潤的特征又使得產(chǎn)能投資趨向于過剩,從而誘發(fā)了少數(shù)產(chǎn)業(yè)的產(chǎn)能過剩。

之所以是少數(shù)產(chǎn)業(yè)產(chǎn)能過剩,是因為世界經(jīng)濟發(fā)展的歷史經(jīng)驗表明,在特定的發(fā)展階段,只有少數(shù)幾個產(chǎn)業(yè)具有高成長、高利潤、強關(guān)聯(lián)等支柱產(chǎn)業(yè)特征,而這類產(chǎn)業(yè)常常為政府所偏好。對于我國來說,當(dāng)前總體處于工業(yè)化的中后期,屬于重化工階段,企業(yè)集中涌入的產(chǎn)業(yè)基本上是資本密集型的制造業(yè)以及部分技術(shù)密集型的新興產(chǎn)業(yè)。我國當(dāng)前爆發(fā)的大面積產(chǎn)能過剩,主要是少數(shù)主導(dǎo)或支柱產(chǎn)業(yè),如鋼鐵、水泥、船舶、光伏、煤炭、紡織等的產(chǎn)能過剩通過產(chǎn)業(yè)關(guān)聯(lián)或產(chǎn)業(yè)鏈傳導(dǎo)所致。

三、研究設(shè)計

(一)計量模型設(shè)定

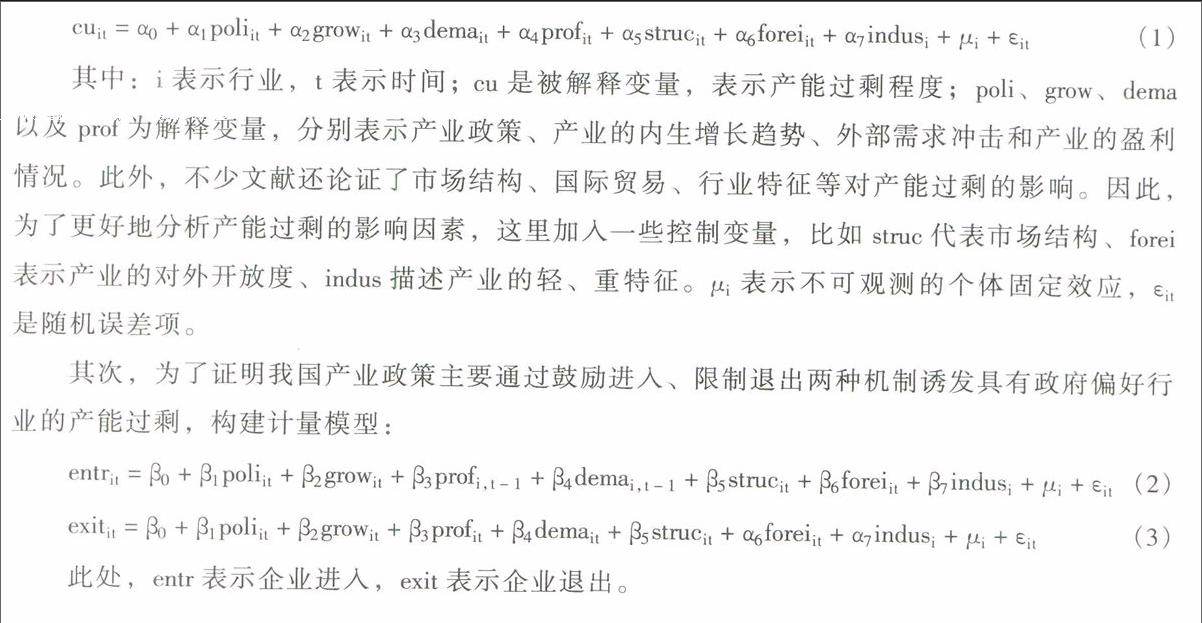

首先,需要驗證產(chǎn)業(yè)政策是否對我國產(chǎn)能過剩的產(chǎn)生造成了影響。考慮到需求沖擊、企業(yè)為了應(yīng)對不確定性、追逐利潤等亦會導(dǎo)致產(chǎn)能過剩,故構(gòu)建以下計量模型:

(二)數(shù)據(jù)和變重說明

1.被解釋變量。產(chǎn)能過剩程度(cu)。產(chǎn)能過剩程度是本文的核心被解釋變量,對其的測度一直是理論界討論的難點。本文選擇國際普遍采用的產(chǎn)能利用率指標(biāo)來衡量過剩程度。首先,運用Shaikh and Moudud提出的協(xié)整法估計制造業(yè)各行業(yè)的產(chǎn)能規(guī)模;其次,計算實際產(chǎn)出與產(chǎn)能規(guī)模之比,從而得到產(chǎn)能利用率。

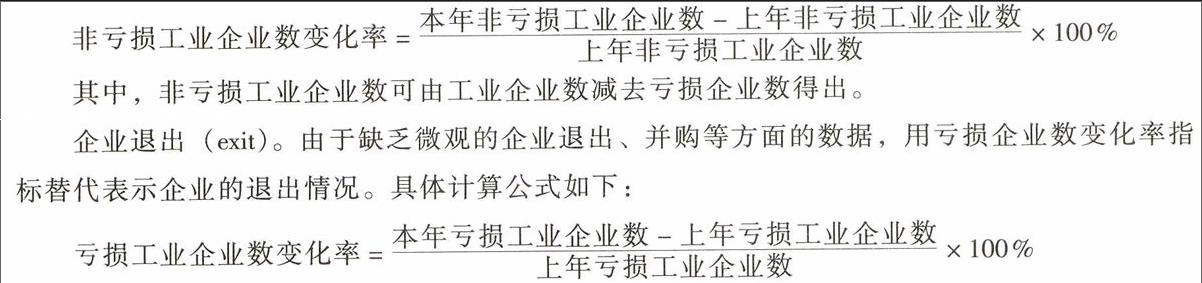

企業(yè)進入(entr)。根據(jù)計量模型和數(shù)據(jù)特征,用各行業(yè)規(guī)模以上非虧損工業(yè)企業(yè)數(shù)變化率指標(biāo)表示企業(yè)的進入情況。具體計算公式如下:

其中,非虧損工業(yè)企業(yè)數(shù)可由工業(yè)企業(yè)數(shù)減去虧損企業(yè)數(shù)得出。

企業(yè)退出(exit)。由于缺乏微觀的企業(yè)退出、并購等方面的數(shù)據(jù),用虧損企業(yè)數(shù)變化率指標(biāo)替代表示企業(yè)的退出情況。具體計算公式如下:

2.解釋變量及控制變量。根據(jù)計量模型,本文的解釋變量包括:(1)產(chǎn)業(yè)政策(poli)。大多數(shù)文獻將產(chǎn)業(yè)政策看成一個整體,從行業(yè)或時間維度引入啞變量,本文也將采用這一處理辦法。凡被納入產(chǎn)業(yè)發(fā)展規(guī)劃的產(chǎn)業(yè)賦值為1,其余則為0。(2)產(chǎn)業(yè)內(nèi)生增長趨勢(grow)。產(chǎn)業(yè)內(nèi)生增長趨勢是企業(yè)產(chǎn)能決策的重要影響因素。Schwartz(1984)曾經(jīng)指出對未來需求增長的預(yù)測是企業(yè)維持產(chǎn)能過剩的重要原因。(3)外部需求沖擊(dema)。外部需求沖擊會導(dǎo)致被動過剩的產(chǎn)生。比如,周期性產(chǎn)能過剩和結(jié)構(gòu)性產(chǎn)能過剩分別是被動過剩的典型類型。(4)產(chǎn)業(yè)盈利(prof)。通過構(gòu)建進入壁壘以及形成規(guī)模經(jīng)濟效應(yīng),進而實現(xiàn)利潤最大化是企業(yè)保持產(chǎn)能過剩的另一動機。此外,參照相關(guān)實證研究文獻,再加入一些控制變量:市場結(jié)構(gòu)(struc)、產(chǎn)業(yè)對外開放度(forei)以及產(chǎn)業(yè)特征(indus)。

四、模型檢驗與實證分析

(一)產(chǎn)業(yè)政策對產(chǎn)能過剩影響的回歸分析

由于混合OLS和隨機效應(yīng)模型的估計結(jié)果并不穩(wěn)健,且部分解釋變量未通過顯著性檢驗,與理論分析不符,因此,實證分析將以動態(tài)面板系統(tǒng)GMM估計的回歸結(jié)果為主,并通過逐個加入解釋變量,觀察變量符號是否發(fā)生變化來進行穩(wěn)健性檢驗。

根據(jù)表3,方程3至方程10均通過了Wald檢驗,AR(2)檢驗顯示在5%的顯著性水平上接受“擾動項差分的二階自相關(guān)系數(shù)為0”的原假設(shè),可以使用系統(tǒng)GMM進行估計。同時,Sargan過度識別檢驗的結(jié)果也表明,不能拒絕工具變量有效性假設(shè)。因此,計量模型的設(shè)定是合理的,工具變量也是有效的,整體方程是穩(wěn)健的。考察各估計方程變量系數(shù),發(fā)現(xiàn)變量符號均保持一致,且系數(shù)大小相差無幾,說明估計結(jié)果是穩(wěn)健可靠的。這里以方程10作為最終的解釋依據(jù)。poli的系數(shù)顯著為負,表明產(chǎn)業(yè)政策與產(chǎn)能利用率之間存在著顯著的負相關(guān)關(guān)系,即產(chǎn)業(yè)政策會導(dǎo)致產(chǎn)能利用率下降并由此可能引發(fā)產(chǎn)能過剩。

此外,產(chǎn)業(yè)內(nèi)生增長趨勢、外部需求以及企業(yè)盈利情況與產(chǎn)能利用率之間均存在著顯著的正相關(guān)關(guān)系,即產(chǎn)業(yè)內(nèi)生增長、外部需求的增長以及企業(yè)盈利的增長會促使企業(yè)短期內(nèi)加大產(chǎn)出,進而提高產(chǎn)能利用率。產(chǎn)業(yè)長期的內(nèi)在增長對企業(yè)產(chǎn)能利用率的影響要遠大于短期的外部需求沖擊和盈利。

控制變量中,市場結(jié)構(gòu)與產(chǎn)能利用率之間的系數(shù)為負,但未通過變量顯著性檢驗,說明市場結(jié)構(gòu)與我國產(chǎn)能過剩之間的關(guān)系并不確定,可能在部分行業(yè)或部分地區(qū)偏壟斷的市場結(jié)構(gòu)更易發(fā)生產(chǎn)能過剩。產(chǎn)業(yè)對外開放度與產(chǎn)能利用率之間的關(guān)系顯著為正,出現(xiàn)這一結(jié)果可能有兩方面的原因:一是出口導(dǎo)向會激勵企業(yè)增加產(chǎn)出;二是FDI引發(fā)的企業(yè)競爭會導(dǎo)致一部分落后的、過剩產(chǎn)能退出。令人困惑的是,產(chǎn)業(yè)特征的變量系數(shù)顯著為正,這說明重工業(yè)的產(chǎn)能利用率明顯高于輕工業(yè),與產(chǎn)能過剩較多出現(xiàn)于重工業(yè)的經(jīng)濟現(xiàn)實不相符。可能的解釋有:第一,產(chǎn)能利用率只是衡量產(chǎn)能過剩的主要指標(biāo)之一,并不能完全等同;第二,產(chǎn)業(yè)特征可能只對產(chǎn)能過剩形成的某些機制發(fā)揮作用,比如企業(yè)進入或退出;第三,重工業(yè)的產(chǎn)能過剩可能由其他變量而非產(chǎn)業(yè)特征所決定。

(二)產(chǎn)業(yè)政策對產(chǎn)能過剩影響機制的回歸分析

1.產(chǎn)業(yè)政策與企業(yè)進入。為了檢驗回歸結(jié)果的穩(wěn)健性,仍然采用逐步添加解釋變量的方式比較系數(shù)符號的一致性。根據(jù)表4,方程1至方程8中各變量的符號和系數(shù)大小均基本不變,說明了回歸結(jié)果的穩(wěn)健。由于一階滯后的AR(2)檢驗顯示方程擾動項存在二階序列相關(guān),可能影響系統(tǒng)GMM的估計有效性,因此,引入被解釋變量的三階滯后(L1.entr、L2.entr、L3.entr)重新估計。所有方程的AR(2)檢驗均顯示擾動項不存在二階序列相關(guān),Sargan過度識別檢驗也表明工具變量具有一定有效性,Wald檢驗說明了整體回歸方程的穩(wěn)健。

根據(jù)方程8,產(chǎn)業(yè)政策與企業(yè)進入之間存在著顯著的正相關(guān)關(guān)系,即實施產(chǎn)業(yè)政策會增加企業(yè)對產(chǎn)業(yè)的進入,與理論分析相符,比較主要解釋變量之間的系數(shù)發(fā)現(xiàn),產(chǎn)業(yè)政策對我國企業(yè)進入的影響較大。被解釋變量的三階滯后均非常顯著,其中,企業(yè)進入變量的一階滯后系數(shù)為負,二階和三階滯后系數(shù)為正,說明上一期的企業(yè)進入情況對本期的進入具有反向激勵,而上兩期和上三期對本期的影響為同向,表現(xiàn)出一定的“蛛網(wǎng)”特征。從系數(shù)大小來看,上一期的影響要明顯大于上兩期和上三期。

此外,產(chǎn)業(yè)內(nèi)生增長、上期外部需求與企業(yè)進入之間的關(guān)系均顯著為正,即產(chǎn)業(yè)的內(nèi)生增長以及上期外部需求的增加將會刺激更多企業(yè)進入某產(chǎn)業(yè)。而上期的企業(yè)盈利對進入的影響則顯著為負,其原因可能在于理性預(yù)期,企業(yè)家內(nèi)心會對盈利水平產(chǎn)生一個穩(wěn)態(tài)預(yù)期,如果上期盈利增加,企業(yè)家會認為本期的盈利將會下降,故理性選擇的結(jié)果是減少企業(yè)進入。

控制變量中,市場結(jié)構(gòu)與企業(yè)進入的關(guān)系依然不確定,而產(chǎn)業(yè)特征與企業(yè)進入之間的關(guān)系顯著為負,即重工業(yè)的企業(yè)進入率會低于輕工業(yè),可能的解釋是較高的資本、技術(shù)等進入門檻、偏壟斷的市場結(jié)構(gòu)、資產(chǎn)專用性等造成的高退出壁壘等。產(chǎn)業(yè)對外開放度與企業(yè)進入之間的關(guān)系則顯著為正,說明產(chǎn)業(yè)對外開放會改善企業(yè)的投資預(yù)期,從而吸引企業(yè)進入。

2.產(chǎn)業(yè)政策與企業(yè)退出。根據(jù)表5,回歸通過了Wald檢驗、AR(2)檢驗以及Sargan過度識別檢驗,可以得出模型設(shè)定合理、工具變量有效以及回歸結(jié)果穩(wěn)健的結(jié)論。

方程8表明,產(chǎn)業(yè)政策對企業(yè)退出的影響顯著為負,也就是說實施產(chǎn)業(yè)政策會限制企業(yè)退出,與前面的理論分析以及經(jīng)濟現(xiàn)實高度吻合。企業(yè)退出的滯后項與被解釋變量之間的關(guān)系也顯著為負,說明本期與上一期的企業(yè)退出是反向變動,這實際上與企業(yè)進入的“蛛網(wǎng)”特征非常相似。比較容易理解的是,企業(yè)盈利與企業(yè)退出之間的關(guān)系顯著為負。令人困惑的是,產(chǎn)業(yè)內(nèi)生增長與外部需求沖擊對企業(yè)退出的影響顯著為正,短期的需求變化對企業(yè)退出的影響更大。一個較為合理的解釋就是對未來發(fā)展預(yù)期的悲觀,產(chǎn)業(yè)的高速擴張以及外部需求的迅速增長可能會引發(fā)企業(yè)對產(chǎn)業(yè)可持續(xù)發(fā)展的擔(dān)憂,從而導(dǎo)致提前退出。

在控制變量中,市場結(jié)構(gòu)、產(chǎn)業(yè)特征以及產(chǎn)業(yè)對外開放度與企業(yè)退出之間的關(guān)系均顯著為正。說明:(1)相對于偏競爭的市場結(jié)構(gòu),偏壟斷的市場結(jié)構(gòu)會發(fā)生更多的企業(yè)并購、重組、破產(chǎn)等活動以維持、增強具有更強市場勢力企業(yè)的壟斷地位;(2)重工業(yè)企業(yè)退出率較高的原因主要是重工業(yè)大多是偏壟斷的市場結(jié)構(gòu)、重工業(yè)企業(yè)的固定成本占比較高等;(3)產(chǎn)業(yè)對外開放度的提高會增加本土企業(yè)與跨國公司以及外國企業(yè)的競爭激烈程度,從而使競爭失敗的企業(yè)退出。

綜上,可以得出結(jié)論:現(xiàn)階段,實施產(chǎn)業(yè)政策會增加企業(yè)對具有政府偏好的產(chǎn)業(yè)進入,同時,也會抑制這類產(chǎn)業(yè)的企業(yè)退出,從而誘發(fā)產(chǎn)能過剩。

五、結(jié)論與政策建議

本文從產(chǎn)業(yè)政策角度探討了我國當(dāng)前產(chǎn)能過剩,特別是體制性產(chǎn)能過剩的發(fā)生機制。與發(fā)達國家不同的是,我國的產(chǎn)能過剩是由政府和市場等多種因素共同作用的結(jié)果。特別是,以產(chǎn)業(yè)政策為代表的政府干預(yù)是導(dǎo)致我國產(chǎn)能過剩形成、加劇的最重要原因。根據(jù)理論分析,產(chǎn)業(yè)政策主要通過信號傳遞和預(yù)算軟約束兩大機制影響產(chǎn)能過剩產(chǎn)生與惡化。如果說發(fā)達國家產(chǎn)能過剩的成因可以概括為以市場因素為主的“進入端控制”,那么我國產(chǎn)能過剩的成因就是以產(chǎn)業(yè)政策干預(yù)為主的“進入端和退出端控制”。產(chǎn)業(yè)政策刺激大量的企業(yè)對少數(shù)具有政府偏好產(chǎn)業(yè)的集中進入,而企業(yè)自身追求利潤和市場份額的行為又加強了產(chǎn)能過剩傾向。過剩產(chǎn)能形成后,產(chǎn)業(yè)政策又會在一定程度上導(dǎo)致化解機制受阻,從而使得我國產(chǎn)能過剩“日益嚴重”“久治不愈”。

為了驗證這一理論分析觀點,本文利用1999—2013年制造業(yè)行業(yè)面板數(shù)據(jù)進行實證研究后發(fā)現(xiàn):(1)產(chǎn)業(yè)政策與產(chǎn)能利用率之間存在著顯著的負相關(guān)關(guān)系,即產(chǎn)業(yè)政策會導(dǎo)致產(chǎn)能利用率下降并由此可能引發(fā)產(chǎn)能過剩。(2)產(chǎn)業(yè)政策與企業(yè)進入之間存在著顯著的正相關(guān)關(guān)系,產(chǎn)業(yè)政策對我國企業(yè)進入的影響較大,且上一期的企業(yè)進入情況對本期的進入具有反向激勵,而上兩期和上三期對本期的影響為同向,表現(xiàn)出一定的“蛛網(wǎng)”特征。從系數(shù)大小來看,上一期的影響要明顯大于上兩期和上三期。(3)產(chǎn)業(yè)政策對企業(yè)退出的影響顯著為負,即實施產(chǎn)業(yè)政策會限制企業(yè)退出,本期與上一期的企業(yè)退出是反向變動的。

基于以上分析,本文認為化解我國產(chǎn)能過剩當(dāng)務(wù)之急是轉(zhuǎn)變政府職能和發(fā)展思維,由政府直接選擇“贏家”和“輸家”的產(chǎn)業(yè)政策轉(zhuǎn)向以維護市場公平競爭、促進產(chǎn)業(yè)集聚、提升企業(yè)創(chuàng)新效率等為目標(biāo)的競爭政策。比如:(1)提升企業(yè)創(chuàng)新效率。完善創(chuàng)新補貼方式,對不同類型的創(chuàng)新活動靈活采取符合客觀規(guī)律的補貼方式,充分發(fā)揮事后補貼和消費補貼的重要作用。規(guī)范補貼資金的分配和管理監(jiān)督。(2)加快國際產(chǎn)能合作。針對不同類型的產(chǎn)業(yè)應(yīng)采取不同的“走出去”方式,資源導(dǎo)向型企業(yè)應(yīng)選擇那些自然資源豐富、能源產(chǎn)量高的國家或地區(qū),市場導(dǎo)向型企業(yè)應(yīng)首選市場需求大的國家或地區(qū)。(3)促進企業(yè)兼并重組。破除體制障礙,鼓勵企業(yè)沿著規(guī)模適度化方向進行合并以及企業(yè)以母子公司制的形式和中小企業(yè)形成縱向聯(lián)合,政府在稅收、金融等方面為之創(chuàng)造良好的環(huán)境。