金融改革與資產價格機制中的美國因素

2016-08-19 16:05:20黃均華

財經科學 2016年5期

黃均華

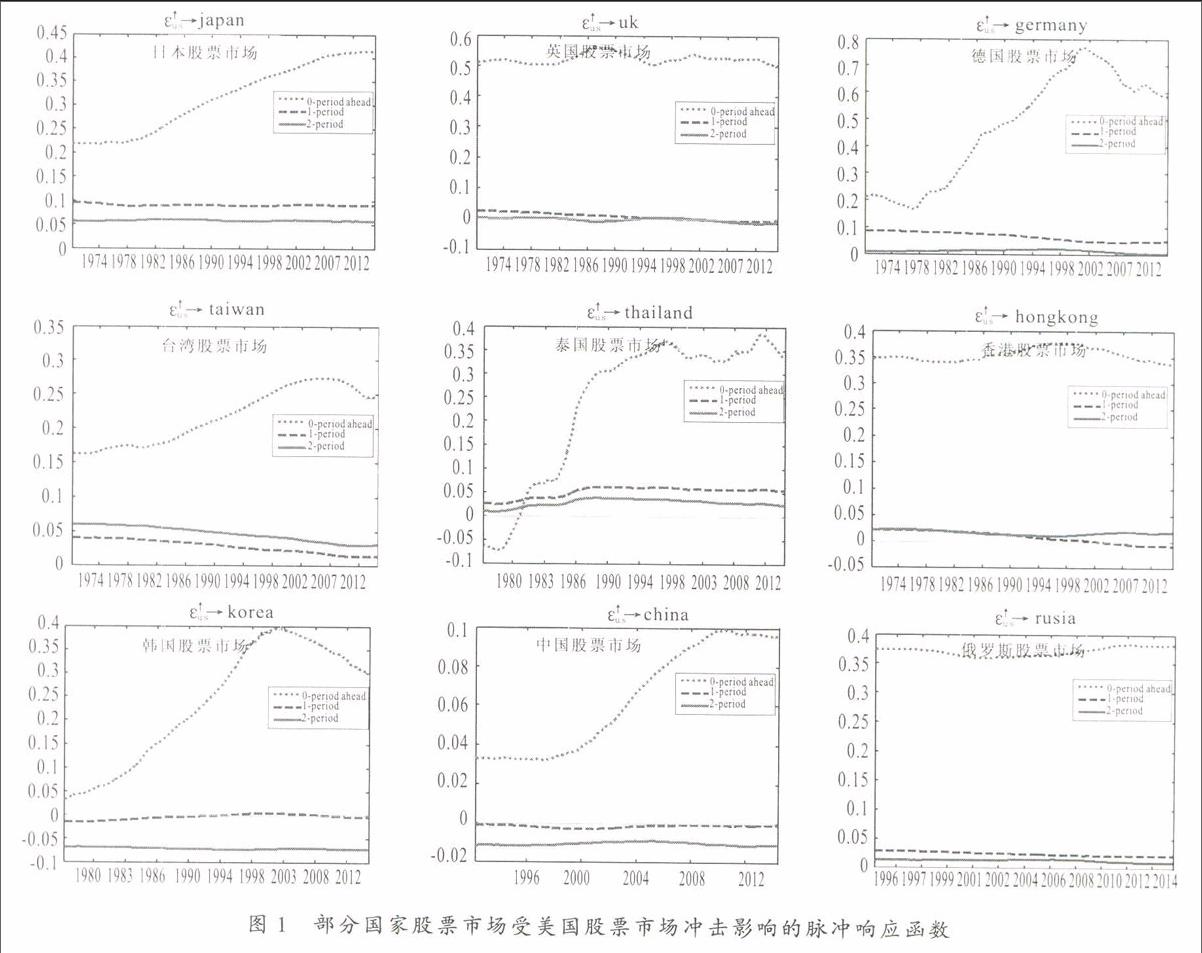

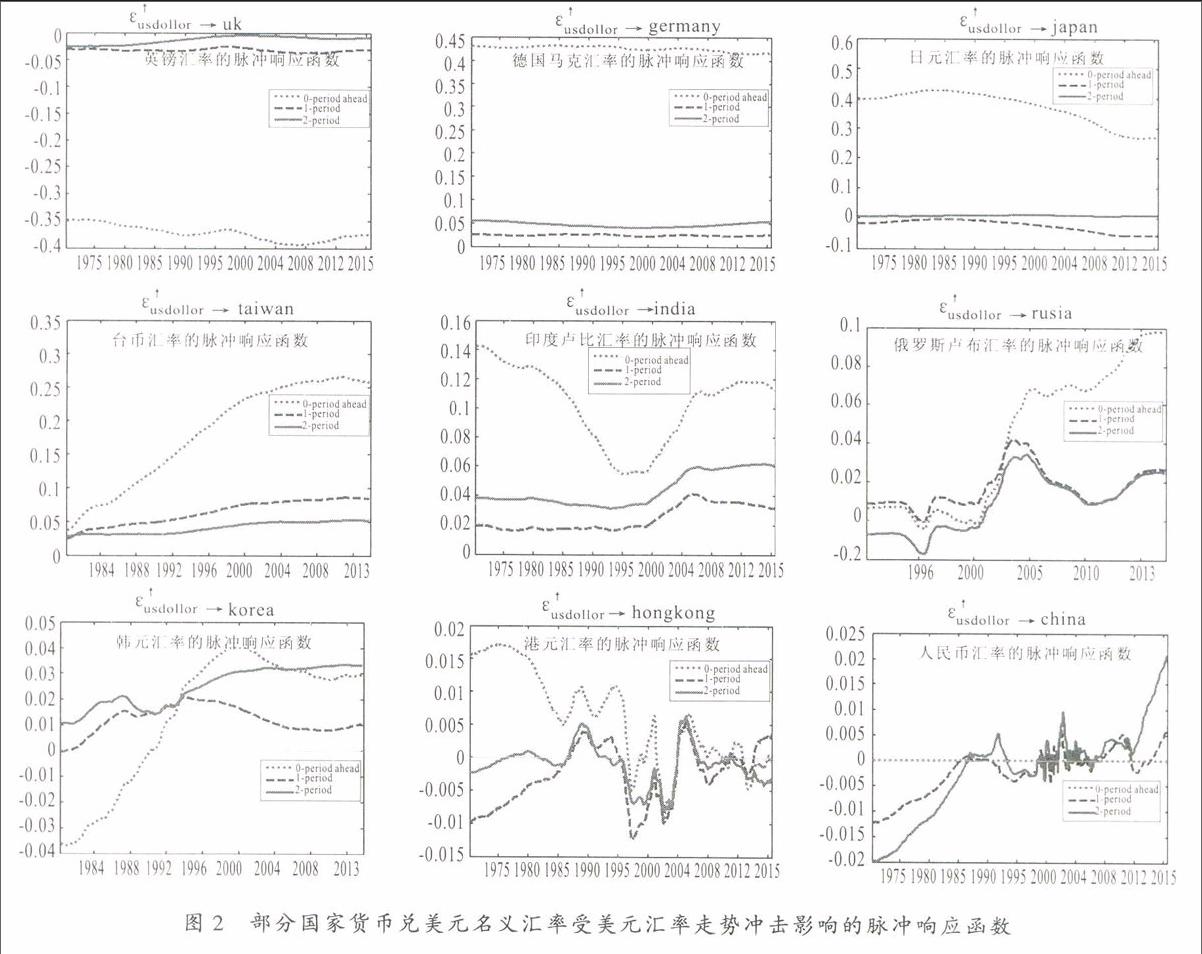

[內容摘要]本文以時變系數向量自回歸(TVP-VAR)模型作為實證方法,緊密聯系各國(地區)在資本賬戶開放、匯率制度以及貨幣政策制定等方面金融體制改革的歷程和特點,研究美國股市收益率對12個國家(地區)股市收益率的影響、美元幣值走勢對15種貨幣兌美元匯率的影響以及美元利率對15個國家利率的影響。結果表明,一國資本賬戶開放水平越高、開放時間越早,其股票市場受美國股市的影響就越大;一國(地區)所實行的匯率制度是該國貨幣兌美元匯率受美元幣值走勢影響程度大小的決定因素;一國的利率受美國利率變動的影響程度大小與該國的資本賬戶開放度、所實行的匯率制度以及在經濟周期方面與美國的一致性程度密切相關。隨著我國不斷深化金融體制改革,

美國市場對我國股價、人民幣利率和匯率走勢的影響將逐步加大。

[關鍵詞]金融改革;資產價格機制;美國因素;TVP-VAR模型

一、引言

美國處于國際金融體系的中心,這是由美國經濟金融的規模和發展水平以及美元的國際貨幣地位所決定的。布雷頓森林體系瓦解之后,工業化國家掀起了金融自由化改革浪潮,取消利率和外匯管制,解除市場準入和跨國資本流動的壁壘,普遍實行浮動匯率制。20世紀90年代后,很多發展中國家和新興經濟體也實施了金融自由化改革,金融一體化成為世界經濟的重要特征。金融改革深刻影響了股票價格、利率和匯率的變化機制,使美國經濟、金融形勢的變化和相關經濟政策在世界范圍內產生巨大的“溢出效應。

國內外學者對美國股票市場以及美國貨幣政策的溢出效應進行了大量研究,得出很多有價值的結論。比如,Eun and Shim(1989)發現,各發達國家的股票市場互相影響,但美國股票市場處于引領地位,對其他發達國家股票市場收益率及其波動性的溢出效應最大。Michael Ehrmann等人(2011)的研究表明,美國市場能夠解釋歐元區金融市場變化的25%。很多相關研究也得出相似結論(Hamao等,1990;Pciro等,1998;Veiga and McAleer,2003;Nordenand Weber,2009;Bael等,2010;Kim等,2012)。波動性效應具有顯著的不對稱性特征。一方面,壞消息(負面沖擊)比好消息(正面沖擊)造成的溢出效應更大。在金融危機期間,溢出效應(也稱為金融危機的傳染性)表現得尤為突出。比如,King,M.A.and Wadhwani.S.(1990)發現,1987年10月,美國股票價格崩盤導致美國市場向英國和日本市場的波動性溢出效應顯著增大。很多相關研究也得到相似結論(Koutmos等,1995;Booth等,1997;Frank and Hess,2009)。另一方面,在相當長的時期內,溢出效應是單向的,即很多國家(尤其是發展中國家、中小型國家)的股票市場受美國市場的影響,但對美國市場卻沒有反向溢出效應(Janakiramanan and Asjeet,1998;Chan等,2008;AbduHa Alikhanov,2013)。同時,溢出效應具有顯著的時變性特征(Tse,2000;Christos S.Savva等,2015)。

美國貨幣政策和利率變動對其他國家的貨幣政策、利率、貨幣供應量和股票、債券、外匯以及房地產市場等具有廣泛的溢出效應。比如,Nikiforos T.Laopodis(2004)發現,美國長期利率對多個發達國家長期利率的波動具有顯著解釋作用。Bluedom and Bowdler(2011)發現,美國聯邦基金利率上升會引起其他國家短期利率的增加,他們認為這是其他國家的中央銀行追隨美聯儲的貨幣政策的結果。Ehrmann and Fratzscher(2009)通過對全球50個股票市場的研究表明,美國聯邦基金利率上調100個基點會引起全球股市回報平均下降約3.8%。Kapetanionsand Mumtaz(2012)指出,美聯儲實施量化寬松貨幣政策將使利率下降,而利率下降則會推動股價上升和虛擬經濟繁榮。很多相關研究也得出相似結論(Guillerrno Felices等,2009;Neely,2010;Domenico Lombardi等,2014;Rogers等,2014)。

最近兩三年,我國在金融體制改革方面取得突破性進展:利率市場化改革即將完成;人民幣兌美元匯率具有更大的彈性,外匯市場參與主體日益增加;資本賬戶開放度大幅提升。

前面指出,美國金融市場及貨幣政策具有廣泛的溢出效應,那么,我們不禁要問,金融自由化改革對溢出效應會產生多大的影響?研究這個問題有助于理解我國利率、匯率和股價等資產價格的變化機制,從而對構建投資組合和防范金融風險提供有益參考。與現有文獻相比,本文的創新之處有以下兩點:第一,數據方面。除美國外,所選樣本還包含了12個國家(地區)的股票市場、15個國家(地區)的利率和匯率自20世紀70年代以來所能獲得的數據。本文認為,金融改革是持續時間很長的過程,只有經過對多個國家、多個指標的長期歷史數據的比較研究,所得出的結論才具有說服力。第二,實證模型方面。本文采用Primiccd(2005)的TVP-VAR模型能夠很好地刻畫溢出效應的時變性,能夠反映各國溢出效應的大小和發生轉變的年份。通過緊密聯系各國溢出效應及其金融改革歷程,再根據溢出效應大小將樣本國家進行分組研究,證實了TVP-VAR模型的科學性,所得結論可靠、穩健。

二、實證模型和數據

(一)實證模型

基本的VAR模型定義如下:

Nakaiima(2011)提供了估計TVP-VAR模型的Matlab程序,對該程序做必要的修改,使之能夠估計模型中只包含兩個變量的情形。將模型的滯后期設定為2,MCMC抽樣次數設定為5000,運行該程序,得到以下估計結果:模型時變系數、變量隨機波動率以及反映變量之間相互影響的脈沖響應函數。脈沖響應函數是本模型最重要的實證結果。限于篇幅,本文將集中分析脈沖響應函數。