非效率投資研究綜述

2016-08-05 07:50:35郭琳琳

太原學院學報(社會科學版) 2016年4期

郭 琳 琳

(晉中職業技術學院,山西 晉中 030600)

?

非效率投資研究綜述

郭 琳 琳

(晉中職業技術學院,山西 晉中 030600)

摘要:非效率投資是企業普遍存在的問題。三十余年來國內外關于非效率投資的研究主要集中在非效率投資計量、非效率投資動因和非效率投資制約機制三個方面。研究發現已有的非效率投資計量模型都存在計量偏差問題;我國的企業過度投資主要源自代理問題,而造成我國企業投資不足的主要原因是制度原因引發的融資約束。外部治理機制對于抑制非效率投資具有重要作用,而案例研究對于解決非效率投資問題更有現實意義。

關鍵詞:非效率投資;過度投資;投資不足;公司治理;信息披露

企業的投資行為直接決定了企業的發展前景。在現實生活中,由于存在代理問題、信息不對稱、決策失誤等,使得企業普遍存在非效率投資現象,本文從非效率投資計量、非效率投資動因分析、非效率投資制約因素三個方面對已有相關研究進行綜述,希望能對后續非效率投資問題的研究提供有益的參考。

一、非效率投資的計量

對于非效率投資行為進行量化是進行非效率投資行為實證研究的基礎。在這方面,產生較大影響的主要有以下三個模型。

(一)Fazzari等(1988)的投資——現金流敏感性模型

Fazzari等的研究目的是探究企業融資行為與投資行為之間的關系[1]。他們建立了如下模型:

其中I/K代表公司的投資,f(X/K)代表以Tobin’sQ表示的投資機會,g(CF/K)表示內部現金流,然后將樣本公司按照股利支付率高低分為三個組,分別進入模型來估計各自的投資——現金流敏感系數。他們的實證研究結果顯示,股利支付率與投資——現金流敏感性系數之間成反比關系。他們對此的解釋是,由于存在信息不對稱,企業外源融資成本大于內源融資成本;企業面臨的信息不對稱問題越嚴重,企業對內源資金的依賴性越高,那么企業只能降低股利支付率,同時也表現出更高的投資——現金流敏感性。在我國,馮巍(1999)首次采用該模型來檢驗公司內部現金流與公司投資之間的關系,其研究顯示每股分紅低于0.05元的公司、非國家重點企業的投資——現金流敏感系數較高,而受投資機會和利率水平的影響較不顯著[2]。Fazzari等人的模型無疑對于研究企業投資行為有重要意義。但此類研究存在以下缺陷:樣本分組標準存在主觀性。在利用Fazzari等人的模型進行實證研究的文章中,大多使用股利支付率、公司性質作為標準來對企業的融資約束程度進行分類。但是在現實中融資約束程度很難準確計量,可以預測某些企業比之其他企業面臨較大的融資約束,但是這個分類標準是基于主觀判斷的,因此利用此模型所作研究常常出現相互矛盾的結論。再者,企業是同時面臨信息不對稱和代理問題的,投資現金流敏感性不一定來自于信息不對稱產生的融資約束,也會受到代理問題的影響。而利用中國資本市場相關數據進行此類研究時,還面臨一個現實的問題,中國金融市場并非是完全市場化的,因此股利支付率并不一定適合衡量企業所面臨的信息成本的高低。

(二)Vogt(1994)的現金流與投資機會交叉項判別模型

Vogt 建立了如下模型

這一模型是用于投資—現金流敏感性的動因檢驗。按此模型,如果現金流與投資機會的交乘項系數β5為正,說明現金流與投資機會正相關,即投資—現金流敏感性是源于信息不對稱,而β5為負,說明現金流與投資機會負相關,即表示是代理問題引致了投資—現金流敏感性。這一模型被中國學者廣泛使用,用于進行上市公司投資—現金流敏感性的動因檢驗。其中較有影響的是何金耿、丁加華(2001)的研究,他們用Vogt的模型[3]檢驗了1999—2000年滬市上市公司(A股)的投資—現金流敏感性并對此進行了動因分析[4]。但是該模型也存在如下問題:用Tobin’sQ來衡量投資機會的前提是股票市場具有有效性,否則如果股票價格不具有前瞻性,則Tobin’sQ將存在衡量偏誤,這會導致模型中所有變量的參數估計存在衡量偏誤。

(三)Richardson(2006)的殘差度量模型

上述兩個模型雖然對于非效率投資的動因檢驗做了有益的嘗試,但是這兩個模型都沒有對非效率投資進行量化。Richardson(2006)利用下述模型對非效率投資進行了量化[5]。

∑Year+∑Indus+ε

在該模型中,企業的凈投資被分為預期投資和非預期投資兩個部分,預期投資由企業的成長機會、現金存量、資產負債率、企業成立時間、企業所處行業、企業規模和股票收益率決定,非預期投資為實際投資和預期投資之差,即該模型的殘差。正殘差代表實際投資大于預期投資,為過度投資;負殘差代表實際投資小于預期投資,為投資不足。從2007年開,這一模型被中國學者廣泛使用,來進行中國上市公司非效率投資行為的量化檢驗。其中較有影響的是鐘海燕(2010)[6]、張純和呂偉(2009)[7]、劉行和葉康濤(2013)[8]、張建勇等(2014)[9]的研究。可以說,該模型是目前國內進行非效率投資研究使用最廣泛的模型。這個模型最大的缺陷是利用該模型得出的預期投資水平有效性存疑。預期投資水平理應反映的是企業的最優投資規模,即只受投資機會影響的投資水平。但是在Richardson(2006)的模型中,資產負債率和現金存量都是不完美變量,因此利用該模型得出的預期投資水平并不能反映企業最優投資水平,那么非效率投資的度量也必然存在偏差。

(四)研究評論

非效率投資的量化是相關實證研究得以進行的基礎,盡管對于非效率投資計量模型的研究已取得一定進展,但是綜上,由于各個模型都存在偏差,即投資—現金流敏感性模型樣本分組的主觀性,現金流與投資機會交叉項判別模型中Tobin’s Q存在衡量偏誤,而殘差度量模型中資產負債率和現金存量都屬于不完美變量,因此在非效率投資實證研究中學者們并未就非效率投資的度量達成共識;而且上述三個模型都是國外學者的研究成果,不同的市場化程度和制度背景使得這些模型未必適合研究我國企業的非效率投資問題,因此如何更好地量化非效率投資仍然是未來值得研究的問題。

二、非效率投資動因研究綜述

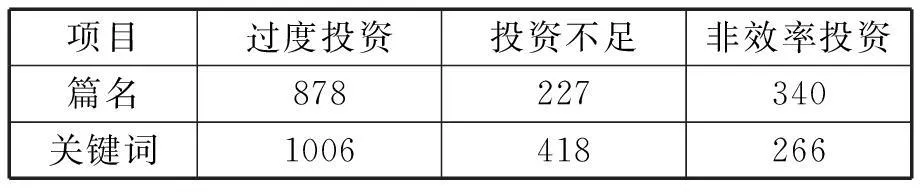

對于非效率投資的動因研究,主要是在委托代理問題和信息不對稱問題的框架下進行的。其中,代理問題更易產生過度投資,而信息不對稱容易產生投資不足問題。筆者在中國知網中分別以過度投資、投資不足和非效率投資作為篇名和關鍵詞進行檢索。結果如下:

表1 “投資不足”與“過度投資”研究數量統計表

從表中看出,目前我國與過度投資有關的研究要遠遠多于對于投資不足的研究。但是張功富、宋獻中(2009)的研究表明,2001—2006年間我國有39.26%的上市公司存在過度投資問題,有60.74%的公司存在投資不足問題,說明我國上市公司過度投資與投資不足問題并存[10]。筆者認為,中國學者之所以對過度投資問題更感興趣,是因為學者們進行微觀經濟主體投資行為實證研究時所選取的樣本都來自于證券市場,在我國現行IPO發行制度下,可以預見上市公司的代理問題要比信息不對稱引起的融資約束問題更值得關注。

(一)公司治理視角下的非效率投資行為研究

1.自由現金流代理問題引發過度投資的研究

該視角下的研究源于Jensen(1986)提出的自由現金流假說[11]。這一理論的核心思想是當企業存在大量自由現金流時,管理層為了自己的私利傾向于擴大企業投資、乃至建立企業帝國。顯然這種非效率投資行為是由于股東與管理層之間的代理問題引發的。由自由現金流引發過度投資的現象,在中國也得到了實證數據的支持,如魏明海、柳建華(2007)的研究顯示自由現金流為正的公司過度投資行為比自由現金流為負的公司更嚴重[12]。但是,與國外研究不同的是,我國學者更多地是從股權結構這一視角來研究代理問題對企業投資行為的影響。在全球范圍內,股權集中是大多數地區公司股權結構的形態。我國也不例外。在這種股權結構下,主要的代理問題是大股東與中小投資者之間的代理問題。已有研究指出,大股東持股具有“侵占”動機。而投資活動是大股東實現“侵占”的一種重要方式。俞紅海等(2009)研究了控股股東持股對過度投資的影響,結論是在控股股東的侵占動機下,上市公司會產生過度投資問題[13]。此外,這篇文章還檢驗了不同性質的公司投資行為的差異。政府控股的公司較之其他類型的公司存在更嚴重的過度投資問題。在中國特殊的制度背景下,政府干預對企業有重大影響。但是,對于這種影響是好是壞目前并沒有形成統一的結論。有些研究,如夏立軍、方軼強(2005)的研究表明政府干預會降低企業價值,損害中小股東的利益[14]。但是也有學者指出在法律制度不健全的情況下,政府干預可以有助于降低交易成本,這實際上起到保護中小投資者的作用,因此政府干預不失為一種次優選擇。楊華軍、胡奕明(2007)在用實證檢驗肯定了自由現金流的過度投資的基礎上,重點考察了我國的制度環境與自由現金流過度投資之間的關系,該文從地方政府控制、地方政府干預、金融發展三個維度來刻畫制度環境,其研究結論表明,地方政府控制和地方政府干預會加劇企業的過度投資行為,而金融發展對自由現金流的過度投資有抑制作用[15]。鐘海燕等(2010)在上述研究的基礎上,進一步考察了不同的國有控股公司之間投資行為的差異。研究顯示,政府直接控制的上市公司與國企控制的上市公司過度投資顯著不同,國企控制的上市公司較之政府控制的上市公司過度投資問題更嚴重。作者對此問題的解釋是政府控制會減少上市公司管理層投資時的機會主義行為,反之政府干預減少后的國企控股上市公司會帶來很嚴重的內部人控制問題,這種負面效應要大于政府干預的掠奪效應。作者認為解決政府干預的政治成本與股權分散的內部人控制的代理成本此消彼長問題的現實選擇是建立適當層次的金字塔結構。該文的研究顯示金字塔層級與過度投資之間存在“U”型曲線關系,金字塔結構層級增加,減少了政府干預行為,過度投資減少,而當金字塔層級增加到一定程度后,由于政府干預減少而出現了較嚴重的內部人控制問題,反而會產生更多的過度投資問題。魏明海、柳建華(2007)在選用了2001—2004年在上交所和深交所上市的國有上市公司為樣本,與鐘海燕等人不同,他們選取了樊鋼、王小魯的政府干預指數來表示政府對企業的干預程度,研究表明政府對企業的干預越嚴重,則企業的過度投資行為越嚴重。作者將此歸因為政府的政績考核指標需要。這篇文章還對內部人控制對投資行為的影響從另一個角度進行了分析:投資固然會成為內部人謀取私利的手段,但是當公司股權高度集中后,由于內部人與第一大股東一般都存在同源特征,企業的投資風險無法轉移給其他股東,國企管理層會擔心較差的投資業績影響其升遷,此時國企會抑制過度投資行為,該文的實證檢驗也證明了這一觀點:國企的過度投資水平與其第一大股東持股比例呈倒“U”型關系。楊清香等(2010)在考察了產權性質對投資行為影響的基礎上,進一步研究了外部股東對投資行為的影響[16]。研究結論是外部大股東持股比例對企業的過度投資行為有抑制作用,但是在不同產權類型的公司中,外部股東對投資行為的影響是不一樣的。其中,在國有控股的上市公司外部大股東對過度投資行為的抑制作用更強。作者對此的解釋是民營上市公司的控股股東(自然人或家族)比國有上市公司的控股股東(政府)的控制力更強,因此民營上市公司的外部股東較難發揮作用。

2.其他代理問題視角下的非效率投資行為研究

劉行、葉康濤(2013)從避稅的代理觀出發,檢驗避稅行為與投資行為之間的關系,該文指出由于避稅活動會加劇企業的信息不對稱,同時經理人會出現機會主義行為,產生代理問題,由此會產生非效率投資。該文研究顯示無論是用名義所得稅率與實際所得稅率之差還是用會計利潤與應納稅所得額之差來衡量企業的避稅程度,避稅活動都會降低企業的投資效率。而且避稅活動主要會引起過度投資,而非投資不足。竇歡等(2014)主要考察了企業集團對上市公司投資行為的影響[17]。他們的研究顯示,隸屬于企業集團的上市公司相比獨立的上市公司過度投資行為更嚴重。從影響路徑來看,企業集團沒有對過度投資產生直接影響,而是通過向子公司提供自由現金流從而加劇了上市公司的過度投資行為。

(二)融資約束視角下的投資不足問題研究

Myers和Majluf(1984)利用信息不對稱理論分析了股票發行中的逆向選擇問題。由于投資者認為只有當企業股票價值高估時,企業才會發行股票,所以投資者認為發行股票是一個“壞消息”,因此股票發行總會遭遇價值低估,所以企業融資時,寧愿選擇內源融資,其次是負債融資,最后才是股票融資這種融資模式使得企業面臨融資約束問題,融資約束會導致企業投資不足[18]。張宗益、鄭志丹(2012)的研究表明由于融資約束的存在,有59.2%的上市公司存在投資不足,上市公司實際投資支出比最優投資支出低了37.5%。而且融資約束問題在小規模公司尤為嚴重[19]。劉飛、王開科(2014)將中小板上市公司為研究樣本,發現中小板上市公司面臨的融資約束問題比代理問題對投資行為的影響更大,大多數中小板上市公司都存在投資不足問題[20]。但是,由于中小板上市公司融資需求規模較小,同時股東和經理的低風險愿望使得融資意愿不強,中小板上市公司融資約束程度比主板上市公司低:融資約束使得中小板上市公司實際投資支出比前沿投資低27.51%。

(三)研究評論

代理問題和融資約束都會導致非效率投資,關于非效率投資中國學者更多地是從代理問題特別是大股東代理問題的視角出發,而融資約束問題的研究,與西方學者不同的是,我國學者不是從信息不對稱的視角展開梳理,而是從制度環境出發來研究融資約束導致的投資不足問題,筆者認為導致這一差異的主要原因是西方資本市場是高度資本化的市場,而我國各級政府在宏觀上還是社會資源配置的決定者,在微觀上企業也不同程度地受到政府的干預,因此我國企業融資約束主要是制度原因而非信息不對稱造成的。

三、非效率投資制約機制研究

(一)公司治理機制對非效率投資制約研究

唐雪松等(2007)認為經理持股和大股東治理對過度投資有抑制作用[21]。魏明海、柳建華(2007)認為治理環境的改善會提升企業的投資效率。姜付秀等(2009)考察了管理層背景對過度投資行為的影響。研究結論為管理層教育水平與過度投資之間呈負相關關系[22]。劉昌國(2006)的實證研究結論為董事會構成、機構投資者持股和經理人員持股三個治理機制對過度投資行為并沒有有效的制約作用[23]。綜上,可見公司治理機制對投資行為的影響并沒有形成統一的結論。

(二)信息披露對行為的影響

張純、呂偉(2009)認為企業自己的信息披露和外部的分析師對公司的分析、評價都會降低企業的信息不對稱程度,加強了外部投資者對企業的監督,緩解了過度投資問題。張建勇等(2014)認為主流媒體的正面報道會導致管理者過度自信,從而引發過度投資,但另一方面正面報道也可使得投資者情緒高漲,改善投資不足問題。

(三)研究評論

非效率投資的制約機制可以分為內部治理機制和外部治理機制,其中管理層背景、董事會構成、經理持股、大股東治理等屬于內部治理機制,而機構投資者持股、信息披露等屬于外部治理機制,非效率投資制約機制研究本應是此類研究中最具現實意義的部分,但是關于此類研究的數量并不多,并且學者們主要關注了內部治理機制對企業投資行為的影響。但是,筆者認為由于外部治理機制是公司治理的基礎,因此有效的外部治理機制對于監督企業投資行為、抑制企業非效率投資具有重要作用,因此后續相關研究應更多關注外部治理機制。

四、總結與展望

綜上,關于非效率投資的研究在國內外已取得了豐碩的成果,這為以后該問題的研究奠定了良好的基礎。總結現有研究,筆者認為,非效率投資的后續研究應重點關注以下兩個方面:

一方面,非效率投資制約機制研究目前關于非效率投資的研究,主要是從形成機制的角度展開的,而對于非效率投資的制約機制目前的研究并沒有形成一致性的結論。筆者認為,今后關于非效率投資的研究應多從制約機制入手,以期找到制約非效率投資的有效機制,從而優化資源配置,更好地保護投資者利益。

另一方面,加強案例研究現實中企業存在的非效率投資問題往往都是多種因素疊加后形成的,不能用某一個單一的理論來解釋,因此實證研究對于解決非效率投資問題意義有限,應更多地進行案例研究,構建綜合的理論框架對非效率投資進行深入研究,從而為提供企業的投資效率提供有益的建議。

參考文獻:

[1]Fazzari,S.G.Hubbard, B. Petersen. Financing Constraints and Corporate Investment[J]. Brookings Papers on Economic Activity,1988,24(1):141-195.

[2]馮巍.內部現金流量和企業投資——來自我國股票市場上市公司財務報告的證據[J].經濟科學,1999(1):51-57.

[3]Vogs,S.C.The Cash Flow/Investment Relationship:Evidence From US Manufacturing Firms[J].Financial Management,2006,23(2):3-20.

[4]何金耿,丁加華.上市公司投資決策行為實證分析[J]. 證券市場導報,2001(9):44-47.

[5]Richardson,S. Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[6]鐘海燕,冉茂盛,文守遜.政府干預、內部人控制與公司投資[J].管理世界,2010(7):98-108.

[7]張純,呂偉.信息披露、信息中介與企業過度投資[J].會計研究,2009(1):60-66.

[8]劉行,葉康濤.企業的避稅活動會影響投資效率嗎[J].會計研究,2013(6):47-53.

[9]張建勇,葛少靜,趙經緯.媒體報道與投資效率[J].會計研究,2014(10):59-65.

[10]張功富,宋獻中.我國上市公司投資:過度還是不足——基于滬深工業類上市公司非效率投資的實證度量[J].會計研究,2009(5):69-78.

[11]Jensen,M. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76 (2):323-329.

[12]魏明海,柳建華.國企分紅、治理因素與過度投資[J]. 管理世界,2007(4):88-95.

[13]俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[J].經濟研究,2010(8):103-113.

[14]夏立軍,方軼強.政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J]. 經濟研究,2005(5):40-51.

[15]楊華軍,胡弈明.制度環境與自由現金流的過度投資[J].管理世界,2007(7):99-116.

[16]楊清香,俞麟,胡向麗.不同產權性質下股權結構對投資行為的影響——來自中國上市公司的經驗證據[J]. 中國軟科學,2010(7):142-150.

[17]竇歡,張會麗,陸正飛.企業集團、大股東監督與過度投資[J].管理世界,2014(7):134-143.

[18]Myers,S.C.Agency Costs of Free Cash Flow,Corporate Financing and Investment Decisionswhen Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984,13(1):187-221.

[19]張宗益,鄭志丹.融資約束與代理成本對上市公司非效率投資的影響——基于雙邊隨機邊界模型的實證度量[J].管理工程學報,2012(2):119-126.

[20]劉飛,王開科.我國中小板上市公司是投資不足還是投資過度[J].經濟評論,2014(4):22-35.

[21]唐雪松,郭建強.基于自由現金流代理成本假說的投資行為研究[J].證券市場導報,2007(4):62-68.

[22]姜付秀,伊志宏,蘇飛,黃磊.管理者背景特征與企業過度投資行為[J].管理世界,2009(1):130-139.

[23]劉昌國.公司治理機制 、自由現金流量與上市公司過度投資行為研究[J]. 經濟科學,2006(4):50-58.

[責任編輯:姚曉黎]

收稿日期:2016-05-11

作者簡介:郭琳琳(1980-),女,山西晉中人,晉中職業技術學院講師,研究方向:公司治理。

文章編號:2096-1901(2016)04-0006-05

中圖分類號:F275

文獻標識碼:A

Review of Non-efficient Investment

GUO Lin-lin

(Jinzhong Vocational Technical College,Jinzhong 030600, China)

Abstract:Non-efficient investment behaviors prevail in companies. This article reviews the researches both at home and abroad about measurements of non-efficient investment, motivations of non-efficient investment and restriction mechanism of non-efficient investment in thirty years. There is deviation of measurement. Overinvestment in our country originates from agency problem and underinvestment originates from financing constraints resulted from institutional reasons. External governance mechanism can restrain non-efficient investment. Case studies are important to solve the problem of non-efficient investment.

Key words:non-efficient investment;overinvestment;underinvestment;corporate governance;information disclosure

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:47:18

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49