經濟新常態下我國基礎貨幣投放機制創新探析

2016-08-03 05:44:10萬光彩高夢琪

東北農業大學學報(社會科學版) 2016年3期

萬光彩 高夢琪

(安徽財經大學,安徽蚌埠 233030)

經濟新常態下我國基礎貨幣投放機制創新探析

萬光彩高夢琪

(安徽財經大學,安徽蚌埠 233030)

實體經濟、銀行體系與貨幣政策之間密切的互動關系,推動我國基礎貨幣投放機制應勢演變。“新常態”下,“雙順差”趨勢減弱,外匯儲備增速下降,外匯占款產生的經濟基礎弱化;央行致力新機制、新嘗試,新型貨幣政策工具應運而生,基礎貨幣投放機制面臨劃時代變革。如何從基礎貨幣投放渠道中挖掘基礎貨幣投放機制的本質,以應對當前復雜疊加的宏觀經濟矛盾,推動“新常態”下基礎貨幣投放機制創新值得探析。

基礎貨幣;投放機制;經濟新常態

一、引言

實體經濟、銀行體系與基礎貨幣投放之間存在密切互動關系。一方面,當實體經濟的快速增長與銀行體系和貨幣政策框架之間存在良性互動時,其根本性作用促進銀行體制完善,二者將共同對基礎貨幣的投放方式發揮決定性作用。趙宏瑞[1]認為我國20年來的存差淤積和M2過高是由于我國實體經濟發展與金融改革深化之間存在機制錯配、經濟社會轉軌陣痛;陳華強[2]實證分析實體經濟波動對銀行體系的作用機理,并提到二者對于基礎貨幣投放機制及貨幣政策框架的基礎性作用。1994—2012年,以制造業為主體的實體經濟快速發展加劇國際收支“雙順差”擴大,大量外匯資金頭寸在央行強制結售匯制度下涌入銀行體系,央行資產負債表內外匯儲備急劇增加,外匯占款長期占據我國基礎貨幣投放主渠道。另一方面,當實體經濟出現蕭條或危機時,其增長乏力會引起銀行體系的恐慌或衰退,直接影響基礎貨幣投放機制產生的基礎和條件,貨幣供應量下降最終導致實體經濟復蘇困難,三者之間形成惡性循環。汪洋[3]在研究貨幣政策框架時提到,1997年亞洲金融危機直接導致“再貸款”跌入低谷、2008年國際金融危機嚴重沖擊“外匯占款”渠道等。鄧海清、陳曦[4]指出經濟“新常態”下,“三期疊加”的基本特征促使實體經濟發展重點轉移、經濟增長方式轉變,基礎貨幣投放機制隨經濟進入陣痛期、變革期。此外,當實體經濟與銀行體系相背離時,經濟增長周期、基礎貨幣投放周期、銀行體系轉型周期將不再同步。張開宇[5]在研究外匯占款的退出時考慮新常態下實體經濟常態化發展對其的決定性影響;周俊生[6]通過反思外匯占款機制揭示銀行體系對存貸差采取不合理的結構性分配,對降準產生預期。我國銀行體系通過自身成本炒作不斷擴張壟斷性利益,以致實體經濟被“空心化”“邊緣化”,傳統基礎貨幣投放渠道遭受沖擊,新型貨幣政策工具創新推出。

本文將著重從實體經濟和銀行體系兩個角度探討我國基礎貨幣投放機制演進背后的深層次原因,探析新常態下基礎貨幣投放機制的經濟背景和央行運作邏輯,明確新時代創新實踐的方向和措施。

二、我國基礎貨幣投放機制的演變

我國經濟增長和貨幣投放具有“人性化”和“政治化”色彩,“GDP為綱”成為中央政府宏觀調控的主要方針。要素驅動和投資驅動成為這一階段的主要特征,后期(2005—2012年)“基建+地產投資”的驅動模式直接產生并擴大GDP總額,是對沖和扭轉經濟走勢的決定性力量。基礎貨幣投放機制與實體經濟發展周期、銀行體系調整周期、外匯占款產生周期、通貨膨脹爆發周期等均呈現高度同步。

(一)基礎貨幣投放的財政發行機制

我國的貨幣投放與生活資料緊密結合時期。1953—1978年,生活資料倒逼財政發行。我國借鑒蘇聯的計劃經濟體制和貨幣理論,認為以公有制為基礎的社會主義社會是有計劃、無商品、完全自治的,貨幣流通僅代表生活資料的流通,落后的社會再生產活動融資需求較少。“一五”計劃使得工業擠占農業、投資擠占消費,基建貸款占比過重。貸差①貸差:當時我國的稅收部門和國庫部門“上收”貨幣,財政部門和信貸部門“下撥”貨幣,這種收撥當時被稱為“貨幣投放”,而“貸差”即源于此。國家將“收”來的預算貨幣資金或信貸指標記為“貸款”,并將其與社會上單位和個人的“存款”之間的差額稱為“貸差”。增發和現鈔回籠仍以生活資料物價的穩定為目標,“實物發行”增發的貨幣并未匹配工業經濟。因而財政發行面向“實物”,實體經濟中生活資料的供給方(廠商)和需求方(居民)決定現金和存款的相互轉化,二者此消彼長的貨幣運動并未改變社會的貨幣總量。

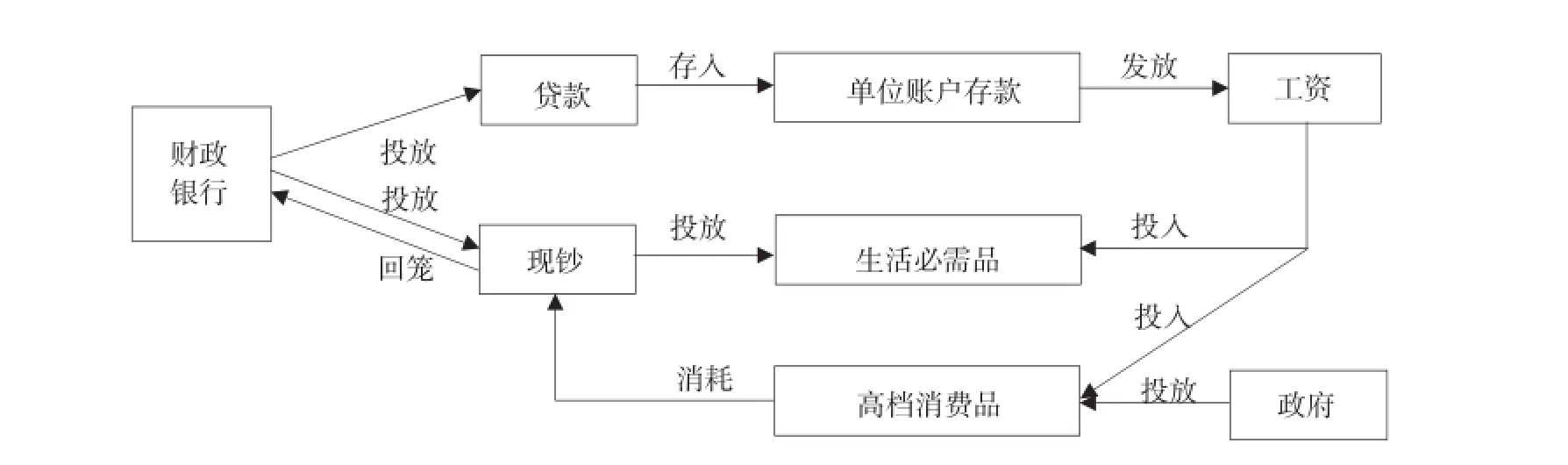

國家財政部門控制基礎貨幣投放。1948—1968年,國有銀行體系與國庫建立;1969—1978年,中國人民銀行與財政部并軌,成為“統收統支”的貨幣當局,高度壟斷的一元銀行結構體系形成。這一時期,國家財政部門成為調節國民收支、驅動社會再生產的中堅力量,銀行信貸體系配合運行,國家綜合經濟和財政權力成為儲蓄(存款)和投資(貸款)的主體(見圖1)。占比90%以上的國有企業長期融資以財政撥款為主、銀行短期貸款為輔,其主要利潤上繳國家,成為財政收支的資金來源;財政收支福利性、實物分配性顯著。“強財政、弱銀行”的局面逐漸形成。

圖1“實物發行”時代財政主導的現金投放與回籠過程

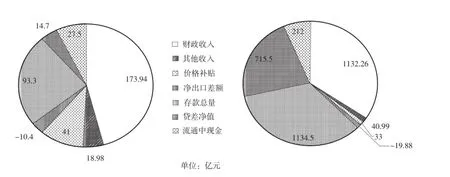

因此,為配合實體經濟中計劃經濟的全面開展,我國生活資料倒逼財政發行,財政主導融資機制。1952年,我國財政收入在貨幣總量中占比48.45%;截至1978年底,我國貨幣發行總量為3 248.45億元,其中財政收入占比34.86%,存款占比34.92%,貸差占比僅22.01%,中央政府利用財政資金對經濟實行有效控制(見圖2)。

(二)基礎貨幣投放的貸差發行機制

1978—1994年,“計劃”向“市場”轉軌,“生活資料”向“生產資料”轉移。改革開放推行的“拓市場、配要素”政策從根本上增加了貨幣需求。首先,農村土地改革釋放了土地要素和勞動力要素,并帶動鄉鎮企業改革,隨著居民收入提高,漸長的消費和投資需求激勵了貸款投放;其次,經濟特區建設促進了出口貿易和引進外資,市場進一步拓寬,貨幣增發需求上漲;城市土地改革和住房改革釋放了房地產要素,大量貨幣資產開始積累;緊接著,國有大中型企業的改革調動了企業積極性,融資、消費、投資需求迅猛擴張,為貸差發行提供了資金條件;最后,1985年的“價格闖關”推動幣值穩定,為我國在世界市場自由定價、自行成交奠定堅實基礎,為貸差發行提供市場平臺。因而,市場經濟體制下大量生產要素釋放、外資流入途徑疏通,改革開放和商品經濟帶來的社會再生產能力和GDP增速不斷提高,信貸投放需求顯著提升。

圖2 我國1952年(左)和1978年(右)貨幣總量構成

“撥改貸”推動銀行貸款真正形成。計劃經濟體制的廢棄使得單一結構的金融系統失去存在基礎,1979—1984年,國有銀行體系與財政部并立成為事實上的“貨幣當局”,貨幣發行開始轉軌;1984—1989年,財政國庫存款并入銀行賬戶體系,財政貨幣并軌成功,撥款制度遭廢棄,央行“再貸款”迅猛發展。而商業銀行派生存款能力的恢復開啟了雙層結構銀行體系,商業銀行體系中的存款開始以貸款形式向外投放,貸差總額不斷積累。這一時期,生產資料使得國有銀行信貸成為驅動社會再生產的主要力量,財政部門是輔助力量,“財政當局”不復存在,“禁財政、強央行”的局勢形成。

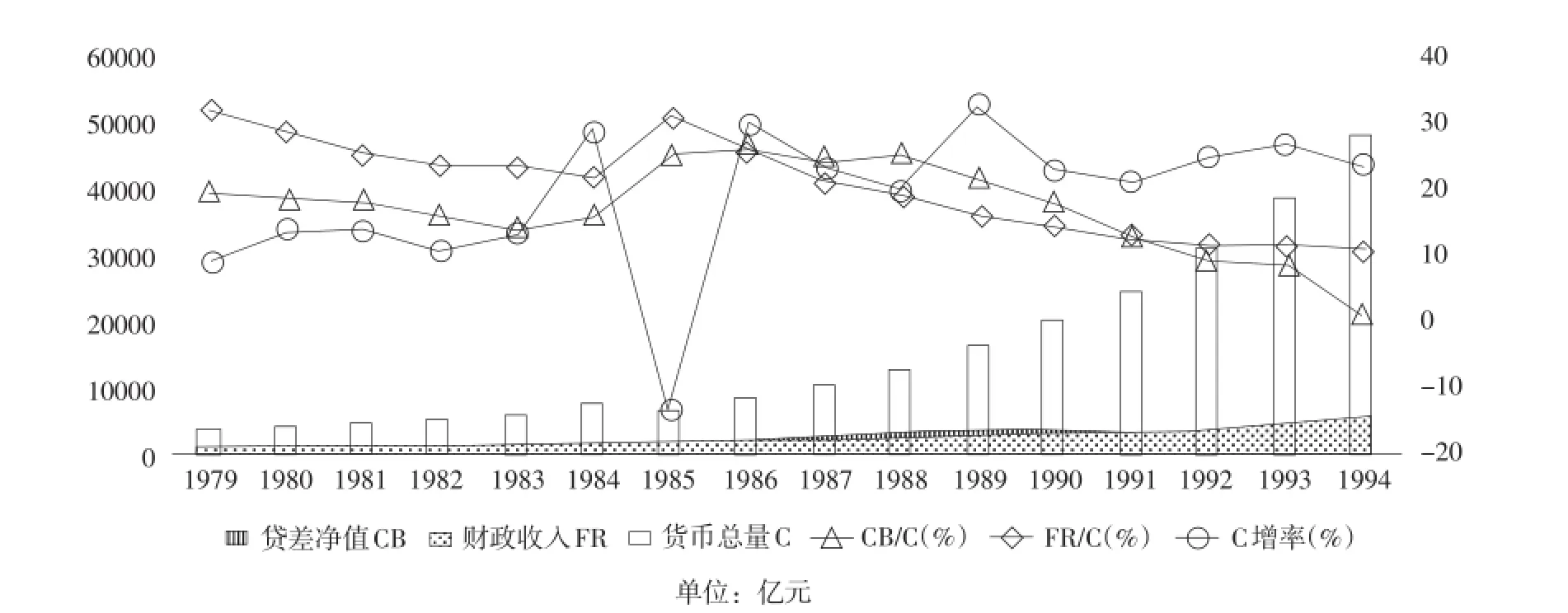

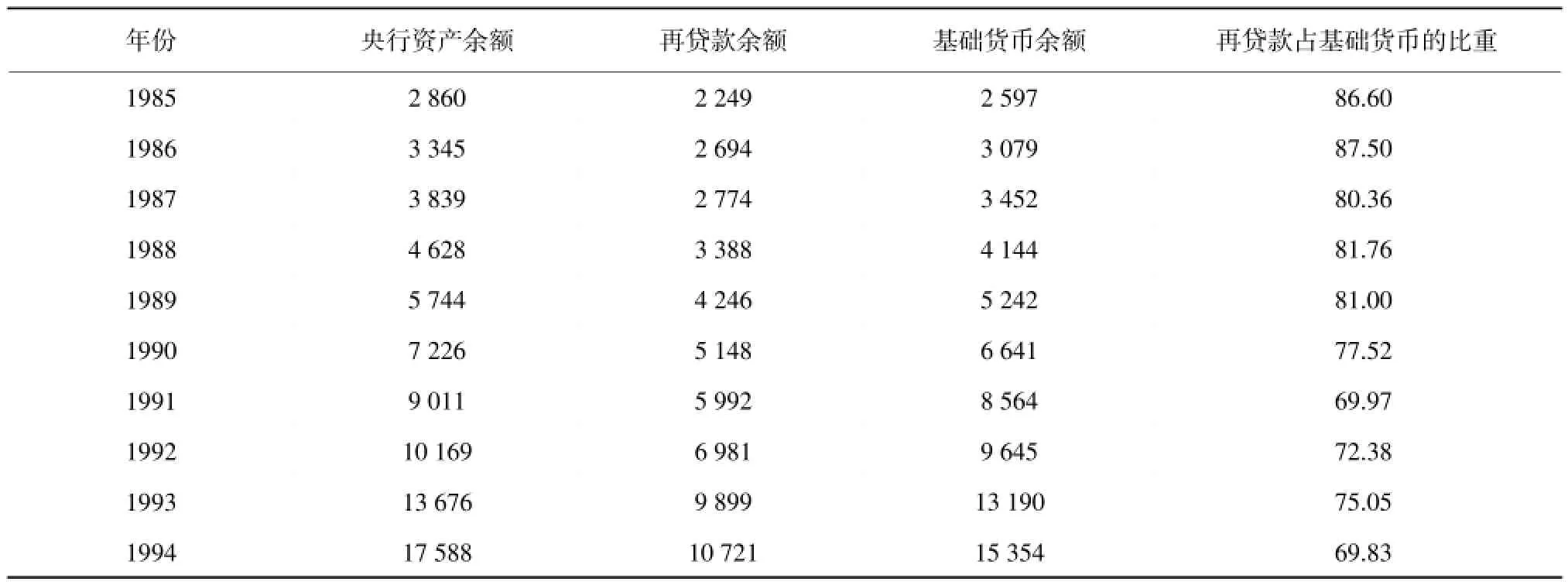

因此,“再貸款”投放成功取代“財政發行”,“貸差發行”時代開啟。1985年,“再貸款”的正式開啟使貨幣總量出現巨大波動,但1986—1991年貸差增發超越財政透支占主導地位(如圖3),再貸款占基礎貨幣的比重保持在69%以上(見表1)。整體而言,我國貨幣總量年均增長15%,貨幣化速度提升顯著。另外,1994年底貸差凈值占貨幣總量的比重降至1%左右,表明“貸差時代”即將結束。

圖3“貸差發行”時代我國貨幣總量及其構成

表1 我國央行再貸款與基礎貨幣的變化關系(1985—1994年) 單位:億元;%

(三)基礎貨幣投放的結匯發行機制

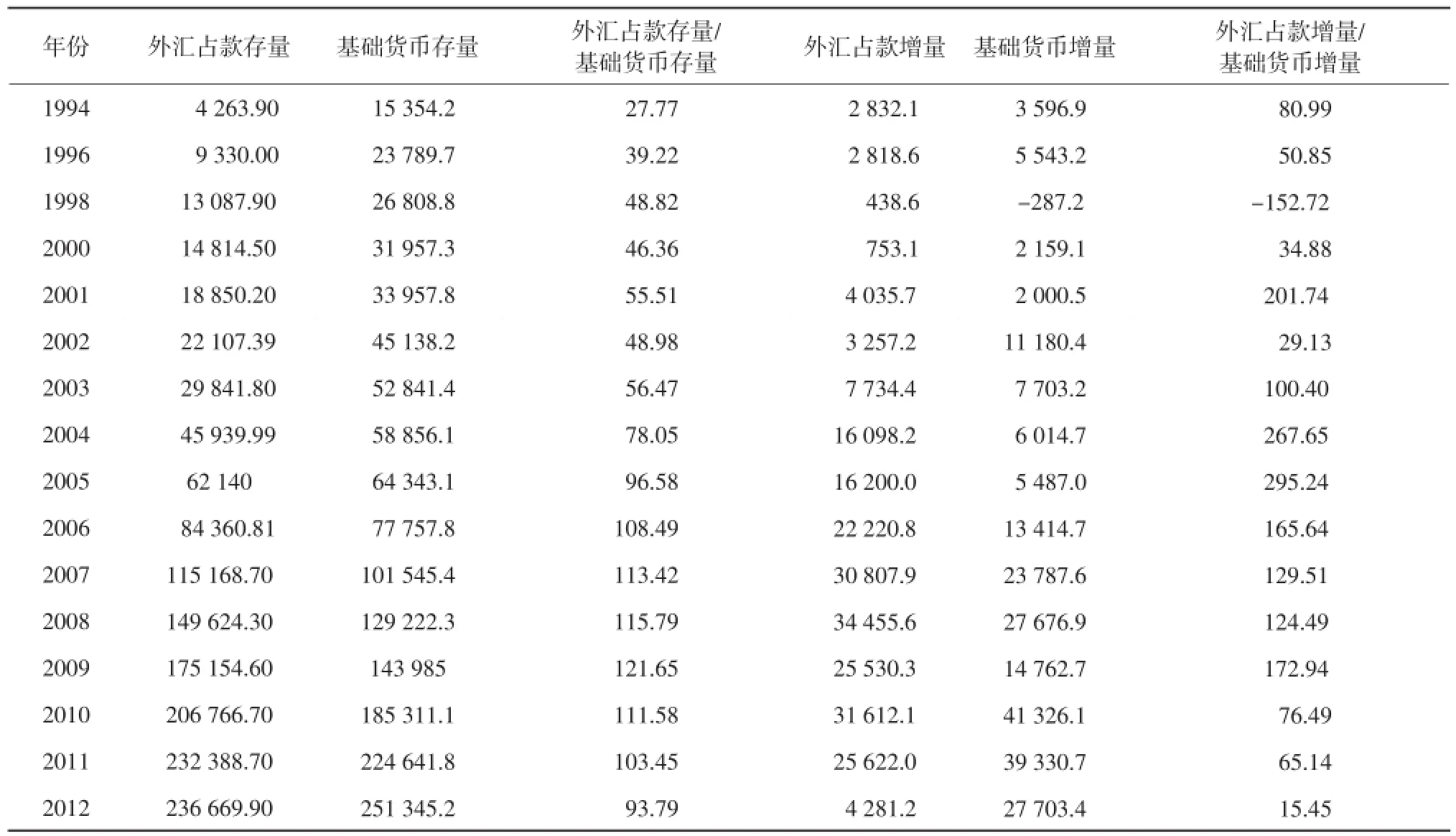

1994—2012年,發達的實體經濟為“結匯發行”提供了必要經濟基礎和投放載體。入世以來,中國制造業成為出口商品主體,2011年貨物出口額躍升至世界第1位。單一浮動匯率制減輕了雙重匯率下外企的負擔,外企大量駐入,外商直接投資增長;國內企業出口創匯積極性被調動;制造業帶來“雙順差”同時,經濟增長方式由“消費拉動”向“投資和出口拉動”轉變。隨著出口依存度提升,我國外匯儲備駛入“快車道”。根據國際收支貨幣分析法②貨幣供給M=國內信貸D+外匯儲備R。在貨幣供給M既定的條件下,外匯儲備R增加必然導致國內信貸即基礎貨幣B減少。但由于我國外匯儲備是由央行投放貨幣以收購外匯換取而來,所以外匯儲備R↑→國內信貸D↑(以外匯占款的形式),從而共同推動貨幣供給M成倍增長。[7],外匯占款被動增加,基礎貨幣被動增發,“結匯發行”勢不可擋。

多元結構銀行體系推動外匯占款異軍突起。1994—2001年,中國人民銀行停辦專項貸款,改進“實貸實存”,切斷商業銀行倒逼人民銀行吞吐基礎貨幣途徑,“再貸款”渠道受阻。1996—1998年間,央行累積收回商業銀行再貸款6 079億元,期末貨幣發行隨再貸款驟降跌入谷底。為維持幣值穩定、積極應對亞洲金融危機,央行取消了對商業銀行的貸款限制,對金融的宏觀調控由直接轉向間接,中介目標逐漸轉為貨幣供應量與商業銀行的資金頭寸、政策工具轉為公開市場業務和窗口指導等,致使我國信貸計劃與限額管理的作用趨于減弱,“信貸指標”完全退位,再貸款渠道徹底被外匯占款擠占(見表2)。

央行強制結售匯制度和再次匯改推進“結匯發行”。我國以制造業為主體的實體經濟快速發展,大量外匯收入在強制結售匯制度下由央行被迫結匯后將等值人民幣存入商業銀行體系,商業銀行存差淤積過剩,外匯占款隨之興起。央行再次匯改推出人民幣浮動匯率機制,市場成為影響我國外匯儲備和外匯占款的重要因素。由蒙代爾-弗萊明模型可知,浮動匯率使商品市場上本幣隨市場要求而貶值,凈出口和產出上升,直到國內利率水平重新等于國際水平③浮動匯率之下財政政策無效(但可改變總需求的構成),貨幣政策有效,貨幣當局不會為維持匯率而干預外匯市場。貨幣供應量M不變,商品市場均衡曲線IS:Y=(-bi)+(ce-tY),b>0,c>0,0<t<1(:自發吸收余額,i:利率,e:直接標價法下的匯率)可得i=上升推動,本幣貶值。[8]。此外,貨幣供給增加循環引發本幣貶值,外需擴大,國際投資投機者相繼將大量熱錢投入中國,外匯占款應勢上漲。

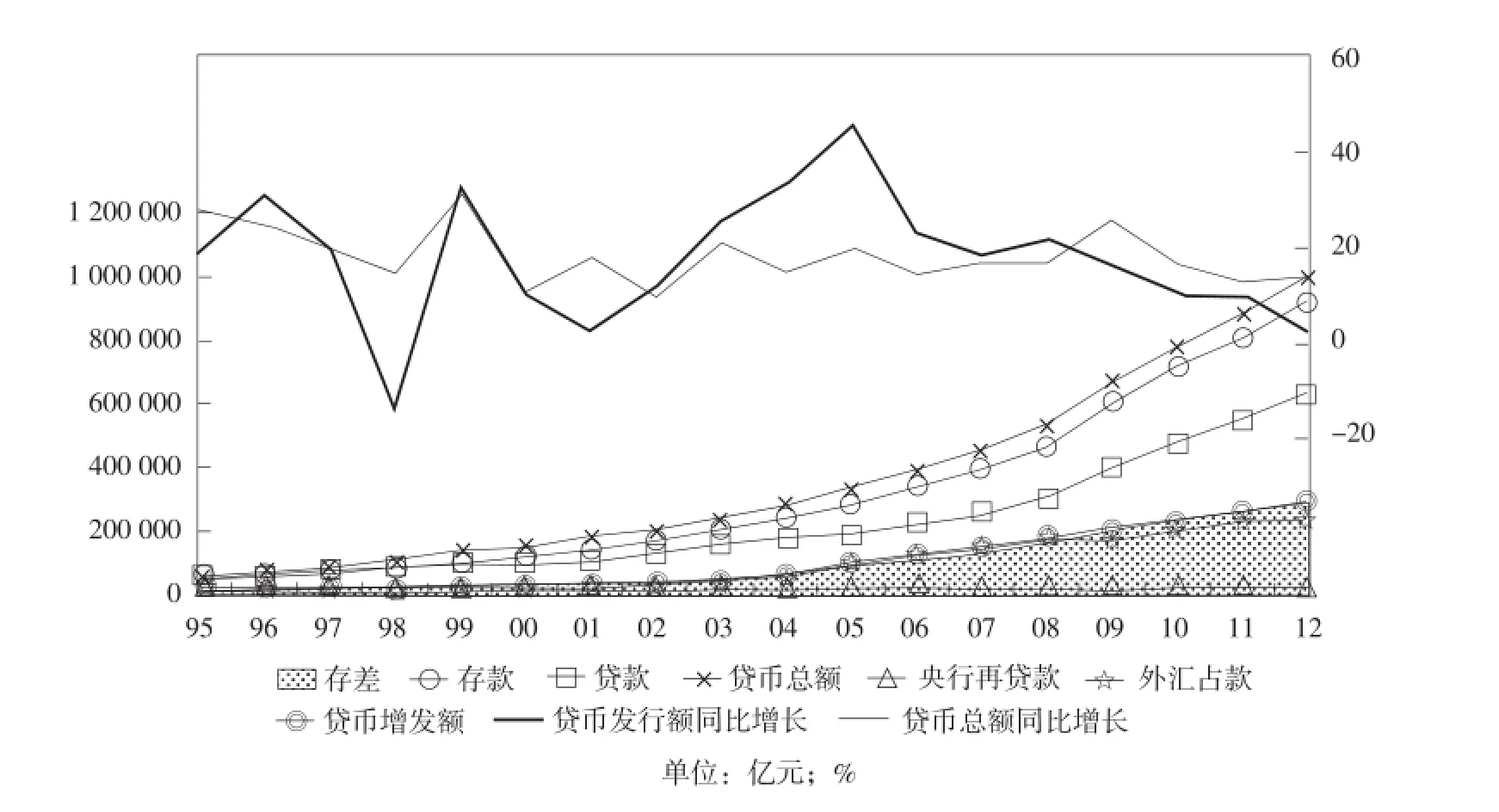

因此,“再貸款”不斷過渡到“外匯占款”,“結匯發行”加劇基礎貨幣被動增發。1994—2012年,我國貨幣增發經歷了“三高峰三低谷”,其中1996年、1999年和2005年貨幣增發率分別為31%、33%、46%,1998年、2001年和2012年僅為-14%、3%和3%。貨幣增發基本上與商業銀行存差淤積和央行外匯占款趨勢保持一致,貨幣總量則與存款總量走勢一致(見圖4)。

表2“結匯發行”時代我國外匯占款與基礎貨幣的關系(1994—2012年) 單位:億美元;%

圖4“結匯發行”時代我國貨幣增發及其構成

三、經濟新常態下我國基礎貨幣投放機制的創新

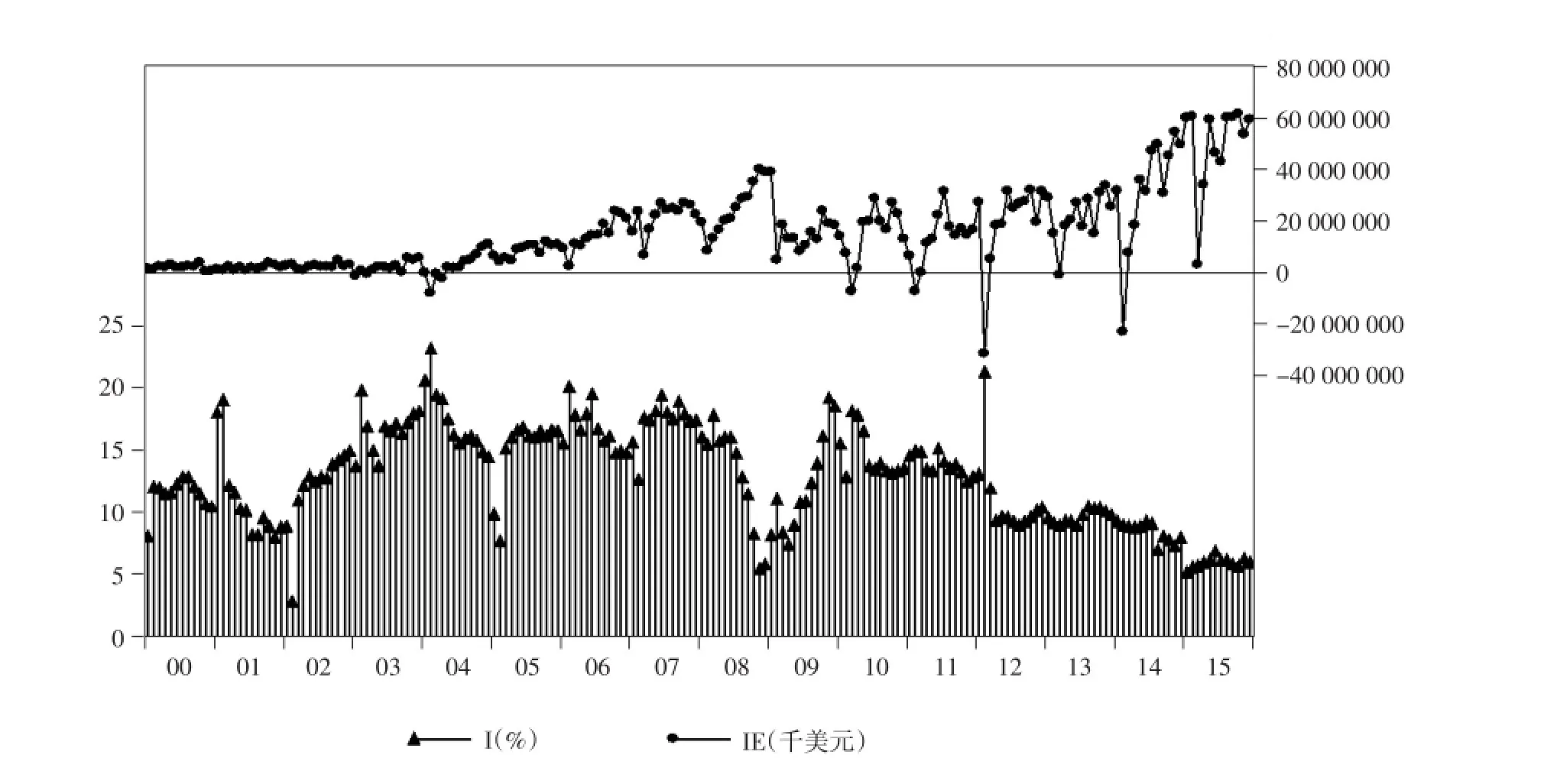

經濟新常態下,我國傳統基礎貨幣投放機制經濟基礎弱化。世界發達國家著手轉型發展戰略,回歸實體經濟,重振制造業。中國制造遭“圍堵”,出口規模受沖擊[9],“三期疊加”推動“投資+創新”取代“消費”成為經濟增長新驅動力,創新性工業成為實體經濟的發展重點,然而中國實體經濟制造業融資渠道窄、融資成本高的問題亟待解決(見圖5)。中國兩次“錢荒”的發生和美國QE的退出促成“經常項目順差資本項目逆差”格局形成,國際收支平衡關注度下降,央行口徑外匯占款近兩年維持在0附近,央票投放基本停滯。新常態下央行創新基礎貨幣投放渠道,基礎貨幣投放機制進入跨時代變革期。

圖5 我國工業增加值同比增長率(I)和進出口差額(IE)(2000—2015年)

(一)中央銀行貸款

為加大改革創新和支持實體經濟力度,央行以支農信貸投放作為切入點,不斷優化信貸結構。2012年支農再貸款余額為1 375億元,同比增長25.69%。此后央行進一步加強再貸款管理,降低企業融資成本,助力脫貧攻堅。2015年,信貸資產質押再貸款開辟新的基礎貨幣投放渠道,基礎貨幣以國內信貸資產為基礎,逐漸與美元脫鉤。被動增發時代徹底結束,央行自主控制基礎貨幣投放總量。截至2015年末,11個試點地區的人民銀行分支機構以信貸資產質押方式發放信貸政策支持再貸款49.73億元,借此央行拓寬了基礎貨幣的投放渠道,實現了貨幣定向量化寬松;商業銀行擴大了可貸資金抵押品規模,盤活了“結匯發行”時代結存的信貸資產,實體經濟得以“補血”。

(二)定向降準

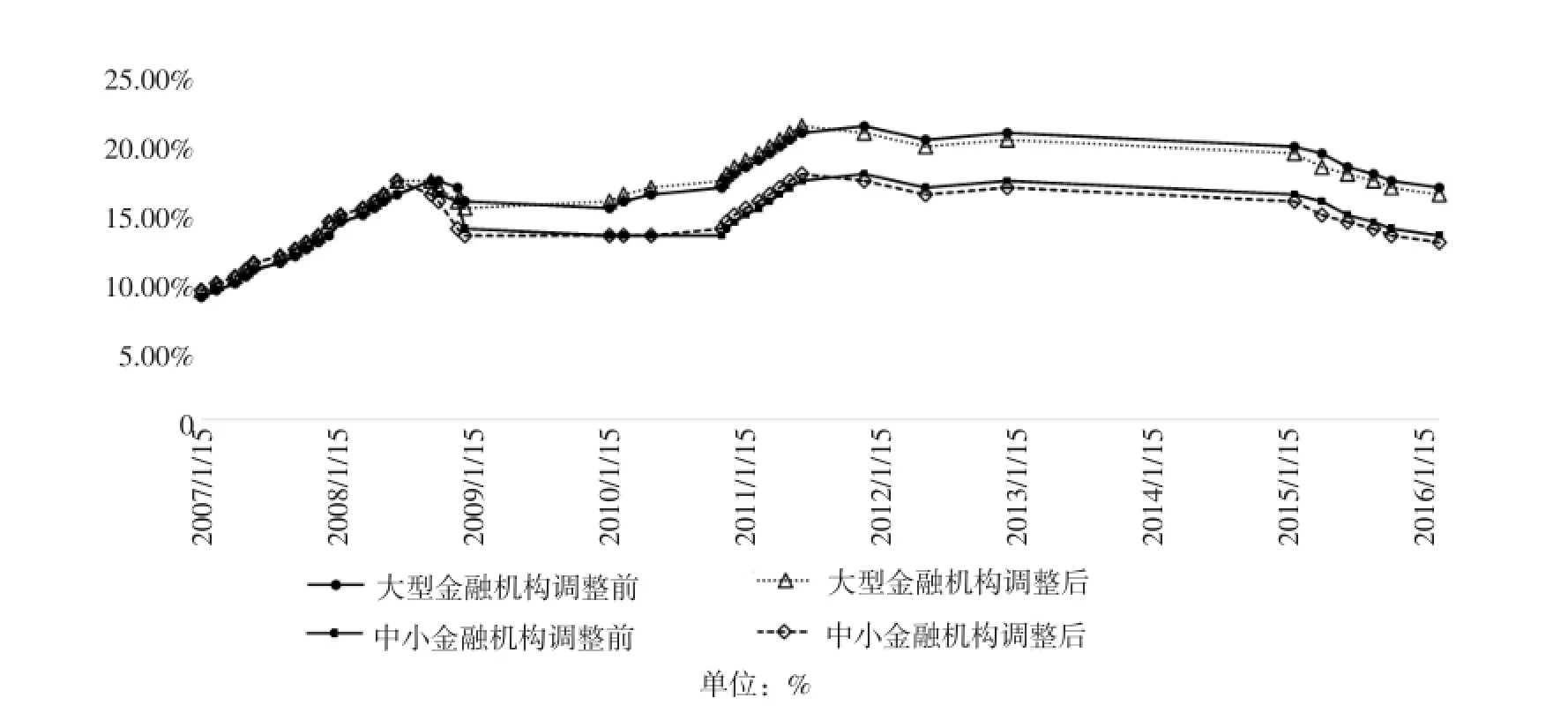

定向降準實質上是有針對性地降低部分縣域金融機構的存款準備金率,以加強貨幣流動性,促進貨幣信貸平穩適度增長,配合供給側全面展開,本質上屬存款準備金率的定向調整。2012—2016年3月,央行下調了8次存款準備金率,其中2014—2015年實現6次定向降準,97%的金融機構享受到此激勵政策,釋放流動性約600億元(見圖6)。同時額外下調縣域農村商業銀行、農村合作銀行、其他金融機構和類金融機構等的存款準備金率,配合“降息”下調個人住房公積金貸款利率等,以引導信貸資源扶持縣域、“三農”、中小微,鼓勵各金融機構提高資金運用效率,拉動居民擴大消費、惠及房產。定向降準加大了基礎貨幣對重點領域和薄弱環節的支持力度,一定程度上解決了實體經濟高融資成本和經濟下行問題。

(三)短期流動性調節工具(SLO)

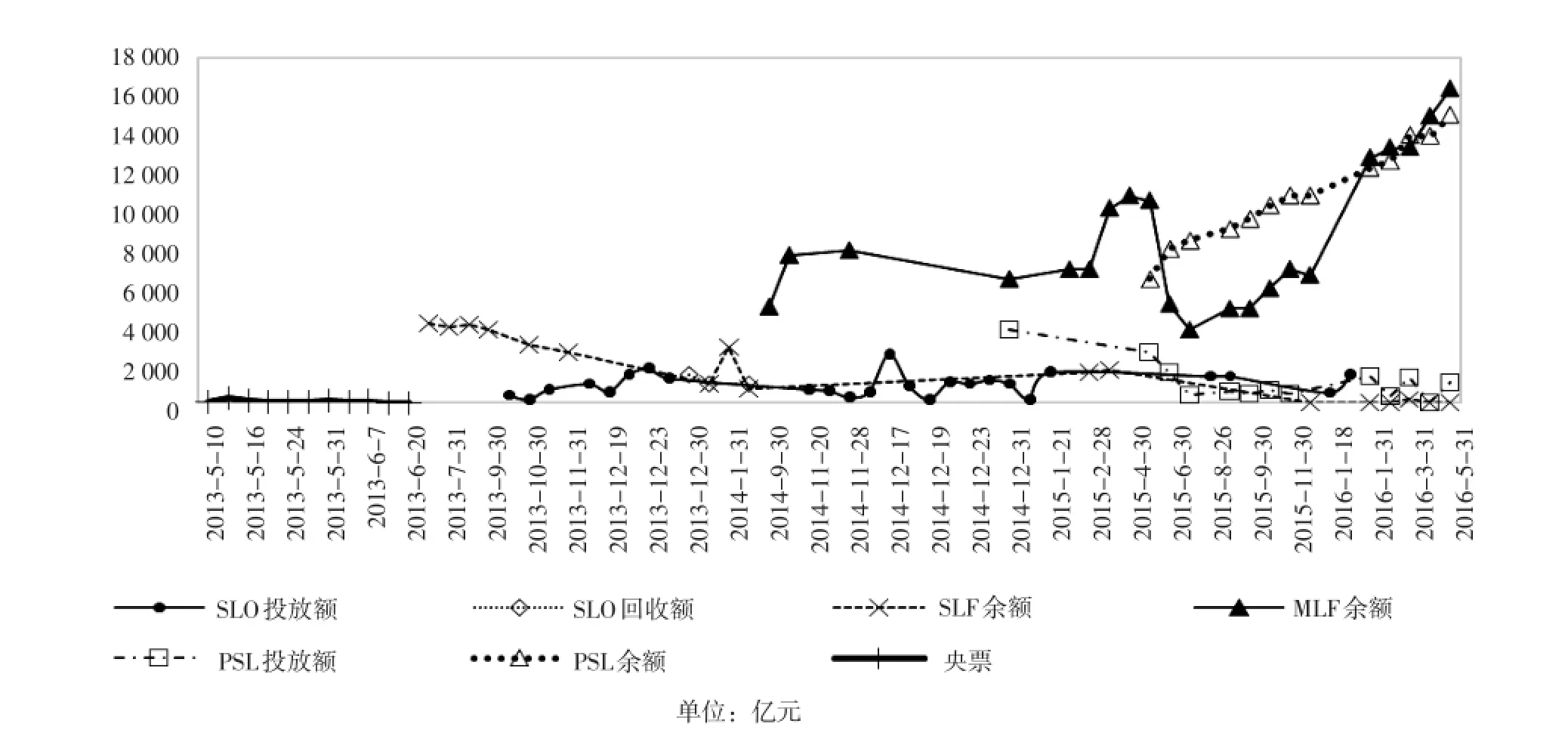

SLO作為公開市場常規操作的必要補充,本質是超短期的逆回購,并新增隔夜品種,用于熨平短期臨時性波動、指引市場基準利率,彌補央行短期限品種缺乏不足,為貨幣政策中間目標由數量型向價格型轉變創造條件,為利率市場化進程奠定基礎。2013年SLO的正式啟用標志著正逆回購將成為調節流動性的主流工具,央行通過逆回購釋放流動性,通過正回購縮減市場中的貨幣總量。2014年下半年,央行11次采用SLO投放流動性,期限1~7天,利率為2.84%~4.16%,累計投放資金達10 210億元。截至2016年3月,央行通過短期流動性調節工具釋放24 950億元,回收僅3 500億元,基礎貨幣總額進一步擴張,一定程度上緩解了市場資金面緊張。

圖6 我國金融機構存款準備金率(2007—2016年)

(四)常備借貸便利(SLF)

SLF作為央行正常的流動性供給渠道,本質是針對金融機構較長期限較大額度流動性需求提供基礎貨幣的工具[10],而央行企圖借助商行體系將貨幣投入融資平臺,為實體經濟“注血”。不同于SLO,SLF以20萬億的地方債為抵押物,貨幣投放額無數量限制,利率由市場自主決定。SLF通暢了央行對中小金融機構貨幣投放的渠道,打破了以往通過銀行間債券市場提供高利率融資的限制,轉向利用SLF直接向地方投放基礎貨幣。其潛在的巨額投放規模一方面控制著短期市場利率,另一方面幫助商行克服短期流動性不足。2013年6月,SLF以抵押方式大量發放貨幣,月末余額為4 160億元,基礎貨幣余額比上年同期增長13.03%。截至2016年3月,央行已利用SLF實現15筆操作,余額為166億元,市場流動性顯著增強。

(五)中期借貸便利(MLF)

MLF作為央行向商行提供中期基礎貨幣的新型貨幣政策工具,與SLF相比期限由短期到中期,以中期利率調節融資成本;貨幣發放方式由抵押到質押,以優質債券作為合格質押品。既便利央行穩定貨幣市場利率,又避免向市場直接投放流動性,實現了基礎貨幣投放有保有壓、預調微調相滲透,引導商業銀行轉變存差淤積時代下的壟斷性營運,轉向服務實體經濟。2014年9月初設時期,MLF余額為5 000億元,2015年4月和2016年2月出現兩次峰值,余額分別為10 795億元和13 313億元。今年3月,央行全面下調MLF利率,3個月、6個月和12個月利率分別降為2.50%、2.60%和2.75%,存貸款基準利率作用減弱,“利率走廊”機制完善;融資成本漸逐下行,實體經濟加速發展。

(六)抵押補充貸款(PSL)

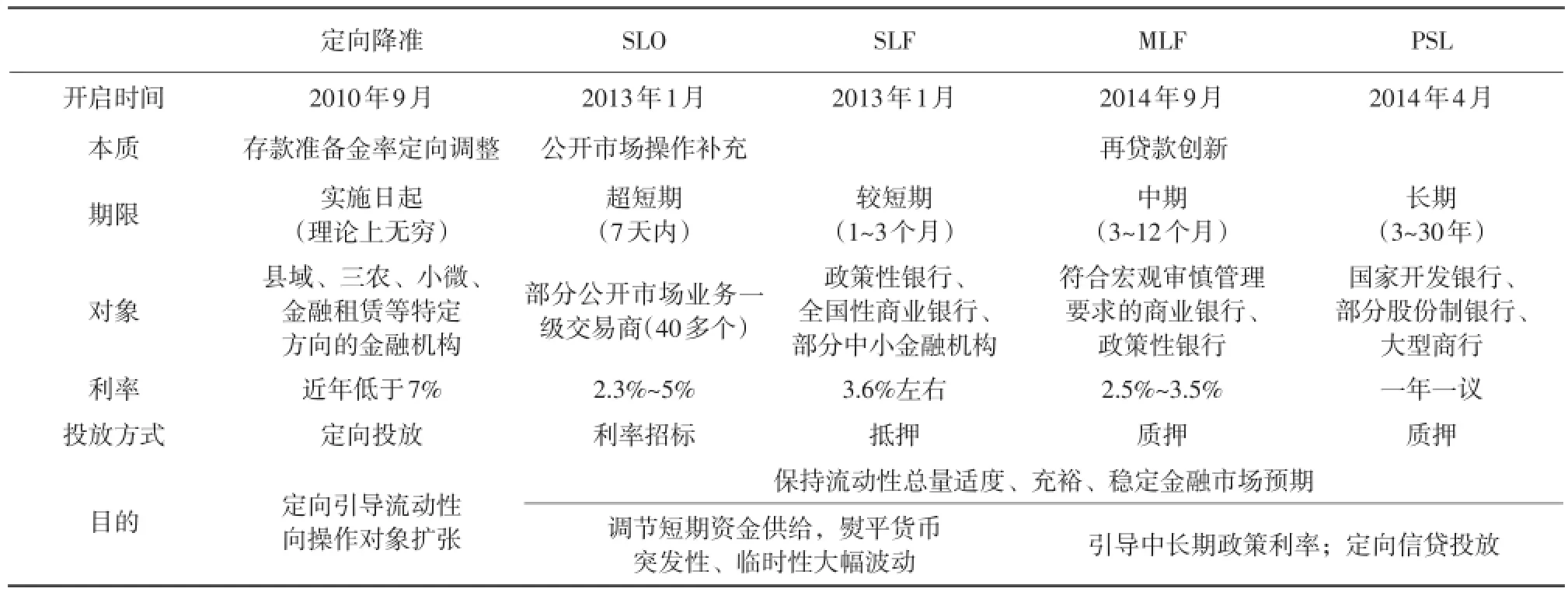

PSL本質屬央行長期基礎貨幣投放工具,創設初衷是為開發性金融(國家開發銀行)支持“棚戶區改造”重點項目提供長期穩定、成本適當的資金來源,作用機理是以質押方式對金融機構提供期限較長、金額較大的融資,支持國民經濟重點領域、薄弱環節和社會事業發展。較1994年之前的再貸款,PSL的根本區別在于其高質量的質押品能降低原有再貸款的道德風險和信用風險。2014年,國家開發銀行以持有債券一次性獲央行1萬億抵押補充貸款,與此同時銀監會批準其支持戶棚區改造,以改善民生、拉動投資。當年PSL投放總額為3 831億元。截至2016年年3月,央行PSL余額已達13 947.89億元。由此央行悄然填補國開行基礎貨幣缺口,創新實現定向定量調控相結合,一舉兼顧“調結構、穩增長、控風險”。可以看出,經濟“新常態”下我國基礎貨幣投放機制面臨著根本性變革,央行基礎貨幣投放主動權趨于回收,央行新型貨幣政策工具逐步取代外匯占款成為基礎貨幣供給的主渠道(見圖7)。在新型貨幣政策工具的創新實踐下,央行應對貨幣供給波動的能力逐步增強,引導金融機構向“三農”、中小微企業、棚戶區改造和創新性工業等實體經濟提供低成本融資的效果日益顯著,央行職能進一步凸顯,基礎貨幣投放機制創新推進,各新型貨幣政策工具對比見表3[11]。

圖7“新常態”下我國貨幣政策工具投放與回收情況(2013年5月-2016年6月)

表3“新常態”下我國新型貨幣政策工具的總結與對比

四、結論及政策建議

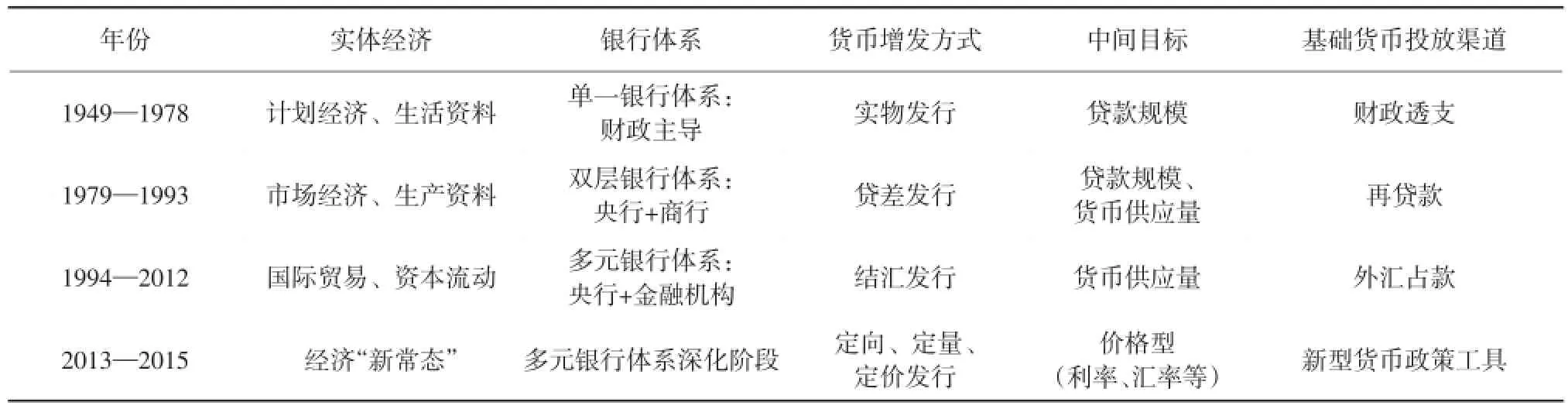

綜觀1949—2016年我國基礎貨幣投放機制的演進過程可知,實體經濟、銀行體系與基礎貨幣投放之間密切的互動關系,使我國基礎貨幣在投放渠道、增發方式、管理目標系統等各方面發生重大變遷,總結如下表4[12]。

由此可得,實體經濟是基礎貨幣投放機制變革的決定因素和最終目標,銀行體系(尤其是央行)是基礎貨幣投放渠道創新的重要力量和運行主體。

表4 我國基礎貨幣投放機制演進過程及階段性特征匯總

[1] 趙宏瑞.中國貨幣總量論(第一版)[M].北京∶中國經濟出版社,2013.

[2] 陳華強.銀行體系與實體經濟(第一版)[M].北京∶中央編譯出版社,2013.

[3] 汪洋.中國貨幣政策框架研究(第一版)[M].北京∶中國財政經濟出版社,2008.

[4] 鄧海清,陳曦.再造央行4.0(第一版)[M].北京∶社會科學文獻出版社,2015.

[5] 張開宇.我國外匯占款規模變動對貨幣政策影響研究[J].財政與金融,2014(5).

[6] 周俊生.外匯占款下降提升降準預期[J].經濟研究參考,2015 (60).

[7] 弗雷德里克·S·米什金.貨幣金融學(第九版)[M].北京∶中國人民大學出版社,2011.

[8] 姜波克.國際金融新編(第五版)[M].上海∶復旦大學出版社,2013.

[9] 葉連松,葉旭廷.論實體經濟發展(第一版)[M].北京∶中國經濟出版社,2014.

[10]烏爾里希·賓德賽爾.貨幣政策實施(第一版)[M].齊鷹飛,林山等,譯.大連∶東北財經大學出版社,2013.

[11]尹繼志.我國中央銀行基礎貨幣投放渠道階段性變化分析[J].上海金融,2015(9).

[12]中國人民銀行南昌中心支行課題組.基礎貨幣新投放方式的選擇探析[J].金融與經濟,2015(9).

F822.1

A

1672-3805(2016)03-0011-09

2016-04-24

安徽省教育廳社科重大項目“貨幣政策與金融穩定:基于金融穩定狀況指數的分析”(SK2016SD04);安徽財經大學研究生科研創新基金項目“我國基礎貨幣投放機制的演變及其在經濟‘新常態’下的轉型研究”(ACYC2015042)

萬光彩(1972-),男,安徽財經大學金融學院教授,研究方向為內外均衡協調理論與政策。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

四川勞動保障(2021年9期)2022-01-18 05:11:08

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2018年21期)2018-11-09 01:23:06

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國衛生(2016年9期)2016-11-12 13:28:08

大社會(2016年6期)2016-05-04 03:42:05

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12