審計質量對并購融資方式影響的研究

2016-08-03 05:44:02趙息夏卉

東北農業大學學報(社會科學版) 2016年3期

趙 息 夏 卉

(天津大學,天津300072)

經濟與管理

審計質量對并購融資方式影響的研究

趙息夏卉

(天津大學,天津300072)

選擇中國2006年至2014年滬深A股發生并購的上市公司樣本,利用SPSS分析工具的邏輯回歸模型,研究在現金支付條件下審計質量對并購融資方式的影響。實證結果發現,審計質量與權益融資呈現顯著正相關關系,表明公司聘請的事務所審計質量越高,其選擇權益作為并購融資方式的可能性越大,選擇債務或者其他混合融資方式的可能性越小。

審計質量;并購融資;權益融資

一、問題的提出

自并購的概念出現以來,并購方如何融資成為并購研究領域的重要課題,不同的融資方式、融資金額、融資成本、融資風險、融資渠道對并購的順利進行及后續發展產生不同程度影響。其中,合理的融資決策不僅可以為并購方提供充足的資金保障,還可優化其資產結構,可以說并購融資是并購活動中極為關鍵的一步。在信息不對稱的并購市場上,融資決策作為公司內部治理的一個重要部分,是否會受外部治理的影響,是本文研究方向。會計師事務所出具的上市公司審計報告對于資本市場的健康運行至關重要,對于降低上市公司內部與外部之間信息不對稱程度更是不可或缺。反之高質量的審計也能夠確保上市公司信息披露質量,進而影響融資決策。因此可以將審計視為一種外部治理,可起到降低風險、解決信息不對稱問題的作用。然而并不是所有的會計師事務所都能夠提供同等高質量的審計服務,審計質量會對并購融資產生影響。所以本文要研究的具體問題就轉化為審計質量對上市公司并購融資方式的影響。

并購融資方式與支付方式在概念上往往存在混淆,而實際上,如果將兩個概念混為一談,則會得出不準確或不完整的結論[1]。其中,支付問題是指并購方以何種資金資源獲取對方企業的控制權,包括現金支付、股票支付或者組合支付,現金支付為并購支付方式中最重要的一種方式,約有三分之二的并購由現金支付完成,能夠更加直接地體現并購成本;融資問題是指并購方以何種融資方式籌集需要支付的資金資源,包括自有資金、借款(或發行債券)、發行股票或組合融資,在體現并購成本方面,融資方式更加隱形和復雜。

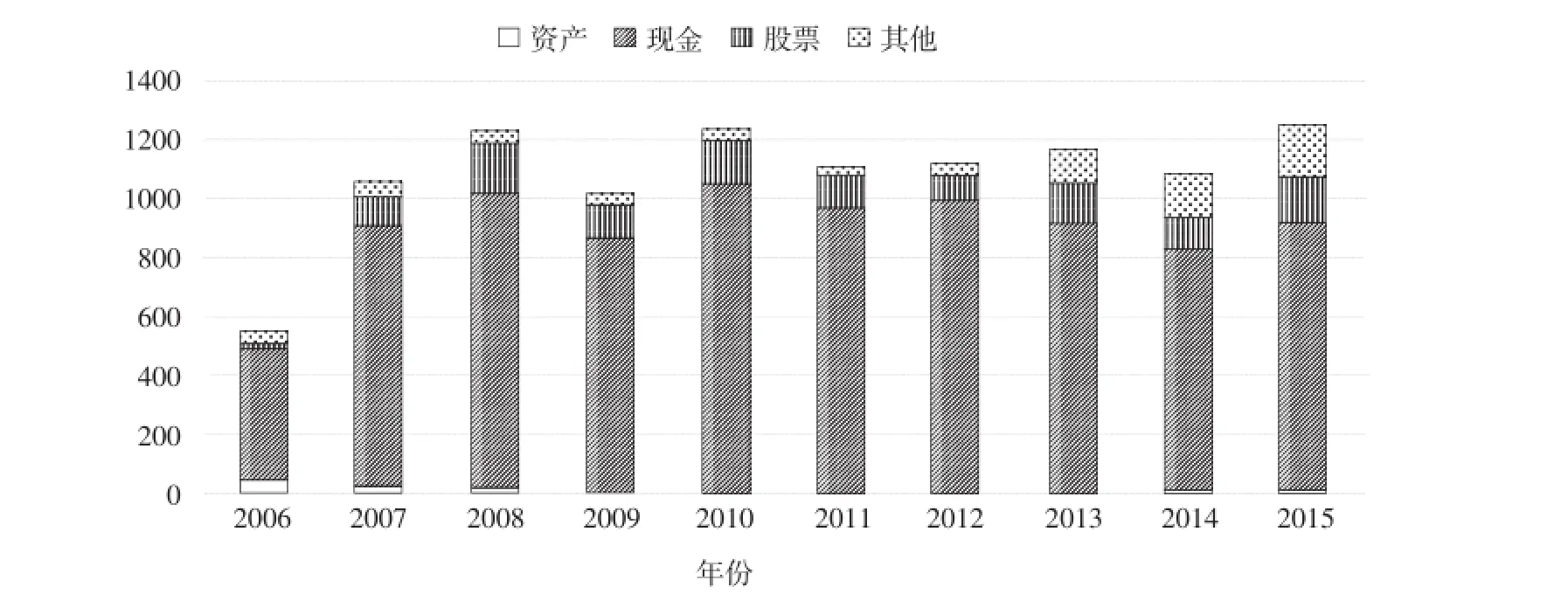

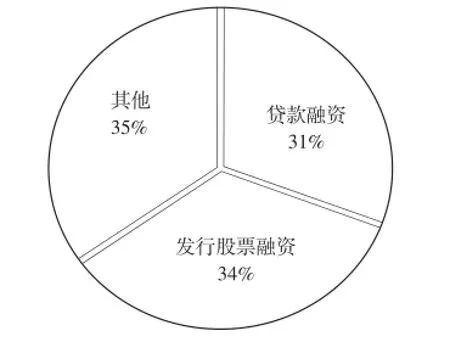

縱觀2006年至2015年的并購市場,現金(82%)為主要支付方式,其次是股票支付方式(10%),資產支付占1%,其他支付方式占7%,各項支付方式變化趨勢如圖1所示。并購融資方式主要以自有資金為主,約95%的并購事件由自有資金完成,貸款融資和發行股票融資及其他混合方式只占5%,三種融資方式占比如圖2所示。我國并購融資方式主要集中在權益與債務上,融資渠道方式略顯單一,采用債券融資的并購公司極少,說明債券市場在并購領域有待發展,相比于債券市場較發達的國家,我國企業債券市場仍呈現落后狀態,既體現在發債成本高、周期長、工具少,還體現在相關政策法律建設不完善。為豐富并購融資方式,拓展并購融資渠道,大力發展融資工具、逐步完善融資政策、建立多功能融資機構勢在必行。

圖1 2006年至2015年并購事件支付方式情況

圖2 現金支付情況下并購公司融資方式占比

從決策者角度來看,并購支付方式與融資方式相互滲透,既有區別又有聯系,而目前,并購領域研究更多是從支付方式角度開展,有關融資方式的研究相對較少。因此,本文控制支付方式全部為現金支付,對審計質量與并購融資方式的關系展開研究,此亦本文創新點。

二、文獻綜述及研究假設

從20世紀并購浪潮的興起,并購這種涉及大額資本轉移的經濟行為成為融資領域關注點,并購融資理論蓬勃發展。Modigliani和Miller提出MM無稅模型,認為低成本舉債帶來的正效益與權益成本上升帶來的負效益相抵消,在達到均衡時,企業采用不同融資方式帶動資本結構改變不會對企業價值和資本成本帶來影響。隨后,二人對MM理論修正,提出隨著企業負債增多,企業價值會隨之增加,但這些理論高估了負債的節稅效應[2]。

20世紀70年代,Ross初次將信息經濟學、博弈論和委托代理理論等納入資本結構優化中,在信息不對稱條件下,投資者只能通過上市公司信息披露判斷公司價值。此時,隨著企業負債增多,會向外界傳遞出公司發展前景良好的信號,進而其市場價值也會得到提升[3]。Myers據此提出新優序理論,即公司披露其資本結構,會對市場產生信號效應,從而影響公司融資優先順序:內部融資(保護原有股東)、負債融資(借款、發行債券或者混合債券)、權益融資(發行股票)。這也是目前公認最有影響力的融資理論[4]。

隨后,企業所有權和控制權的分離掀起代理關系研究熱,Jensen和Meckling創立契約理論(代理成本理論),提出負債具有降低代理成本的優點,當股權和債權邊際代理成本對等時,公司資本結構可以實現最優[5]。

之后,Harris和Raviv[6]、Aghion和Bolton梳理出控制權理論,提出在不完全合約條件下,通過比較管理層控制權與股東投票權,合理分配管理者與投資者之間的剩余控制權可以達到資本結構最優[7]。

相當一部分研究結果認為股權融資會降低公司價值,因此當公司價值被低估時,實際上公司內部資金成本會高于外部資金成本,內部人員會優先選擇安全性更高的債券,而不會發行股票。一系列研究證實公司內部管理者與外部投資者之間的信息不對稱會影響融資決策,債權人(尤其是非公開債權人)可以通過非公開渠道獲取更多信息,即權益融資相比于債務融資而言,對信息不對稱問題敏感度更高,如Fama和French[8]、Chang[9]和Bessler等的研究也證實了這一點,信息披露質量較低的公司會相對依賴債務融資,同樣,Mande也得出治理完善的公司采用權益融資可能性越大的結論[10]。

Fan Joseph發現高質量審計在并購市場中具有治理效果,聘請當時五大會計師事務所的上市公司會更多發行股票為并購融資[11]。Schlingemann也深入區分支付方式與融資方式,發現通過權益融資進行的并購獲得收益明顯更好[12]。Martynova和Renneboog同樣明確不同支付方式下的融資決策會受到融資成本影響,會計信息質量、內部控制質量和外審質量能夠提升股東保護指數,降低股東風險,進而使得權益融資成本相對較低[13]。Chen也提出類似問題,審計信息質量如何影響外部投資者選擇,即會計信息可信度與外部融資之間的關系,發生財務報告重述的公司主要依靠債務融資(尤其是非公開債務融資),正是因為其發生財務重述后,會計信息質量下降,信息不對稱問題更加嚴重,權益融資成本也將會隨之增高[14]。

我國有關并購融資的實證研究較少,多以理論歸納和宏觀定性為主,但有關信息不對稱對并購融資影響的研究也得出類似結論,胡奕明發現審計質量與信息不對稱程度呈負相關關系,高質量的審計顯著降低公司融資成本,也使大規模外部融資成為可能[15]。沈藝峰實證研究結果表明投資者保護指數越大,負債權益比則越小,公司也會更多地利用權益資本。如果外部審計能夠起到解決并購過程信息不對稱問題、保護外部投資人的作用,進而降低并購權益融資成本,會使公司更多地依靠權益融資為并購提供資金[16]。

根據以上理論分析及文獻綜述,本文認為,利用審計工具進行外部治理,可以提高信息透明度,降低信息不對稱程度,保護外部投資人,這將增加并購公司傾向于選擇權益融資的可能性。因此提出如下假說:

H1:在其他條件不變時,并購公司審計質量越高,選擇權益融資的可能性越大。

三、樣本選擇與研究設計

(一)樣本選擇與描述統計

本文研究的并購數據、上市公司財務指標均來自國泰安數據庫,并購融資方式資料、并購公告等相關信息來自萬德金融數據庫等網絡資源。選取2006年至2014年期間滬深A股發生并購事件并完成實施的主并購公司作為研究樣本,并根據以下原則剔除:①保留全部以現金支付完成的并購事件,將其他方式或者混合支付方式完成的并購事件剔除;②剔除金融保險業公司;③同一公司在一年內發生多起并購,保留絕對交易價格最高一筆,其他剔除;④根據違規處理數據庫,保留無違規處理樣本以及事務所出具標準無保留意見的上市公司樣本,其他剔除;⑤剔除屬于關聯交易的事件;⑥剔除相關財務數據不全的并購事件。通過對連續變量5%和95%的縮尾處理排除特異值對結果的影響。

本文將上市公司同時采用權益融資與其他融資方式(自有資金、借款、發行債券等)的組合均定義為權益融資,其他融資方式或組合為非權益融資。

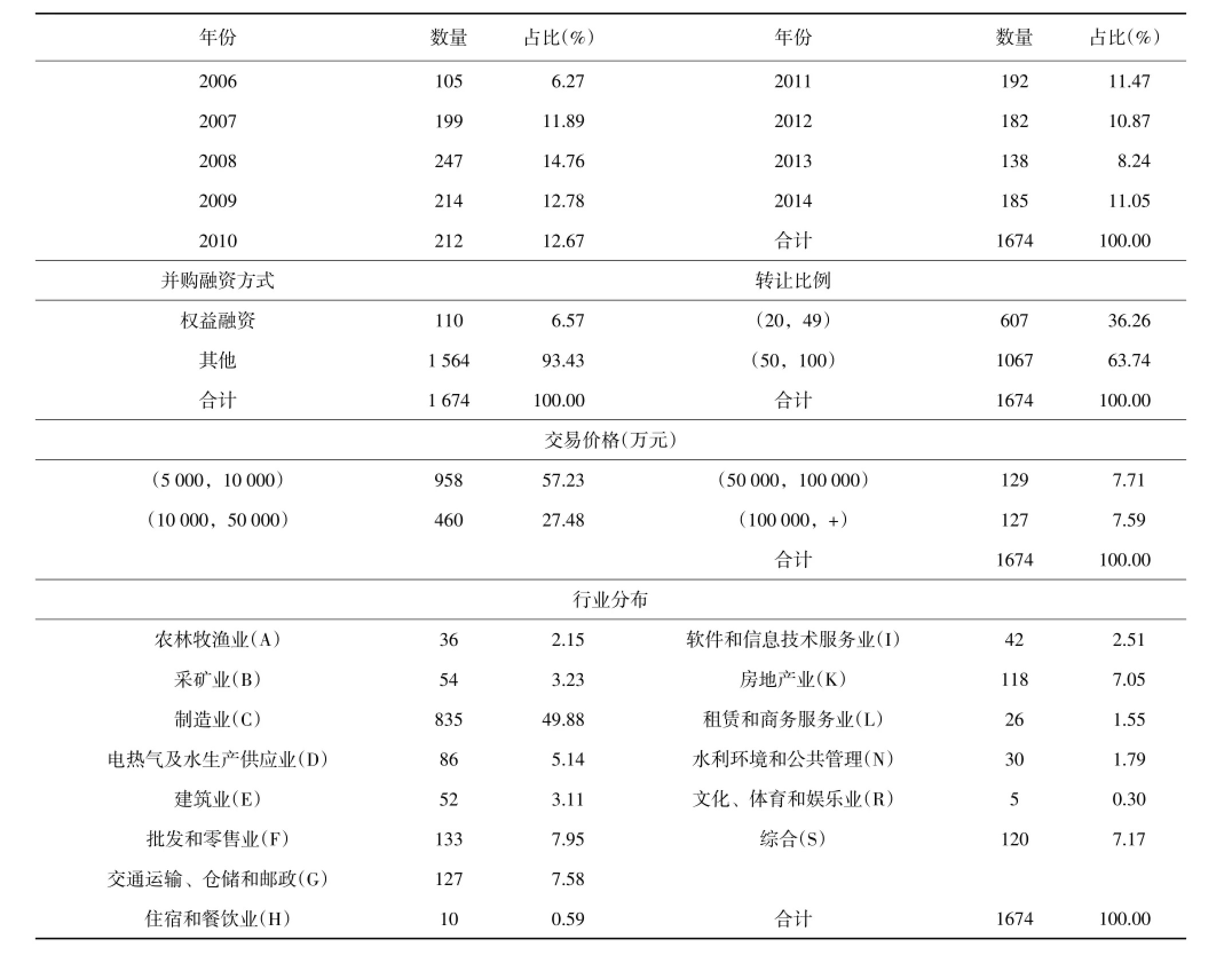

經整理,研究并購樣本基本特征如表1所示。并購事件數量從2006年開始呈增長趨勢,2008年達到頂峰,之后遞減,2013年又呈現反彈趨勢。并購融資方式依賴權益融資的樣本只占6.57%(其他方式占93.43%),可見在現金支付條件下,上市公司發生并購時,更多選擇了非權益融資方式。交易價格在5 000萬到10 000萬(57.23%)區間的數量最多。同時約有63.74%的并購事件收購股權比例在50%以上。并購樣本的行業分布不均,主要集中在制造業(49.88%)。

(二)研究設計

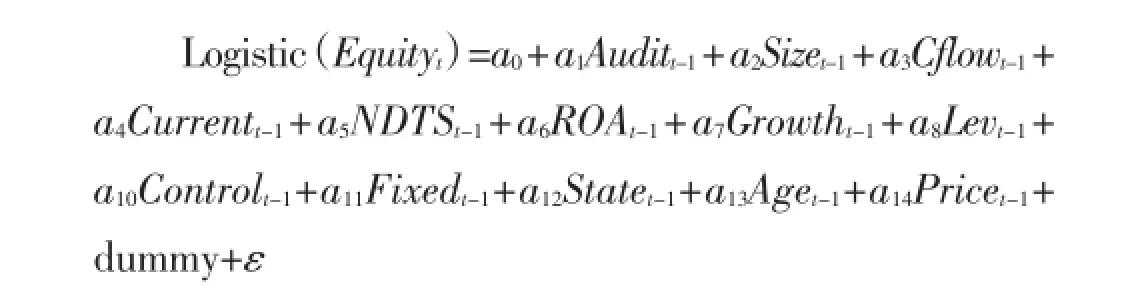

1.模型設計。根據影響并購融資選擇的因素以及我國并購融資偏好,本文將審計質量、上市公司規模、財務指標、成交價格等作為自變量,將是否在并購當年進行權益融資作為因變量(零一變量),建立二元邏輯回歸模型。如果并購融資采用權益融資方式(包括配股和增發)則取為1,其他情況取為0,模型如下:

審計質量具有不可觀測性,如何確定這個解釋變量是本文的關鍵。首先,如果一家會計事務所在某一行業具有專長,那么其提供的審計服務質量就越高。目前用來衡量審計行業專長的方法有市場份額法與組合份額法,在我國審計領域的相關研究中,前者的使用范圍更廣。因此,本文通過市場份額確定事務所是否具有行業專長,這也是審計質量的替代變量之一。具體而言,市場份額法是將各行業上市公司客戶總資產作為該事務所的市場份額,排名前三的事務所即視為該行業的行業專長審計(Audit1)。出于對研究樣本與審計市場實際情況的考慮,如果某行業上市公司總數少于20家,則該行業對應的事務所均為非行業專長。

表1 并購樣本基本特征

其次,絕大多數研究結果表明會計師事務所規模越大,審計質量越高。陳小林研究發現國內十大客戶公司發揮了更好的治理功能,信息披露質量相對更高,發生知情交易的概率更低,中國注冊會計師協會網站根據事務所業務收入、處罰懲戒、會計師人數等指標綜合評價,逐年公布會計師事務所前百家信息,各年度綜合排名前十的事務所視為該年度具有高質量審計的事務所,這是審計質量的第二個替代變量(Audit2)。

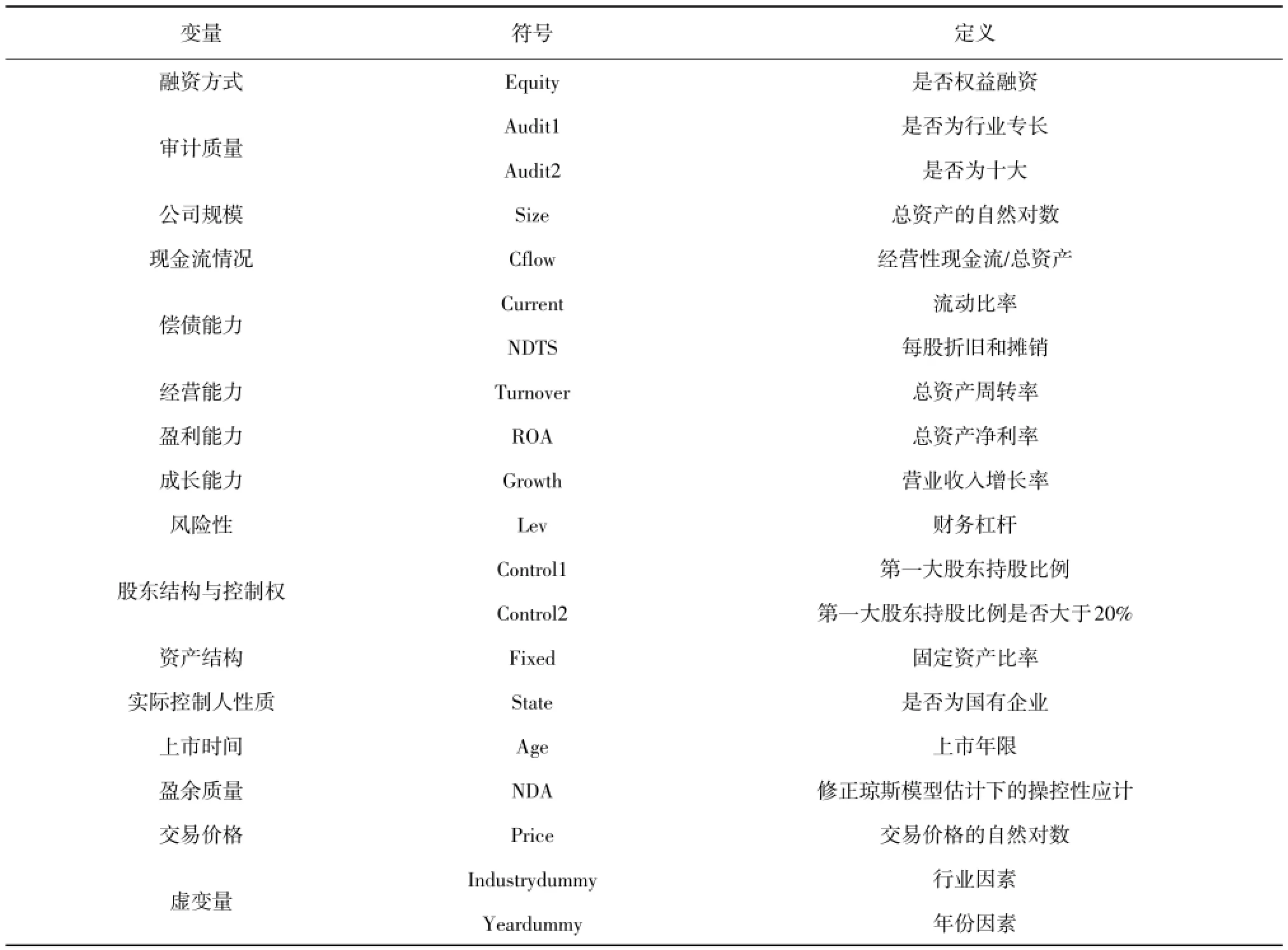

上市公司對事務所選擇的個人決策會造成統計推斷偏差,這也是內生性問題的一種體現,為了解決這種自選擇問題,本文借鑒Papke和Chen的控制函數思路,引入工具變量,將審計質量在所有外生變量上投影得到的殘差代回原邏輯模型。模型中的變量定義詳見下表2。

四、實證結果與分析

(一)差異性分析

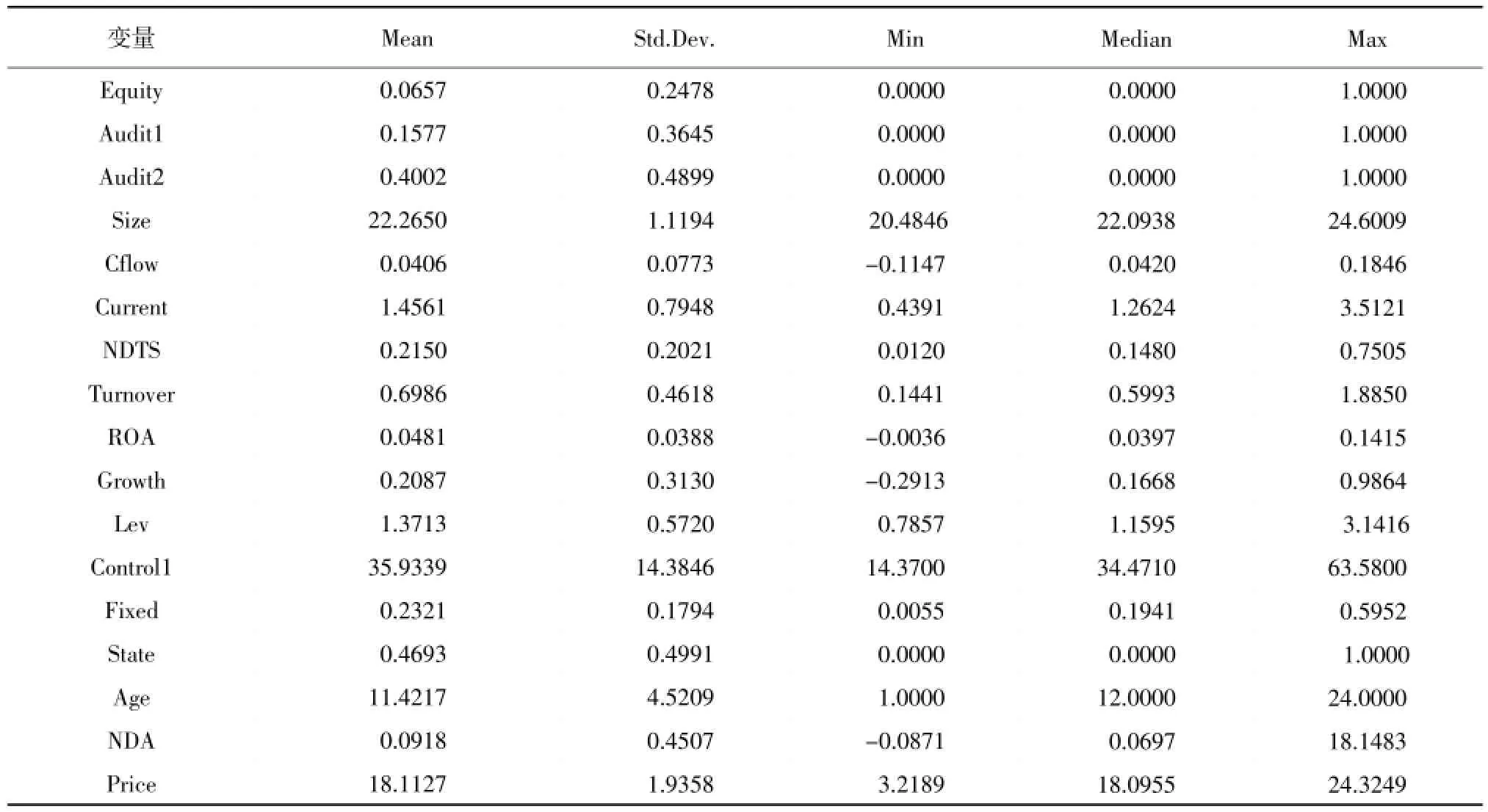

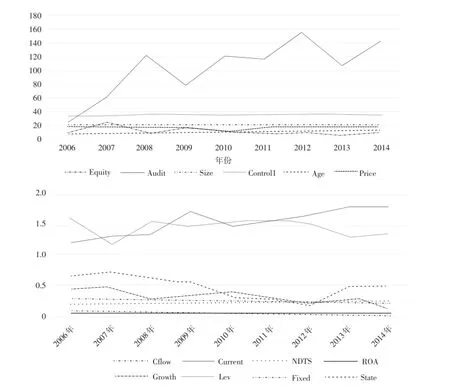

模型中各變量描述性統計如表3所示,逐年變化趨勢和分布情況如圖3所示,從均值方面可見,15.77%上市公司選擇具有行業專長的事務所審計,40.02%上市公司選擇“十大”審計。其中,Audit為同時考慮“行業專長”與“十大”的審計質量,整體呈現質量越來越高的趨勢,除實際控制人性質和公司成長能力有較大波動外,其他各個變量總體分布均勻。

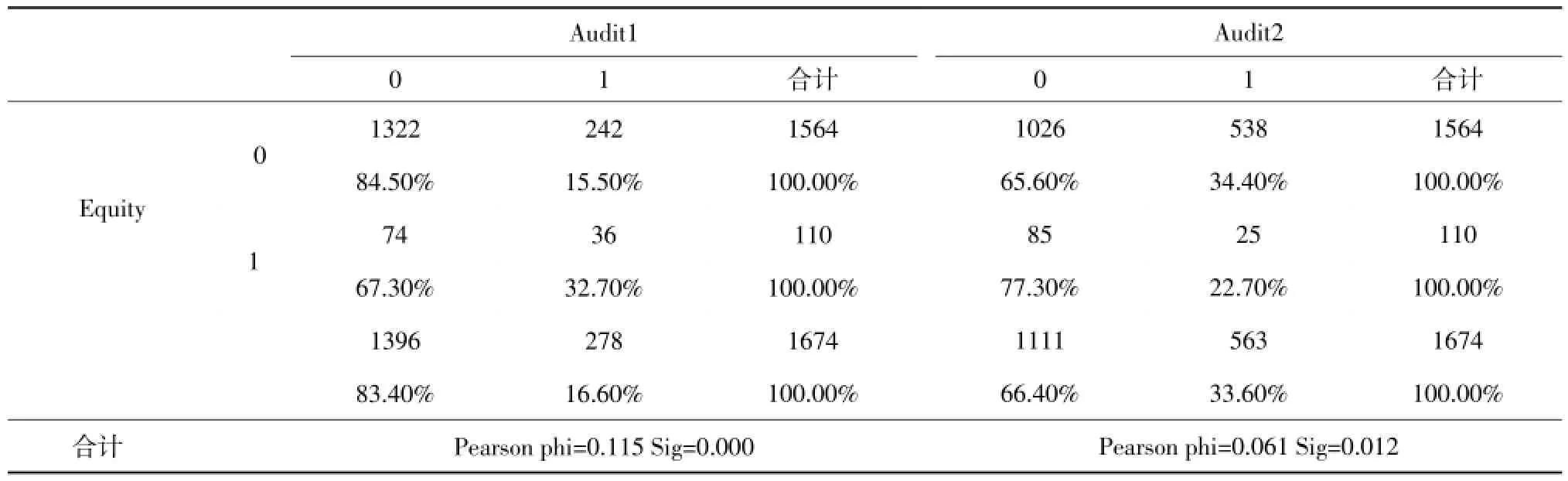

表4是對Equity與Audit的兩個替代變量分別進行卡方檢驗的交叉表結果,很顯然,Audit1作為替代變量時phi值大于0.1,Audit2作為替代變量時phi值為0.061,略小于0.1,表明權益融資與審計質量兩個變量之間的關系很緊密,而且均在0.05水平上顯著。其中,并購融資方式為非權益融資的樣本中有15.5%的公司選擇具有行業專長的事務所審計,進行權益融資的樣本中有32.7%的公司選擇行業專長事務所,而且二者在0.05水平上存在顯著差異;非權益融資的樣本中有34.4%的公司選擇十大事務所審計,而權益融資樣本中有22.7%的公司選擇十大事務所,但在統計意義上差異不顯著。

表2 變量符號及其定義

(二)相關性分析

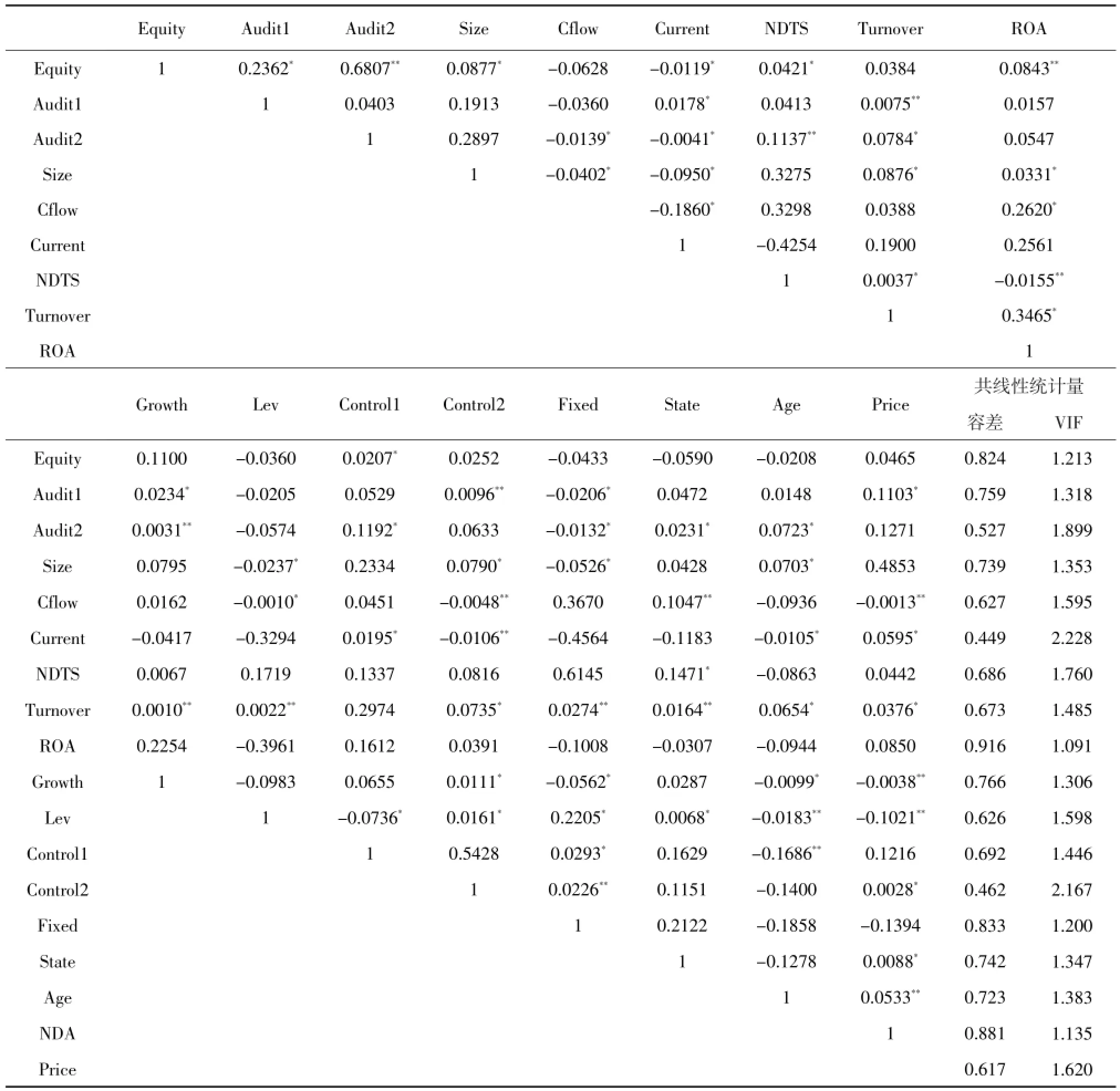

在確定模型變量之前,對各個指標進行相關性檢驗,相關系數矩陣與共線性統計量如表5所示,在0.1與0.05水平上,Audit1、Audit2與Equity之間均顯著正相關,說明選擇具有行業專長或者十大事務所審計的上市公司更傾向于采用權益融資方式并購。此外,模型中各個自變量之間的相關性普遍較低,顯著低于0.5,且容差均大于0.1,方差膨脹因子VIF普遍小于2,說明變量之間不存在共線性問題,回歸模型較為穩健。

表3 各變量的描述性統計

圖3 2006年至2014年各變量變化趨勢與分布

表4 權益融資與審計質量交叉表

表5 相關系數矩陣與共線性統計量

(三)回歸分析

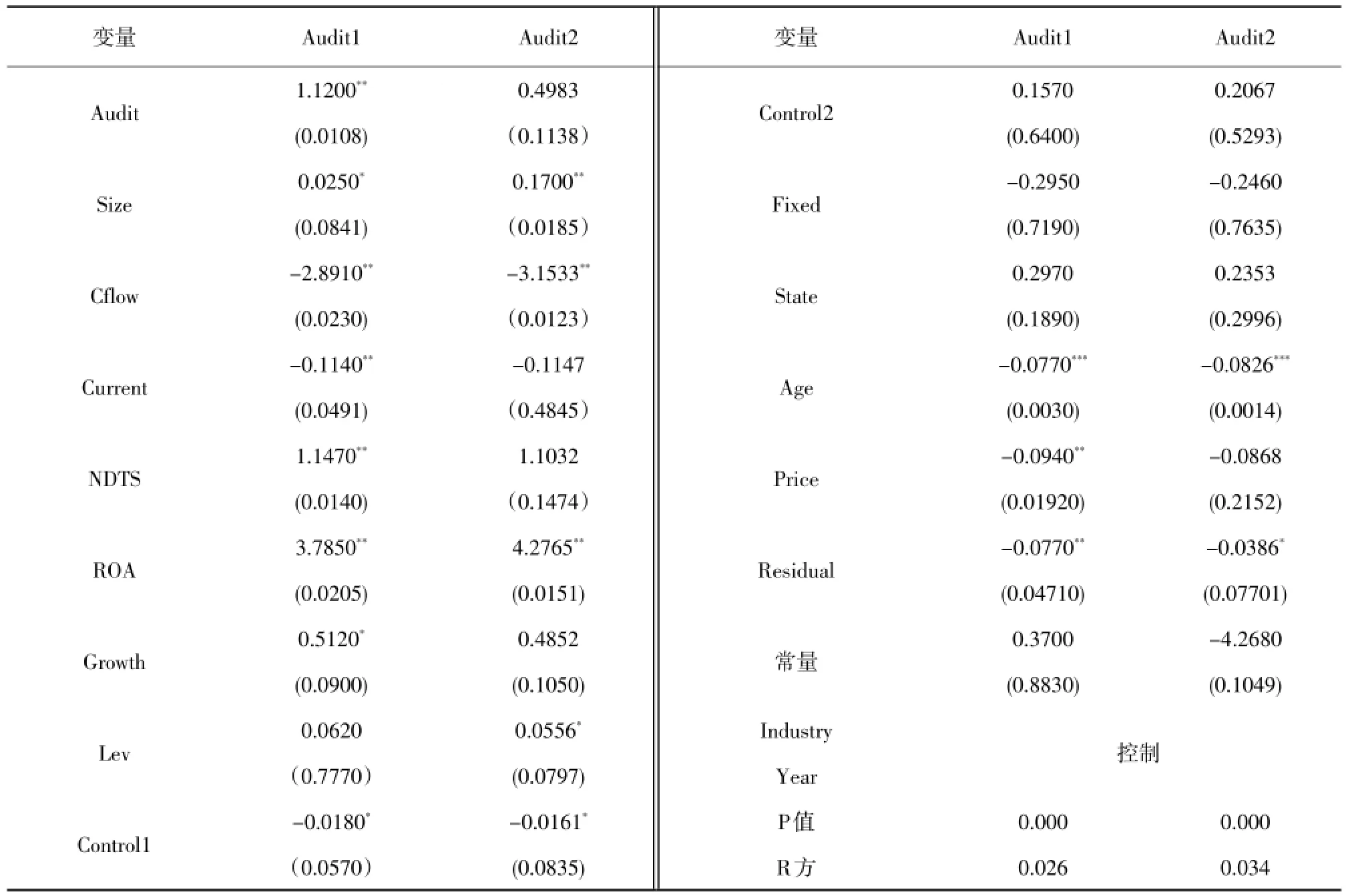

對控制函數模型的線性回歸結果表明,與審計質量呈顯著正相關關系的自變量有公司規模、總資產周轉率和盈余質量,呈顯著負相關關系的有風險性和成長能力。將此模型中兩個審計質量替代變量對應的殘差分別代回原模型進行邏輯回歸,具體結果如表6。由此可以看出以行業專長為替代變量時,審計質量與權益融資呈顯著正相關關系,但以十大事務所為替代變量時,審計質量雖然與權益融資呈正相關關系,但是結果不顯著。故聘請事務所的審計質量越高,并購方公司使用權益融資的可能性越大,驗證了前文假設。對于模型中的其他變量,與因變量呈顯著負相關的自變量包括現金流情況、償債能力、風險水平(上市年數)、第一大股東持股率與交易價格,與因變量呈顯著正相關的有公司規模、盈利能力、成長能力。

表6 邏輯模型回歸結果

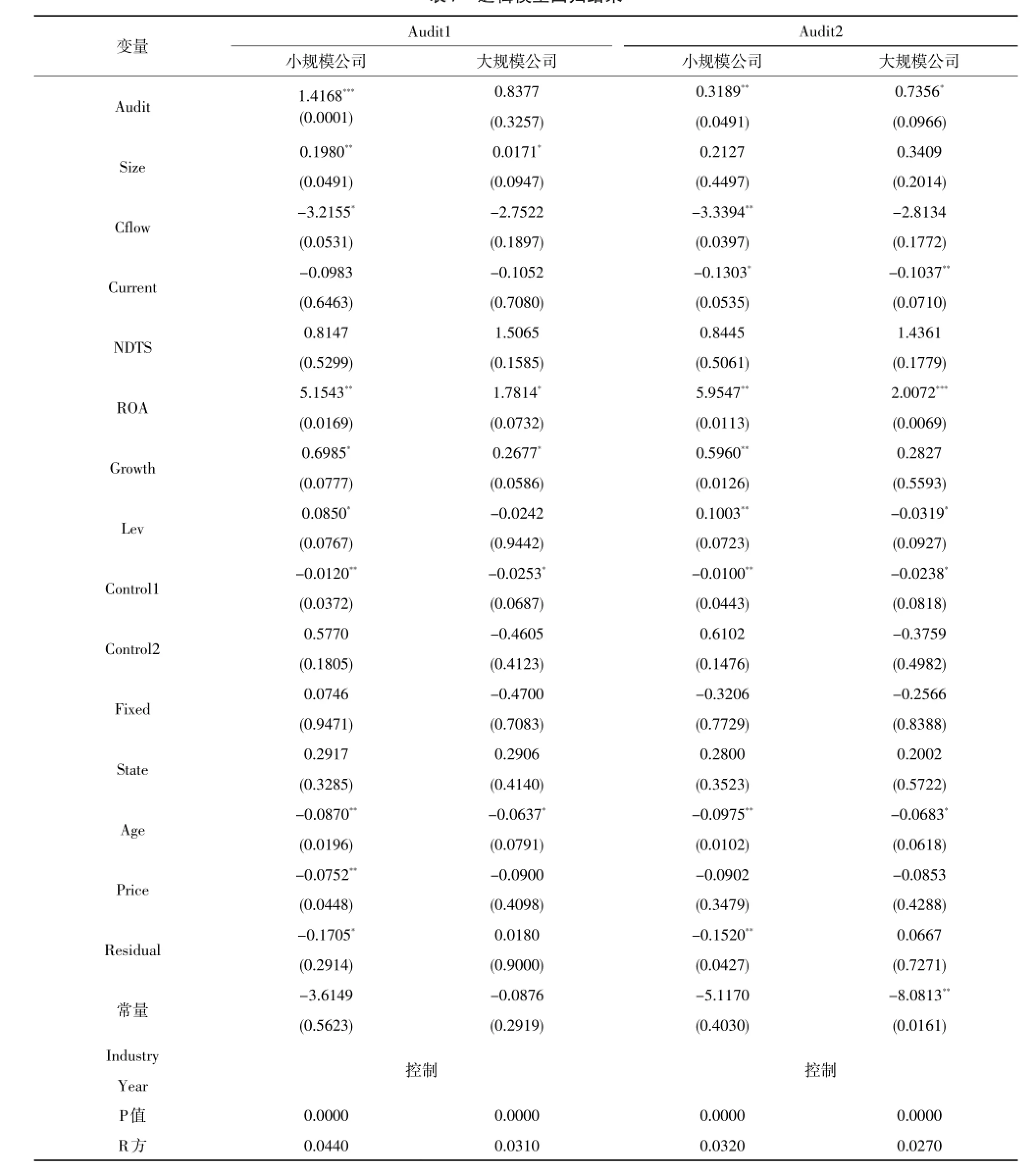

之后,本文以樣本公司規模的中位數為依據,將研究對象劃分為小規模組(948個)和大規模組(726個)回歸分析,結果如表7所示。上述研究的理論背景是審計質量通過影響公司內外信息不對稱程度作用于公司并購融資決策,而在相對規模較小的公司中,其信息不對稱問題可能更嚴重,由此推論外部投資者對審計質量的敏感度也更高,回歸結果顯示小規模并購公司是否使用權益融資與審計質量的正相關關系更加顯著,其他變量與權益融資的相關性方向與前文假設基本一致。

(四)穩健性檢驗

為檢驗回歸模型和相關結論的穩定性,本文進行以下操作,研究結果與假設仍然保持一致。首先,通過對樣本的描述性統計不難發現,行業分布不均勻,部分行業的樣本量極少,所以將占樣本總量不足5%的行業剔除后驗證;其次,更換審計質量的替代變量,以審計費用的自然對數作為審計質量的第三個替代變量,研究其對并購公司融資方式的影響,結果仍與本文假設保持一致。

表7 邏輯模型回歸結果

五、研究結論與展望

研究發現,在信息不對稱的并購市場背景和現金支付條件下,聘請具有高質量審計服務事務所的上市公司更傾向于采用權益融資方式保證并購融資充足,而不是債務融資或其他組合方式融資;樣本中規模相對較小的并購公司,其融資方式受審計質量的影響同樣顯著。說明在降低信息不對稱方面外部審計扮演了重要角色,為保護投資者、約束內部管理層投機行為提供監督和保障,進而影響并購公司的融資決策,所以本文的結論對于深入認識并購融資和公司治理具有一定的價值與意義。

當然,本文也存在不足,如未考慮金融危機、地域發展差異等因素對并購事件及融資決策的影響,而且審計質量與并購績效關系有待探索,在后續研究中可通過完善理論梳理、豐富研究方法實現。

[1] 翟進步,王玉濤,李丹.上市公司并購融資方式選擇與并購績效∶“功能鎖定”視角[J].中國工業經濟,2011(12).

[2] Modigliani F,Miller M H.Corporate Income Taxes and the Cost of Capital∶A Correction[J].The American Economic Review,1963(3).

[3]Ross S A.The Determinants of Financial Structure∶The Incentive Signaling Approach[J].Bell Journal of Economics,1977(1).

[4]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(2).

[5]Jensen M C,Meckling W H.Theory of the Firm∶Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(30).

[6]Harris M,Raviv A.Corporate Control Contests and Capital Structure[J].Journal of Financial Economics,1988(20).

[7]Aghion P,Bolton P.An Incomplete Contracts Approach to Financial Contracting[J].Review of Economic Studies,1992(3).

[8]Fama E F,French K.Testing Trade-off and Pecking Order Predictions about Dividends and Debt[J].Review of Financial Studies,2002(3).

[9]Chang X,Dasgupta S,Hilary G.Analyst Coverage and Capital Structure Decisions[J].The Journal of Finance,2006(12).

[10]Mande V,Park Y K,Son M.Equity or Debt Financing∶Does Good Corporate Governance Matter?[J].Corporate Governance∶An International Review,2012(2).

[11]Fan J P H,Wong T J.Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia[J]. Journal of Accounting Research,2005(1).

[12]Moeller S B,Schlingemann F P,Stulz R M.Firm Size and the Gains from Acquisitions[J].Journal of Financial Economics,2004(2).

[13]Martynova M,Renneboog L.A Century of Corporate Takeovers∶What Have We Learned and Where Do We Stand?[J].Journal of Banking&Finance,2008(10).

[14]Chen X,Cheng Q,Lo A K.Accounting Restatements and External FinancingChoices[J].ContemporaryAccountingResearch,2013(2).

[15]胡奕明,唐松蓮.審計、信息透明度與銀行貸款利率[J].審計研究,2007(6).

[16]沈藝峰,肖珉,林濤.投資者保護與上市公司資本結構[J].經濟研究,2009(7).

F275

A

1672-3805(2016)03-0001-10

2016-04-05

天津市政府咨詢重點課題(ZFZX2015-33);天津市哲學社會科學規劃課題“產業結構調整與經濟轉型下天津市重點行業并購特征及其效應研究”(TJGL15-003)

趙息(1955-),女,天津大學管理與經濟學部教授,博士生導師,研究方向為企業并購、成本會計。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46