合作社如何編制成員賬戶

2016-08-02 03:31:53

中國農民合作社 2016年7期

關鍵詞:分配

?

合作社如何編制成員賬戶

《農民專業合作社理事長管理實務》連載三十八

成員賬戶是全面反映合作社成員入社的出資額、量化到成員的公積金份額、形成財產的財政補助資金量化到成員的份額、捐贈財產量化到成員的份額、按成員與本社的交易量(額)返還給成員的可分配盈余和分配給成員的剩余盈余的賬戶。

成員賬戶是按每個成員一份編制,詳細記錄每個成員與本社的交易量(額)以及按此返還給該成員的可分配盈余、成員的權益占本社全部成員權益的份額以及按此分配給成員的剩余可分配盈余。

成員權益變動表分為左右兩個部分。左側為成員個人的股金和公積金部分,包括成員入社的出資額、量化到成員的公積金份額、形成財產的財政補助資金量化到成員的份額、接受捐贈財產量化到成員的份額;右側為成員與本社交易情況和盈余返還及分配情況,包括成員與本社的交易量(額)、返還給成員的可分配盈余和分配給成員的剩余盈余。其格式如下表1所示。

表1 成員賬戶

成員賬戶的編制方法

(1)將上年“成員出資”、“公積金份額”、“形成財產的財政補助資金量化份額”、“捐贈財產量化份額”直接對應填入本表“編號1”欄。

(2)“成員出資”項目,按本年成員出資記入股金的部分填列。

(3)“公積金份額”項目,按本年量化到成員個人的公積金份額填列。

(4)“形成財產的財政補助資金量化份額”項目,按本年國家財政直接補助形成財產量化到成員個人的份額填列。

(5)“捐贈財產量化份額”項目,按本年接受捐贈形成財產量化到成員個人的份額填列。

(6)“交易量”和“交易額”項目,按本年成員與合作社交易的產品填列。如果有多個品種的產品交易,可在此表“交易量”和“交易額”下增加列,并對應填列。

(7)“盈余返還金額”項目,按本年根據成員與合作社交易量(額)返還給成員的可分配盈余數額填列。

(8)“剩余盈余返還金額”項目,按本年根據成員“股金”和“公積金”、“專項基金”份額分配給成員的剩余盈余數額填列。

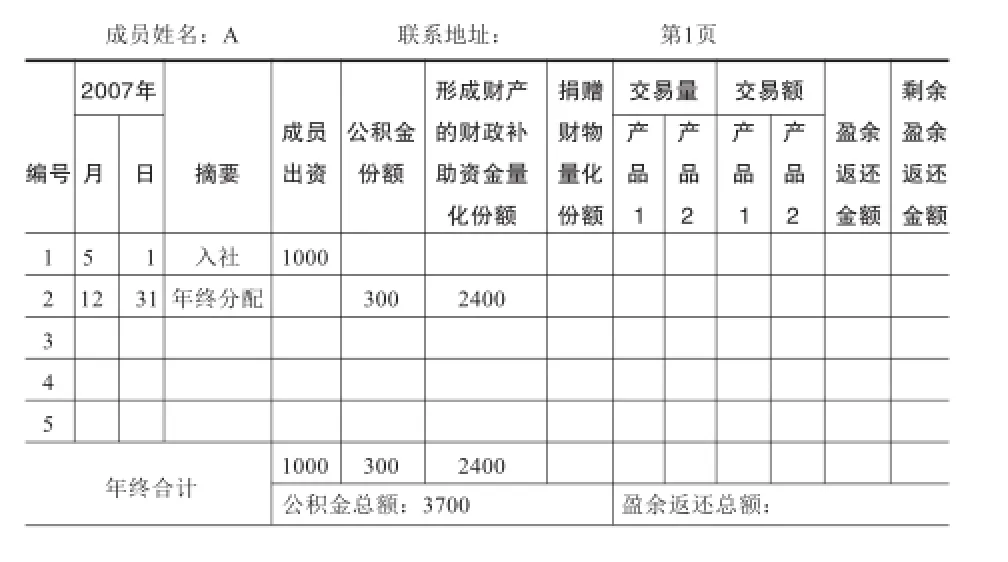

【例】2007年5月1日,A、B、C、D、E五人,各自出資1000元,成立××合作社,經營1年,2007年底,合作社所有者權益情況:

股金 5 000元

資本公積 1 000元

盈余公積 500元

專項基金 12 000元

年底填寫成員賬戶,以成員A為例

量化的公積金份額=(1 000+500)÷5=300

量化的財政補助形成專項基金份額=12 000÷5=2 400年終公積金總額=1 000+300+2 400=3 700

表2 成員賬戶示例

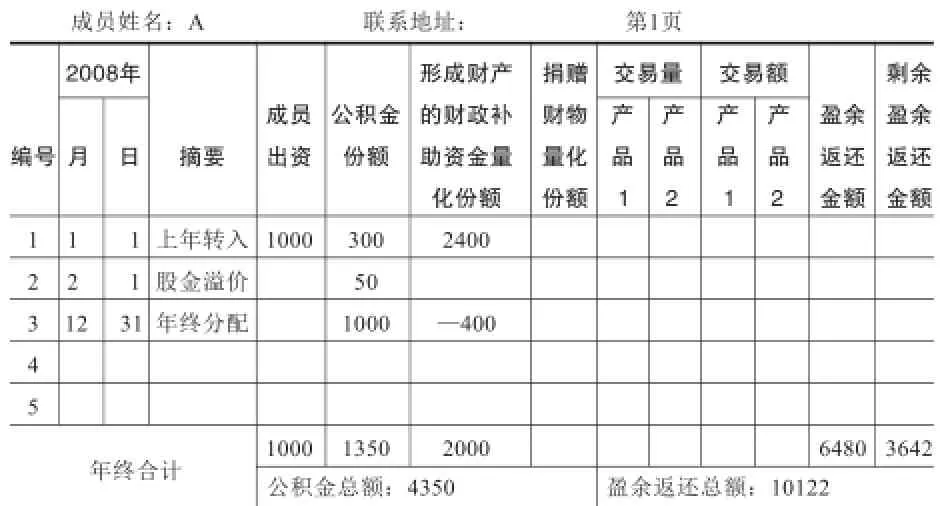

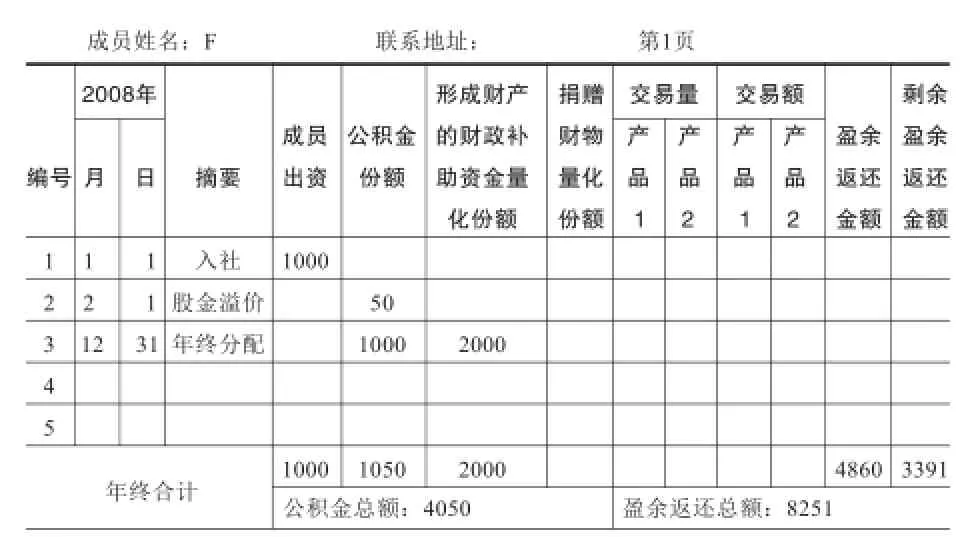

【接上例】2008年2月1日,F加入合作社,出資1300元,享有合作社股金1000元。2008年底,合作社全年盈余60000元,提取10%盈余公積,剩余部分的60%按交易額返還成員,40%按成員賬戶上記載的公積金總額比例返還。

(1)2月1日,會計分錄:

借:銀行存款 1 300

貸:股金 1 000

資本公積 300

(2)年底,盈余分配,會計分錄為:

借:盈余分配 60 000

貸:盈余公積 6 000

應付盈余返還 32 400

應付剩余盈余 21 600

(3)計算成員A的成員賬戶變動情況

資本公積增加 300/6=50

盈余公積增加 6 000/6=1 000

專項基金減少 2 400-12 000/6=400

成員A公積金總額=3 700+50+1 000-400=4 350

(成員B、C、D、E同A變動相同)

(4)計算成員F的成員賬戶情況

出資額=1 000(實際出資1 300)

資本公積 50

盈余公積 1 000

專項基金 2 000

成員F公積金總額=1 000+50+1 000+2 000=4 050

(5)計算成員A、F公積金份額比例

A=4 350/(4 350×5+4 050)=16.86%

F=4 050/(4 350×5+4 050)=15.70%

(6)若成員A交易額占合作社總交易額的20%,成員F交易額占合作社總交易額的15%,并用銀行存款支付給成員A、F,會計分錄為:

借:應付盈余返還—A 6 480

—F 4 860

貸:銀行存款 11 340

(7)用銀行存款支付剩余盈余給成員A、F:

成員A應分配的剩余盈余=21 600×16.86%=3 641.76

成員F應分配的剩余盈余=21 600×15.70%=3 391.20

借:應付剩余盈余—A 3 641.76

—F 3 391.20

貸:銀行存款 7 032.96填寫成員A的成員賬戶

表3 成員A的成員賬戶

表4 成員F的成員賬戶

欄目編輯:孫超超

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40