六口之家5年內實現別墅夢的規劃

2016-07-18 19:14:24文熙

投資與理財 2016年7期

關鍵詞:利率

文熙

中產階級家庭的夏夫婦,為了提高養老生活品質,未來5至10年內決定在空氣質量好的郊區購買公司福利別墅房,為此,他們該如何安放已有的資產呢?

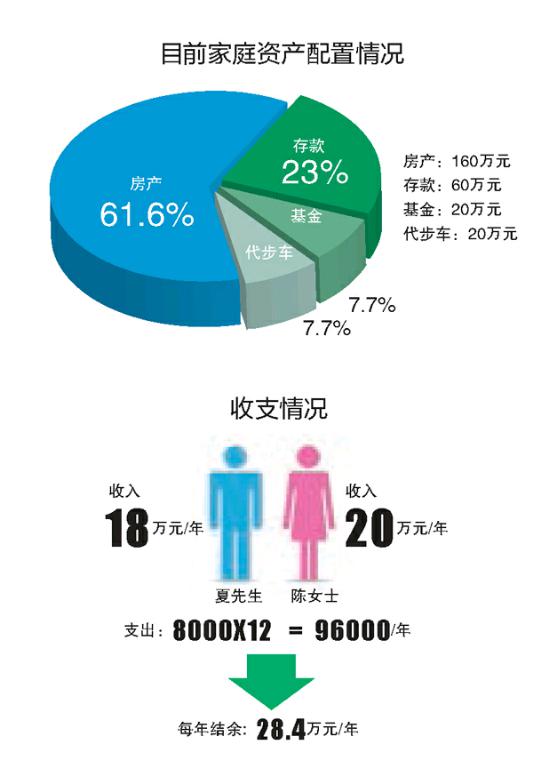

夏先生是鄭州一位高校數學系的教授,稅后年薪18萬元,有五險一金。妻子陳女士是國企工程科的辦公室主任,稅后年薪20萬元,有五險一金。兩人都已到不惑之年,目前育有一子一女,女兒已經10歲,在上小學五年級,兒子才2歲,目前由爺爺奶奶帶著。一家六口居住在學校分的福利房內,平時生活開銷需8000元。

家有銀行存款60萬元,基金賬戶20萬元,投資房產一套,市值160萬元,無負債。夫妻兩人有一輛市值20萬元的代步車,平時由妻子開到市區上班,而夏先生則步行上班。

今年,由于政府規劃創業產業園需要,妻子的單位可能將搬遷至大東區,并且計劃在那買地建辦公樓和居民樓。作為正式員工,妻子有名額在那以成本價購買一套聯排別墅。不過,由于現在正處于規劃階段,未來入住可能還需5至10年。

據悉,目前大東區的別墅,市場均價在2.5萬元,面積在300平方米左右。而妻子則可以不到1.5萬元/平方米的價格買到一套別墅,并可用公積金貸款。夏先生和妻子都覺得相當劃算,打算把它作為父母和自己的養老地。

在負利率時代,物價指數(CPI)快速攀升導致銀行存款利率實際為負,錢存在銀行越存越少,如果還是一如既往把資金過多地存在銀行將導致個人資產莫名地被蠶食。我們需要進行多元化的投資理財,讓自己的資產增值勢在必行。實踐中應盡量減少銀行存款,增加不動產投資,增加各類金融資產投資,爭取跑贏通貨膨脹。

夏先生家庭情況:不惑之年的夫妻上有父母下有倆孩子,女兒10歲,兒子2歲,由爺爺奶奶帶,六口之家住學校福利房,未來還要換大別墅,隨著孩子的成長、父母的漸老,未來家庭的開銷會逐漸變大,而夫妻倆已到中年,在事業單位體制下未來加薪晉升的空間已不大,這樣的家庭壓力其實挺大,用有限的資源做合理的資產配置是當務之急。

分析現在的資產配置情況,在負利率時代投資房產算是合理,但可以充分利用資源把投資房產出租換一筆租金,不管是毛坯還是簡裝出租,平均每年3萬租金算是可行。現行利率極低,銀行存款比例太高,可作適當調整;基金比例太低,可以增加投資規模,豐富投資品種;代步車是必需,為了出行方便,也是陳女士上下班的交通工具。在收支上則每年有28.4萬的結余可以充分利用,合理做好配置,10年內別墅夢可行。

綜上,假設5年內規劃的職工居民樓還沒有進入款項繳納階段,保持現行房產投資不變,但進行出租。現夫婦倆可投5萬活期存款保持家庭的日常開銷,剩下40萬存款可做銀行短期理財循環投資,這類理財收益大多在3%到4%左右,一為保持流動性,二為盡量避免負利率帶來的貨幣貶值壓力。基金投資20萬元保持不變,增加15萬的比例,后續5年可加大基金的投資,做基金定投或債券型基金等,未來市場不乏機會,可根據債券、股市行情做適當的比例調整。保守估計未來5年夫婦倆工資收入有142萬元左右,再加上投資房產租金收入15萬元,即使考慮到孩子、父母等開銷的增大,可投資金也有120萬元以上。分析市場上各類投資工具,200萬元左右的可投資金還不太適合高門檻的信托資管類配置,在保證流動性的同時做好均衡配置,建議后續收入陸續定投到各類基金里面去,根據現行市場行情拉長時間來看,這類投資可以獲得一個不錯的收益。

如5年后陳女士作為國企職工可低價購買聯排別墅,建議當下立馬入手以投資房產置換別墅付首付。不考慮投資型房產和別墅的市價波動差別,大東區別墅均價300平方米×2.5萬元/平方米=750萬元/套,員工價300平方米×1.5萬元/平方米=450萬元/套,按三成首付計算,首付135萬元貸款315萬元。鑒于現行貸款利息極低,按20年期限的組合貸款測算,每月房貸也才2萬元左右,完全可以充分利用公積金還房貸,再加上200多萬元的綜合投資回報,月供還款完全沒有壓力。

負利率時代安置好資產,爭取在穩健的前提下跑贏通貨膨脹。夏先生可按上述建議合理配置資產,10年內必然可以買下別墅。

的確,就如案例中提到的,目前除美國剛剛開啟升息外,全球絕大部分市場均處在降息或寬松政策的邊緣,歐洲日本已開始實施負利率,資產收益不斷下降,且全球股票市場動蕩不斷。家庭資產該如何投放?似乎身邊很多人都在問,家里的閑余資金該投向何方?

一、家庭財務狀況梳理

在給出具體的建議之前,先來梳理一下夏夫婦的家庭財務狀況,以使理財建議能有的放矢。

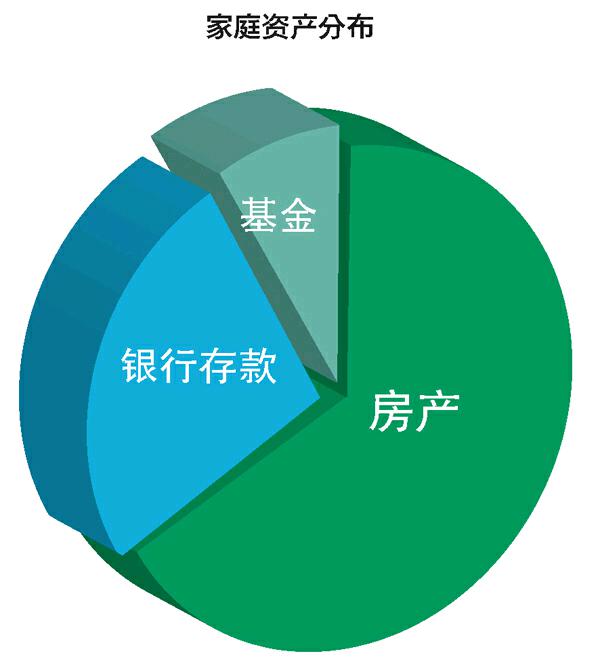

從以上圖表可以看出,夏夫婦財務狀況有以下特點:

1.優點:在家庭資產上,除房產和汽車外,尚有流動資產近百萬,沒有負債,資產負債表相當健康;且夏夫婦分別在高校和國企工作,收入優越且穩定,每年結余28萬,家庭財富的積累速度較快。

2.缺點:家庭資產配置較為單一。從上圖可以看出,家庭資產中,除房產外,僅銀行存款和基金,且銀行存款占比較大。在目前中國已連續降息5次的背景下,1年期定期存款利率僅1.5%,活期收益則更低,因此家庭資產的回報較低,且品種過于單一。

二、理財目標如何實現?

首先,善用優勢,攻下別墅

夏夫婦的規劃目標是10年內買下別墅,目標完全可以實現。

我們來粗略算一筆賬:目前夏夫婦擁有投資房產160萬元、銀行存款和基金共80萬元,共240萬元資產;按每年結余28萬元計,10年結余280萬元。也就是說,10年后,若不考慮投資房產的升值和夏夫婦工資的增長,家庭資產達520萬元,已足夠全額支付別墅的價格450萬元。因此,10年之內,夏夫婦完全有能力購買別墅。當然,別墅也可能漲價,我們暫且不計。

三個建議:

1.充分利用杠桿購買別墅,即申請貸款買房,兩個原因:

夏夫婦分別在國企和高校工作,收入相當穩定,而且不低,完全有能力貸款購買,支付月供。

目前利率低企,5年以上貸款利率4.9%,5年以上住房公積金貸款利率僅3.25%,貸款成本較低。

2.可用目前的投資房產來置換別墅,投資房產的出售資金可用來支付首付款。若后期鄭州房價上漲,那么投資房產也會跟著上漲,可在一定程度上減輕房價上漲帶來的壓力。

3.根據實際需求確定購買時間。實際上,若貸款購買且用投資房產置換,夏夫婦完全不用等到5年甚至10年再購買別墅。但由于該別墅用來給父母和自己養老,且得5~10年才能入住,購買后一般也不會出租,那么若房價不會大幅上漲,可根據家庭的實際需求確定購買時間,不用急于購買。

其次,負利率時代,降低預期回報,實施穩健配置

鑒于目前夏夫婦的資產配置較為單一,主要在銀行存款和基金上,且銀行存款比較大。建議夏夫婦逐步放開思路,進行全球資產配置。在目前國內降息、歐日實施負利率的情形下,全球資產收益率下滑,且從去年下半年以來,全球市場波動性上升,因此,現階段,投資宜穩健為主,且需降低投資回報預期。

具體來講,以下資產可能會在目前的市場情形下有相對較好的表現:

1.高息股/派息類基金

在目前低息環境下,高股息股票會相對受到青睞,且波動性較普通股票低。彭博數據顯示,截至6月2日,MSCI全球高息股總回報指數年初至今漲6%,而MSCI全球股指總回報指數則僅漲2%,差距為4%。

配置方式:全球派息類股票型基金,成熟市場中可選歐洲派息類股票型基金。

2.環球投資級債券

目前,全球經濟處于低增長局面,通脹水平仍低,全球除美國外,仍在降息或量寬,這些都利好債券。且債券波動率較低,過去5年,MSCI全球股指周波動率為15%左右,而投資級債券和高收益債券的波動性分別為4.8%和5.2%。相比高收益債,我們更加偏好投資級債券。

配置方式:以投資級企業債為主的債券型基金;或直接投資于QDII投資級企業債券,并持有到期。

3.避險資產——黃金

鑒于目前市場波動性較大,黃金作為避險資產,將受到追捧。而且,目前黃金價格已在低位,可趁回調投資黃金。

配置方式:可配置一定比例的黃金ETF基金,有效追蹤黃金漲跌,且投資方便,產品結構多樣。

當然,最重要的,還是要進行資產配置,不能把雞蛋全放一個籃子里,以分散投資風險。具體來講,在購房前,建議夏夫婦選擇相對保守的配置比例,多配置債券類資產;而在購房后,可相對積極一些,可轉一部分債券類資產到股票類資產中。當然,最適合的投資比例,還需根據夏夫婦的風險等級來確定。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09