混合會計計量模式下的商業銀行資本結構實證研究

2016-07-11 22:44:12張少巖

現代經濟信息 2016年12期

摘要:隨著金融工具的迅速發展,以歷史成本為基礎的傳統會計計量模式受到了前所未有的挑戰,公允價值計量逐漸被廣泛應用于實務中。商業銀行在資本監管中,會計資本≥經濟資本≥監管資本滿足了銀行資本充足率的監管要求,有利于銀行長遠發展。

關鍵詞:公允價值;金融工具;會計資本;監管資本

中圖分類號:F832 文獻識別碼:A 文章編號:1001-828X(2016)012-000-02

混合會計計量模式是指以歷史成本為主,公允價值為輔的混合計量模式。新會計準則頒布后,公允價值計量逐漸被廣泛應用到金融工具計量,中國采用了符合實際國情的混合會計計量模式。在此背景之下,研究混合會計計量模式下的商業銀行資本結構問題就顯得尤為重要,本文希望通過對這方面的研究讓更多人認識到混合會計計量模式的重要性,并且為商業銀行在新會計計量模式下的資本充足監管提供參考。

一、混合會計計量模式對商業銀行主要影響分析

1.商業銀行資本監管受到挑戰

新的會計準則中改變了衍生金融工具在舊準則中的分類,把衍生金融工具先轉為基礎金融工具再進行計量。商業銀行資本充足率主要受到風險加權資本和資產的影響,如果基礎金融工具按照其對應的風險系數進行計量,將直接導致銀行風險加權資產的改變,銀行資本可能無法滿足資本充足監管要求。此外,舊的會計準則使用歷史成本計量,按照交易發生時的價格記錄,且沒有后續計量,這無法反映金融工具市價變化。而新準則考慮了金融工具市價變化的影響。

2.公允價值變動帶來的不可靠性

在銀行實際操作中,會計人員對于公允價值變動的不確定性難以掌控。公允價值變動會影響到銀行的利潤和資產,如果無準確處理公允價值變動,那么可能會導致銀行未分配利潤波動增大,以及銀行會計信息的不可靠性加大,這對商業銀行資本監管提出了挑戰。

3.期權和股權激勵方案帶來的不利影響

混合會計計量模式下的公允價值計量模式被廣泛應用于金融工具,這一方面導致當期未實現的損益被計入當期的利潤或者資本公積,從而直接影響了會計資本的確認;另一方面管理層可能會為了自身的股權利益而操縱利潤以達到股權激勵規定的行權標準。

二、商業銀行資本充足率影響因素的實證分析

1.樣本選取和數據來源

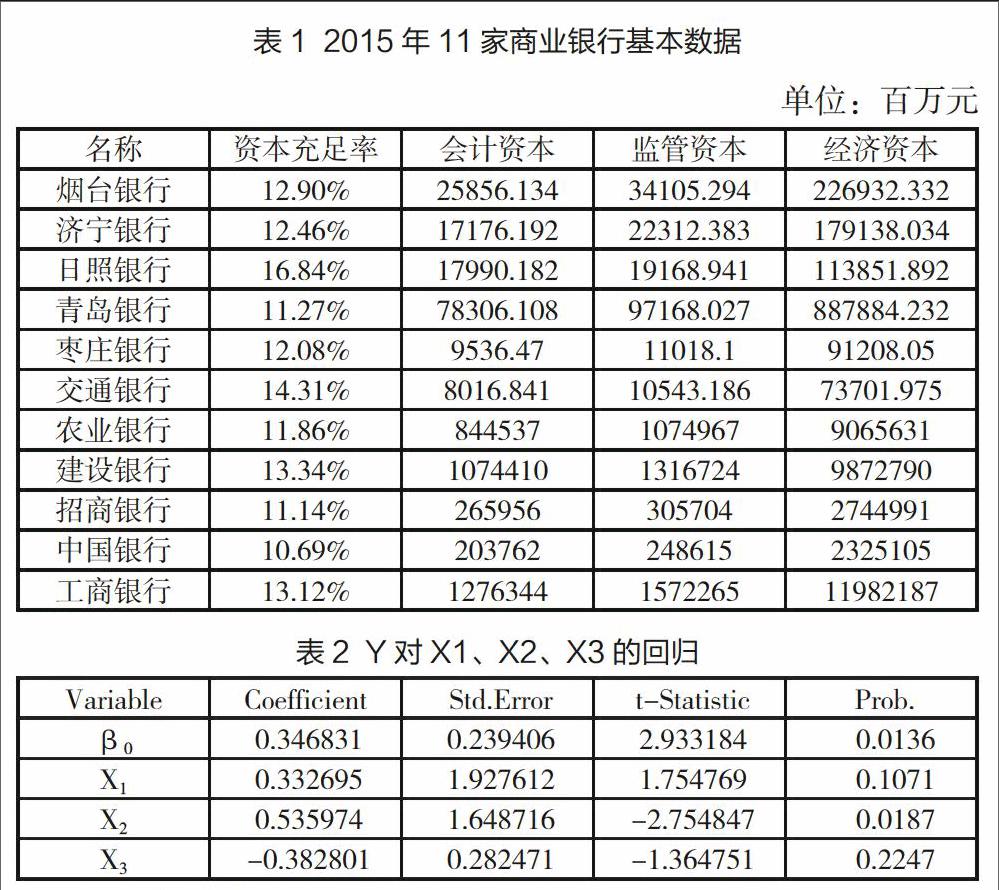

我們從大型商業銀行和城市商業銀行中選取11家有典型意義的商業銀行數據進行分析,這11家商業銀行資產規模在2015年全國商業銀行資產總額中占據很大比重,其業務結構、規模和管理方式在全國商業銀行中均具備典型代表意義,所分析數據均來源于各家商業銀行2015年年報(見表1)。選取商業銀行資本充足率(Yt)為被解釋變量,商業銀行會計資本和經濟資本的比重(X1)、商業銀行監管資本和經濟資本的比重(X2)、商業銀行會計資本和監管資本的比重(X3)作為解釋變量,可以建立模型如下:

2.描述性統計分析

上述的回歸模型用普通最小二乘法進行回歸,使用Eviews6.0軟件可以得到下列回歸結果:

3.回歸結果分析

從上面的回歸結果可以看出,對我國城市商業銀行資本充足率影響最大的是X2,兩者正相關,而資本充足率與X1也為正相關。回歸結果表明,在其他解釋變量保持不變的情況下,會計資本和經濟資本之比每增加1個單位,商業銀行資本充足率將提高0.332695個百分比;在其他解釋變量保持不變的情況下,監管資本和經濟資本之比每增加1個單位時,商業銀行資本充足率將提高0.535974個百分比。

三、建議

1.會計資本在數量上應不低于經濟資本的需求量

資本充足監管是商業銀行審慎監管的核心,上述結果表明,會計資本與經濟資本之比越大,商業銀行資本充足率越高。經濟資本是商業銀行根據風險狀況計算出來的資本需求量,僅考慮銀行破產的私人成本。會計資本是商業銀行吸收損失的物質基礎。會計資本少于經濟資本意味著商業銀行不能及時地彌補經營過程中產生的非預期損失,銀行時刻面臨著破產的威脅。從單個銀行的角度來看,若會計資本多于經濟資本,可以認為商業銀行資本充足。

2.監管資本逐漸向經濟資本靠攏

上述結果表明,監管資本與經濟資本之比越大,商業銀行資本充足率越高。監管資本是監管部門為了維護金融體系的安全而對銀行提出的資本要求,覆蓋范圍僅包括信用、市場和操作三大風險,是風險之間的簡單加總。經濟資本是銀行為了內部風險管理需要而計算的,范圍可涵蓋銀行所能識別的所有重大風險,風險加總考慮相關性,能夠更精確地度量客戶之間的相關性以及風險的分散和集中效應。監管資本時在經濟資本的基礎上發展而來的,從未來發展趨勢來看,監管資本正在向經濟資本逐漸靠攏。

3.構建最優資本結構

商業銀行的確存在一個最優資本結構,但在一個長期充分競爭的市場中,無法用一個公式進行精確計算。商業銀行資本監管中要做到使得商業銀行能獲得不低于社會平均水平的利潤,并且銀行資本必須高于監管當局確定的最低資本要求,否則很難在行業內獲得長遠發展。

參考文獻:

[1]黃中生.會計計量模式研究[J].財會月刊,2000(5).

[2]羅華.試論資產會計計量模式的現實選擇[J].財經理論與實踐,1999(3).

[3]劉峰.試論資產計價模式的選擇理論[J].會計研究,2013(1).

作者簡介:張少巖,女,山東龍口人,講師,棗莊學院經濟與管理教師。