環境金融創新產品“污染違約擔保”設計

2016-07-10 06:26:35苑佼佼朱國偉高瑞

安徽農業科學 2016年5期

苑佼佼 朱國偉 高瑞

摘要 在綠色金融大發展背景下,介紹了環境金融的主要形式,對環境金融主要產品的優缺點進行了對比,重點介紹了綠色信貸的內容和實施過程。以此為基礎,提出了一種新型的環境保護金融產品——污染違約擔保,在金融產品的設計、具體運作、會計核算等方面對這一金融創新產品進行細化,分析了污染違約擔保作為一種新的環境保護金融衍生品的優勢及局限性,并指出其適用范圍。最后,對環境金融的可持續發展提出了展望。

關鍵詞 綠色金融;環境金融產品;綠色信貸;污染違約擔保

中圖分類號 S-9 文獻標識碼 A 文章編號 0517-6611(2016)05-288-04

Abstract The main forms of current environmental finance were introduced, the advantages and disadvantages of main environmental financial products were compared under the background of great development of green finance. The content and implementation process of green credit was mainly discussed. On the basis of this, a new type of financial product for environmental protection—pollution default guarantee was proposed, aspects of design, specific operation, accounting were discussed. The advantages and limitations of pollution default guarantee as a new kind of financial derivatives for environmental protection were analyzed, and its application scope was pointed out. Finally, the sustainable development of environmental finance was forecasted.

Key words Green finance;Environmental financial products; Green credit;Pollution default guarantee

1974年,綠色金融實踐第一家環境銀行出現在前西德,1991年波蘭也設立了環保銀行,重點支持促進環保的投資項目。1992年聯合國環境規劃署與世界主要銀行和保險公司成立了金融機構后自律組織,其宗旨是可持續金融理念的推廣和普及,督促金融機構可持續發展。1995年聯合國環境規劃署出臺了《聯合國環境署保險業環境舉措》,1997年發布《銀行業、保險業關于環境可持續發展的聲明》。2003年6月,國際金融公司與世界著名金融企業共同發起了“赤道原則”,這是商業銀行在自愿原則的基礎上,在項目融資方面全面的考慮環境因素的國際金融行業基準,并為項目融資方面全面地考慮環境和社會風險評估提供了一個框架。2006年重新修訂的赤道原則,對原有內容進行擴充和提升,擴大了適用范圍,該原則成功應用于融資實踐,確定了項目融資環境與社會評審的最低行業標準,它已經成為國際銀行間的公約。

我國是在綠色金融領域上較早關注信貸對環境影響的國家,1995年發布了《關于貫徹信貸政策與加強環境保護有關問題的通知》。2001年3月,中國證監會發布了《公開發行證券公司信息披露內容與標準格式第一號——招股說明書》,要求首次公開發行股票的公司,其編制招股說明書要具有環境保護的內容。2007年12月,環境保護部和中國保監會聯合發布了《關于環境污染責任保險的指導意見》,標志著我國環境保險制度的建設已經啟動。2008年2月,環境保護部會同銀監會、保監會、證監會等金融監管部門鄉級推出綠色保險、綠色證券、綠色金融等新政,綠色金融成為人們普遍關注的焦點[1-2]。2012年銀監會制定了《綠色信貸指引》,推動銀行業金融機構以綠色信貸為抓手,積極調整信貸結構,有效防范環境與社會風險,更好地服務實體經濟,促進經濟發展方式轉變和經濟結構調整[3]。筆者在綠色金融大發展背景下,介紹了當前環境金融的主要形式和主要的環境金融產品優缺點,以綠色信貸為過渡品種,在此基礎上提出了一種新型的環境保護金融產品——污染違約擔保,在金融產品的設計、具體運作、會計核算等方面細化設計,為環境金融可持續發展服務。

1 環境金融的主要形式和主要產品對比

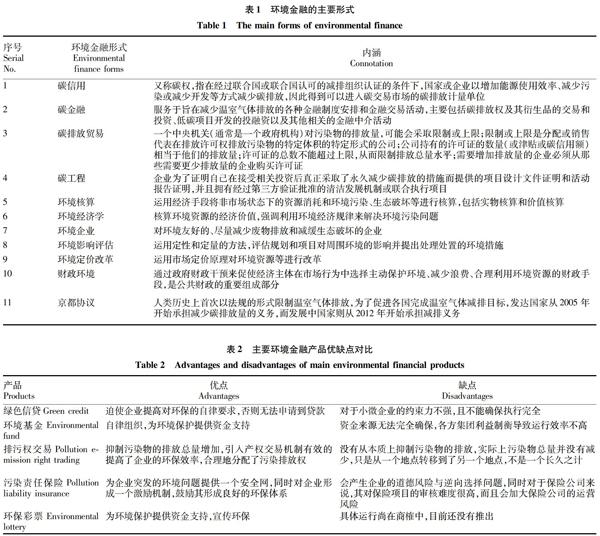

1.1 環境金融的主要形式 目前環境金融的主要形式見表1。

1.2 環境金融產品的對比 環境金融形式多樣,相應地,國際上在環境金融領域中,產生了一些能夠實用的產生積極環境效果的產品,如信貸、基金、保險、彩票等[4-7]。主要環境金融產品優缺點對比見表2[8-12]。

1.3 綠色信貸體系 從內容上看,目前的綠色信貸體系包括對企業的綠色或環保信用評級和銀行對該信用評級的運用兩大方面。其基本運作是:①政府收集并分析企業的環境行為數據,建立企業的環境信用檔案和信用評級;②政府將企業的環保信用評級向銀行和社會公布;③銀行根據企業的環保信用評級,并參考相關政策的要求,決定是否或者在什么條件下給企業批準貸款;④企業在被告知其環保信用評級或其貸款申請被批準的情況(如否決、有條件、直接批準等)下,對其生產經營活動或環境污染治理情況進行相應的調整,使其環境行為達到政策的要求。這一綠色信貸體系主要涉及到政府、企業和銀行(或其他金融機構)3個參與方和其間的三角關系。其中政府是這一體系的主導者,負責綠色信貸政策及相關制度的制訂,并同時負責對企業的環境行為表現進行評估,授予其相應的環保信用評級(包括綠、藍、黃、紅、黑等5個等級),作為銀行實施綠色信貸的依據。銀行是綠色信貸政策的實踐主體和執行者,其任務是依據政府提供的企業環保信用信息和相關政策要求,拒絕或批準或在設定相關的附加約束條件及監督措施下批準企業的貸款申請;而企業則是綠色信貸政策的監督對象與受體,一方面其環境行為表現是政府信用評級和銀行批準或拒絕信貸申請的依據,另一方面企業也只能通過改進自身的環境行為表現來影響政府對其信用評級和銀行對其信貸評審的最終結果。綠色信貸相關政策和措施在實施過程中面臨的問題和挑戰,為進一步完善綠色信貸政策的實施提出有針對的改進建議,以充分發揮其政策潛力,提升在環境保護方面的作用與效果。

因此,對綠色信貸體系的實施過程的評估應分析政府、銀行和企業這三方之間的互動關系,尤其是綠色信貸主體銀行對綠色信貸政策的執行情況(包括對環境信用評級的運用)以及所碰到的各種問題;而對綠色信貸體系的實施效果的評估應側重于政策受體企業的環境行為的轉變及其所帶來的污染排放或生態影響的降低,比較分析綠色信貸政策所取得的環境污染防治成效[13-15]。對實施情況和效果的分析將直接有助于提出改進綠色信貸政策實施的建議。

2 環境金融創新產品設計——污染違約擔保

2.1 參與主體 該環境金融創新產品的理念設計是基于市場狀態下的環境污染定量化運作,該產品參與主體涉及3方:

A——政府、企業、公司等,其有一個項目在開展過程中或開展后可能會對環境造成污染。

B——環保公司,有一定的環境評估能力和治理污染的能力。

C——證券公司,商業銀行等金融機構。涉及的相關項目由環保局、證監會和銀監會監管。

2.2 運作方式 該創新金融產品運作方式具體是:A有一個期限為N年的項目,開展過程中或開展后有對環境造成污染的可能。可在此項目開展以前,找B進行評估,確定其污染費為m(污染費包括污染物處理設備費,若發生污染后的污染治理費,賠償費等)。

之后,A向C購買期限為N年,價值為m的“污染違約擔保”,在N年內,不可進行回購,N年后必須進行回購交易。C可在環保部門,證監會和銀監會的監督下自由使用這些資金,將其投資于風險較低的證券,收益全為C所得。A憑借“污染違約擔保”作為憑證向A收取當初簽訂合約時約定的利息,A有權利選擇分期(定期)付息或者到期一次性還本付息。

(1)若在合約年限中,沒有發生污染,在合約到期時,A向C出售價值為m′的“污染違約擔保”[m′與m由于利率風險等因素影響不一定相等,具體關系由當初合約簽訂時協商,但大體上不會有太大差價,一般若市場利率為x%,則m′=m(1+x%)N],進行交割結算。

(2)若在合約年限內,發生污染,對于污染的治理賠償費由A提供0.1 m,C提供0.9 m,“污染違約擔保”失效。以價值m的污染費雇傭B來進行治理,差價由B自行承擔,但B所賺差價應限定在一定的比例內。

2.3 各參與主體會計核算 設期限為N年,價值為m的“污染違約擔保”的約定年利率為a%,證券公司運用此筆資金的年盈利率為b%,項目之初環境污染評估費為k,分為以下2種計息類型。

2.3.1 定期給付利息型。 ①若不發生污染:對于A,收益為Nma%-k;對于B,收益為k;對于C,收益為N(mb%-ma%)(B每年所賺收益不進行再投資)。

②若于第n年(n≤N)發生污染:對于A,收益為nma%-1.1m-k(負值);對于B,收益為k+污染治理利潤;對于C,收益為0.1 m+n(mb%-ma%)(B每年所賺收益不進行再投資)。

2.3.2 到期一次性付清利息型。 ①若不發生污染:對于A,收益為m(1+a%)N-m-k;對于B,收益為k;對于C,收益為m(1+b%)N- m(1+a%)N(B每年所賺收益進行再投資)。

②若于第n年(n≤N)發生污染:對于A,收益為-1.1m-k(負值);對于B,收益為k+污染治理利潤;對于C,收益為0.1 m+ m(1+b%)n(B每年所賺收益進行再投資)。

另外,該產品也可與其他環境保護金融產品相互結合,例如其可與綠色信貸相結合,其可作為一項抵押資產或者是環保措施的有效憑證,證明企業對于環境保護所做的努力或增加其授信額度。會計核算應注意以下幾點:

(1)A購買污染違約擔保的費用m可采用抵押擔保等形式從銀行或其他金融機構取得。

(2)C運用污染違約擔保資金可投資的低風險證券包括現金、1年以內的銀行定期存款、1年以內的債券回購、1年以內的中央銀行票據、剩余期限在397 d以內的資產支持證券等,特殊情況下可投資于一些風險較高的證券,其投資范圍應受到相關機構監管,并定期報證監會記錄備案。

(3)發生污染后的費用承擔比例可由A與C進行協商確定,并備案記錄。

2.4 產品優勢及局限性

2.4.1 產品優勢。污染違約擔保作為一種新的環境保護金融衍生品,主要由以下優勢:

(1)從企業追尋利益的角度出發,讓企業治理環境的資金對于企業來說不再僅僅是一種負擔,而是轉變為一種可能的收益——只要不破壞環境,就能有額外的收入;另一方面,若發生污染,企業則要付出比原來治理費更高的代價。這樣,從根本上為企業提供了環境保護的利益激勵機制,可以從源頭上減少污染。

(2)通過產品運作過程,實際上已將大部分環境保護治理的資金預存在證券公司等金融機構,減少了環境問題發生時由于各種原因無錢治理的風險,也就在一定程度上緩解了政府在環境問題上財政壓力。

(3)由于發生環境問題時,證券機構等金融機構能從中獲取高額利潤,所以在企業日常的生產經營過程中,這些機構會密切注意企業的污染違規的行為,從而使對于環境污染的監督更具有效率。

(4)企業會由于最初的環境評估的安全需要,自己會聘請專業的環保人員,在一定程度上提升企業自身的環保水平。

(5)證券公司等金融機構通過這筆資金進行投資,對刺激整個社會的經濟發展起到一定作用。

2.4.2 產品局限性。雖然預計此產品會給環境保護帶來一種新的思路模式,但是其也有其自身的局限性:

(1)由于企業自身總是掌握著比其他機構更多的污染信息,若企業發現其環境保護的機會成本過高,就不會參加這個產品或者在參加后違約。

(2)由于此產品非常重視項目開展之前環境評估的準確性,所以對環境評價機構提出了極高的要求,而環境污染的情況錯綜復雜,評估有一定的難度,所以加大了此產品的運行難度。

(3)某地區通常不是只有一家企業,發生污染的責任人很難定性,所以對于判斷此產品所屬的情況有很強的干擾。

2.5 產品適用范圍 污染違約擔保是在綠色金融與可持續發展的大背景下,運用金融手段結合環評方法,為企業提供一個類似于保險產品的選擇。首先,它使企業投入環保的資金可以作為其收入的一部分,雖然可能不如其自己使用這筆資金所創造的收益高,但由于企業本身必須要投入環保資金與環保應急處理資金,相比較于完全不流動的資金,這還是一種不錯的選擇。另外它相當于提供了一個應對環境問題突發危機的安全墊,避免問題發生后沒有足夠的資金進行處理。當然,由于本產品本身也存在一些局限性,所以還需要進一步的研究和完善。

污染違約擔保可適用于污染責任劃分較為明顯的,且環保體系較為明確的企業,例如比較大型的化工廠、鋼鐵廠或者其污染數據比較容易獲得的小微企業[16]。

產品的推廣可采用一些優惠稅收措施,例如企業通過污染違約擔保所取得收益免除營業稅等,以及企業在與其合作的券商或其他金融機構可以取得一些投資或者貸款的優先權與額外額度等。

3 環境金融發展展望

環境金融是金融業根據環境產業的需求而進行的金融創新,它是對傳統金融的延伸和升華。這一行業在國際上雖然還屬于萌芽階段,但是已經吸引了很多的金融與環境人士去研究相關課題與項目。它作為一個新興的處理環境問題的方式,主要用于處理政府、企業與環境之間的辯證關系,目前已經誕生了很多不錯的環境保護金融產品[17]。

該研究所設計的產品吸取了現有的環境保護金融產品的不足之處,提出了一種環保與金融相掛鉤的新模式,從企業最基本的利益角度出發,著眼于污染源的治理,也為發生污染后的治理資金預留了后路;但由于其自身的局限性,也有一些不足之處。

可持續發展是任何一個國家、社會、民族必須要長期堅持的發展戰略,綠色金融是歷史的大趨勢。因此環境金融是一個有重要意義且具有巨大潛力的研究課題。隨著時間的推移,這一領域必將取得更多的關注和成果。

參考文獻

[1]方灝,馬中.論環境金融的內涵及外延[J].生態經濟,2010(9):50-53.

[2]譚太平.國內外銀行業綠色金融實踐的比較研究[J].生態經濟,2010(6):2.

[3]戴國強.貨幣銀行學[M].北京:高等教育出版社,2010:36-42.

[4]蔡芳.環境保護的金融手段研究:以綠色信貸為例[D].青島:中國海洋大學,2008:24.

[5]埃德溫·H尼夫.金融體系原理和組織[M].北京:中國人民大學出版社,2005:15-18.

[6]黃達.金融學(精編版)[M].北京:中國人民大學出版社,2004:65.

[7]刁仁德.現代金融詞典[M].上海:上海財經大學出版社,1999:660.

[8]朱皓云,陳旭.我國排污權交易企業參與現狀與對策研究[J].中國軟科學,2012(6):15-23.

[9]王亞男,李磊.我國環境污染責任保險建立的可行性分析[J].學術交流,2011(2):110.

[10]蘇潔,實習生,韓冬野.環境污染責任保險:在徘徊中前行[N].人民日報,2010-08-24.

[11]張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2000:110.

[12]劉毅,楊德勇,萬猛.金融業風險與監管[M].北京:中國金融出版社,2006:200.

[13]董少廣.以綠色金融促進低碳經濟發展[N].中國環境報,2013-12-30.

[14]張偉,李培杰.“環境金融研究”筆談[J].濟南大學學報(社會科學版),2009(2):5-8.

[15]中國證券業協會.證券投資基金[M].北京:中國金融出版社,2012:108.

[16]CHESNEY M,GHEYSSENS J,TASCHINI L. The finance of environmental investments[M]// Environmental finance and investments.Berlin Heidelberg:SpringerVerlag,2013:93-146.

[17]HASHMI A. Carbon credits and other market based mechanisms[C]// Proceedings of ISES World Congress 2007 (Vol.I – Vol.V).Springer Berlin Heidelberg,2009:2888-2892.