互聯網金融下供應鏈金融運營研究

2016-06-30 00:06:53姚嘉倫

消費導刊 2016年5期

關鍵詞:互聯網金融

姚嘉倫

摘要:在互聯網金融興起的大環境下,新型供應鏈金融模式應運而生。本文在梳理傳統供應鏈基本概念、主要模式、優勢與存在問題的基礎上,將傳統供應鏈金融與新型供應鏈金融進行對比研究,并使用AHP多目標模糊綜合評價法和有序加權算子法則對供應鏈金融進行績效評價和風險評估,分析互聯網金融下供應鏈金融運營的優勢與存在的問題,為其未來的發展提供指導。

關鍵詞:供應鏈金融 互聯網金融 績效評估 風險評價

近年來,我國供應鏈金融發展迅速,而隨著互聯網金融的興起,電商紛紛選擇進入供應鏈金融領域,憑借其在商品流、信息流的優勢,幫助供應商解決資金問題。本文通過文獻搜索、發放問卷以及構建績效評價、風險評估模型,研究互聯網金融下新興的供應鏈金融模式的運營優勢以及存在的問題,并提出對策建議。對于我國供應鏈金融的發展,具有一定的指導意義。

一、供應鏈金融簡介

從上世紀80年代起,隨著貿易全球化與制造分工化的趨勢越來越明顯,產品鏈的不斷復雜化及核心企業協調主導整個生產過程,供應鏈管理(SCM)應運而生。這一概念的提出,給整條產品鏈的生產效率、生產成本都帶來了極為可觀的改善。然而,伴隨著越來越多的中小企業加入了供應鏈,分工帶來的效率優勢與成本節約等優勢逐漸被部分節點上的資金瓶頸與整條供應鏈上的融資成本所抵消,為了供應鏈的連續高效性,只依靠產品鏈上各企業間的協作已經難以維系。是以,供應鏈核心企業逐漸開始挖掘財務供應鏈管理的潛在價值,而各國銀行也進行相應的金融創新以滿足時代的需求,供應鏈金融走進人們的視野。

二、傳統供應鏈金融運營的主要模式

傳統供應鏈金融模式通常是指線下模式,閆俊宏、許祥秦(2007)根據質押物的不同將供應鏈金融模式分為以下三種:

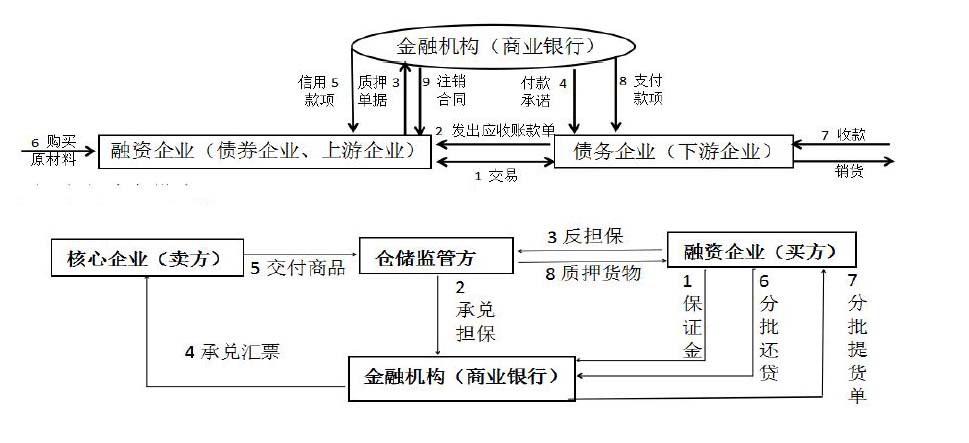

1.應收賬款融資模式

此種模式是指銀行等金融機構基于買賣雙方簽訂真實貿易合同所產生的應收賬款,并以其作為主要還款來源的融資業務。其業務流程圖如下:

2.保兌倉融資模式

保兌倉融資模式是指融資企業在供應商確保回購的基礎上,依據銀行指定倉庫的供應商貨單作為質押來確定獲得的貸款額度,前提是其提貨權為銀行所有。其主要業務流程圖如下:

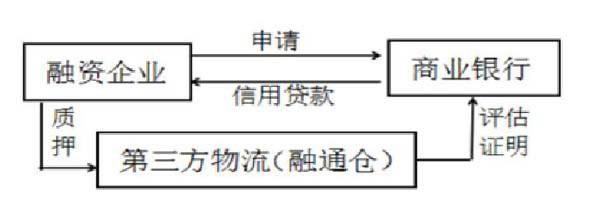

3.融通倉融資模式

在付出現金直到存貨賣出時期,融資企業可以將購得的原材料以及產出的成品押存為第三方物流的融通倉,得到商業銀行貸款授信額度。其業務流程如右下圖所示:

三、供應鏈金融運營的優勢分析與存在的問題

中小企業常因為其固有的財務結構與信用特點導致融資困難,資金短缺成為阻礙其發展的瓶頸,傳統銀行融資為對抗信息不對稱可能導致的風險,通常要求中小企業提供擔保、抵押;然而在清算時中小企業的價值因處置成本和資產專用性程度等因素的影響有較大損失,故為其設定的貸款抵押的要求更加嚴格,融資問題難上加難。

異于傳統金融融資的供應鏈金融,不再獨立地評估供應鏈各節點的信貸準入,而是對考量個體對于整個供應鏈的做作用及其與核心企業過往合作。此外,供應鏈金融中銀行提供的信貸一般基于貿易的真實背景,嚴格控制資金的使用,確保其準確有效,增強了整體供應鏈的運營優勢。此外,銀行借用核心企業的資信降低了融資風險。供應鏈金融還引導將銷售收入用于直接清償貸款,降低違約風險的同時維持了整條供應鏈的穩定。供應鏈金融中,銀行“獨占”了整個供應鏈的金融業務,規模效應降低了其信貸交易成本;中小企業借助核心企業的信用支持,得到了在單一狀態下無法得到的優惠貸款;而物流企業也在這一過程中擴展了業務。這樣就實現了供應鏈上各參與主體的共贏。

然而,盡管供應鏈金融在近幾年發展迅猛,許多問題也開始初現端倪。風險問題便是其中的一個主要問題。由于國內供應鏈金融尚處于初步探索階段,適用于供應鏈金融業務特性的風險監管理念與規范體系存在嚴重缺失。在實際放貸中,商業銀行往往選擇規模相對較大、發展前景良好的大型企業進行授信來規避金融風險,門檻的提高阻擋了許多急需融資的中小企業,從而制約供應鏈金融效用發揮的最大化;此外,在評估風險過程中,某些不符合標準企業利用銀行更關注供應鏈的整體風險這點,通過依附信譽良好的核心企業獲得授信可能。此時一旦出現融資問題,影響將沿著鏈條擴散從而引起更嚴重的危機。此外,在整個供應鏈金融體系中還需要考慮各主體的利益偏差。在融資端,銀行與融資企業往往從各自利益出發,銀行注重風險管理,而融資企業追求效率提升,從而在融資過程中將產生矛盾。在供應鏈上,核心企業在合作時常依托其關鍵地位任意設定交貨時間、貨物價格、賬期等貿易條件,給上下游企業施加壓力。

四、互聯網下供應鏈金融的運營-以京東金融為例

(一)理論分析

從2013年起,基于互聯網的迅猛發展而逐漸興起的移動支付、社交網絡、搜索引擎和云計算等計算機技術對現有的金融業務產生了深刻的影響,供應鏈金融的業務流程也憑借互聯網的優勢被極大地優化,具體體現在:

1.供應鏈的長度得到了較大壓縮。傳統供應鏈可大致分為“供應商一核心企業一經銷商”三個部分,而隨著電子電商的出現,經銷商的功能逐漸被B2C電子商務模式所替代,隨著使用第三方電子商務平臺的中小企業數量日益增加,傳統供應鏈中的經銷商角色逐漸被電商平臺所取代后,供應鏈鏈條開始大幅縮短。

2.供應鏈金融的信息化作用更加顯著。傳統供應鏈金融模式的信息化僅是融合了物流、信息流、資金流管理,但通過運用現代電子計算機與大數據通訊技術,供應鏈金融各個利益主體的業務流程都得到了優化,各自業務得以共同發展,這不僅提升了業務的運作效率,最大化了各主體的經濟效益,同時也更易于監管。

3.供應鏈金融組織者趨向多元化發展。傳統供應鏈金融在一定程度上仍然處于傳統商業銀行的業務范圍,作為資金的提供者,商業銀行履行組織管理的職責,而互聯網金融下的供應鏈組織者,既可以是互聯網電商,亦可以是商業銀行;組織者的多元化有助于組織者從多角度了解融資企業的真實情況,從而提供更加符合實際需求的融資服務。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21