消費金融與商業流通相關性的實證探討

2016-06-27 13:42:48依布拉音·巴斯提

商業經濟研究 2016年11期

依布拉音·巴斯提

中圖分類號:F832 文獻標識碼:A

內容摘要:自20世紀90年代以后,我國的經濟運行中逐漸出現了顯著的消費需求不足問題,對商業流通的進一步發展產生了阻礙,對我國經濟發展帶來許多消極影響。本文在消費需求不足原因的分析上,對消費金融和商業流通之間的相關性進行分析。結果顯示:消費金融發展可以實現對民眾的流動性約束的緩解,實現民眾消費能力的提升,促進商業流通的快速增長;商業流通的增長可以促進民眾消費金融需求的形成,在消費金融中逐漸成為了重要的發展條件,并且可以對消費金融產生積極推動作用。因此進一步實現消費金融發展平臺的完善,將會更好地實現消費金融和商業流通之間的相互融合與滲透,同時還能促進我國的惠民消費、熱點消費、綠色消費以及數字消費等產生良好的互動,幫助以上兩者之間實現協調合作的發展,積極有效地助推我國經濟增長模式轉變。

關鍵詞:消費金融 商業流通 消費需求不足 經濟增長

引言

關于我國的“十二五”規劃和黨的十八大的報告都確定了擴大消費需求機制的建立,以進一步實現我國的經濟增長對消費的拉動、投資以及出口的協調轉變。消費金融是消費的助推器,可以全面的幫助緩解我國消費者的流動性約束,平衡消費者的短期消費跨期,有效刺激民眾的參與度并幫助經濟增長的快速提升。

許多國家的不同學者在實證分析中對以上觀點都進行了證實。Jappelli與Pagano等人的研究中發現了市場的金融化可以直接對流動性約束中的消費者產生作用,削弱可支配和消費之間的關系。實現更好的利用資本市場,促進消費的跨期平衡,解決流動性約束問題,進一步刺激了我國金融市場中金融機構之間的競爭,對我國家庭金融中介的成本實現了有效降低,幫助消費者在比較便利和容易的條件下獲取消費信貸,對被壓抑的消費信貸進行釋放。相關的研究結果顯示,解除消費信貸將會使得對消費信貸市場的管制約束力下降,這也正是美國在20世紀80年代實行了信貸市場管制水平降低后引起了消費提升幅度增加的原因。

上面的觀點在我國的經濟學者研究中也被證實,在趙霞、葉耀明等人研究了我國金融業務發展對城鄉居民流動性約束力的緩解作用,繼而提升居民消費的增加。在趙萍的研究中認為,我國的消費增長需要消費金融的推動作用及幫助。王勇也認為消費金融在擴大消費需求中是較為長效的一種機制,不但可以在較短的時間實現消費的擴大,還能發揮長期的作用。

因此可以看出,諸多研究對消費者金融促進消費市場的作用進行了研究和分析,但是對商業流通對金融發展促進的相關研究很少,在實際的現代服務經濟中,我國流通業的規模實現了不斷的增長,提高了金融支持力度,消費金融和商業流通之間的相互融合現象逐漸表現出來,兩者的協同有效對內需實現了拉動,幫助我國的經濟實現了穩定健康發展。文章在協整分析和格蘭杰因果分析的視角上,對我國的商業流通和消費金融進行了檢驗,對兩者之間的機制進行了有效探討。

變量設定及數據選取

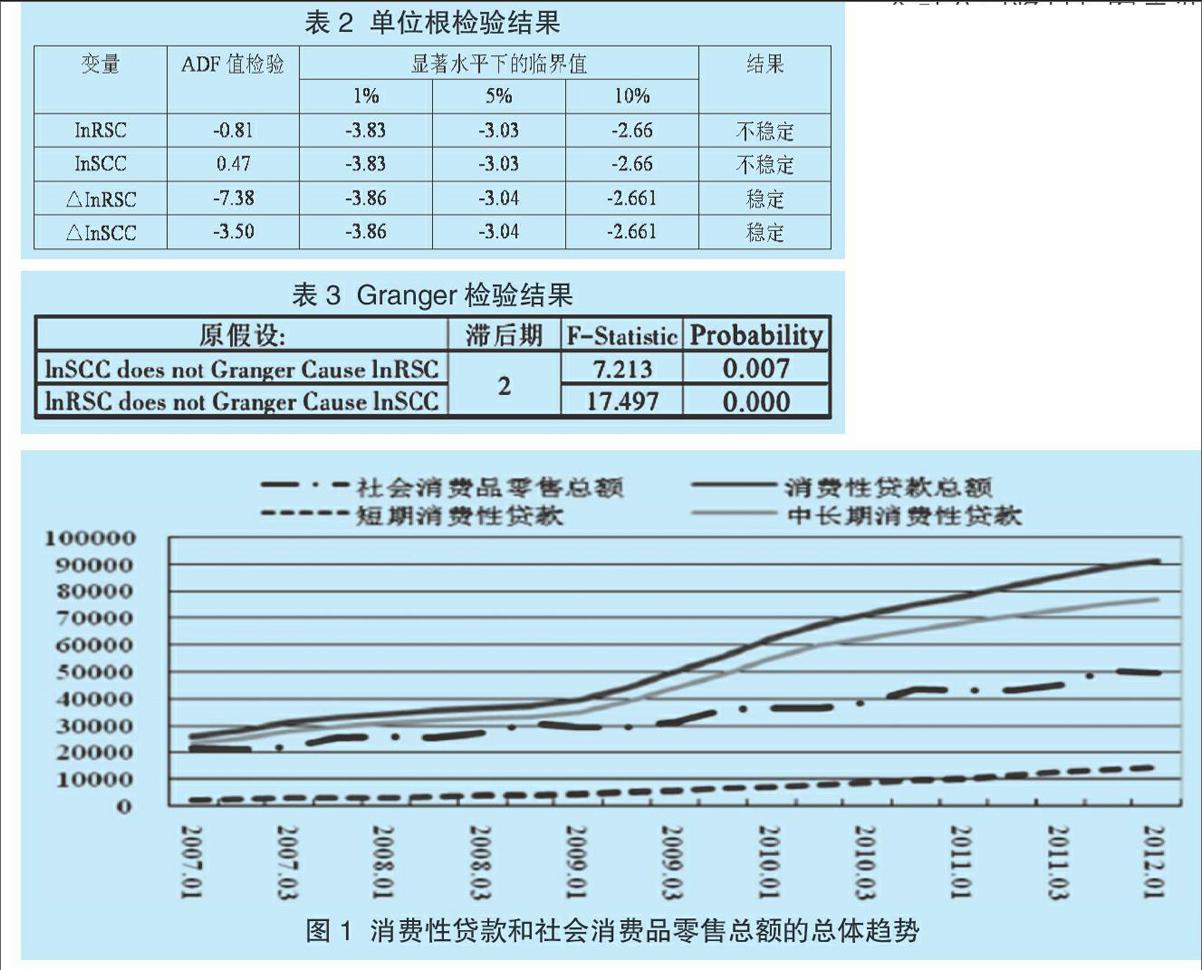

流動性約束理論是對消費信貸中消費者面臨的流動性約束的環節,進而促進實現經濟的進一步增長。然而從表1中可以看出,在我國,中長期消費性信貸在消費信貸中所占的比例長期保持在84%以上;其中房地產抵押是比例最大的部分。在房地產抵押貸款中,多數貸款者由于貸款的償還壓力較大,需要對其他方面的消費進行壓縮,造成房產抵押貸款并不能對消費產生相應的促進作用,進而提升了消費信貸對我國現代消費額的提升。這一問題是我國部分研究學家分析得到的關于消費信貸對消費者需求產生影響不夠明顯的關鍵原因。在以往的觀念中,對居民消費起到真正促進作用的是短期的消費性信貸,并且在圖1中可以看出,短期消費信貸和社會消費品的零售總額走勢比較相似。消費金融主要是指為民眾提供購買數碼產品、教育經費和旅游資金等消費性的短期信貸。對此本文對短期消費信貸和社會消費品零售總額當作消費金融以及商業流通的代表變量。

2007年后我國的消費信貸發生了一些改變,為了進一步實現數據的對比性,本文以2007年一季度到2012年一季度的短期性消費貸款及社會消費品零售綜合的數據作為研究數據(見表1)。

消費金融與商業流通之間的關系檢驗

(一)協整檢驗

本文采用20世紀80年代發展中非平穩時間序列中分析的計量研究辦法。在消費金融和商業流通中的協整分析價值主要是:消費金融和商業流通之間的規律各有特點,但是如果兩者之間是協整的,兩者在長時間內的比例關系是非常固定的。在實現協整分析前需要對序列的穩定性進行檢驗,表2中各自變量原始序列ADF值在10% 水平上并不顯著,但是分階差的ADF值在1% 和5%水平上顯著,InRSC 和INSCC是一階單整的I(1)序列。

為了實現進一步分析消費金融和商業流通之間的長期均衡關系,采用Engel-Granger兩步法進一步檢驗兩者的協調關系。首先設定InRSC和InSCC的回歸方程:LnRSCt=6.309+0.47LnRCC+εt(25.574…)(39.45…)。模型調整中的R2值是0.972,DW值為1.770,F值為654.04。

其次對模型的殘差項是否穩定進行檢驗。根據以上回歸方程殘差序列中εt取值可知,ADF單位根的檢驗對常數項和線性時間趨勢進行了研究,結果表明殘差項εt在1%的顯著水平下具有穩定性。

根據Engel-Granger兩步法的原理可知,協整回歸方程對消費金融和商業流通的影響度進行了揭示,顯示了我國消費金融和商業流通之間長期處于失衡關系。并且因為協整回歸方程中變量主要采取的是對數形式,因此以上部分的協整方程中斜率對應商業流通對消費金融的彈性系數。依據回歸結果,短期消費貸款在增加1%后,社會消費品的零售額會相應提升0.471%。

(二)消費金融與商業流通Granger檢驗

協整檢驗結果中表現出了消費金融和商業流通的長期均衡關系,但對于長期均衡關系仍舊需要進一步驗證。關于SchwarzSC的信息準則,文中Granger的因果關系模型最優滯后階數為2期。消費金融和商業流通的Granger關系檢驗如表3所示。

在表3中顯示出了消費金融和商業流通的主要因果關系,對消費金融發展及居民面臨的流動性約束可以實現很好的緩解,有效幫助提升居民的消費能力,實現商業流通的增長。商業流通將會促進居民消費金融需求的形成,成為消費金融發展的一個基礎,幫助和推進消費金融發展,十分有利于建立和完善我國的消費金融市場。

為了呈現變量的動態關系,本文對向量回歸(VAR)基礎的分解方差進行預測。最后得出,在消費金融以及商業流通的動態關系中,商業流通中的波動只會在自身波動中受到影響,消費金融對商業流通的波動貢獻率增長緩慢,直到三期才得到快速增長,在六期中逐漸受自身的波動以及商業流通的影響,尤其是商業流通的沖擊,在前三期增長較為快速,在第六期時已經將消費金融的貢獻率穩定在了35%。

消費金融與商業流通協同發展的對策

在進一步完善和健全消費金融的發展平臺中,消費金融和商業流通的支持力度在不斷增加,流通業與金融業的關系將更加深入滲透和融合,這將會成為一種重要的發展趨勢。消費金融和商業流通在惠民消費和熱點消費以及綠色消費上可以實現良好互動,促進雙方的協同發展,對居民的消費實現進一步擴大,推動我國增長模式的轉變。

(一)推廣惠民消費

對我國的“十二五”計劃進行積極響應,切實開展拉動內需的工作,實現惠民消費舉措的落實,其中主要包括:對社區商業雙進工程的積極支持,增加商業網點的便民服務功能,解決保障性住房的安置和居住問題,在公租房、租金補助上要切實保證政府的補助執行力度,可以為以上項目實現消費性貸款,有效解決中低收入人群的住房困難,減輕中低收入家庭經濟負擔,聯合教育培訓機構,幫助為貧困大學生進行貸款,實現其利用知識改變命運的目的,提升自身知識文化和道德品質等的綜合素質,深入開展消費活動進萬家。在以上的活動中要加深消費金融業務的熟悉和影響力度,健全消費金融的服務制度,切實為消費者和商家提供服務。這些都切實幫助了消費過程和消費者本人的品質提升,提高消費者的消費能力,緩解消費壓力,進一步帶動我國商品經濟的發展。

(二)加大熱點消費

為了加快我國經濟增長模式轉變的速度,國家和相關部門可以進一步擴大對家居、高科技,數碼家電等消費市場,提高對餐飲、娛樂、健身等行業的消費促進和投入,可以在熱點消費市場的擴大中增加對數碼家電等消費的需求支持,保障信用消費和商品服務消費的系統和協調發展。

(三)提升數字消費

針對網絡的快速發展,互聯的逐漸興起,電商的創新和發展逐漸加速,中國網民的增長速度在不斷加快,網絡在普通民眾中的深入程度在不斷加深,進一步促進和推動全面網上消費,對適合在網上進行消費的產品進行不斷拓展,對商業的發展水平進行提升。為更好的適應和發展數字化商業,商業銀行和消費金融機構可以充分利用網上商城的力量,不斷擴展銷售渠道,在電子商務平臺上展示并提供自身的產品及服務,對居民的網上購物消費金融需求進行滿足,提升公司的綜合服務能力。

(四)倡導綠色消費理念

為了滿足商業全面協調的可持續性發展,需要對合理的消費行為和理念進行引導和樹立,倡導并發展節能環保消費,為消費者普及綠色低碳環保消費理念,并不斷樹立循環經濟消費理念。對于商業銀行和消費金融公司來講,要不斷堅持政府制定的文明、節約和綠色低碳消費模式政策,將優惠的價格、合理的額度以及良好的服務向民眾進行推廣,提高民眾在新型產品上的購買力,實現消費者對節能環保產品的消費能力提升,促進消費結構的進一步升級。

(五)促進節假日消費需求的擴大

將元旦、五一和中秋等節假日視為重點消費日,對國家提出的消費促進月消費目標進行推進。商業銀行可以同消費金融公司以及相關機構進行聯合,積極整合各方資源,實現多元化消費活動的開展,擴大我國居民在節假日期間的消費需求,實現消費和消費信用的并肩發展,進一步實現我國經濟的快速增長。

(六)提高二、三線城市的消費能力

在我國經濟發展和城市化進程的不斷加快中,部分經濟較為活躍的二、三線城市人民生活水平得到了提升,消費市場也相應的快速崛起,進而產生了較大的消費需求。但是相對來講,這些地區和城市的金融服務理念和措施比較陳舊,成為了消費金融的薄弱環節,不能同居民日益增長的消費服務需求相適應。對此可以積極引導和支持消費金融結構在二、三線城市的重點建設,進一步提升二、三線城市的消費信用度,對這些地區的商品經濟增長進行帶動。

(七)進一步擴大農村消費市場

我國的農村消費市場至今沒有得到充分的開發,我國農村人群的基礎較為龐大,具有較大的消費潛力,民眾基礎良好。對農村消費市場進行激活必然會提升國內消費水平,實現我國消費水平的內、外雙重驅動增長。我國在2015年推行了系列的惠農政策,切實幫助我國農民財富的有效積累和消費能力的提升。農村消費力量逐漸成為了拉動國內內需的重要動力,特別是在家用電器現代化、農機器具的科技化方面,農村消費者的需求在不斷增加。但是,我國的主要問題是農村金融供給缺乏,農村消費信貸手續辦理過程較為繁瑣,農村信貸消費種類單一,這些都對信用消費的發展造成了阻礙,針對這種現象,國家需要依靠自身宏觀調控的力量對農村信用消費逐漸傾斜,在消費金融機構的運行和服務中可將市區作為重點建設區域,同時對市郊和周邊鄉鎮輻射戰略,加大對農村市場的開拓力度,為收入較高的家庭推行家電和農機等耐用消耗品的服務,將婚慶和旅游視為消費貸款中的主要類型,實現農村消費的穩定增長。

結論

通過分析消費金融和商業流通的關系得知,我國當前商業流通對消費金融的化解能力在消費金融對商業流通化解能力之上,并且消費金融對商業流通產生的促進作用仍舊沒有實現充分發揮,主要原因為:一方面,我國消費金融的發展受到信用體系和社會保障體系不完善的影響。后者對其產生一定的阻礙;另一方面,我國消費市場同美、日等發達國家的消費市場相比成熟度不夠,并且我國服務于消費金融的服務主體較為簡單,且銀行為民眾提供的消費服的貸款服務門檻比較高,對中低收入人群無法實現良好的服務和幫助。消費金融公司將目標客戶設定在了中低端客戶中,不僅可以有效彌補消費金融渠道中的缺陷,還能進一步擴大內需,提升消費金融的能力。消費金融是消費的重要動力,在促進居民消費以及帶動我國內需上有著重要的作用。但是目前我國消費金融和消費流通的關系驗證還未真正實現深入。本文對消費金融和商業流通的相關性進行了實證討論和分析。結果顯示,消費金融對居民的流動性約束可以進行緩解,有效拉動了內需,提高了經濟增長的水平;同時商業還能在流通環節上對消費金融實行宣傳和引導,實現消費需求的培育,并在此基礎上進一步推動消費需求的形成和擴大,成為消費金融重要的生長土壤。

對此,需要與我國的具體現狀進行結合,要想實現對我國當前比較疲軟的內需進行刺激,進一步提升居民消費需求的增長,就要將商業流通和消費金融進行結合,并要不斷促進商業流通與消費金融的發展,尤其是針對我國不積極的消費現狀和發展不良好的狀況,在完善國內個人信用體系以及建立社會保障的同時,還要促進兩者的協同發展,保證對消費金融服務的增加和發展等,不斷提升消費金融公司的服務能力,實現金融公司向中低收入家庭以及農村家庭輻射,降低住房抵押貸款中比例,提高短期信貸在其中的比重,對居民消費信貸實現有力扶持。實現我國經濟和消費的穩定和健康增長,推動我國經濟的良好發展,在我國營造良好健康的消費理念和消費觀念。

參考文獻:

1.魯陳豪.我國商貿流通業與消費性金融的互動關系研究[J].商業時代,2015(12)

2.鄭春艷,王陽,張海云等.消費金融與商業流通關系的實證研究[J].區域金融研究,2013(5)

3.隋紅霞.消費者敵意、購買意愿與人口因素的相關性及營銷啟示[J].商業時代,2015(7)

4.韓玉璽.流通業與區域經濟增長相關性探討—以江蘇省為例[J].商業時代,2015(30)

5.張慶.試析消費金融與商業流通的互動關系[J].江蘇商論,2014(21)

6.李詩田.中國商業銀行消費金融業務影響因素的實證分析[J].上海金融,2014(7)