上市公司內(nèi)在價值研究

——以百貨行業(yè)為例

2016-06-22 02:55:06崔勁殷霞豁秋菊

中國資產(chǎn)評估 2016年2期

關(guān)鍵詞:價值

■崔勁 殷霞 豁秋菊

上市公司的價值有其內(nèi)在規(guī)律,研究探索其規(guī)律是資產(chǎn)評估行業(yè)的專業(yè)特長和重要職能,是評估行業(yè)專業(yè)化發(fā)展的重要途徑之一。作者以百貨行業(yè)為例,研究上市公司內(nèi)在價值的估算,同時結(jié)合多年數(shù)據(jù)的趨勢分析探討內(nèi)在價值與股票市場價格的關(guān)系,希望通過對上市公司內(nèi)在價值的系統(tǒng)研究,探索出一條評估行業(yè)為資本市場提供專業(yè)化服務(wù)的道路。

內(nèi)在價值(Intrinsic Value)的概念最早是由本杰明·格雷厄姆提出:“內(nèi)在價值是指一種有事實——比如資產(chǎn)、收益、股息、明確的前景——作為根據(jù)的價值,它有別于受到人為操縱和心理因素干擾的市場價格。”[1]同時,格雷厄姆也指出內(nèi)在價值是非常難以把握和計算的,但是可以用一個“近似值的范圍”來反映,從而可以通過分析其與證券價格的關(guān)系來輔助投資決策。本文試圖以百貨行業(yè)為例,研究上市公司內(nèi)在價值的估算,同時結(jié)合多年數(shù)據(jù)的趨勢分析探討內(nèi)在價值與股票市場價格的關(guān)系。

一、內(nèi)在價值估算模型

巴菲特提出“企業(yè)內(nèi)在價值是其剩余壽命中可以產(chǎn)生的現(xiàn)金的貼現(xiàn)值。但是內(nèi)在價值并不能簡單、直觀地計算得到,它依賴于對企業(yè)未來現(xiàn)金流和資本成本變化的預(yù)測。”[2]本文將采用企業(yè)自由現(xiàn)金流折現(xiàn)(FCFF)模型對上市公司內(nèi)在價值進行估算。

FCFF模型對上市公司未來現(xiàn)金流的預(yù)測是建立在其歷史現(xiàn)金流分析的基礎(chǔ)之上的,因此,用該模型估算上市公司內(nèi)在價值要從歷史財務(wù)報表出發(fā)。首先,根據(jù)自由現(xiàn)金流預(yù)測的需求對上市公司的利潤表、資產(chǎn)負債表和現(xiàn)金流量表進行調(diào)整,對某些科目進行合并拆分,形成息稅前利潤(EBIT)、溢余貨幣資金、所需貨幣資金、融資缺口等新科目,并建立三張報表之間的邏輯聯(lián)系。其次,考慮營運資金和資本性支出,并在報表調(diào)整的基礎(chǔ)上測算自由現(xiàn)金流,計算公式為:

其中,EBIT的測算依賴于對營業(yè)收入、營業(yè)成本和費用的預(yù)測,營運資金的測算以資產(chǎn)負債表預(yù)測為基礎(chǔ),資本性支出的測算主要出于對固定資產(chǎn)、無形資產(chǎn)和長期待攤費用投資的考慮。

再者,完成對預(yù)測期自由現(xiàn)金流測算之后就需要計算終值現(xiàn)金流。終值計算主要有兩種方法,即Gordon增長模型和隱含退出倍數(shù)法。隱含退出倍數(shù)法通過預(yù)測期最后一期的盈利數(shù)據(jù)以及可比企業(yè)的價值倍數(shù)計算終值,與市場價值的內(nèi)涵更貼近;而Gordon增長模型則是以預(yù)測期末現(xiàn)金流為基礎(chǔ)同時考慮公司未來的增長情況及折現(xiàn)率,更符合內(nèi)在價值的本質(zhì)。因此,本文選擇Gordon增長模型測算終值。

最后,用加權(quán)平均資本成本(WACC)作為折現(xiàn)率對自由現(xiàn)金流進行折現(xiàn),并將折現(xiàn)現(xiàn)金流加總求和得到上市公司經(jīng)營價值。在此基礎(chǔ)上并入溢余資產(chǎn)價值或非經(jīng)營性資產(chǎn)凈值即得到公司內(nèi)在價值,再扣減付息債務(wù)及少數(shù)股東權(quán)益價值即得到上市公司總體內(nèi)在價值,由此便可計算出上市公司每股股票的內(nèi)在價值。

二、行業(yè)及上市公司選擇

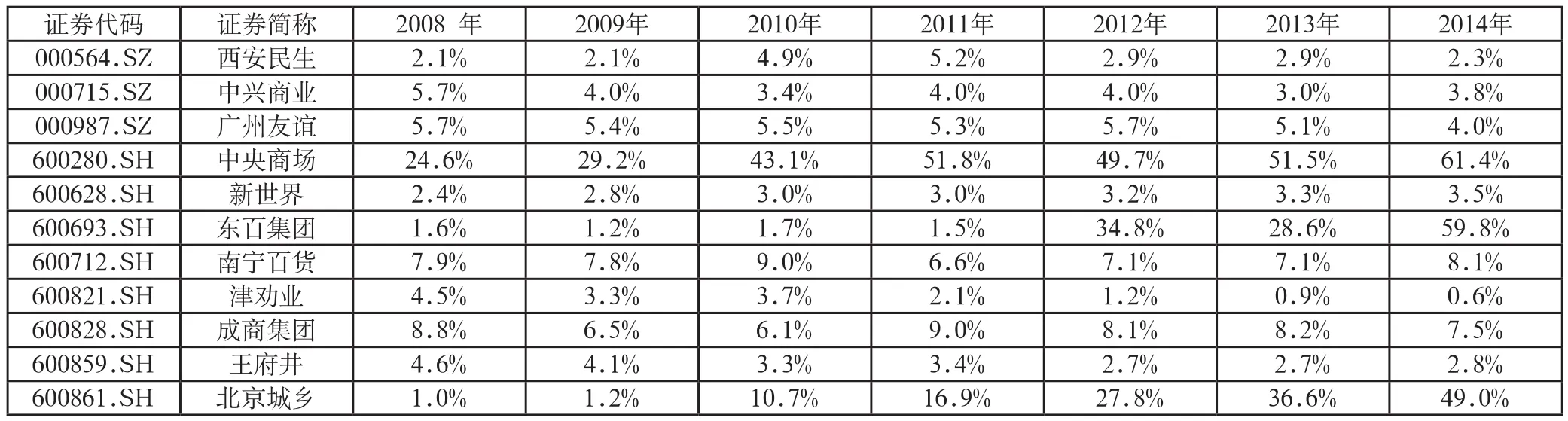

FCFF模型預(yù)測的基礎(chǔ)是對上市公司歷史經(jīng)營狀況的分析,本文選擇經(jīng)營業(yè)績相對穩(wěn)定的百貨零售行業(yè)作為范例,篩選出該行業(yè)內(nèi)目前處于正常上市交易狀態(tài)的上市公司,同時剔除2001年后上市或者預(yù)測期內(nèi)因重大資產(chǎn)重組(含借殼上市)發(fā)生主業(yè)變更的公司。2014年申銀萬國行業(yè)分類標(biāo)準(zhǔn)下的百貨行業(yè)共有21家上市公司,按標(biāo)準(zhǔn)剔除不符合要求的企業(yè)之后共有11家,列示如表1:

表1 百貨零售行業(yè)包含的樣本企業(yè)

三、內(nèi)在價值測算

(一)測算基準(zhǔn)日及相關(guān)問題處理

為了進行趨勢分析,本文對每家上市公司選擇7個連續(xù)歷史年度的基準(zhǔn)日進行測算,即估算每家公司2008年12月31日、2009年12月31日、2010年12月31日、2011年12月31日、2012年12月31日、2013年12月31日及2014年12月31日的內(nèi)在價值,并結(jié)合該行業(yè)上市公司的同期股價波動對其2008~2014年的內(nèi)在價值變動進行分析。

由于基準(zhǔn)日均是過去的某一時點,故基準(zhǔn)日以后的年度存在實際發(fā)生的客觀數(shù)據(jù),為了減少預(yù)測主觀性帶來的估值偏差,同時又能保證未來預(yù)測的合理性,對相關(guān)問題進行如下處理:

(1)如果基準(zhǔn)日后存在兩年或兩年以上的實際財務(wù)數(shù)據(jù)(即基準(zhǔn)日為2008年12月31日、2009年12月31日、2010年12月31日、2011年12月31日和2012年12月31日),且這兩年經(jīng)營穩(wěn)定,沒有發(fā)生影響企業(yè)經(jīng)營成果的突發(fā)或偶然性事件,則選擇其實際數(shù)據(jù)作為“預(yù)測期”數(shù)據(jù),預(yù)測期其他年度則結(jié)合公司歷史數(shù)據(jù)、市場和行業(yè)信息等相關(guān)數(shù)據(jù)進行預(yù)測;

(2)如果基準(zhǔn)日為2013年12月31日,則選擇一年實際財務(wù)數(shù)據(jù)作為“預(yù)測期”數(shù)據(jù),預(yù)測期其他年度數(shù)據(jù)類似前款;

(3)如果基準(zhǔn)日為2014年12月31日,則預(yù)測期沒有實際財務(wù)數(shù)據(jù),預(yù)測期其他年度數(shù)據(jù)類似前款;

(4)不統(tǒng)一規(guī)定預(yù)測期長短,而是根據(jù)上市公司的實際情況,如經(jīng)營穩(wěn)定性、未來投融資計劃等確定相應(yīng)的預(yù)測期,以便設(shè)定預(yù)測期期末該企業(yè)達到穩(wěn)定經(jīng)營狀態(tài);

(5)基準(zhǔn)日以后若存在股票增發(fā),需要考慮增發(fā)部分對原有股東的影響。本文根據(jù)企業(yè)在評估基準(zhǔn)日后續(xù)年度的股本變化情況,結(jié)合公司年報判斷股本發(fā)生變化的原因,對于因增發(fā)新股造成的股本變化,通過增發(fā)招股說明書披露的信息了解募集資金的使用計劃及相關(guān)投資項目的效益預(yù)測情況,對于不屬于當(dāng)前評估基準(zhǔn)日時點現(xiàn)有股東享有的業(yè)績,將其從公司整體營業(yè)收入或利潤中予以剔除,從而消除增發(fā)對現(xiàn)有股東權(quán)益的影響。

(二)內(nèi)在價值的影響因素分析

1. 宏觀層面

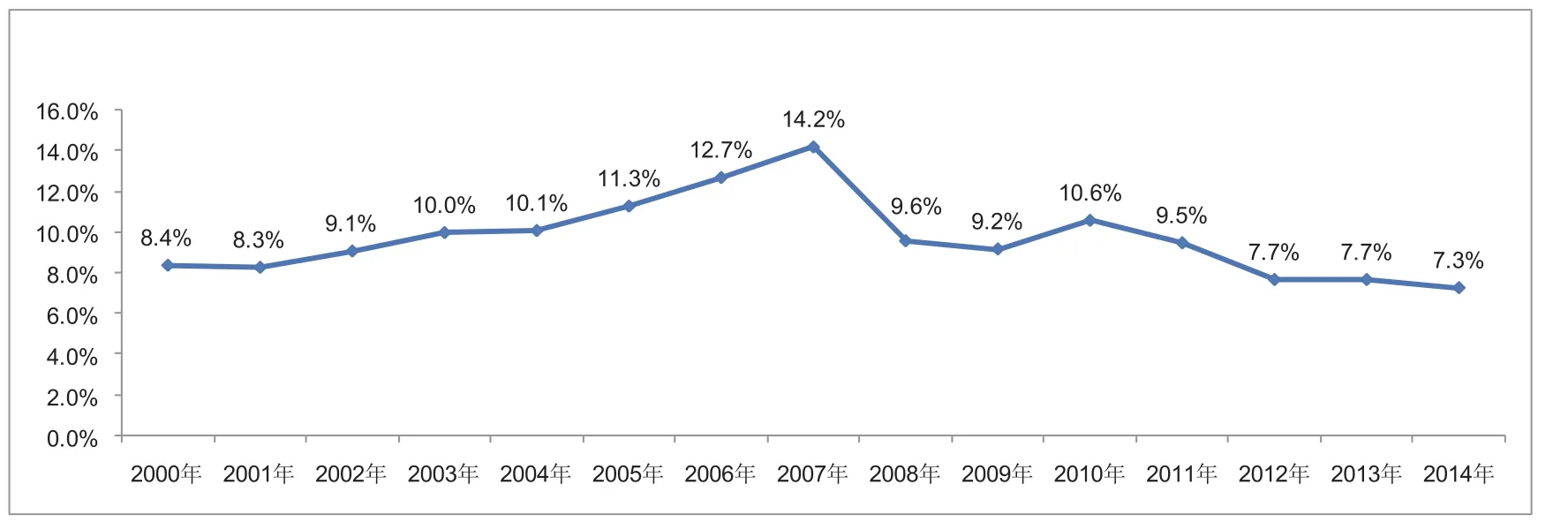

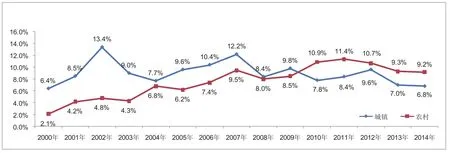

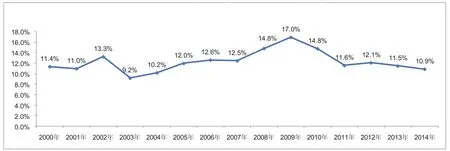

經(jīng)濟增長及居民可支配收入的增長是推動我國消費增長的主要因素,百貨零售行業(yè)經(jīng)營以消費品為主,受經(jīng)濟發(fā)展速度、居民人均可支配收入以及消費習(xí)慣的影響較大。從圖1、圖2和圖3可以看出,2000~2007年,我國GDP實際增速持續(xù)上升至歷史最高點;2008年開始,GDP增速整體呈下滑趨勢,2012年以后更是下滑至8%以下。長期來看,城鎮(zhèn)居民人均可支配收入實際增速整體放緩,農(nóng)村居民人均可支配收入實際增速整體上升,2013及2014年,二者均有不同程度的下降。受到GDP和人均可支配收入增速下滑的影響,社會消費品零售總額增速也有所放緩。2014年,社會消費品零售總額實際增速為10.9%,幾乎是最近10年增速的最低點。由此可以推斷出,從宏觀層面來看,整體經(jīng)濟增速持續(xù)下行,居民可支配收入增速放緩,消費市場持續(xù)降溫,百貨零售行業(yè)面臨著嚴(yán)峻的經(jīng)濟環(huán)境。

圖1 我國GDP實際增長率

圖2 我國居民人均可支配收入實際增長率

圖3 我國社會消費品零售總額實際增長率

2. 行業(yè)層面

在宏觀經(jīng)濟增長速度趨于下降的大背景下,百貨零售行業(yè)所面臨的行業(yè)環(huán)境不容樂觀。另一方面,移動互聯(lián)時代,消費者的消費習(xí)慣發(fā)生巨大改變,傳統(tǒng)百貨零售行業(yè)受到嚴(yán)峻挑戰(zhàn)。

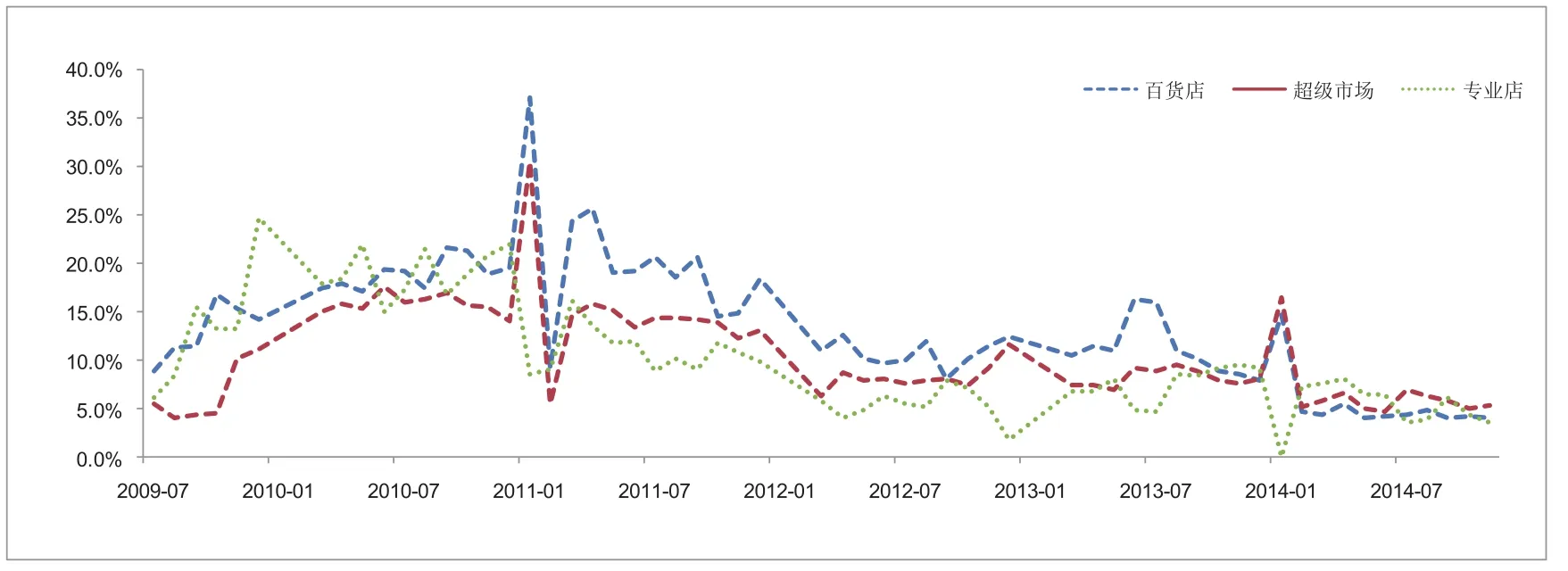

通過對全國重點零售企業(yè)銷售額進行分析發(fā)現(xiàn),經(jīng)歷了2011年初的大漲大跌之后,百貨店、超級市場、專業(yè)店月度同比增長率總體均呈現(xiàn)下滑趨勢,見圖4。具體來看,三者的增速是百貨店高于超級市場,超級市場高于專業(yè)店,2014年上半年,專業(yè)店增速一度反超。另外,百貨店與專業(yè)店呈現(xiàn)出一定程度的此消彼長的增長關(guān)系,這與二者的經(jīng)營特點是直接相關(guān)的,但從另一方面也看出居民消費向多元化方向延伸。

圖4 零售企業(yè)銷售額月度同比增長率(按業(yè)態(tài)分)

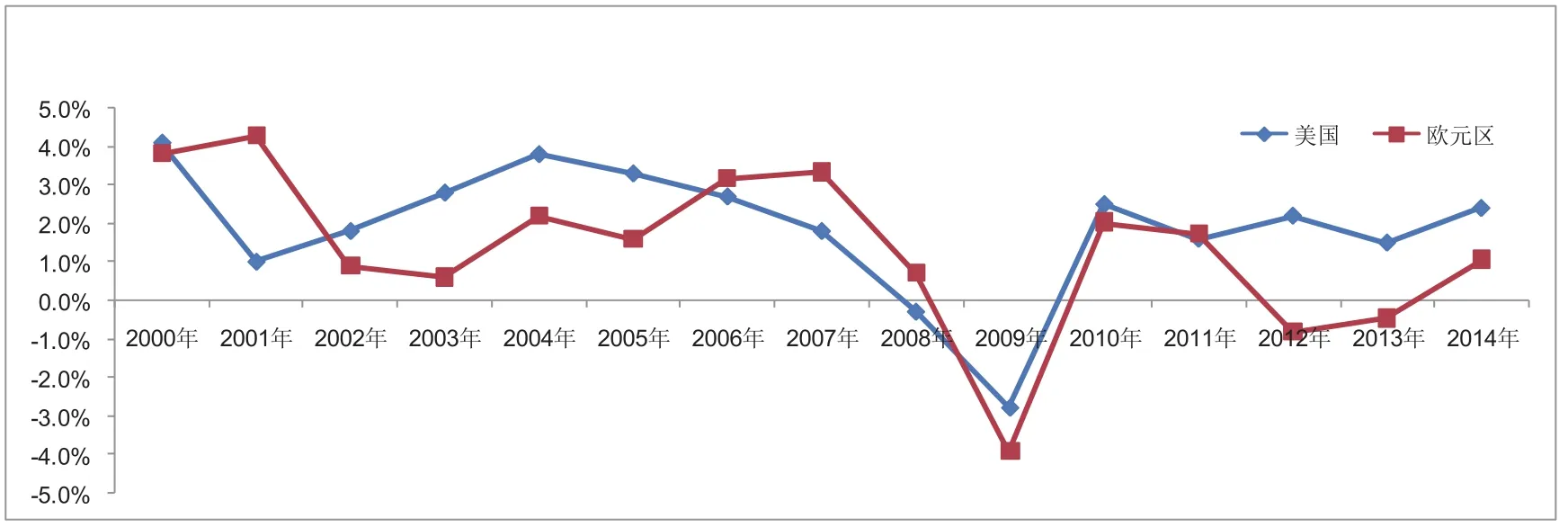

圖5 美國、歐元區(qū)GDP走勢

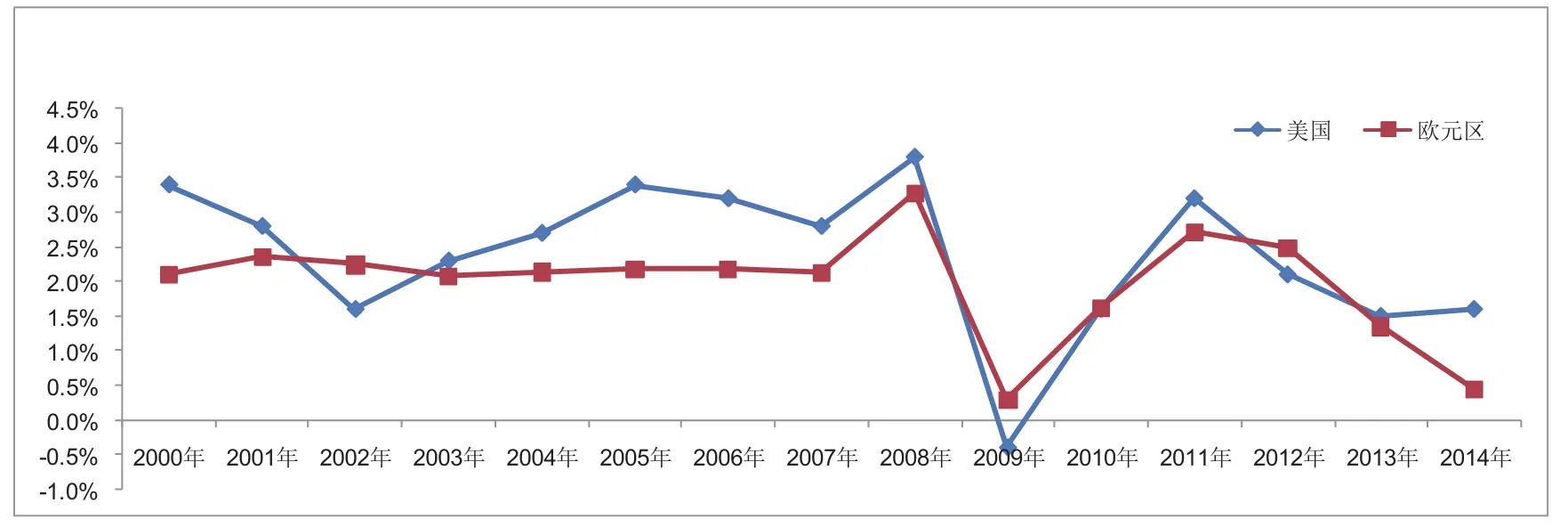

圖6 美國、歐元區(qū)CPI走勢

結(jié)合宏觀數(shù)據(jù)分析以及行業(yè)發(fā)展趨勢可以看出,百貨零售行業(yè)的銷售業(yè)績基本保持與經(jīng)濟增速相近的增長水平。參考成熟國家的經(jīng)濟增速(圖5),大約處于1%~3%的水平,考慮到通貨膨脹(大約1%~2%)的影響(圖6),預(yù)計未來百貨零售行業(yè)的增長水平將保持在2%~5%左右,預(yù)測中可以在此基礎(chǔ)上結(jié)合各家上市公司的自身經(jīng)營狀況進行適當(dāng)調(diào)整。

3. 企業(yè)層面

百貨零售行業(yè)上市公司的企業(yè)經(jīng)營存在以下特點:

(1)費用相對固定。人工、租賃、水電及折舊攤銷費用是百貨零售行業(yè)費用的主要組成部分,占比均在75%~80%左右,人工及租金等剛性成本的增速未來難以下降,因此這部分費用相對較為固定。

(2)貨幣資金比重較大。零售業(yè)由于現(xiàn)銷模式回籠資金較快,其持有的貨幣資金幾乎占到流動資產(chǎn)總額的三分之一。

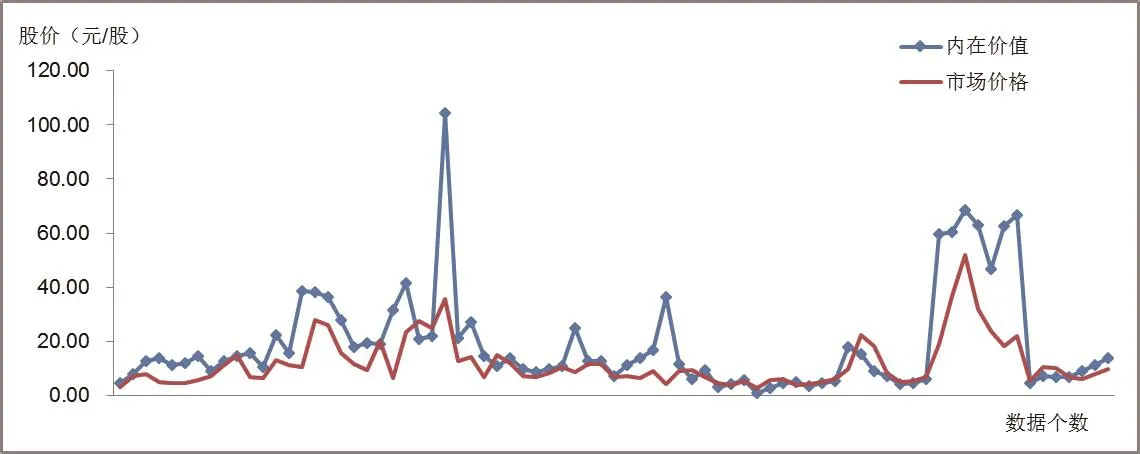

圖7 內(nèi)在價值與市場價格對比

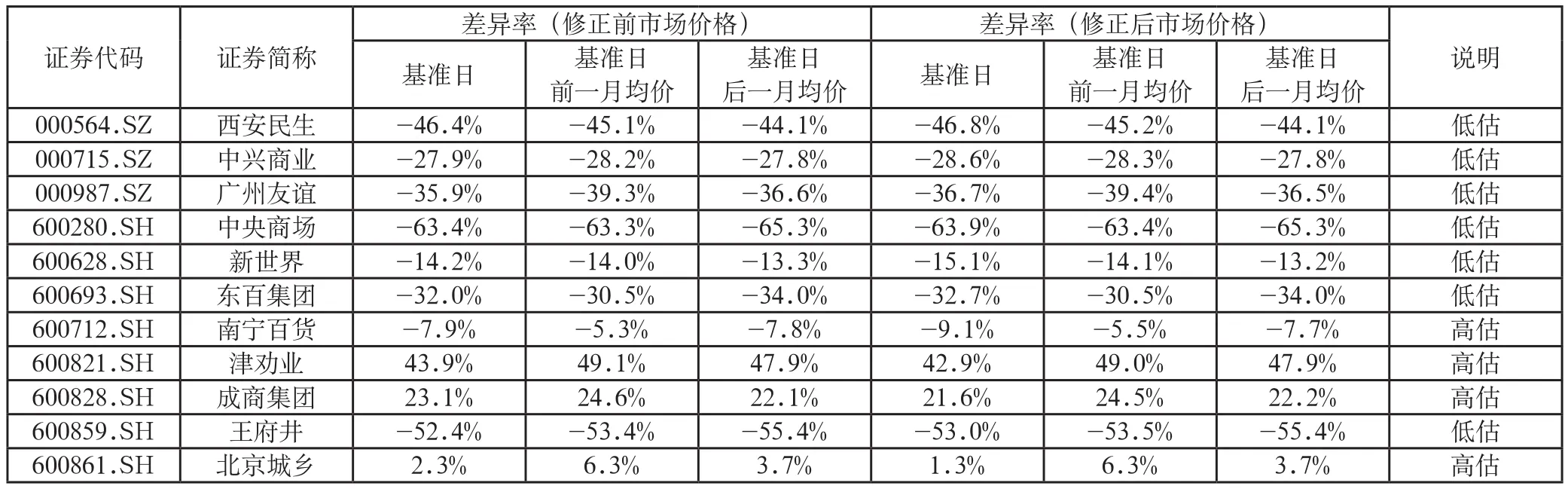

表2 各上市百貨公司股票市場價格與其內(nèi)在價值的差異率

表3 各上市百貨公司存貨/總資產(chǎn)

(3)應(yīng)收賬款比重小。零售業(yè)對居民消費者以現(xiàn)銷模式為主,不涉及應(yīng)收賬款;而大宗采購在零售業(yè)營業(yè)收入中的比例較小,賒銷比例不大。

(4)存貨數(shù)量多、金額大。充足的存貨是零售業(yè)滿足消費者需求的前提條件,故百貨零售業(yè)存貨都保持較高的水平。

(5)應(yīng)付賬款較多。在供過于求的買方市場條件下,零售業(yè)依據(jù)其渠道優(yōu)勢,采取賒賬方式進貨后銷售、賺取價差的商業(yè)運作模式,充分利用供應(yīng)商的資金進行周轉(zhuǎn),故應(yīng)付賬款較多。

四、內(nèi)在價值測算結(jié)果分析

(一)原始估值結(jié)果分析

根據(jù)上述分析,通過FCFF模型分別測算11家上市公司在7個不同基準(zhǔn)日的內(nèi)在價值,并在企業(yè)內(nèi)在價值的基礎(chǔ)上計算其每股股票的內(nèi)在價值,最后得到77個內(nèi)在價值數(shù)據(jù)。將這些上市公司在不同基準(zhǔn)日的內(nèi)在價值與市場價格進行對比,結(jié)果如圖7所示。

對于各家上市公司,將每家上市公司7個基準(zhǔn)日的市場價格與內(nèi)在價值的平均差異率進行統(tǒng)計分析發(fā)現(xiàn),各上市公司股票市場價格與其內(nèi)在價值均有較大差異,即普遍存在高估或低估的現(xiàn)象。就全行業(yè)來說,平均差異率為-19.2%。見表2。

如果差異率>0,則市場價格大于內(nèi)在價值,表示當(dāng)前股票被高估;如果差異率<0,則市場價格小于內(nèi)在價值,表示當(dāng)前股票被低估。

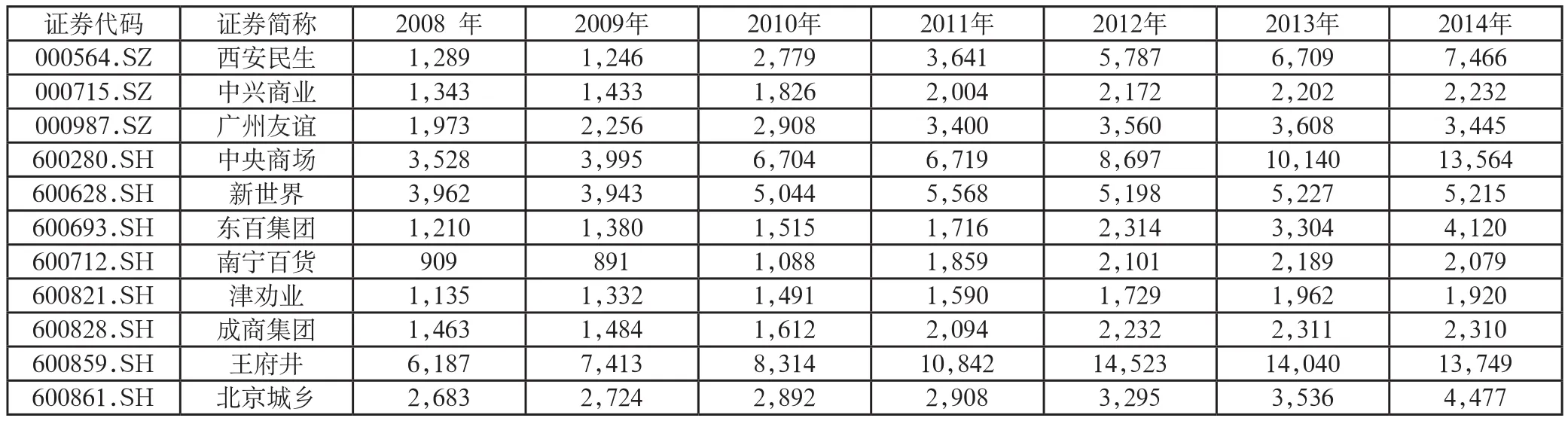

表4 各上市百貨公司總資產(chǎn) 單位:百萬元

圖8 行業(yè)平均差異

根據(jù)上述百貨行業(yè)各家上市公司的股票市場價格與內(nèi)在價值差異率分析,可以總結(jié)出以下規(guī)律:

1. 百貨公司大量做開發(fā)投入易受到價值低估

百貨公司投資大量資金用于物業(yè)等產(chǎn)業(yè)開發(fā)業(yè)務(wù),往往得不到市場認可。以東百集團和北京城鄉(xiāng)為例,自2012年以來,二者均有較為大量的開發(fā)投入,在資產(chǎn)負債表上計入存貨,故存貨/總資產(chǎn)比例顯著提升。2012~2014年,東百集團和北京城鄉(xiāng)的市場價格均受到較大低估,顯著低于其內(nèi)在價值。而開發(fā)投入一直較大的中央商場,其歷年價值平均差異率為-63.5%,是整個行業(yè)中低估最嚴(yán)重的企業(yè)。見表3。

2. 企業(yè)規(guī)模影響市場認可度

在本次所選的11家上市公司中,西安民生、中央商場和王府井是其中規(guī)模最大的三家企業(yè),其平均價值差異率分別為-46.4%、-63.5%和-52.4%,同樣是行業(yè)中低估最嚴(yán)重的前三家企業(yè)。據(jù)此可以推斷,規(guī)模較大的企業(yè)更容易被價值低估。見表4。

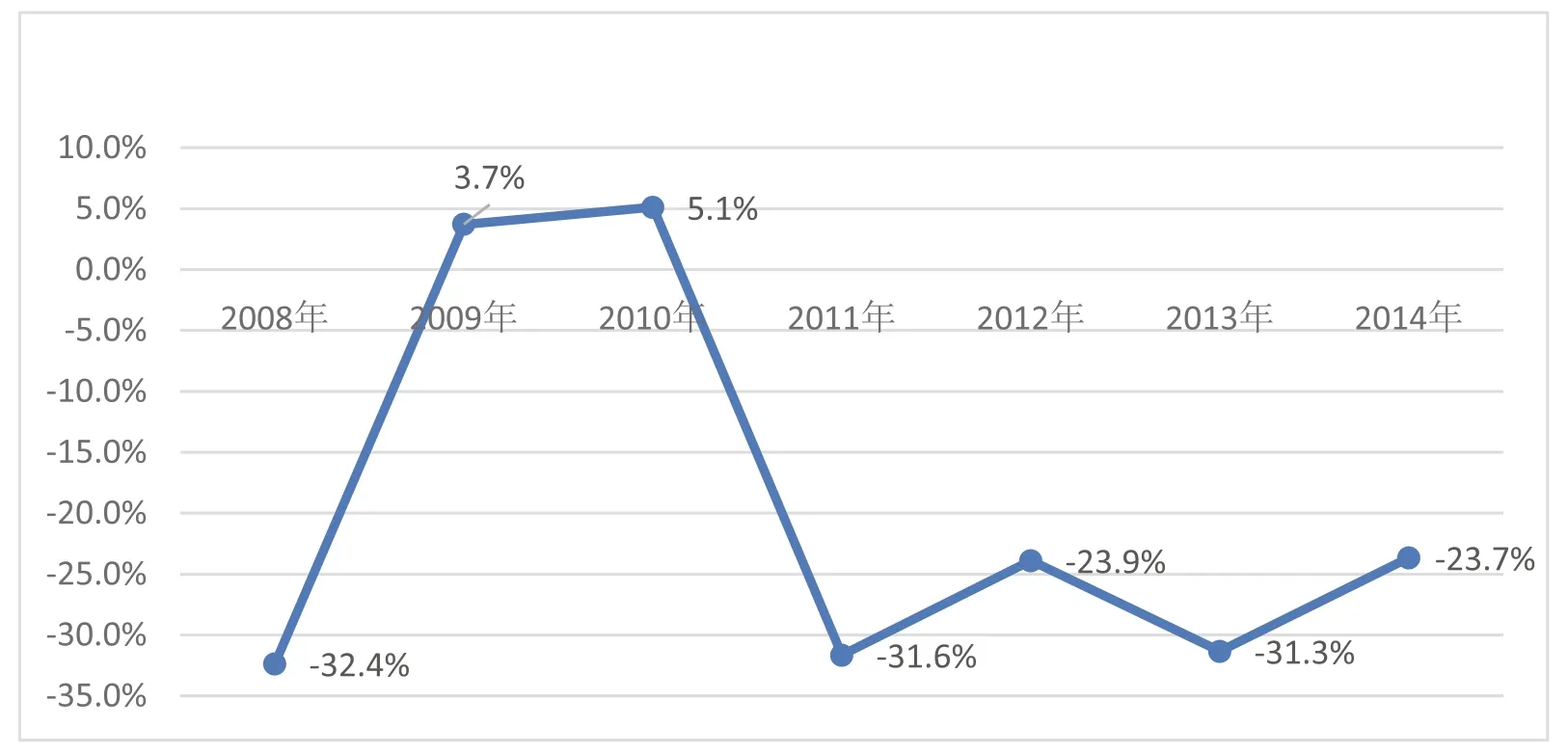

對于整個百貨零售行業(yè)而言,根據(jù)不同基準(zhǔn)日的平均差異率也可以看到整個行業(yè)被市場高估或低估的情況。見圖8。

2008年年底,為了應(yīng)對全球性的金融危機,國家決定向市場投放4萬億以刺激經(jīng)濟。在國家政策強有力的支持之下,2009年、2010年我國GDP分別實現(xiàn)了9.2%、10.6%的高增長率,股市表現(xiàn)隨之走強。在經(jīng)濟復(fù)蘇的預(yù)期之下,居民的消費意愿增強,國內(nèi)消費水平提升,受益于大盤復(fù)蘇和消費復(fù)蘇,百貨行業(yè)市場表現(xiàn)顯著提升。從圖8可見,2009~2010年,所選各上市公司市場價值普遍高于其內(nèi)在價值,行業(yè)平均市場價值比其內(nèi)在價值高出3.7%和5.1%,即整個行業(yè)都被市場高估。

2010年之后,救市措施的負面影響接踵而至,產(chǎn)業(yè)結(jié)構(gòu)失衡導(dǎo)致經(jīng)濟缺乏可持續(xù)增長能力,城投債等債務(wù)隱患為金融市場帶來潛在風(fēng)險,物價提升降低了居民的消費意愿和消費能力。2011~2013年,中國股市又進入一個低迷期,加上居民消費能力的削弱,百貨行業(yè)的市場表現(xiàn)也不盡如人意,各上市公司市場價值普遍低于其內(nèi)在價值,行業(yè)平均市場價值比其內(nèi)在價值低30%左右,即行業(yè)整體被市場低估。

2014年,滬港通的開通帶來海外資金的回流,兩融市場、民間配資的快速成長為投資者提供了杠桿操作的機會、央行降息在進一步提升流動性的情況下,也提升了民眾的風(fēng)險偏好。充裕的流動性加上民眾被點燃的投資熱情,造就A股市場2014年的飆升。然而在股市向好的背后,實體經(jīng)濟卻是背道而馳。2014年,我國GDP增速僅為7.3%,這是自1991年以來的最低增速。實體經(jīng)濟增長乏力,直接影響到整體消費水平。此外,傳統(tǒng)百貨行業(yè)還受到來自電商的強烈沖擊。所以,雖然百貨行業(yè)市場表現(xiàn)水漲船高,但難以掩蓋其所處的困境。2014年,百貨行業(yè)市場價值仍低于內(nèi)在價值,受到市場整體拉升,偏離程度較2013年有所降低。

就2008~2014年綜合來看,百貨行業(yè)市場價值與其內(nèi)在價值的平均差異率約為-19.2%,遠小于單個觀測點的偏離程度。這或許可以說明,如果觀察期足夠長(能夠充分反映市場的運行周期),對于整個行業(yè)來說,市場價值基本可以反映其內(nèi)在價值。

在這里需要說明的是,由于考察某只股票是否存在高估或低估的現(xiàn)象依賴于其內(nèi)在價值與市場價值的比較,所以如何表示市場價值就十分重要,是選擇基準(zhǔn)日當(dāng)天的股價,還是基準(zhǔn)日前后一定時間區(qū)間的平均股價,可能會使結(jié)論產(chǎn)生明顯的差異,下文將會對此進一步修正分析。

(二)估值結(jié)果修正分析

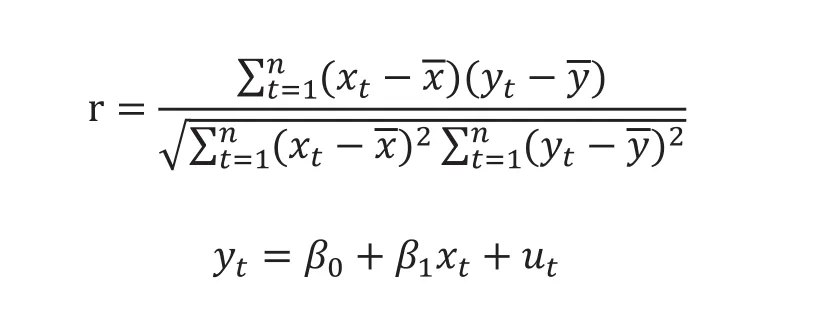

上市公司股價波動可能與整體股票市場行情存在較大的相關(guān)性,這會影響對股票內(nèi)在價值與市場價格關(guān)系的分析,故本文通過計算相關(guān)系數(shù)以及構(gòu)建上市公司市場價格與上證綜合指數(shù)的一元線性回歸模型(統(tǒng)計模型)兩種方法解決該問題,具體公式如下:

其中:yt是上市公司市場價格,xt是上證綜合指數(shù)。yt是被解釋變量(因變量),xt是解釋變量(自變量),ut是隨機誤差項,β0是常數(shù)項,β1是回歸系數(shù)。

據(jù)此計算得出,各家上市公司市場價格與上證綜指指數(shù)之間相關(guān)性存在較大差異,相關(guān)系數(shù)所處范圍介于0.1240至0.8661之間,其中中央商場相關(guān)性最小,北京城鄉(xiāng)相關(guān)性最大。由該結(jié)果可以確定,大部分上市公司股價與上證綜指有較強的相關(guān)性,均為正相關(guān)關(guān)系。這說明,百貨零售行業(yè)上市公司股價與整個證券市場呈同向變動。

表5 百貨零售行業(yè)上市公司市場價值與上證綜指之間的相關(guān)性

表6 百貨行業(yè)上市公司內(nèi)在價值與修正前后不同基準(zhǔn)期市場價格之間的差異率

表7 不同基準(zhǔn)日百貨行業(yè)內(nèi)在價值與修正前后市場價格之間的差異率

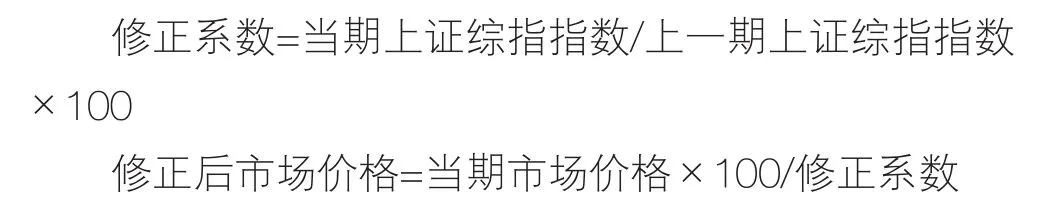

為了剔除上述相關(guān)性的影響,可以對上市公司的市場價格進行修正,計算公式如下:

此外,對于用于比較的上市公司的市場價格有多種選擇,包括基準(zhǔn)日當(dāng)日的股票收盤價、基準(zhǔn)日前一月的平均收盤價、基準(zhǔn)日后一月的平均收盤價等,選擇不同對于分析內(nèi)在價值與市場價值的關(guān)系可能存在影響。由于可能受到股本變動的影響,在計算基準(zhǔn)日前一月股票均價與基準(zhǔn)日后一月股票均價時,首先按照基準(zhǔn)日的股本數(shù)量進行復(fù)權(quán),再計算復(fù)權(quán)后價格的平均值,復(fù)權(quán)公式如下:

本文分別計算了內(nèi)在價值與修正前后基準(zhǔn)日、基準(zhǔn)日前一月與基準(zhǔn)日后一月市場價格之間的差異率,如表6所示。

由上述結(jié)果可以看出,無論股價是否修正,無論選擇基準(zhǔn)日股價、基準(zhǔn)日前一月均價或基準(zhǔn)日后一月均價,上市公司股價高估或低估的現(xiàn)象是一致的,且高估或低估的程度相差不大。故前文關(guān)于百貨零售行業(yè)個股及行業(yè)整體的股票市場價值與內(nèi)在價值差異率的分析結(jié)果仍然成立。

(三)股票市場價格與內(nèi)在價值的分析結(jié)果

通過上述對百貨行業(yè)上市公司內(nèi)在價值跨周期、多維度的系統(tǒng)測算分析,結(jié)合上市公司股票市場價格的統(tǒng)計,我們對百貨行業(yè)上市公司股票市場價格與內(nèi)在價值的關(guān)系得到以下分析結(jié)果:

1. 2008年至2014年,百貨行業(yè)七年平均股票市場價格相對于其內(nèi)在價值低估了約20%,其中,除了受國家大規(guī)模經(jīng)濟刺激政策的影響,2009年與2010年股票市場價值高估以外,其他年份行業(yè)股票市場價格的平均低估率約為23%至33%之間。

2. 就百貨行業(yè)上市公司資產(chǎn)結(jié)構(gòu)的影響而言,開發(fā)性存貨在總資產(chǎn)中的比例越高,則該股票市場價格相對于其內(nèi)在價值的低估就越多;總資產(chǎn)規(guī)模越大,則該股票市場價格的低估情況就越嚴(yán)重。

3. 百貨行業(yè)上市公司市場股價與整個證券市場呈正相關(guān)關(guān)系,與證券市場指數(shù)同向變動。

4. 百貨行業(yè)股票市場均價的不同選擇以及對股票市場價格進行市場指數(shù)修正,都不改變股票市場價格與內(nèi)在價值之間的相對關(guān)系,而且對差異率的影響也不顯著。

最后,需要說明的是,無論基于歷史數(shù)據(jù)進行分析、預(yù)測,還是根據(jù)公司實際情況對業(yè)務(wù)進行拆分再預(yù)測,都需要進行人為主觀判斷,這是內(nèi)在價值研究不可避免的問題,也是格雷厄姆指出的內(nèi)在價值是一個近似值范圍的原因所在。本文在對百貨零售行業(yè)的企業(yè)內(nèi)在價值分析,旨在提供一種研究思路,希望對內(nèi)在價值的研究有所裨益,筆者也將就該論題進一步深入系統(tǒng)研究,以期形成一系列更為成熟、有益的研究成果。

(注:本文為天健興業(yè)評估公司的內(nèi)部研究課題,天健興業(yè)評估公司徐忠、樊晶菁等同事也參加了討論、測算工作)

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02