基于波動分解的商品房價格預測方法研究

2016-06-20 09:07:23竇寧王婧

中國市場 2016年9期

竇寧 王婧

[摘要]文章通過研究2006年1月到2015年4月我國商品房價格的變動情況,采用時間序列因素分解的方法來探究商品房價格自身變化的規律。實證分析發現,時間序列因素分解對預測我國的商品房價格具有較好的效果。

[關鍵詞]時間序列;因素分解;商品房價格

1.引言

房地產業是影響我國經濟發展的重要行業,某種程度上說,房地產行業已成為我國經濟發展的晴雨表。深入分析影響商品房價格的因素,不僅可以促進房地產行業的良性發展,對于我國經濟的持續快速發展同樣有著重要的意義。

文章主要運用因素分解的方法來探究商品房價格變動的規律。首先,通過計算商品房價格序列的季節指數,消除季節變動的影響;其次,建立ARMA模型,并對模型進行相關的檢驗分析;最后,對模型的預測性進行檢驗。

2.理論分析

商品房的價值在于它可以滿足人們的住房和投資需求,而影響商品房價格變動的因素包括:生產成本、供求關系、經濟發展水平、經濟政策、城市化進程、心理預期等多方面的因素。而商品房價格自身的變動也表現出一定的規律。長時間變動的商品房價格包含了趨勢、季節變動、隨機波動、不規則變動等因素。時間序列因素分解可考察其變動規律。

非平穩時間序列包含趨勢(T)、季節變動(s)、循環變動(c)和不規則變動(I)。文章采用時間序列加法模型,即:

Y=T+S+C+I

首先消除時間序列中季節變動因素的影響。對于短期的時間序列,較難度量其循環變動因素,因而不作考慮。對于消除季節因素的時間序列做ARMA模型,并對其進行樣本內預測,檢驗模型預測的準確性。

3.實證研究

文章選取統計年鑒中2006年1月到2015年4月全國范圍內商品房銷售額與商品房銷售面積的月度數據,通過計算獲得平均價格水平。基于Eviews 6.0,建立相應的模型,對商品房價格進行預測。所有數據來源于國家統計年鑒。缺失數據采用均值插補的方法補齊。用chp表示商品房價格,用chpr表示商品房價格增長率。

3.1商品房價格構成因素的分解與測定

商品房價格變動的構成可以分解為趨勢、季節變動、循環波動和不規則變動。由于所用時間序列較短,循環波動因素不容易測度,因而不考慮其影響。設商品房價格為Y,季節變動為s,趨勢為T,不規則變動為I,則:

Y=S+T+I

3.1.1季節因素的測定

計算月度數據的季節指數,見表1:

3.1.2趨勢成分和不規則變動的構成分析

(1)趨勢和不規則變動序列z的平穩性檢驗。

由表2可見,在5%的顯著性水平下,序列z不平穩。做一階差分以后,序列平穩。

(2)ARIMA(p,d,q)模型的識別。

①d的識別。序列z在做一階差分以后平穩,因而序列z為一階單整,即d為1。

②p和q的識別。一般可以借助自相關函數ACF和偏自相關函數PACF圖對p、q進行初步判斷。

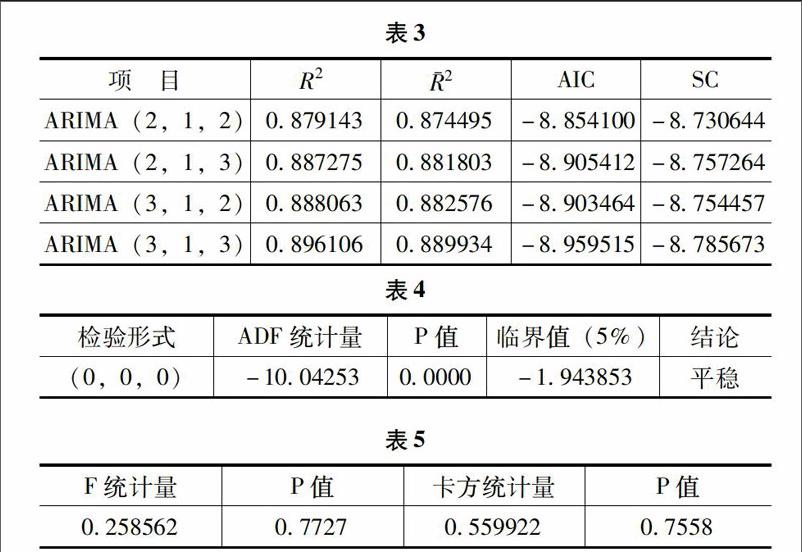

由ACF圖與PACF圖知,p=2或p=3是比較合適的,因此建立的ARIMA模型的所有(p,q)的組合為(2,1,1)、(2,1,2)、(3,1,1)、(3,1,2)。

由表3的ARMA模型比較分析,選擇的最優ARMA模型為ARIMA(3,1,3)。

③ARIMA(3,1,3)模型的殘差序列平穩性和相關性檢驗。

由表4可以看出,殘差序列的ADF值為-10.04253,小于4.85,因而殘差序列平穩。

由表5殘差性的LM檢驗可知,殘差序列不存在序列相關性。

構建的ARIMA(3,1,3)模型為:

dti.=0.0031+0.7488dti.,+0.3832dti.,-0.5604dti.,+

(4.9246)(6.3437) (3.3483) (-6.5117)

εt+1.1550 εt-1-0.4310εt-2-0.6918εt-3

(9.6597) (-1.9630) (-6.1842)

R2=0.8961 R2=0.8899 F=145.1912

DW=1.9492

5%水平下所有參數顯著,R2為0.8961,模型擬合效果較好,F統計量為145.1912,其對應的檢驗概率是0.0000,故模型顯著;DW為1.9492,不存在自相關。

3.2基于房地產價格因素分解的樣本內預測

通過進一步的計算得到此模型預測的平均絕對誤差是0.00352,平均相對誤差是0.532%,均方誤差是0.01742。

4.結論及建議

文章主要通過運用時間序列因素分解的方法,分析了商品房價格變動的規律。實證結果表明時間序列因素分解的方法對于預測我國商品房價格的變動有較好的效果。通過計算季節指數,消除季節變動對于商品房價格變動的影響。在不考慮周期波動影響下,用時間序列模型分析只包含隨即波動和趨勢項的序列,可以較好地擬合時間序列的變化規律。