基于“翻轉課堂”的地方高校管理會計課程教學改革設想

2016-06-07 05:48:16崔建華

中國市場 2016年18期

崔建華

[摘要]“翻轉課堂” 教學模式給傳統的高等教育帶來了機遇與挑戰,文章借鑒“翻轉課堂”中的精髓之處,結合高等院校會計專業核心課程管理會計學的教學目標、專業特點,深入探討了地方高校管理會計學課程實施“翻轉課堂”教學模式的設想、實施要點及注意事項。

[關鍵詞]翻轉課堂;管理會計;教學改革;人才培養

今天,基于 “翻轉課堂”的教學模式正逐步走進我國教育的課堂上,“翻轉課堂”的教學理念也推動著高等教育人才培養觀念、方式的積極轉變。“翻轉課堂”對地方本科院校的管理會計專業教學,有哪些明顯優勢和局限,地方本科院校如何構建基于“翻轉課堂”的管理會計新型教學模式? 這些都值得進行深入探討。

1“翻轉課堂” 教學理念的優勢

“翻轉課堂”顛倒了教學過程,使教學理念、教學參與者角色、教學環境空間及教學資源的形式都發生了重大變化,教師由傳統課堂的知識傳授者轉變為學習的引導者、學習資源的創建者,而學生則由知識的被動接受者轉變為知識的主動構建者,成為教學過程中的真正主角。在今天日趨激烈的市場競爭環境中,管理會計系統的應用程度與企業價值創造關系密切,因為管理會計有助于形成企業的核心競爭力,核心競爭力是團隊中根深蒂固的、互相彌補的一系列技能和知識的組合,它是企業獨具的,蘊含于企業內質的,支撐企業過去、現在和未來競爭優勢。在傳統的教學模式下,由于授課老師機械地講授知識、教學手段的單一,加之每個會計教學班學生人數眾多等現實原因,管理會計教學廣度深度都極其有限,導致學習效果不佳甚至出現反感情緒等問題,基于以上實際情況,筆者認為管理會計教學可以借鑒采用“翻轉課堂”模式來提升教學質量,豐富教學手段,以培養出具有相當職業判斷能力和發展潛能的高水平管理會計人才。

2“翻轉課堂”下管理會計教學改革實施的具體設想

2.1教學內容的重新安排整合

根據“翻轉課堂”教學理念和管理會計學課程的學生能力培養目標,要對教學內容進行重新整合并制作相關視頻資源。而管理會計學課程恰恰內容模塊化明顯,適合對微視頻的內容進行劃分。可以按照實際工作項目將知識點進行分類教學,在講解每個知識點時既有理論教學又有操作示范,以增強教學的實踐性。基于此,可將教學內容劃分為3個大模塊,設計14個工作任務(見表1),分解成120多個知識點,應按照知識點來制作視頻。每個視頻為了吸引學生注意力,提高學習效率,盡量介紹一個知識點,最后,每個視頻結尾都布置相應的精選習題,供學生進行有針對性的練習,并將在后續的實際課堂教學上講評。將錄制相應的操作視頻、課程講解PPT、企業調研提綱、配音文件等全部放到開放式的網絡學習平臺上,構成管理會計學課程的微課程。實施“翻轉課堂”微課程教學模式改革后,教師要更多地關注學生獨立思考與解決實際問題能力的培養,提升學生的職業素質和職業能力。課堂成為教師點評學習任務完成情況、學生展示學習成果的平臺。為了調動學生的學習積極性,應該盡量使學習資源在短小精悍的基礎上兼具趣味性和重要性,與此同時,教師還要準備引導學生自學的課前“自主學習任務清單”,除了有助于學生較好地完成自學任務之外,還能潛移默化地影響并形成學生合理、科學的學習方法,長期下來有助于培養學生的自主學習能力。

2.2教學方式的創新設計

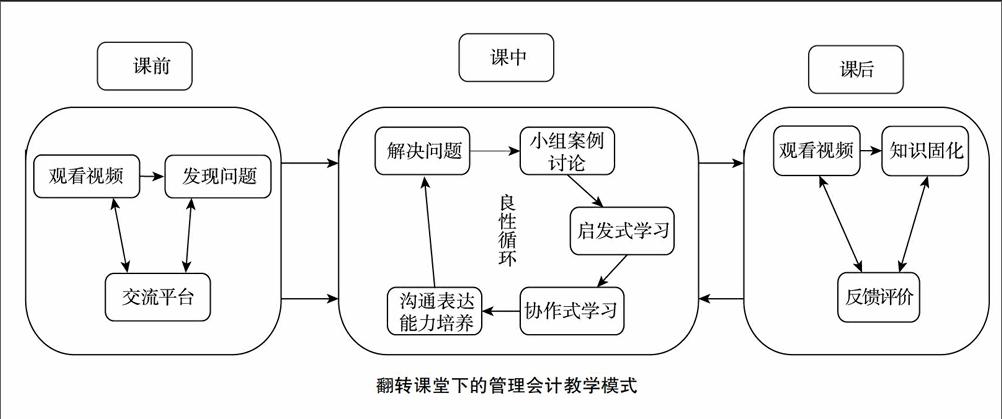

在“翻轉課堂”教學模式下,教學方式由過去的“課堂教學”拓展為“課堂下”和“課堂上”。在“課堂下”,學生根據教師的提示與要求在網絡學習平臺上觀看教學視頻,關注自己遇到的疑問、難點并記錄下自己想法與觀點,這些疑問、難點甚至是自己的領悟程度與見解可以通過課程微信、QQ學習群等方式與教師交流。然后,在視頻學習的基礎上,大學生完成視頻最后布置的針對性練習。在“課堂上”,教師先集中回答學生提出的問題與疑惑,然后通過課堂提問或小測試的方式進一步了解學生對知識的掌握程度。管理會計學不應被看成是各種計算方法的堆砌,而是一種實實在在的管理行為,即是在競爭戰略指導下的一體化管理行為。因此,其教學內容應側重于各種計算方法的內在聯系,體現“管理導向型”的思路(見下圖)。

翻轉課堂下的管理會計教學模式

2.3課堂上融入相應的小組案例討論形式

案例是基于經驗和經濟管理現實的,在翻轉課堂教學中開展一些小組案例分析與討論,不僅可以活躍學習氣氛,開闊視野,而且這種情景下知識與能力一旦掌握之后很難遺忘。所以管理會計翻轉課堂教學方式是否能充分發揮其效能,建立案例庫至關重要。案例的設計與選擇應當注意:一是時效性,案例應來自于企業管理會計中具有代表性、典型性的管理行為,從而使教學緊密結合實際;二是啟發性,使學生在通過解決當前企業實際管理問題的過程中激發其思維創新能力。通過小組案例討論,讓學生知道在什么情景下應該運用何種理論及方法解決實際問題,啟發學生的發散思維,避免小組成員盲目聽從“優生”,缺乏自己的觀點,同時也能增強學生們在組織中如何去溝通交流的能力,潛移默化中提升其職業素養。

2.4進行小班化教學

40~70人的教學班是目前大多數院校的會計班級設置,還往往是合班上課,大班化教學面臨諸多問題,比如互動時間有限、“入腦率”低、難以因材施教等問題。國外研究表明,教師在課堂中關注的覆蓋范圍一般不超過25名學生,超過25人,教師就會顧此失彼,超過越多,情況越嚴重。目前美國大學的班級人數一般少于20人,德國、加拿大與英國班級規模與美國相似,一般為20~25人。小班化教學會發生如下變化:

一是教學活動在空間、時間上會得到重組;二是教師與學生的活動強度、密度、效度等以及互動關系會得到增加與增強。三是教學的方式、內容、技術、評價會發生全新變化,利于推動教育理念的進步,因此若實施20~25人的小班教學則效果應為最佳。

2.5考核方式的多元安排

考核方式是對學生能力的客觀評價,應該既符合社會的要求,又有利于學生的個性發展。傳統的課程教學效果評價形式——閉卷標準化考試是以能給出標準答案的客觀題、計算分析題為主,考查學生對基本理論知識和公式模型的掌握情況,以識記內容為主,評判的標準單一,這種考查方式忽略了管理會計需要借助于大量的計算數據,依賴于財務學、統計學、經濟學、組織行為學、管理學、心理學等多學科的知識判斷,才能發揮其預測、規劃、決策、控制及評價職能的。從這個角度來看,加劇了大學生的應試心態,弱化了對學生職業綜合素質的培養。為了從多角度全面評價學生的學習情況,應關注學生參與教學活動的態度,解決問題能力,以及獲取知識的體驗,學生決策分析能力的提高等多個方面,考核體系應是基于能力的評價體系(見表2)。

3結論

管理會計學實施“翻轉課堂”教學模式實現了幾個轉變,即課堂教學理念由以知識被動傳授轉變為以解決問題為主,學生角色從被動式學習轉變為探究式學習,教師角色從知識的傳遞者轉變為任務的引導者、任務解決的支持者,但是,基于“翻轉課堂” 的管理會計學教學模式要充分考慮了課程特點,必須考慮到信息化條件下的管理會計實務,到企業調研、與企業實務工作者交流的環節必不可少,融入更多的中國企業先進管理會計成功應用經典實例,繼而使得數據計算與管理合二為一,只有這樣才能使學生的管理會計知識系統起來,更好地為課程教學目標服務,最終使學生通過這種學習模式獲得更精準、更扎實的知識,成為具有相當專業素養的高水平管理會計人才。

參考文獻:

[1]Robert Talbert.Inverting the Linear Algebra Classroom[EB/OL].http://prezi.com/dz0rbkpy6tam/inverting-the-linear-algebra-classroom/.

[2]鐘曉流,宋述強,焦麗珍.信息化環境中基于翻轉課堂理念的教學設計研究[J].開放教育研究,2013(1).

[3]何克杭.從“翻轉課堂”的本質,看“翻轉課堂”在我國的未來發展[J].電化教育研究,2014(7).

猜你喜歡

考試周刊(2016年76期)2016-10-09 09:02:40

成才之路(2016年25期)2016-10-08 10:38:59

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:08:44

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03

成才之路(2016年25期)2016-10-08 09:51:08

科技視界(2016年20期)2016-09-29 12:59:03

科技視界(2016年20期)2016-09-29 12:46:34

科技視界(2016年20期)2016-09-29 11:20:38