日本傳統出版企業并購重組新動向*

2016-06-06 10:05:59劉道學池仁勇

中國出版 2016年10期

□文│劉道學 池仁勇

?

日本傳統出版企業并購重組新動向*

□文│劉道學 池仁勇

[摘 要]通過研究日本傳統出版業近20年來的企業倒閉及并購重組的最新發展態勢,重點分析日本的相關教訓及經驗,以期為促進我國出版產業的健康持續發展提供借鑒參考。

[關鍵詞]傳統出版 企業倒閉 并購重組 日本產業經濟

*本文系國家社會科學基金項目(14BJY084),國家社會科學重大招標課題(12&ZD199),浙江省哲學社會科學規劃課題重點項目(13NDJC004Z),浙江省“錢江人才計劃”社會科學特殊急需類擇優資助項目(QJC1302016)及浙江省教育廳科研項目(z20120194)的階段性研究成果

從第二次世界大戰前的出版強國,到二戰后的出版大國,日本出版一直是世界出版中的重要一極。然而進入20世紀90年代,受國內經濟持續低迷、消費稅連續上漲、高齡化和少子化帶來的閱讀人口的降低、媒體融合和數字化轉型等多重因素疊加影響,以紙質出版為中心的日本傳統出版業遭遇了前所未有的危機,每年都有近千家出版相關企業倒閉破產或改頭換面。據日本出版科學研究所的最新統計數據,日本紙質圖書銷售金額由 1996年達到創紀錄的 26980億日元,降至2015年的15220億日元,降幅高達43.6%,連續11年同比負增長。[1][2]著名出版評論家小林一博和編輯出版家山田順在其著述中都列舉了大量事實,描述了日本傳統出版業“大崩潰”的慘狀。[3][4]學界和業界的共識之一是,“泛大眾化”的出版理念成就了經濟成長期的日本出版業,但在經濟低迷期也將其傳統出版推向了深淵。

我國學者對日本出版業的發展狀況迄今已有大量研究積累。不少學者尤其關注以動漫為代表的日本數字出版領域的發展及相關出版法律制度等,但對于日本傳統出版陷入困境的原因與機理,特別是最近幾年來日本傳統出版產業經歷的“倒閉潮”及抱團突圍策略等尚缺乏系統深入的跟進研究。本文運用新近相關文獻及調研數據,研究日本傳統出版業近20年來的企業倒閉及并購重組的最新發展態勢,重點分析日本傳統出版業陷入困境的教訓及解困策略,以期為促進我國出版產業的健康持續發展提供借鑒參考。

一、日本傳統出版產業的結構特征

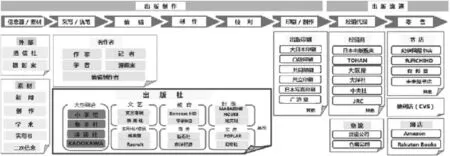

日本傳統出版產業的基本結構由出版制造和出版流通兩大環節四大業務領域構成,具體包括出版銷售紙質圖書和雜志的出版社、從事書刊印制的印刷企業、從事書刊流通發行的經銷代理商以及負責零售的書店。這些共同構成了日本傳統出版產業生態鏈(見圖1)。

圖1 日本傳統出版產業生態鏈的構成

1.日本傳統出版產業生態鏈的結構

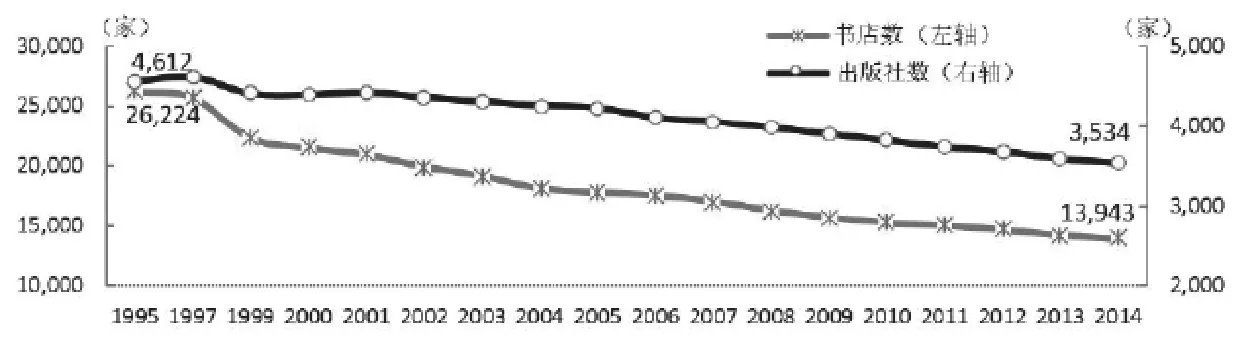

出版社。傳統出版社主要以出版紙質圖書和雜志為中心業務。其中,圖書主要包括漫畫、文學藝術、財經商務、教育學習、信息資訊、生活實用及文庫類、寫真集等;雜志包括漫畫類、時尚類雜志及專業期刊等,按發行頻次又分周刊、旬刊、月刊、季刊等。書刊原稿內容由作家、漫畫家、學者、記者等個人原創或由采編團隊集體創作。日本出版社的數量在全盛期的1997年有4612家,2014年末減少到3534家(見圖2),從業人員6萬余人。包括小學館、集英社、講談社、角川書店等大型出版社在內,75%以上集中在東京, 60%以上是從業員在10人以下的傳統中小出版社。[5]

印刷企業。根據全日本印刷工業組合聯合會官方資料,目前該聯合會會員企業共5084家,除大日本印刷和凸版印刷兩大巨頭之外,分布在全國各地的印刷事業所有3萬多家,從業員36萬人。另有從事出版編輯設計及制作業務的專業公司8000余家,從業員3萬余人。

經銷商。據日本出版News社2014年末的調查數據,以東販 (TOHAN)和日販為代表的25家大型經銷商,面向全國約1.4萬家書店、5萬余家24 小時便利店(主要銷售雜志和少量文庫本圖書)、200余家大學生協會及部分圖書俱樂部、超市書亭等供貨,圖書流通量約占全日本出版物總量的80%。部分專業圖書經由地方小出版流通中心及速賣分銷商批發。其他流通渠道還包括出版社通過直送直銷、通訊銷售、訪問銷售等方式直接向書店或學校、圖書館、企業及個人讀者銷售圖書的自銷渠道,鐵路弘濟會向全日本JR車站4000 多個車亭銷售期刊、袖珍圖書和消遣類讀物的渠道,以及由日教販、大阪屋等教材特約經銷商、供給所及教販等專業配送商面向各類學校流通的教科書及教材銷售渠道等。

書店。日本平均每 7000 人就有一家書店,且大多位于繁華地段,裝修明亮豪華,令人嘆為觀止。20世紀80年代后期各類書店達2.8萬家,到1995年減至2.6萬家,2014年銳減到近1.4萬家,40年內書店減半(見圖2)。實體書店銳減與下文論及的大型化書店與網絡書店的激增密切相關。

圖2 日本出版社數及書店數減少的趨勢(1995~2014)

2.日本傳統出版產業結構的典型特征

迄今不少學者對日本出版產業的特征從“泛大眾化”、[6]壟斷化、[7]系列化[8]等多個維度做過考察,但反映日本傳統出版業盛衰的典型結構性特征,主要體現在產品結構上的“刊高書低”和流通結構上的高退貨率、委托銷售制和定價銷售制三個方面。

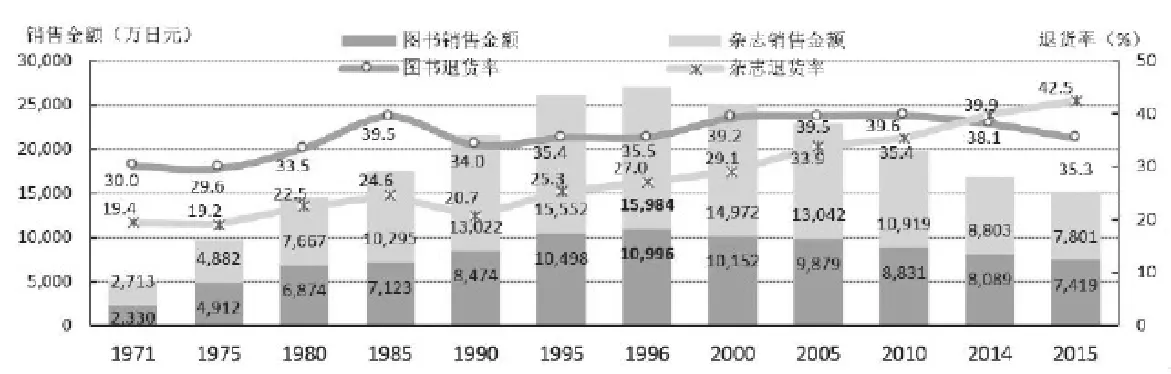

“刊高書低”現象。戰后日本出版業在1970年代電視普及后被視為夕陽產業,為了確保擴大讀者市場,一批出版社由書籍出版型向雜志出版型轉變,即由書齋文化、高雅文化、精英文化轉向生活文化、通俗文化、大眾文化傳播。光文社前社長神吉晴夫提出的“創作出版論”助推日本的出版商實現圖書“大量生產、大量宣傳、大量銷售、大量消費”的夢想,即“面對讀者的不同愿望策劃選題,然后發現適當作者,并與作者同甘共苦至定稿,再通過廣泛宣傳開發拓展新讀者”。[9]這原本是以編輯為中心、以讀者為前提、以創意為優先的一種出版思想。在這種思潮影響下,從20世紀70年代中期開始,動漫雜志、周刊雜志、時尚雜志及興趣、娛樂各類實用雜志雨后春筍般涌現并無序生長,進而形成了日本出版業雜志期刊的銷量及產值遠高于圖書的“刊高書低”傾向,這種傳統的產品結構在日本出版市場持續了40年以上(見圖3)。根據日本出版科學研究所2016年1月發布的最新調查統計數據,[10]2015年日本的圖書銷售7419億日元,同比減少1.7%;雜志銷售7801億日元,同比減少8.4%。雖然圖書銷售同比減幅有所縮小,但仍尚未改變“刊高書低”現象。

高退貨率現象。退貨率居高不下也是日本傳統出版市場長期低迷的要因之一。根據日本出版科學研究所的數據,2000年以來,日本圖書的退貨率長期接近40%,到2014 年略有下降。[11]另一方面,受商業化、市場化影響,雜志出版通過各類廣告營銷等過分追逐經濟利益,造成高層次作品不足、通俗類雜志過剩的現象,2015年上半年雜志退貨率首超圖書突破40%,2015年全年雜志銷售金額只相當于峰值年1996年的52%,表明產業內部“刊高書低”的結構也正在悄然發生變化(見圖3)。

圖3 戰后日本書刊銷售及退貨率變動趨勢(1971~2015)

委托銷售制定價銷售制。委托銷售制最早形成于明治時代。其機制是出版社和經銷商根據書店的狀況向其分配圖書,書店對分配來的出版物分類進行銷售, 在一定委托期限內可將銷售不完的出版物退還給出版社。經銷商可按各自渠道和書店特征來測定所需數量,然后書店根據委托銷售期限的約定履行銷售及退貨義務。

定價銷售制在二戰后得到廣泛采用。其特征是作為廠家的出版社有權決定本社圖書的銷售價格,并要求經銷商和書店予以遵守。同時,根據傳統紙質出版物的“再銷售價格維持制度”規定,書籍轉售價格也要按照著作權所有人規定的價格銷售,不得私自調整(古舊二手書除外),以防止經銷商、書店等通過廉價銷售展開惡性競爭。日本出版界之所以能夠確立基于定價銷售和委托銷售的制度體系,是由于出版社、經銷商及書店之間存在產權紐帶,相互持股使書業產銷聯為一體,長期以來形成了互惠互利的命運共同體。出版社為了降低風險,確保支付退貨的資金流,逐漸由大眾出版向娛樂化功能轉化,這也是形成前述“刊高書低”現象的要因所在。圖書定價銷售不利于書店主動促銷,長期下來降低了書店競爭能力。隨著BOOK OFF、FORYOU等新型古舊書店及漫畫喫茶的興起與發展,圖書二次流通市場逐漸成熟,特別是電子出版物的增加及網絡書店的興起與發展,使日本傳統的出版流通體制呈露出崩潰性危機。具體表現為紙質出版物數量下降使委托銷售業務量不斷減少,經銷商的風險分擔能力趨于低下,退貨率不斷上升導致出版社資金困難,中小實體書店破產倒閉現象頻發等。

二、日本傳統出版大崩潰時代的三次倒閉潮

與上述日本傳統出版產業的結構性特征緊密相關,近20年來日本出版業總體由盛轉衰。與近兩年日本企業總體的倒閉件數逐年遞減相反,[12]日本出版企業的倒閉件數有遞增趨勢(見圖4)。根據日本東京商工調查(TSR)對負債總額1000萬日元以上的破產倒閉企業的歷史系列數據,可以發現近20年間,日本傳統出版企業經歷了三次“倒閉潮”。

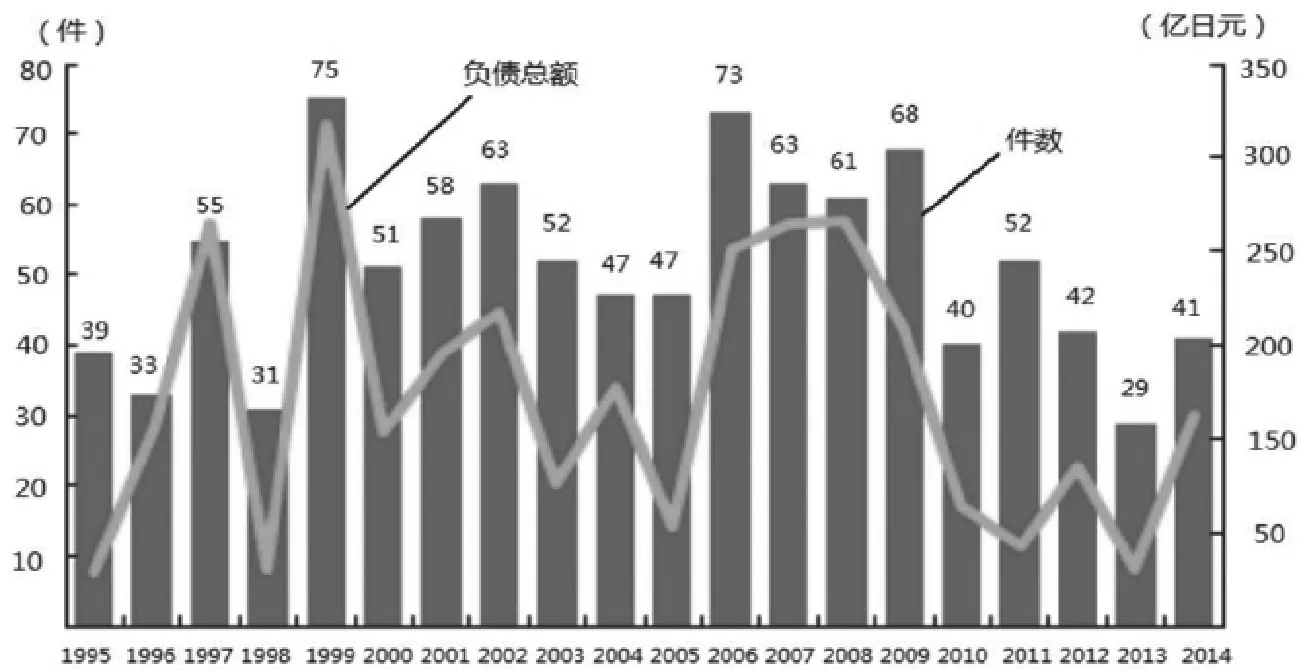

圖4 日本傳統出版企業倒閉件數及負債狀況(1995~2014)

1.第一次倒閉潮(1997~1999)

上世紀90年代被稱為日本“ 失去的10年”。受泡沫經濟崩潰、亞洲金融危機和消費稅上漲的影響,日本出版業首次遭遇二戰后以來的巨變。

在90年代前半期,二谷友里惠、櫻桃子、松本人志、北野武等演藝明星的散文集、宮澤理惠等的寫真集、諾貝爾文學獎得主大江健三郎的名著暢銷書市,造就了1996年日本出版業戰后的巔峰。但1997年以后,隨著數字化技術急速發展,傳統出版市場規模不斷縮小,到2000年連續4年負增長,其中1997年、1999年分別集中發生了55起和75起負債1000萬日元以上的出版企業倒閉破產案件。

這期間,東京池袋Saison Group 旗下的LibroPort Treville、中央公論社、三田出版會、Schola社、新聲社、主婦之友社、光琳社、京都書院、青人社、積文館書店、Holp出版、柳原書店等多數中堅出版社的解散破產引發關聯企業連鎖倒閉。大型綜合出版社與小出版社之間的經營和薪資差距逐漸拉大,經銷業和書業的雙重結構特色也明顯加速,中小經銷商停業乃至倒閉等時有發生,每年約有1000家書店停業倒閉,短短幾年內約有一萬多家中小出版企業從市場上消失,即便是一些百年老字號和實力雄厚的大出版社也面臨巨大挑戰。2001年著名出版評論家小林一博正是有基于此推出了其《出版大崩潰》,認為日本傳統出版“大崩潰”的跡象已呈現眼前。

2.第二次倒閉潮(2006~2009)

21世紀前半期,上一輪倒閉潮開始波及日本全國出版業,一大批中堅出版社倒閉破產。

2000年之后,由于網絡、手機閱讀的擴大等使圖書、雜志銷量銳減,銷售不振直接導致出版企業停業倒閉的占六成以上。2006~2009年4年間負債1000萬日元以上的破產案共發生265件,其中既包括碧天社、Highland出版、文藝出版、桃園書房、青葉出版、英知出版、山海堂、LEAF出版、歷史春秋出版、典藏出版、詩學社、Ascom、大阪書籍、九天社、雁書館、彌生書房、草根出版會、一橋出版、工業調查會、日本體育出版等中小出版社,也包括以出版暢銷書知名的草思社(負債總額22億日元)、出版兒童文學圖書知名的理論社(負債總額22億日元)、自費出版知名的新風舍(負債總額19億日元)等特大型企業,表明倒閉企業的規模趨向大型化。大型出版企業倒閉的理由,多是出于因廠房建設及購置印刷機械的負債增加。[13]

3. 第三次倒閉潮(2014~2015)

為有效防范企業連鎖倒閉,日本政府實施了《中小企業金融圓滑化法》和“緊急保證制度”等。得益于這些政策的具體實施,2010年度出版企業破產減少到40件。但2013年3月該法案終止實施后,出版倒閉潮再度來襲。特別是進入2014年后消費稅率上調,書籍銷售愈加低迷,2014年度出版業負債總額達111.8億日元,比上年度增加272.5%,全年破產案件增至41件,同比增加41.4% (圖4)。其中出版發行 《小惡魔ageha》 《迷戀》等人氣時尚雜志的出版社Inforest因負債29億日元而申請破產,此外出版少兒類《農場精靈》系列圖書的長崎出版社、出版拼圖和智力游戲雜志《漢字館GOLD》的青空出版社、出版佛教相關書籍的同朋舍Media Plan、出版醫學專業書籍的醫學藝術社等都因高額負債而破產。

2015年,日本圖書銷售金額同比減少5.3%,降至1950年該項統計以來的最低點,倒閉潮更波及多家大中型出版社。其中以出版發行《美術手帖》《美學》等人氣圖書的美術出版社負債19億日元申請破產。出版社倒閉潮波及流通領域,綜合實力排名經銷商第四的栗田出版10年連續減收,兩年連續赤字,最終因負債總額高達135億日元而最終申請破產。此外,KADOKAWA、大阪屋、太洋社等中堅出版企業2015年的經營也都深陷苦境,反映了近年來日本傳統出版業總體不景氣的現狀。

三、日本傳統出版業的并購重組

日本傳統出版業的并購重組大致可分為始動期、活躍期和穩健期。

1.并購重組的概要

始動期(1995~2000)。設立于1886年的中央公論社在1990年以后因刊行的《中央公論》和《婦人公論》銷售不振陷入經營危機,1998年讀賣新聞社全額出資并購,新設中央公論新社經營至今,被認為是日本傳統出版產業的早期并購案例。這個時期其他還有創刊于1905年的婦人畫報社1999年被法國樺榭菲力柏契集團(HFM)的日本現地法人并購,創立于1915年的主婦之友社并入角川書店旗下開展合作業務等。

活躍期(2001~2010)。創業于1954年的角川書店是這個時期最活躍的業界代表。2003年設立角川HD,2004年將旗下娛樂業務剝離,股份轉讓角川大映電影,2004年角川HD在東京證券交易所一部上市,2005年將角川書店富士見事業部剝離,設立富士見書房;2006年成立角川Gross Media,同年公司更名角川集團HD;2007年角川書店重組,分設角川雜志集團,翌年更名為角川Markting。此后,2009年并購出版商務、實用書及外語書籍的中經出版,2012年并購Recruit旗下開展圖書、雜志及游戲業務的媒體工廠,2013年合并角川書店等9家子公司,更名為現在的KADOKAWA。該時期,還有PRESIDENT社被小學館并購,弘濟出版社與交通新聞社合并,弘學出版與Izumi制作合并,市田印刷出版業務轉讓藤本出版,TBS-BRITANNICA并入阪急Communications,MediaLeaves被公開收購(TBO),學習研究社并購立風書房,第一出版中心并入講談社旗下,AI出版并入NJK旗下公司,山與溪谷社被Impress HD收購,曉教育圖書與廣濟堂出版合并,News出版與三榮書房合并,至文堂并入株式會社Gyosei,LOCUS出版并入Inforest,鐵道雜志社納入成美堂出版旗下,等等。

穩健期(2011~2015)。運營TSUTAYA等的“文化超市”(CCC)在2014年收購電子書服務商BookLive及發行《Pen》《News Week日本版》等刊物的阪急Communications;紀伊國屋書店于2013年收購經營文具制造與銷售的LPC(東京)。此外,還有GEO HD于2013年收購銷售、租借DVD·CD復合連鎖店Family Book(群馬)。其他并購重組案例還有BANDAI VISUAL并購EMOTION,講談社集團內部業務重組調整,東京地圖出版并入每日新聞關聯公司Mynavi,新人物往來社并入中經出版,講談社、小學館等共同設立“LINE Book Distribution”提供數字動漫下載,夏日書房納入Cyzo旗下業務再開,阪急Communications公司清算、業務重組,學研HD與學研Publishing合并為學研PLUS,樂天并購美國最大的電子圖書館平臺OverDrive,紀伊國屋書店與大日本印刷(DNP)合資設立“出版流通創新日本(PMIJ)”,日本經濟新聞社并購英國金融時報(FT),等等。

2. 六大出版業務領域的整合

面對紙質圖書市場的衰退與出版企業倒閉潮,近幾年來日本出版界并購重組加快。目前按出版內容分有六大業務領域:①覆蓋綜合書刊業務的大型出版集團;包括以小學館、集英社為中心的一橋出版集團,以講談社、光文社、日刊現代、King Records等為中心的音羽集團,還有以角川書店、中經出版為中心的上市企業KADOGAWA集團等;②以文學藝術書籍為主的文藝出版社,現有新潮社、巖波書店和文藝春秋等明治、大正時代以來的百年老鋪;③財經商務類專業出版社,如日經集團的日經BP社、東洋經濟社、Diamond社等;④以學習、教養圖書為主的教育出版社,以Benesse控股、學研控股等為代表;⑤以實用書、信息情報為主的出版社,如成美堂、Recruit控股等;⑥以時尚流行為主的雜志出版社,如Magazin House、光文社等。與傳統出版的單兵作戰相比,各出版集團實現資金、人力、信息等資源共享,經營實力大增。

3.跨界融合加速的趨勢

國內抱團共謀數字轉型。2011 年,主婦與生活社、三和書籍等 8 家出版社聯合成立電子書店“Bookpub”,新潮社聯合集英社等大型出版社共同組建“電子文庫 PABURI”,講談社、新潮社、讀賣新聞等日本知名新聞出版機構與索尼公司共同組成了專門發行電子圖書的服務公司“Publishing Link”;2012年各大出版、印刷及流通企業共同參與設立了日本出版數字機構(pubridge);2014年,講談社、小學館等共同設立“LINE Book Distribution”提供數字動漫下載;2015年紀伊國屋書店與大日本印刷(DNP)設立“出版流通創新日本(PMIJ)”,以抗衡亞馬遜等。目前,加盟日本最大電子圖書銷售網站PAPYLESS的,有包括角川書店、講談社等大型出版社在內的出版社300余家。抱團成立的電子書店圖書品種更齊全,服務體系也更完善。

國內抱團重振實體書店。1995年丸善在日本最早開設網絡書店,之后1996年紀伊國屋書店也開始網絡銷售。2000年亞馬遜登陸日本,現已成長為年商超過7400 億日元的日本最大網上書店。鑒于實體書店圖書銷售業績的下降,不少出版社開始抱團投資實體書店。2011~2012年年間,小學館、講談社、集英社等各投資 1000 多億日元,參與經營日本最大的二手書店 Book off Coorporation。

整合內外資源推動全球業務。日本經濟新聞社2015年7月以8.44億英鎊收購英國金融時報集團的全部股權,成為日本出版傳媒集團收購海外企業史上最大一筆交易。日經社的核心業務是出版和發行報刊,包括世界發行量最大的經濟報紙《日本經濟新聞》《日經產業新聞》及《Nikkei Asian Review》等,另外還運營有多數網絡媒體。面對日益嚴峻的市場壓力,日經社迄今選擇了與《華爾街日報》等媒體不同的數字化生存模式,即未發展收費網站,而是進行結構轉型,將紙媒與電子網絡有機結合,打造“復合型媒體”。此次收購金融時報,除大大提升其發行量外,更重要的是使其電子版訂閱人數超過紐約時報成為全球第一,從而進一步提高國際話語權,有利于推廣日本觀點、日本認知在世界范圍內的傳播。

四、借鑒與啟示

“泛大眾化”的出版理念成就了經濟成長期的日本出版業,但在經濟低迷期也將其傳統出版推向了深淵。在以編輯為中心、以讀者為前提、以創意為優先的出版思想影響下,日本從20世紀70年代中期開始,動漫雜志、周刊雜志、時尚雜志及興趣、娛樂各類實用雜志雨后春筍般涌現并無序生長,形成了日本出版業“刊高書低”傾向。圖書雜志的高退貨率對于極度商品化的日本傳統出版產業無疑是致命問題。而導致“高退貨率”現象的根本原因在于其委托銷售制和定價銷售制的出版流通體系。隨著傳統出版向數字出版轉型,目前日本這種傳統出版流通體系也逐漸走向崩潰。

漫畫是牽引日本出版市場的發動機。日本人均圖書消費水平連續多年居世界前列,其中漫畫書刊旺盛的生產和消費力貢獻很大。近年來,漫畫銷售連續出現下滑,不過仍為牽引日本出版業總體發展的發動機。由于暢銷書具有較大的不確定性,可以預料,隨著數字動漫的快速發展,漫畫圖書還有很大增長空間,近年內很可能發生圖書與雜志的歷史性逆轉。而這對于日本出版生態鏈上的出版社、書店及經銷商等各環節都會帶來經營組織革新及業務模式創新。

近20年來日本傳統出版企業經歷的三次倒閉潮的過程,也是日本出版業界并購重組的過程。在這個過程中,企業倒閉破產呈常態化、大型化趨勢,對于日本傳統出版業的泛娛樂化和極度商品化的教訓,也應該值得我們深思。同時,在這個過程中,講談社、集英社、日經社等大企業主導的基于產業融合的業界重組在加深加快;申請破產適用相關法案實現企業再生后,部分停刊的雜志及內容又通過企業重組復刊或經營再建;日本傳統出版界化危為機,創新內容載體與平臺,實施徹底的數字化轉型從而起死回生的經驗,更值得我們借鑒。

(作者單位:浙江工業大學中國中小企業研究院浙江省哲學社會科學重點研究基地——技術創新與企業國際化研究中心 浙江省中小微企業轉型升級協同創新中心)

參考文獻:

[1][10]日本出版科學研究所.出版指標月報[J].日本出版科學研究所,2016.1

[2]出版年鑑部編.出版年鑑2015[M].東京:株式會社出版ニュース社,2015

[3]小林一博.出版大崩壊—いま起きていること次に來るもの[M].東京:イーストプレス,2001

[4]山田順.出版大崩壊—電子書籍の罠[M].東京:文藝春秋,2004

[5][11]田建平,郝冉.近十年(2002—2013)日本出版業研究綜述——基于對CSSCI的分析[J].濟南大學學報(社會科學版),2014,02:38-42+91-92.

[6]任道遠.日本出版業在困境中上下求索——中國出版代表團訪日印象記[J].中國出版,2004,(2)

[7]龍一春.日本出版業的壟斷化兩極化態勢[J].中國出版,2006(2)

[8]李常慶.日本的五類報刊書店及其連鎖化發展戰略[J].出版發行研究,2003(11)

[9]孫洪軍.日本出版產業論[M].北京:中國傳媒大學出版社,2009

[12][13]TOKYO SHOKO RESEARCH,全國企業倒産狀況[OL].https://www.tsr-net.co.jp/news/status/yearly/2015_2nd.html