國內(nèi)外銀行非利息收入業(yè)務(wù)發(fā)展的比較分析

2016-06-06 12:00:17崎苗俊杰

金融發(fā)展研究 2016年2期

肖 崎苗俊杰

(1.華南理工大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院,廣東 廣州 510006;2.廣州國際金融研究院,廣東 廣州 510405)

國內(nèi)外銀行非利息收入業(yè)務(wù)發(fā)展的比較分析

肖 崎1,2苗俊杰1

(1.華南理工大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院,廣東 廣州 510006;2.廣州國際金融研究院,廣東 廣州 510405)

近年來,銀行業(yè)的經(jīng)營環(huán)境發(fā)生了巨大變化,商業(yè)銀行依靠傳統(tǒng)信貸模式的利潤空間不斷縮小,開始大力發(fā)展非利息業(yè)務(wù)來增加利潤。本文對2005—2014年間我國16家上市銀行的非利息收入業(yè)務(wù)發(fā)展現(xiàn)狀進(jìn)行了深入分析,發(fā)現(xiàn)我國商業(yè)銀行非利息收入占比較低、業(yè)務(wù)形式較為單一、非利息收入增長率的波動性不大,且與凈利息收入增長率的波動性相近。在此基礎(chǔ)上提出擴(kuò)大非利息收入業(yè)務(wù)的規(guī)模、調(diào)整非利息收入業(yè)務(wù)結(jié)構(gòu)、進(jìn)行非利息收入業(yè)務(wù)創(chuàng)新等政策建議。

商業(yè)銀行;非利息收入;凈利息收入

一、我國商業(yè)銀行非利息收入業(yè)務(wù)的發(fā)展現(xiàn)狀

非利息收入是指商業(yè)銀行收入中不由利差收入產(chǎn)生的部分。按照我國商業(yè)銀行利潤表科目,主要包括:手續(xù)費(fèi)及傭金凈收入、匯兌收益、投資收益、公允價值變動收益和其他業(yè)務(wù)收入五個部分。

(一)總體狀況

1.非利息收入規(guī)模不斷擴(kuò)大,占比不斷提升。目前,我國銀行的非利息收入業(yè)務(wù)正處在快速發(fā)展的時期。我國銀行的非利息收入在總量和占比上都處于不斷上升的趨勢(見圖1),到2014年底,我國16家上市銀行的非利息收入規(guī)模達(dá)到8056.52億元,與2005年相比,增長了7.27倍,而非利息收入占比則從2005年的15.81%增加到了2014年的24.17%。

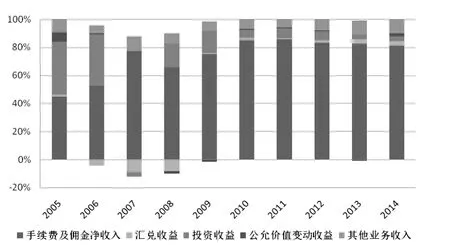

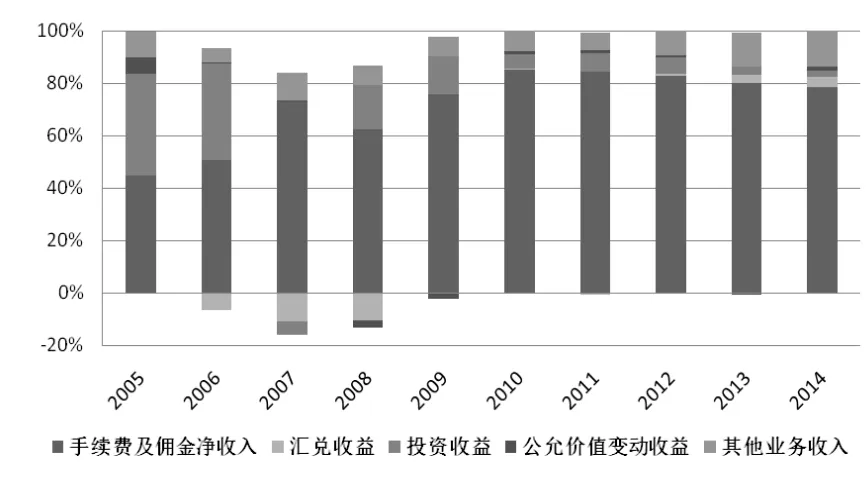

2.手續(xù)費(fèi)及傭金凈收入目前仍是非利息收入的主要來源。在我國16家上市銀行的非利息收入構(gòu)成中,手續(xù)費(fèi)及傭金凈收入占比一直較高,2010年以后一直處于80%以上;匯兌收益占比一直較少,一般在5%以下,在2006—2008年間甚至為負(fù);投資收益在2005—2006年間占比較高,隨后不斷下降,到2014年,其占比已不足4%;公允價值變動收益占比一直較低;其他業(yè)務(wù)收入占比一直穩(wěn)定在10%左右(見圖2)。

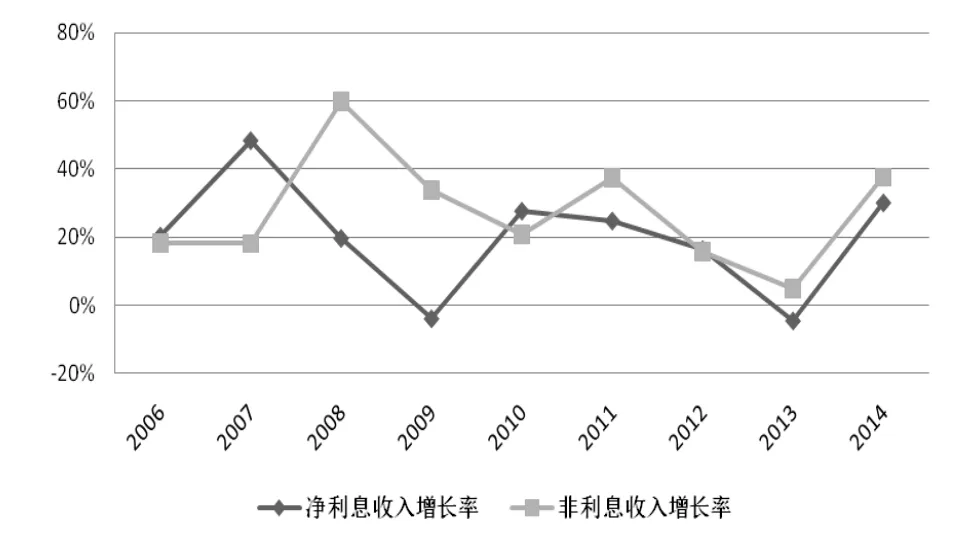

3.非利息收入增長率的波動整體較平穩(wěn),但各構(gòu)成部分增長率的波動性差別較大。我國商業(yè)銀行非利息收入增長率變動相對較平穩(wěn)。由圖3可見,非利息收入增長率與凈利息收入增長率的波動較為接近(除去2007—2009年危機(jī)期間)。經(jīng)本文計算,2006—2014年間非利息收入增長率與凈利息收入增長率的標(biāo)準(zhǔn)差分別為0.1651和0.1641,說明非利息收入增長率的波動性略小于凈利息收入,這可能與我國銀行非利息收入還處于起步階段有關(guān)。

非利息收入業(yè)務(wù)各構(gòu)成部分增長率的波動性差別較大,按照波動性由大到小排序依次是:公允價值變動收益、投資收益、匯兌收益、其他業(yè)務(wù)收入和手續(xù)費(fèi)及傭金凈收入(見圖4)。可見,銀行的手續(xù)費(fèi)及傭金凈收入和其他業(yè)務(wù)收入增長率的波動性比較穩(wěn)定,而另外三項非利息收入業(yè)務(wù)增長率的波動性較大,尤其是公允價值變動收益和投資收益,在2008年金融危機(jī)時有很大幅度的下降。

圖1:我國16家上市銀行非利息收入規(guī)模及非利息收入占比(單位:億元和百分比)

圖2:我國16家上市銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

圖3:我國16家上市銀行凈利息收入增長率與非利息收入增長率(單位:百分比)

(二)分類比較

圖4:我國16家上市銀行非利息收入構(gòu)成部分增長率情況(單位:百分比)

本文將我國16家上市銀行分為大型銀行(包括中國銀行、工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行和交通銀行)、股份制銀行(包括平安銀行、民生銀行、興業(yè)銀行、浦發(fā)銀行、中信銀行、招商銀行、華夏銀行和光大銀行)和地方銀行(包括北京銀行、寧波銀行和南京銀行)三種類型,對其發(fā)展進(jìn)行比較分析,可以發(fā)現(xiàn):

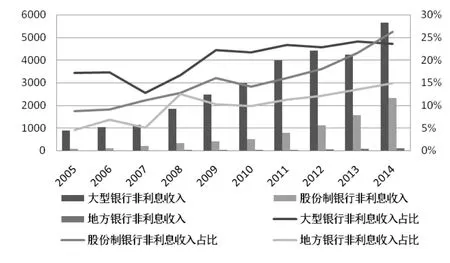

1.從發(fā)展規(guī)模和占比來看,大型銀行優(yōu)勢明顯,但股份制銀行增速最快。大型銀行在非利息收入業(yè)務(wù)的規(guī)模和占比方面都存在著優(yōu)勢(見圖5)。這主要因為其實力雄厚、擁有更多的客戶資源以及更廣泛的營銷渠道。股份制銀行非利息收入業(yè)務(wù)近年來發(fā)展迅速,其規(guī)模由2005年的82.89億元增加到了2014年的2307.84億元,增長了近27倍,2009年后其非利息收入增速是大型銀行的近3.5倍,是地方銀行的1.1倍,其占比也迅速增加,在2014年已超過大型銀行。地方銀行非利息收入業(yè)務(wù)的發(fā)展規(guī)模較小,2014年其發(fā)展規(guī)模和占比分別為101.52億元和14.88%,遠(yuǎn)低于其他兩種類型銀行。

圖5:我國三種類型銀行非利息收入業(yè)務(wù)規(guī)模及非利息收入占比(單位:億元和百分比)

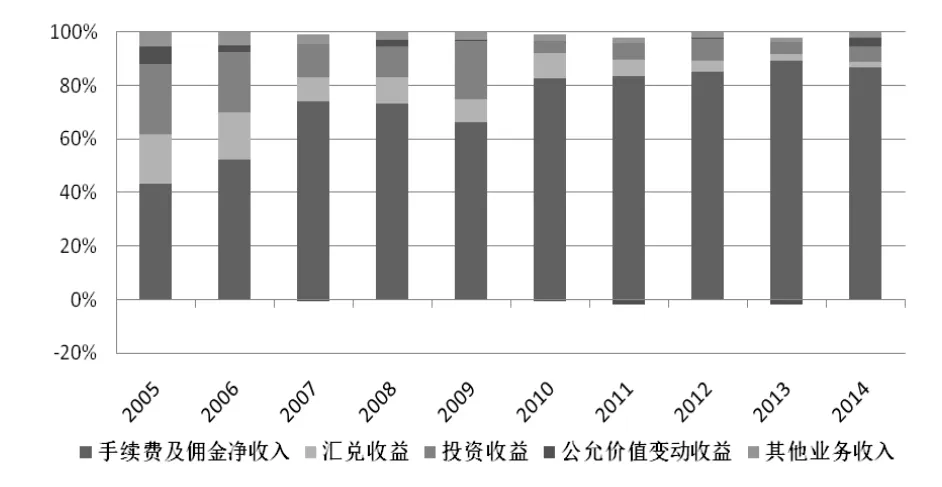

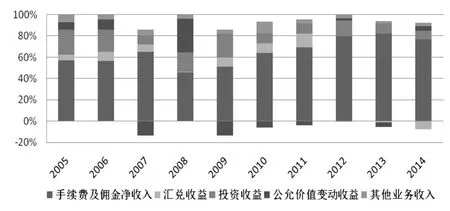

2.三種類型銀行非利息收入業(yè)務(wù)結(jié)構(gòu)有所不同。三種類型銀行均以手續(xù)費(fèi)及傭金凈收入為作為非利息收入的主要來源。2010年后大型銀行手續(xù)費(fèi)及傭金凈收入占比維持在80%左右,股份制銀行維持在85%左右,地方銀行則在2013年大幅上升,近兩年維持在90%左右。除去手續(xù)費(fèi)和傭金凈收入,大型銀行的其他業(yè)務(wù)收入發(fā)展也較快,2005—2014年其占比維持在10%左右;股份制銀行則以投資收益為主,其占比在2009年后大幅減少,由2009年的21.73%減少到2010年的4.68%;地方銀行也以投資收益為主,雖然其占比在不斷減少,但仍維持在10%左右。另外,地方銀行的公允價值變動收益占比在很多年份出現(xiàn)負(fù)值(見圖6、圖7、圖8)。

圖6:我國大型銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

圖7:我國股份制銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

圖8:我國地方銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

二、國際比較

(一)香港地區(qū)非利息收入業(yè)務(wù)的發(fā)展現(xiàn)狀

中國香港是重要的國際金融中心,其金融市場的自由程度和發(fā)達(dá)程度均遠(yuǎn)高于大陸,本文選取了匯豐銀行、渣打銀行和恒生銀行三家比較有代表性的銀行進(jìn)行分析,發(fā)現(xiàn)以下特征:

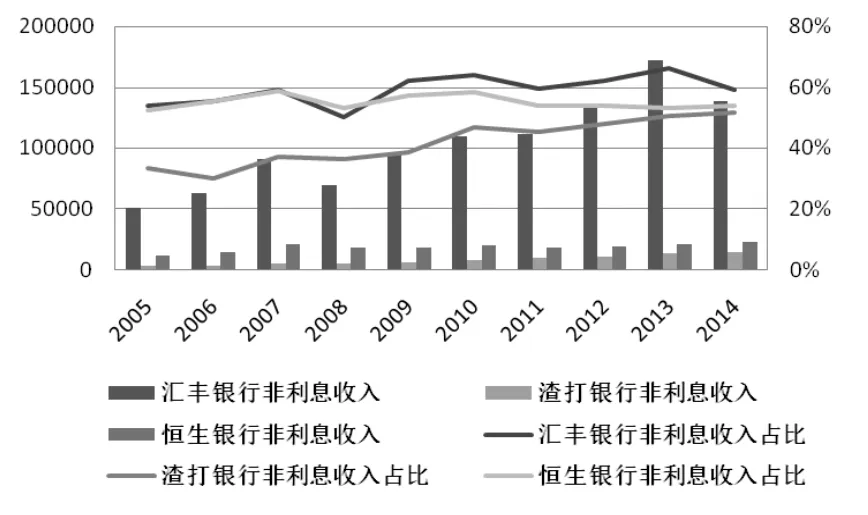

1.香港地區(qū)銀行非利息收入業(yè)務(wù)規(guī)模不斷增加,占比較高。香港地區(qū)的這三家銀行中,匯豐銀行的非利息收入業(yè)務(wù)規(guī)模和占比都較高;恒生銀行的非利息收入業(yè)務(wù)規(guī)模和占比一直處于比較平穩(wěn)的狀態(tài);渣打銀行的非利息收入業(yè)務(wù)規(guī)模和占比雖然相對較低,但都處于不斷增加的趨勢(見圖9)。同時3家銀行在2010年后非利息收入占比均維持在45%—65%的水平,遠(yuǎn)遠(yuǎn)高于國內(nèi)商業(yè)銀行,這說明香港地區(qū)銀行的非利息收入業(yè)務(wù)與傳統(tǒng)的利息收入業(yè)務(wù)處于同等重要的地位,是香港地區(qū)銀行收入來源的重要組成部分。

圖9:香港地區(qū)銀行非利息收入業(yè)務(wù)規(guī)模及非利息收入占比(單位:百萬港幣和百分比)

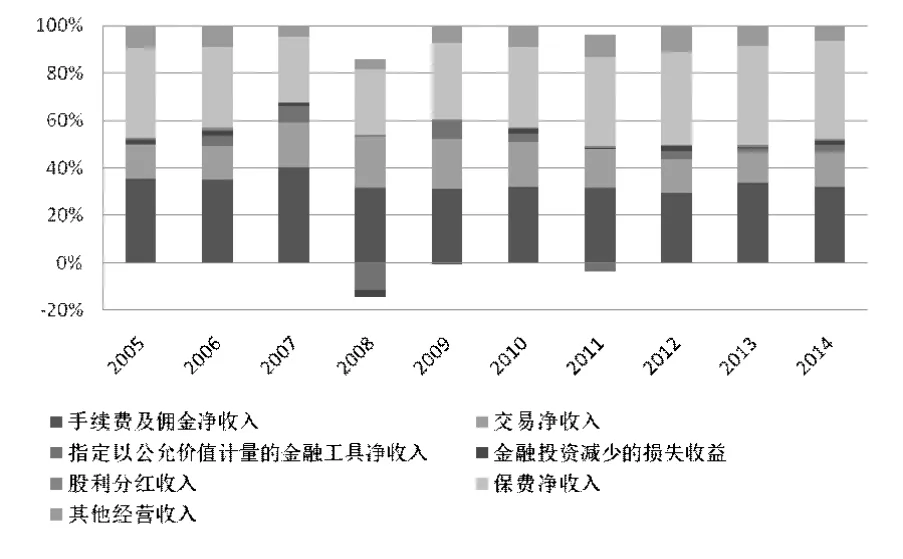

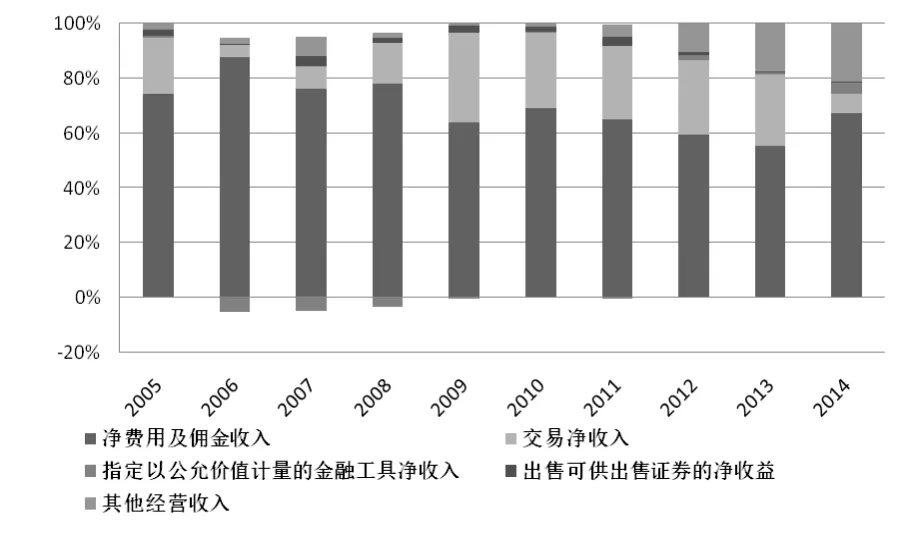

2.香港地區(qū)不同銀行的非利息收入業(yè)務(wù)結(jié)構(gòu)存在顯著差異。匯豐銀行的非利息收入主要依靠保費(fèi)凈收入(占比約為40%)、手續(xù)費(fèi)及傭金凈收入(占比約為30%)和交易凈收入(占比約為15%)三項業(yè)務(wù),這說明匯豐銀行的非利息收入業(yè)務(wù)發(fā)展較為平衡(見圖10)。渣打銀行與國內(nèi)銀行有類似之處,手續(xù)費(fèi)及傭金凈收入是其非利息收入的主要來源(其占比自2009年后維持在55%—70%的水平)。交易凈收入在2014年以前也是渣打銀行非利息收入的主要來源,但是其在2014年突然減少(其占比在2010—2013年間維持在25%左右,而2014年僅為6.95%),其他經(jīng)營收入占比近幾年不斷提高,在2014年已達(dá)到21.21%(見圖11)。對于恒生銀行而言,雖然保費(fèi)凈收入占比近幾年有所下降,但仍是最高,近十年來維持在45%—65%的水平;其次是手續(xù)費(fèi)及傭金凈收入占比,近十年來維持在20%—35%的水平;再次是交易凈收入占比和其他經(jīng)營收入占比,兩者合在一起達(dá)到15%左右(見圖12)。可見,香港地區(qū)三家銀行的非利息收入業(yè)務(wù)種類多樣,發(fā)展的側(cè)重點各不相同。

圖10:匯豐銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

圖11:渣打銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

圖12:恒生銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

(二)歐美地區(qū)非利息收入業(yè)務(wù)的發(fā)展現(xiàn)狀

從國際范圍來看,歐美地區(qū)的金融發(fā)展與金融創(chuàng)新一直處于世界領(lǐng)先水平,因此本文選取美國銀行(美國)以及巴克萊銀行(英國)作為考察對象,通過分析發(fā)現(xiàn)以下特征:

1.歐美地區(qū)銀行非利息收入業(yè)務(wù)規(guī)模增加不明顯,占比也一直處于平穩(wěn)狀態(tài)。整體來看,歐美地區(qū)銀行非利息收入業(yè)務(wù)規(guī)模并沒有明顯增加,非利息收入占比維持在35%—65%的水平。由于受到金融危機(jī)的影響,歐美地區(qū)銀行的非利息收入業(yè)務(wù)規(guī)模和占比在2008年都有較為明顯的下降,但在2009年后都有上升。由圖13可見,自金融危機(jī)之后,美國銀行的非利息收入業(yè)務(wù)規(guī)模有緩慢下降的趨勢,占比變化較為平穩(wěn)。巴克萊銀行的非利息收入業(yè)務(wù)規(guī)模和占比變化都較為平穩(wěn)。

圖13:歐美地區(qū)銀行非利息收入業(yè)務(wù)規(guī)模及非利息收入占比(單位:百萬美元/英鎊和百分比)

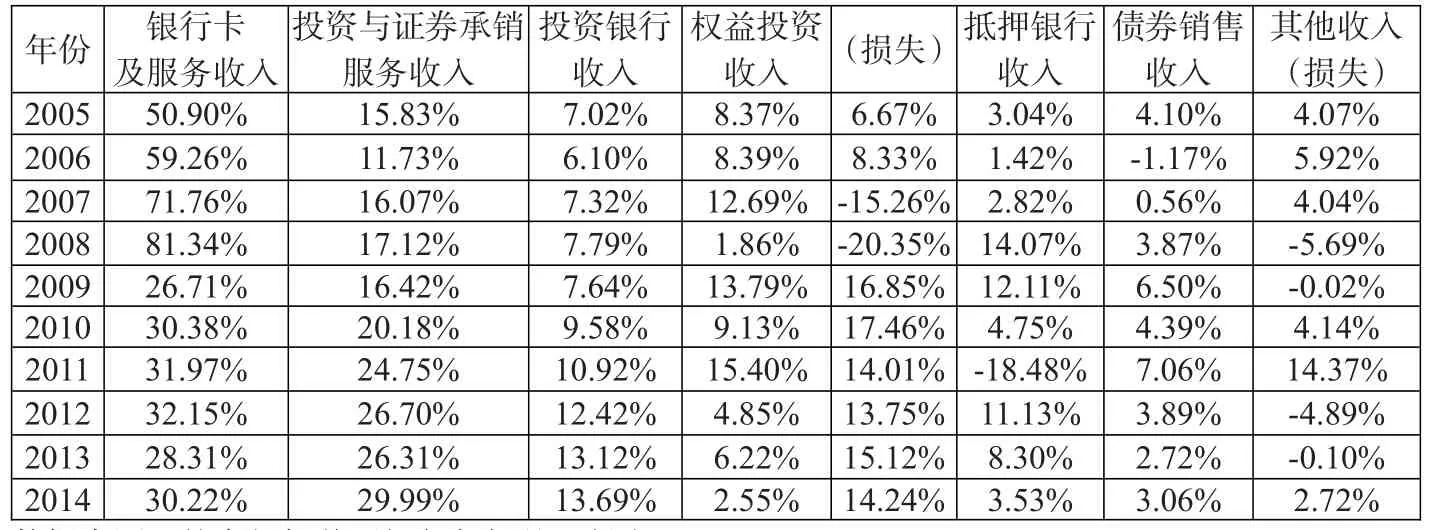

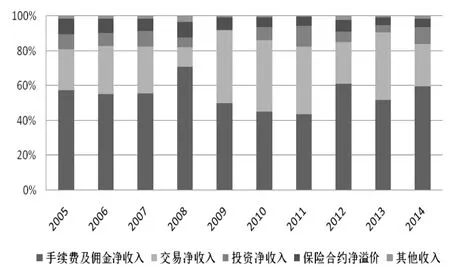

2.歐美地區(qū)不同銀行的非利息收入業(yè)務(wù)結(jié)構(gòu)有所不同。對于美國銀行而言,銀行卡及服務(wù)收入一直是其非利息收入的主要來源,由于金融危機(jī)的影響,2008年以后有下降趨勢(其占比2008年為86.34%,2009年僅為26.71%),但仍維持在30%左右。投資與證券承銷服務(wù)收入自2008年以后,逐漸成為美國銀行非利息收入的又一主要來源,其占比自2010年以后維持在20%—30%的水平。交易賬戶收益和投資銀行收入占比也較高,自2011年以后兩者均維持在10%—20%的水平(見表1)。對巴克萊銀行而言,手續(xù)費(fèi)及傭金凈收入一直是其最主要的非利息收入來源,其占比維持在40%—60%的水平。另外一項重要的非利息收入來源則是交易凈收入,其占比在2008年有大幅下降,但在2009年又很快提高,2009年以后其占比維持在20%—45%的水平。同時投資凈收益也占到了巴克萊非利息收入的10%左右(見圖14)。綜上,歐美地區(qū)銀行的非利息收入結(jié)構(gòu)與我國銀行存在著一定的差異,尤其是美國銀行,其業(yè)務(wù)種類遠(yuǎn)遠(yuǎn)多于我國商業(yè)銀行。

3.歐美地區(qū)許多非利息收入業(yè)務(wù)具有混業(yè)特征。在英美國家的金融市場中,金融自由化程度比較高。例如在美國,1999年頒布的《金融服務(wù)現(xiàn)代化法案》打破了金融機(jī)構(gòu)分業(yè)經(jīng)營的格局,允許商業(yè)銀行進(jìn)行跨界經(jīng)營。因此,可以發(fā)現(xiàn)這些國家的非利息收入中具有明顯混業(yè)特征的業(yè)務(wù)收入來源。如美國銀行的投資與證券承銷服務(wù)收入、投資銀行收入、權(quán)益投資收入和交易賬戶收益等,巴克萊銀行的信托與投資收入和保險合約收入。

表1:美國銀行非利息收入構(gòu)成部分占比情況

圖14:巴克萊銀行非利息收入構(gòu)成部分占比情況(單位:百分比)

三、結(jié)論與政策建議

本文通過對我國銀行非利息收入業(yè)務(wù)發(fā)展的現(xiàn)狀進(jìn)行深入分析,以及與其他地區(qū)銀行非利息收入業(yè)務(wù)發(fā)展現(xiàn)狀進(jìn)行比較分析,得到以下幾點結(jié)論:

(一)我國商業(yè)銀行非利息收入的占比較低

雖然近年來我國商業(yè)銀行的非利息收入業(yè)務(wù)發(fā)展較為迅速,其規(guī)模和占比都有所增加,但通過比較發(fā)現(xiàn),其他地區(qū)銀行的非利息收入占比已達(dá)到50%以上,而我國商業(yè)銀行僅為24%,說明傳統(tǒng)利息收入仍然是我國商業(yè)銀行收入的主要來源,非利息收入業(yè)務(wù)存在著較大的發(fā)展空間。

(二)我國商業(yè)銀行非利息收入業(yè)務(wù)的形式較為單一

從前文的分析中可知,三種類型銀行的非利息收入業(yè)務(wù)均以手續(xù)費(fèi)及傭金凈收入為主,這與其他地區(qū)銀行的非利息收入業(yè)務(wù)結(jié)構(gòu)是非常不同的。其他地區(qū)銀行的手續(xù)費(fèi)及傭金凈收入占比沒有我國商業(yè)銀行這么高,并且非利息收入業(yè)務(wù)種類多樣。這說明目前我國商業(yè)銀行非利息收入業(yè)務(wù)的形式較為單一。另外,隨著我國商業(yè)銀行綜合化經(jīng)營步伐不斷加快,一些具有混業(yè)性質(zhì)的收入也出現(xiàn)在銀行的利潤表中,但這些收入在整個非利息收入結(jié)構(gòu)中的占比并不高,或者是和凈利息收入混在一起。由于國內(nèi)監(jiān)管當(dāng)局對商業(yè)銀行的業(yè)務(wù)經(jīng)營范圍有較多的限制,許多具有混業(yè)特征的業(yè)務(wù)無法有效開展。如我國商業(yè)銀行目前就無法自營保險業(yè)務(wù),只允許兼業(yè)代理保險。還有一些銀行目前參與投貸聯(lián)動、股債結(jié)合的業(yè)務(wù),由于我國現(xiàn)行《商業(yè)銀行法》中銀行直接投資業(yè)務(wù)仍然受限,只能曲線試水。

(三)我國商業(yè)銀行非利息收入增長率的波動性不大,且與凈利息收入增長率的波動性相近

目前我國商業(yè)銀行非利息收入的主要來源為手續(xù)費(fèi)及傭金凈收入,而這項業(yè)務(wù)主要是依靠傳統(tǒng)信貸業(yè)務(wù)的客戶基礎(chǔ)來實現(xiàn)的,這使得利息收入和非利息收入相關(guān)性較強(qiáng),也將降低非利息收入業(yè)務(wù)的風(fēng)險分散效應(yīng)。

隨著銀行業(yè)的經(jīng)營環(huán)境和業(yè)務(wù)模式發(fā)生了巨大變化,商業(yè)銀行開始大力發(fā)展非利息收入業(yè)務(wù)來增加利潤。然而目前我國商業(yè)銀行的非利息收入業(yè)務(wù)還處在發(fā)展初期,應(yīng)借鑒其他地區(qū)銀行的成功經(jīng)驗。具體的政策建議如下:

第一,商業(yè)銀行應(yīng)不斷擴(kuò)大非利息收入業(yè)務(wù)的規(guī)模,提高非利息收入業(yè)務(wù)占比。我國商業(yè)銀行的非利息收入業(yè)務(wù)雖然近年來得到了快速的發(fā)展,但是與其他地區(qū)的銀行相比較,仍處于起步階段,尤其在占比方面,遠(yuǎn)遠(yuǎn)低于其他地區(qū)銀行,存在著很大的發(fā)展空間。我國商業(yè)銀行應(yīng)大力發(fā)展非利息收入業(yè)務(wù),投入更多的資源,提高非利息收入業(yè)務(wù)規(guī)模和占比。

第二,商業(yè)銀行應(yīng)對自身的非利息收入業(yè)務(wù)結(jié)構(gòu)進(jìn)行調(diào)整,使其合理化。我國商業(yè)銀行的非利息收入業(yè)務(wù)發(fā)展極為不平衡,手續(xù)費(fèi)及傭金凈收入占比過高,這項業(yè)務(wù)主要是傳統(tǒng)業(yè)務(wù)的有限延伸,科技含量低,同質(zhì)性大,不具有高增值性,從長遠(yuǎn)來看,發(fā)展?jié)摿^為有限。商業(yè)銀行應(yīng)大力發(fā)展其他非利息收入業(yè)務(wù),尤其是發(fā)展?jié)摿^大的投行業(yè)務(wù)和資產(chǎn)管理業(yè)務(wù)。例如2015年以來監(jiān)管層放開銀行直投業(yè)務(wù),探索銀行“投貸聯(lián)動”機(jī)制,鼓勵條件成熟的銀行探索建立科技企業(yè)金融服務(wù)事業(yè)部,積極支持科技創(chuàng)業(yè)企業(yè)發(fā)展。

第三,商業(yè)銀行應(yīng)進(jìn)行非利息收入業(yè)務(wù)創(chuàng)新,降低非利息收入與凈利息收入的相關(guān)性。由于我國商業(yè)銀行的非利息收入業(yè)務(wù)是建立在利息收入客戶基礎(chǔ)之上的,因此兩者具有較強(qiáng)的相關(guān)性,其分散風(fēng)險的作用會因此而降低。同時非利息收入業(yè)務(wù)具有較高的同質(zhì)性,并不具有競爭優(yōu)勢,客戶有隨時流失的可能。因此,商業(yè)銀行應(yīng)借鑒國際經(jīng)驗,開展形式多樣的創(chuàng)新業(yè)務(wù),增加非利息收入的途徑和手段,拓展非利息收入來源。

[1]Engle,R.,Moshirian,F(xiàn).,Sahgal,S.,Zhang,B. 2015.Banks Non-Interest Income and Global Financial Stability[R].CIFR paper,No.015.

[2]Jaffar,K.,Mabwe,K.,Webb,R.2014.Changing Bank Income Structure:Evidence from Large UK Banks?[J]. Asian Journal of Finance And Accounting,Vol.6(2).

[3]Stiroh K J.2004.Diversification in Fanking:Is Non-Interest Income the Answer?[J].Journal of Money,Credit and Banking,Oct.

[4]赫國勝,徐潔.我國上市商業(yè)銀行非利息收入業(yè)務(wù)分析與對策[J].財經(jīng)問題研究,2010,(12).

[5]張雪蘭.收入多元化能降低銀行風(fēng)險嗎?——基于中國銀行業(yè)(2001—2010)的實證研究[J].投資研究,2011,(12).

[6]張羽,李黎.非利息收入有利于降低銀行風(fēng)險嗎?——基于中國銀行業(yè)的數(shù)據(jù)[J].南開經(jīng)濟(jì)研究,2010,(4).

[7]汪宏程.銀行業(yè)非利息收入的特征及其對銀行風(fēng)險的影響——基于2006年至2011年我國上市銀行數(shù)據(jù)的實證分析[J].華北金融,2012,(3).

[8]周開國,李琳.中國商業(yè)銀行收入結(jié)構(gòu)多元化對銀行風(fēng)險的影響[J].國際金融研究,2011,(5).

A Comparative Analysis on the Development of Non-interest Income Business of the Banks at Home and Abroad

Xiao Qi1,2Miao Junjie1

(1.South China University of Technology,Guangdong GuangZhou 510006;2.GuangZhou International Finance Institute,Guangdong GuangZhou 510405)

In recent years,the environment of banking operation has changed dramatically,the profit margins of commercial banks relying on the traditional credit model continue to shrink,and commercial banks have begun to vigorously develop the non-interest income business to increase profit.This paper deeply examines the development status quo of non-interest income business of 16 listed commercial banks in China from 2005 to 2014.Itfinds that the proportion of non-interest income of China's commercial banks is small,the business mode is relatively single,the fluctuation of the non-interest income growth rate is small and it is similar to that of net interest income growth rate.On this basis,the paper puts forward policy suggestions on expanding the scope of non-interest income business,adjusting its structure and making innovations in this business.

commercial bank,non-interest income,net-interest income

F830.33

B

1674-2265(2016)02-0069-06

(責(zé)任編輯 劉西順;校對 XS)

2016-1-15

本文受廣州國際金融研究院“廣東自貿(mào)區(qū)南沙片區(qū)跨境人民幣業(yè)務(wù)創(chuàng)新研究”課題(批準(zhǔn)號:GFI152B01)資助。

肖崎,華南理工大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院金融系副教授,博士,研究方向為貨幣政策和金融監(jiān)管;苗俊杰,華南理工大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院,研究方向為貨幣政策和金融監(jiān)管。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02