房地產價格、財富效應與城鎮居民消費

——基于STR模型的實證分析

2016-06-06 12:00:17趙天奕

金融發展研究 2016年2期

趙天奕 劉 圣

(中國人民銀行石家莊中心支行,河北 石家莊 050000)

房地產價格、財富效應與城鎮居民消費

——基于STR模型的實證分析

趙天奕 劉 圣

(中國人民銀行石家莊中心支行,河北 石家莊 050000)

房地產在我國城鎮家庭資產中占有相當大的比重,并且因其兼具消費品和投資品的雙重屬性,對城鎮居民具有顯著的財富效應。目前,我國經濟已由高速增長進入中高速增長的新常態,內需將成為促進經濟增長的重要動力,深入探討房地產對居民消費的影響變得尤為重要。本文基于我國房地產價格、城鎮居民消費和人均可支配收入的季度數據,利用平滑轉化模型(STR)檢驗了我國房地產價格變化對城鎮居民消費影響的非線性特征。結果顯示,房地產的財富效應并非是固定數值,呈現出明顯的倒U形變化趨勢。

房地產;財富效應;城鎮居民消費;STR模型

我國家庭資產大致可分為實物資產和金融資產,具體而言可分為四部分——金融資產、房產、家庭主要耐用消費品和家庭經營資產。房產作為城鎮居民的重要財富之一,兼具消費品和投資品的雙重屬性,因此住房消費具有一定的特殊性。首先,就住房的消費層面而言,它屬于綜合性消費,不僅構成居民家庭住房類消費,還可以帶動與住房相關的衣、食、住、行等各個方面的一般性消費支出。其次,就住房的投資性而言,家庭可以從效用最大化角度出發,通過策略選擇實現房屋在低點的買入和高點的賣出,實現資產形式轉換或保值增值等功效,進而改變家庭的財富配置結構,影響長久家庭消費水平,從而對宏觀經濟產生沖擊。房地產這種能夠促進消費增加的特性就是所謂的房地產財富效應。

近年來,中國房地產價格經歷了一個快速上漲的過程,引起了許多擔憂,因為房地產價格暴漲代表著重要的財富再分配。擁有住房的人看到的是他們財富的升值,而沒有住房的人面臨的將是更大的買房或租房壓力,也降低了他們對住房的有效需求能力,這種再分配看起來對許多人是不公平的。同時房地產市場中還可能存在大量的投機行為,一旦房價達到某一位置,投機者拋售房產,就可能引發房地產價格的大幅度下降,從而使得房屋所有人、銀行、房地產開發商遭受巨額損失,社會財富嚴重縮水。

房地產對于我國經濟來說是一把“雙刃劍”,一方面它是我國經濟增長的重要推動器。近十幾年來,房地產業每年都為GDP貢獻2個百分點左右,且房地產行業作為基礎性行業引導或制約著其他上下游產業的發展。另一方面,房地產是居民財富的主要組成部分,房地產價格成為影響居民財富的重要因素,進而影響居民的消費水平,抑制了經濟的增長。本文旨在考察我國房地產財富的消費效應,利用平滑轉化模型(STR)刻畫我國房地產財富效應的非線性特征。

一、文獻綜述

房產作為家庭資產中重要的組成部分,既屬于耐用消費品,為家庭提供居住環境,又可以作為一種能夠帶來租金和升值收益的投資品,其對居民消費的影響逐漸得到研究者的重視。阿倫德爾和勒費布爾(Arrondel和Lefebvre,2001)認為房地產具有消費品和投資品的雙重屬性,使得分析家庭資產選擇變得很困難。但若不考慮房地產則又不能完整地進行分析,因為從生命周期來看,房地產對消費的影響是相當重要的。他們建立的模型僅將房產定義為一種資產,按自有居住者和租住者分類進行討論,發現在給定消費的情況下,兩者的資產選擇行為是不同的。這說明房屋資產在居民資產配置時占有很重要的地位。盧斯丁和紐沃博格(Lusting和Nieuwerburgh,2005)強調房地產作為一種可擔保資產具有不同于其他金融資產的特征,在一個以房地產作為抵押進行借貸的模型中,房地產財富與居民財富比例、房地產抵押貸款比例的變化影響著居民消費增長。

實證研究方面,不同國家房地產財富效應的表現也不盡相同。大多數學者的研究支持房地產財富效應存在的論斷。路德維希和斯勞克(Ludwig和Sl?k,2001)、凱斯等(Case等,2005)、譚和沃斯(Tan和Voss,2003)分別研究了OECD國家、美國、澳大利亞等地區的房地產財富效應,結果表明上述國家的房屋價格變動能夠有效促進居民消費支出,并且房地產財富對消費的沖擊要大于金融性資產財富。也有學者研究認為房地產財富效應并不顯著。邁爾斯(Miles,1997)用微觀數據估計了英國房屋所有者的房地產收益對其消費的影響,結果發現房地產價值對消費的影響系數在時間序列上并不固定,而且有時也并不顯著,甚至某些年份的房產性收入與消費呈相反關系。

相對于發達國家而言,發展中國家在財富效應領域的研究相對較少。在中國,最早對住宅價格與消費支出之間關系進行理論研究的是唐建偉(2004),他從價格傳導機制的角度分析了股價和房價的變化對于消費的影響,但并未進行數理分析和實證研究。早期的研究還有劉建江等(2005)基于生命周期—持久收入模型(LC-PIH)從消費函數理論的角度分析了房地產財富效應的作用機制,證明了房市財富效應比股市財富效應有更強的影響力,但同樣沒有進行實證分析。

隨著財富效應研究的深入,更多的計量模型被使用。國內關于財富效應的實證研究多針對時間序列數據和面板數據進行。宋勃和高波(2007)利用季度數據建立了誤差修正模型,認為房地產市場存在正向的財富效應。楊偉坤、榮晨(2011)利用我國31個省的面板數據分析了房地產市場的財富效應和福利損失,認為財富效應并不顯著但福利損失逐年加大,我國存在過度的房地產投機需求。駱作炎(2008)對本杰明(Benjamin,2004)的理論模型進行了修正和改進,結合了VAR、狀態空間模型技術和TSLS方法進行實證分析。結果表明我國居民住房資產的財富效應不強但確實存在。陳健、高波(2010)基于平滑轉換回歸模型對我國月度數據進行了分析。結果顯示,收入水平的區制轉換會影響到我國資產價格和消費之間的關系,低區制影響為負、高區制影響為正。同年,二人又提出面板門限模型,對我國省際面板數據進行了檢驗,認為房價增長率對消費存在顯著的負向單門限效應,但在不同區制抑制程度有所不同。張宗成、張蕾(2011)采用了動態分布滯后模型和時變參數模型對中國不同地區房地產市場財富效應進行檢驗,以期找到影響財富效應的區域性因素和動態變化。李政(2009)、李濤和陳斌開(2013)等利用微觀家戶數據,考慮了消費者異質性在財富效應形成過程中起到的作用,檢測了不同收入、不同制度背景下的財富效應。

二、我國城鎮居民住房消費的基本情況

(一)房產在中國城鎮居民家庭財富中的地位

在1998年全面實行貨幣分房之前,中國的住房分配制度一直帶有濃厚的福利主義色彩和計劃經濟特征,實行無償實物分配。分房的標準主要以職級、工齡和家庭人口等非經濟因素為依據,與職工的勞動貢獻完全脫鉤。制度環境制約了人們的住房消費觀念。由于沒有產權、住房不屬于家庭財富,居民很少有“房產”的概念,住房消費游離于家庭的正常預算之外。從歷史經濟來看,計劃經濟往往伴隨著商品短缺,住房的行政性內部分配方式排斥市場行為,居民住房嚴重短缺,住房環境亟須改善。據統計,20世紀50年代末的時候,全國人均居住面積為4.5平方米,到了1978年反而降為3.6平方米。住房分配制度改革的關鍵性問題——產權問題,直到1998年之前一直沒有突破性進展,房產也就沒有成為家庭財富的主要內容。1985年的調查數據顯示,超過27%的城市居民必須與他人公用住所,7.4%的居民人均居住面積少于4平方米,37%的城市居民必須與他人公用廚房,76%的居民家里沒有獨立的衛生間。

1998年開始的住房分配體制改革,突破了以往的思想藩籬和制度束縛,完全確認了住房的商品屬性,實物形式的福利分房全面停止,貨幣化分房正式在全國鋪開。商品房市場得以確立,深刻地改變了城市居民家庭財產結構,房產逐漸成為城市居民家庭財產的重要組成部分。住房制度改革,對于改善城市居民的居住條件和啟動消費起到了不容忽視的作用。但也必須看到,在這一過程中出現了許多問題,主要表現在:第一,為了減小改革的阻力,住房市場化過程默認了既有的住房資源分配狀況。一部分個人通過較低的價格購買了價值較高的原來屬于國家或集體的住房——即我們通常所說的“房改房”,從而在國家讓利的前提下,在自己的財產總量上增加了最重要的一部分。這部分公房現已逐步上市交易,進一步增進了這部分居民的財富膨脹。這部分公民一般都是計劃經濟體制下具有固定單位、工齡長、職稱高或身居管理崗位等相對條件較好的職工,其家庭綜合條件較其他職工已經處于優勢地位,在住房商品化改革后優勢擴大明顯。第二,在住房市場化之初,高收入者可以買進多套住房。隨著房價集聚上升,擁有房產的人獲得了城市財富增值帶來的收益,而由于收入較低沒能在初期買房的居民,卻因房價越來越高而承受著機會成本損失,家庭財富變相縮水。第三,計劃體制下的權力擁有者并沒有喪失特權,甚至某些權力在市場化過程中被轉化為收入,加大了財富重新分配的速度。例如,擁有土地審批等各種權力的政府官員有了各種尋租的機會,由于相關法律監督的滯后,這部分權力擁有者在住房市場化改革過程中隱性參與了財富分配。

從橫向來看,住房商品化過程改變了財富的分配格局。從縱向上來看,商品房市場的形成與發展,使得房產真正進入居民的家庭財產中。

目前,中國居民住房按性質分為四類:公房,該類住房的產權歸國家、集體或單位所有,多為臨時性周轉、過渡,或者是特殊行業、特殊身份的人居住;租賃私房,即租住在他人的住房中,并支付市場租金;私房,即擁有所住房屋的完全產權;部分產權私房,一般是房屋由單位統一開發,個人購買部分產權,并居住其中。在合同規定的條件沒有達成時,此類房屋不能上市交易,經濟適用房也在此范圍內。我國現行法律規定,城市土地歸國家所有,住宅用地使用期為70年。從這個角度看,房產價值包含建筑物價值和70年土地的租金資本化。國家統計局《全國家庭財產調研》認為,裝修依附于房屋而存在,并能為其帶來一定程度的升值,因此應把裝修價值也計入房產總值。也就是說,房產價值由房屋自身價值和裝修附加價值兩部分構成。就房產在家庭總資產中所占的比重來看,已經接近一半,達到47.9%,表明房產已逐漸成為我國普通居民家庭財產中價值最大的一個部分。從比例上來看,不同規模的城市有所差異,大、中、小城市房產占居民家庭財產的比例分別為49.3%、45.1%和48.1%,大城市和小城市都在平均值以上,中等城市房產在家庭財產中所占的比重相對較低。造成這種現象的原因可能是:大城市房價一般較高,所以占了家庭財富的較大比重;小城市家庭財富基數較小,所以房產占家庭財產的比重也較大;中等城市處于中間。從絕對值來看,大城市家庭擁有房產價值最高,達13.69萬元/戶;中等城市居中,為8.95萬元/戶;小城市最少,為7.46萬元/戶。從這一結果看,大城市和中小城市的差距較大,中等城市與小城市之間的差距相對較小。造成大城市家庭房產價值絕對值較大的原因是:一方面大城市人口密度大,土地資源緊缺,房屋自身價值較高;另一方面大城市集中了更多的資源稟賦,居民收入水平較高;第三,大城市因為市場前景更被看好,當市場過熱時,更容易形成房地產價格泡沫,這也是造成大城市家庭房產價值偏高的原因之一。

(二)我國城鎮居民住房消費的統計描述

隨著我國住房制度改革的不斷深入,城鎮居民的住房條件得到改善,住房質量顯著提高。基于2007年國家統計局進行的大樣本城市家庭調查數據可以發現,2007年我國的自用型自有住房率達82.3%。這一數據在不同級別的城市和不同區域之間存在顯著差異。在調查的256個地級市中,自用型自有住房率在34.8%—97.8%之間,而大部分樣本城市(約69.1%)中,自用型自有住房率超過國家水平(82.3%);地區之間,東部地區和東北地區的自用型自有住房率要低于西部地區和中部地區,這有可能是大城市和東部沿海的住房價格過高、購房負擔過大所造成的自用型自有住房率偏低。

我國的自用型自有住房率與家庭收入關聯密切。根據國家統計局按照收入劃分的家庭層級,收入最低群體的自用型自有住房率為72.9%,而收入最高群體為87.4%,高出14.5個百分點。中等收入群體的自用型自有住房率為83.5%(見表1)。這意味著,1998年啟動的住房制度改革提高了自用型自有住房率,推動了中國房屋自有權的發展(滿燕云,2011)。

聯合國人居署認為,房價收入比(RIR)在3—5之間是“正常”或“滿意”的城市指標;在3.1—4.0范圍內,視為“中等難以支付”;在4.1—5.0,則被認為是“較難以支付”;超過5.1,則評級為“極度難以支付”。根據表2可知,我國所有城市的平均房價收入比都超出聯合國人居署所界定的合意水平,應該被歸為“極度難以支付”。過高的住房購買負擔,使得住房支出在居民家庭消費支出中所占比重過大,會促使房地產投資過熱,影響整個國民經濟持續、快速、健康發展;同時,由于城鎮居民對住房存在剛性需求,當收入中越來越多的部分被用于住房消費,勢必會擠出對一般消費品的需求,嚴重削弱刺激內需的政策效果,成為擴大城鎮居民消費需求的重要障礙之一。

表1:我國戶主自用型自有住房率

表2:中國城鎮居民住房消費基本情況

三、房地產財富效應的實證分析

本文結合中國的實際情況,利用相關時間序列數據,考慮潛在的非線性情形,基于平滑轉換回歸(Smooth Transition Regression,STR)模型,考察我國房地產價格對城鎮居民消費的影響。

(一)STR模型簡介

平滑轉換回歸模型認為:對于屬于不同范圍的變量,經濟表現出不同的行為,因此要在不同的轉換區間內對變量進行估計,從而更真實地揭示經濟現象所蘊含的規律。

標準的平滑轉換回歸模型所遵循的邏輯轉換方程如下:

對于轉換函數G中K的取值,最常用的是K=1或者K=2。當K=1(LSTR1)、st→-∞時,轉換函數G=0,使得yt=?zt+ut;當st→∞時,轉換函數G=1,此時 yt=?′zt+θ′zt+ut。這說明當 st變化時,方程(1)的回歸參數在兩個極值之間進行平滑變化,即在不同機制內方程(1)所示的變量之間具有不同的關系。當K=2時(LSTR2)時,轉換函數G達到最小值,方程(1)中的待估參數圍繞著點(c1+c2)/2發生對稱變化。

(二)模型構建及參數估計

本文著重分析房地產價格和城鎮居民消費之間的關系,因此采用城鎮居民人均消費支出作為因變量,選取城鎮居民人均可支配收入和商品房價格作為自變量。本文利用2002—2014年的季度數據進行實證分析,所有數據均來源于萬得數據庫。其中,商品房價格數據是由商品房銷售總額比商品房銷售面積得出的平均值。具體模型設定如下:

其中,consumet表示當期城鎮居民人均消費支出;incomet-i表示當期或滯后i期的城鎮居民人均實際收入; pricet-i表示當期或滯后i期的商品房價格;ut為隨機誤差項;G為轉換函數。

1.樣本數據的平穩性檢驗。本文選擇了ADF檢驗和PP檢驗兩種方法檢驗變量是否平穩,結果表明,PP檢驗下所有變量的水平值呈現出平穩性;ADF檢驗下,consume、income和price水平值未通過檢驗,所有變量均表現為一階單整。

2.協整檢驗。根據以上平穩性檢驗結果,為防止時間序列數據不平穩性導致的“偽回歸”現象發生,需要進行協整檢驗。本文采用Johansen方法對相關數據進行協整檢驗,具體結果見表3。

首先進行基于跡的Johansen協整檢驗,在rank=0時,跡統計量的P值小于1%。因此,在1%的顯著水平下可以拒絕不存在協整關系的原假設;當rank=1時,跡統計量的P值高于11%,未通過顯著性水平檢驗,所以不能拒絕存在一個或小于1個協整關系的原假設。綜合以上結論可判斷出,協整關系個數為1。同理,也可從基于最大特征值的Johansen協整檢驗中得出相同結論,即以上變量之間存在協整關系。

表3:Johansen協整檢驗結果

3.STR模型設定。為驗證保障性住房等因素與城鎮居民消費之間是否具有顯著的非線性轉換關系,我們需要進行正式的非線性關系檢驗。在此之前,首先需要確定STR模型的線性部分。根據泰拉福塔(Terasvirta,1998)提出的方法可知,線性AR部分具體結構可以通過VAR框架來確定。本文依據AIC判斷標準,最終確定被解釋變量和解釋變量的最優滯后期均為1期。

就非線性部分的檢驗,我們采用由勞科寧等(Luukkonen等,1988)、泰拉福塔(1994、1998、2004)提出的驗證思路。該驗證框架不僅具有檢驗功能,同時還可以確定序列應該被模型化為LSTR1 (K=1)還是LSTR2(K=2)。這個過程是基于STR模型的泰勒級數展開式進行的。我們使轉換函數G在γ=0處進行三級泰勒級數近似,并將展開式帶入方程(1),得到輔助函數記為:

為了檢驗非線性,對方程(4)設定原假設H0:β0=β1=β2=0。如果拒絕原假設,則意味著 β取值不全為0,存在非線性;接受原假設,則β取值全為0,非線性部分不存在。在零假設成立的情況下,假設檢驗的統計量分布近似于 χ2分布。泰拉福塔(1998)提出用F統計量代替χ2統計量從而避免小樣本情況下對統計量精確度的扭曲。

接下來是確定非線性轉換函數形式,即確定轉換函數G是遵循LSTR1(K=1)還是LSTR2(K=2)的函數形式。針對方程(4),函數形式的選擇依賴如下的序貫檢驗:

原假設 H04、 H03、 H02對應的統計量分別為F4、F3、F2。如果假設H03的檢驗統計量(F3)P值最小,則表明轉換函數G的形式應為LSTR2;反之,轉換函數形式應為LSTR1。根據上述過程對房地產價格對城鎮居民消費的影響進行非線性檢驗,結果見表4。

表4:模型設定檢驗結果

從表4結果可以看出,所有轉換變量選擇的模型設定形式均為LSTR1。其中,當轉換變量為時間趨勢項時(即TREND),接受線性假設的概率遠小于5%的置信水平,LSTR1模型為內生的最優設定形式。因此,我們拒絕房地產價格與城鎮居民消費之間存在線性關系的原假設,認為兩者之間具有非線性關系。同時在F4、F3、F2中,F3所對應的P值并不是最小值,所以我們應該為轉換函數G選擇LSTR1形式。

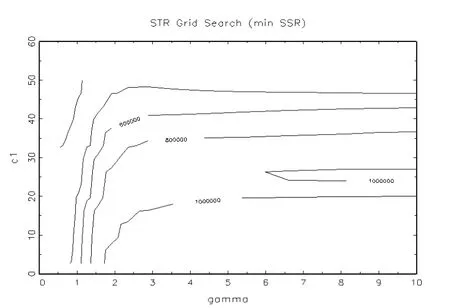

4.參數估計。以上確定了轉換變量和轉換函數形式,接下來需要對LSTR1模型的參數進行估計。這一估計可以使用二維格點搜索方法(Two Dimension Grid Search)。具體方法如下:在一定范圍內,選取不同的平滑參數和位置參數,使得LSTR1模型系統估計所得的殘差平方和最小。本文對平滑參數γ構造[0.1,10]的區間,步數值取30。對位置參數c構造[0,52],同樣設步數值為30。任意取一組參數γ和c計算模型的殘差平方和,并依次求出在整個二維參數空間中使殘差平方和最小時所對應的γ和c,其可以作為下一步非線性估計的初始值。估計過程如圖1、圖2所示。

最終模型的平滑參數和位置參數分別為0.7558和50,此時回歸方程的殘差平方和達到最小。根據泰拉福塔(2004)提出的標準,以上參數都落在構造區間內部,因此可以進一步優化。

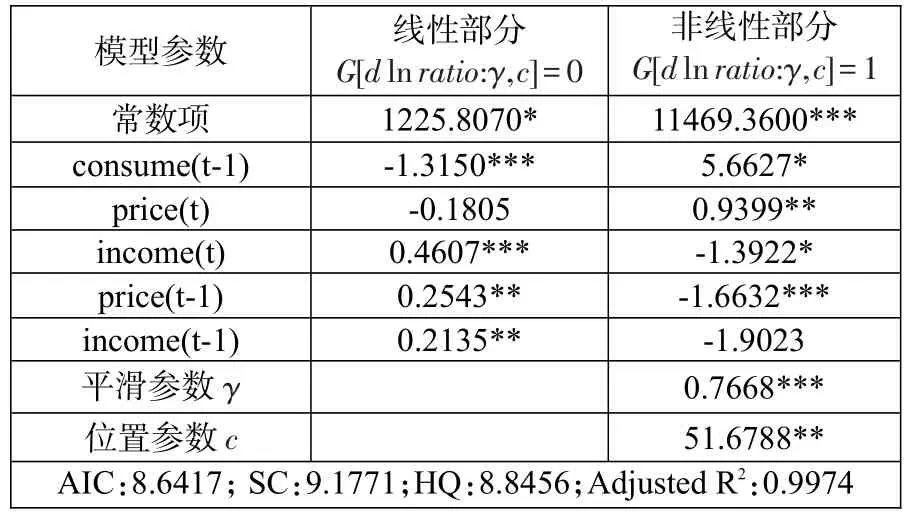

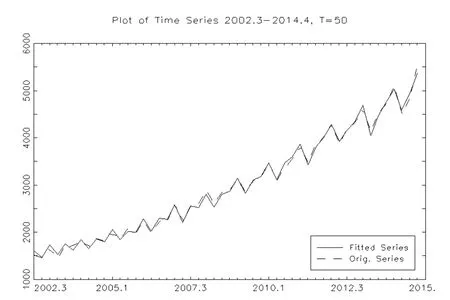

在已知平滑參數和位置參數初始估計值的情況下,將其帶入方程(1)和(2)中,利用Newton-Raphson方法求解出最大條件似然函數,這樣就能估計出方程(3)中所有參數。表5給出了最終模型參數估計結果,圖3給出了擬合數據(Fitted series)與原始數據(Origin series)之間關系的時間序列圖。

圖1:格點搜索等高線圖

圖2:格點搜索平面圖

表5:模型參數估計值

(三)模型結果分析

圖3表明,LSTR1模型所產生的擬合數據與原始數據的動態特征基本相同,這意味著本文所構建的非線性模型對保障性住房與城鎮居民消費關系的解釋力度良好,兩者之間確實存在長期動態關系。表5給出的參數估計值具有合意性,且符合經濟理論,顯示出房地產價格與城鎮居民消費之間的長期關系。從估計結果可以看出,模型線性部分是顯著的,顯示出房地產價格對城鎮居民消費具有一定的影響。

圖3:原始及擬合數據時間序列圖

根據模型的估計結果可知,隨著時間的不斷推移,房地產財富效應具有區間轉換的非線性特征。其中平滑轉換參數γ=0.7668,說明從一種區制轉換到另一種區制的轉換速度非常緩慢。轉換拐點c的估計值為51.6788,可知樣本數據正處于從低區制向高區制過渡的階段。在線性關系部分,房地產價格一階滯后項的估計參數為0.2543,且在5%的置信水平下顯著,表示上期的房地產價格有利于促進本期消費增長;當期房地產價格的估計參數為-0.1805,但在10%的置信水平下不顯著;隨著時間不斷推進,房地產價格一階滯后項的估計參數為-1.4089(-1.6632+ 0.2543),且在1%的置信水平下顯著,表示上期的房地產價格不利于本期消費增長;當期房地產價格的估計參數為0.7594(0.9399-0.1805)且在5%的置信水平下顯著,這也說明房地產價格的財富效應并非是固定數值,呈現出明顯的倒U形變化趨勢。

我國房地產市場的財富效應具有不穩定性。由于房地產市場的財富效應有五條傳導渠道,即已實現財富效應、未實現財富效應、預算約束效應、替代效應、流動約束效應(路德維希和斯勞克,2001),房地產價格波動是否產生財富效應,產生的財富效應是正是負,重點要看這五種渠道力量的強弱對比。首先,我國房地產市場主要通過已實現財富效應和未實現財富效應這兩種渠道發揮作用,從而對城鎮居民消費產生正的促進作用。但隨著時間的變化,我國房地產價格快速走高,預算約束效應和替代效應的作用逐漸變大,房地產價格上漲使得潛在購房者降低其他方面的消費,對城鎮居民消費的促進作用逐漸變為抑制作用。流動約束效應渠道主要取決于房地產價格變動時金融體系的動態適應性。當房地產價格上漲時,消費者的貸款需求會增加,若緊縮信貸供給或金融系統無法為貸款需求提供足夠的支持,消費者可能會由于房地產消費的巨大支出而減少其他方面的消費。從我國先松后緊的房地產信貸政策變化來看,這與房地產市場財富效應的倒U形變化相一致。

四、促進城鎮居民消費的相關建議

(一)堅持房地產市場的合理宏觀調控

目前,我國已經進入房地產價格上漲會抑制城鎮居民消費的階段。即如果房價繼續上漲,房地產的財富預算約束效應和替代效應對居民消費的抑制作用就會明顯增大。但如果房價在短期內出現大幅下跌,也將使房地產的已實現財富效應大大減少,同樣會影響到居民的消費。因此,必須堅持對房地產市場進行合理調控。一方面,當房價非理性上漲時,可采取增加土地供應、控制信貸供給甚至限購等措施抑制房價上漲,釋放部分消費能力用于房產外的其他消費支出。另一方面,可采取減少土地供應、降低首付比例、增加信貸供給等措施,以防止房價向下大幅波動,避免房價下跌對經濟各部門的沖擊及可能形成的負面連鎖反應。通過對房地產市場的合理調控,使房價處于合理區間,使其對居民消費的財富效應達到最佳水平。

(二)完善消費金融服務體系

一是加大對消費信貸的支持力度。當前,我國已有16個城市開展消費金融公司試點。2015年6月10日,國務院常務會議決定將試點范圍擴大至全國,并且要重點服務中低收入人群。這一舉措,必將促進消費增長,進而拉動經濟增長。二是完善住房金融服務體系。首先,金融要加大對棚戶區改造的支持力度。棚戶區改造是國家出臺的一項改善民生、促進消費的重要舉措,將惠及眾多低收入家庭。低收入家庭往往有較高的邊際消費傾向。住房條件的改善,將使這部分居民有更多的收入用于消費。其次,提高公積金利用效率,擴大受益面。當前,我國公積金管理上突出的問題是公積金提取難。因此,要釋放居民的消費能力,還需要真正放低提取門檻、放寬提取條件、放寬使用范圍,使公積金真正惠及低收入家庭,而不是“劫貧濟富”。最后,積極落實個人住房貸款政策。商業銀行要按照宏觀調控政策要求,統籌安排房貸業務規模,簡化貸款審批流程,提高放款效率,配合公積金管理部門等機構做好各類房貸發放工作。

(三)努力提高居民收入

居民整體收入水平的提高,不僅能夠有效地提高家庭購買房地產的能力,從而減少對其他消費支出的擠出;而且可以增強居民對房地產波動的承受能力,從而延緩房地產價格上漲對其他消費的抑制效應。政府在提高居民收入方面的責任非常重要。一是提高勞動收入在初次分配中的比重;二是在調整收入分配的過程中,政府應制定合理的法律制度和規則,并通過再分配手段抑制、緩解收入差距進一步擴大。

(四)完善我國的社會保障體系

完善社會保障體系,不僅可以減少居民的后顧之憂、提高消費的積極性,還能夠減輕居民購房后的還貸壓力和預防性儲蓄壓力。因此,政府部門應加大對醫療衛生、教育等領域的投入,加強基礎設施建設的力度。在政府投資過程中,正確處理好政府與市場的關系。政府不應該替代市場的作用,盡量避免可能帶來的產能過剩問題,盡可能減少公共投資的擠出效應,防止其成為與民爭利的手段。

[1]Arrondel,L.&Lefebvre,B.2001.Consumption and investment motives in housing wealth accumulation:A French study[J].Journal of Urban Economics,50(1).

[2]Benjamin,John D.,Chinloy,Peter&Jud,G.D. 2004.Real estate versus financial wealth in consumption[J]. Journal of Real Estate Finance and Economics,29(3).

[3]Ludwig,A.&Sl?k,T.2001.The impact of stock prices and house prices on consumption in OECD countries,IMF Working Paper,NO.1.

[4]Miles D.1997.A Household Level Study of the Determinants of Incomes and Consumption[J].Economic Journal,107(440).

[5]陳健,高波.中國資產市場財富效應的實證研究——基于平滑轉換回歸模型的分析[J].山西財經大學學報,2010,(9).

[6]李濤,陳斌開.家庭固定資產、財富效應與居民消費:來自中國城鎮家庭的經驗證據[J].經濟研究,2013,(7).

[7]李政.消費者異質性,制度變遷與房產財富效應的實證分析[J].廣東商學院學報,2009,(3).

[8]駱祚炎.居民金融資產結構性財富效應分析:一種模型的改進[J].數量經濟技術經濟研究,2008,(12).

[9]宋勃.房地產市場財富效應的理論分析和中國經驗的實證檢驗:1998-2006[J].經濟科學,2007,(5).

[10]王培輝,袁薇.中國房地產市場財富效應研究——基于省際面板數據的實證分析[J].當代財經,2010,(6).

[11]楊偉坤,榮晨,張永升,張志偉.我國房地產市場的財富效應和福利效應——基于省際面板數據的實證分析[J].財會研究,2011,(1).

[12]張蕾,張宗成.中國貨幣需求函數的非線性特征——基于STAR模型的實證研究[J].經濟經緯,2011,(2).

[13]陳健,高波.住房保障與財富效應逆轉—基于平滑轉換回歸方法的實證分析[J].經濟評論,2012,(1).

Real Estate Price,Wealth Effect and Urban Residents'Consumption——Empirical Analysis Based on STR Model

Zhao Tianyi Liu Sheng

(PBC Shijiazhuang Sub-branch,Hebei Shijiazhuang 050000)

Real estate accounts for a big proportion among the assets of urban households.Because the real estate could be both consumergoods and investment commodity,its price has a significant influence on the consumption of urban households,that is,the wealth effect of the real estate.Nowadays,China's economy has entered the'new normal'stage of medium-and high-speed growth,and the domestic demand is set to become China's main economic driver. Under this setting,the deep discussion on the impact of the real estate on the residents'consumption is quite necessary. Based on the quarterly data of China's real estate price,urban residents'consumption and disposable expenditure per capita,this paper proves the non-linear feature of the impact of China's housing price changes on urban residents'consumption by means of the Smooth Transition Regression model(STR model).The results show that the wealth effect of real estate is not a fixed sum,but shows an obvious reverted U-shape tendency.

real estate,wealth effect,urban residents'consumption,STR model

F830

A

1674-2265(2016)02-0023-08

(責任編輯 孫 軍;校對 GQ,SJ)

2015-12-15

趙天奕,經濟學博士,供職于中國人民銀行石家莊中心支行;劉圣,經濟學博士,供職于中國人民銀行石家莊中心支行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30