債務融資方式會影響企業創新嗎?

——來自A股上市公司的實證研究

2016-06-06 12:00:17劉博

金融發展研究 2016年2期

劉博

(北京大學經濟學院,北京 100871)

債務融資方式會影響企業創新嗎?

——來自A股上市公司的實證研究

劉博

(北京大學經濟學院,北京 100871)

本文利用2002—2013年2011家中國上市公司的財務數據和專利申請數據,實證研究了不同的債務融資方式對企業創新的影響,結果發現:企業融資方式與其創新能力存在顯著相關性,關系型融資在債務中的比重與創新能力負相關,主要原因是關系型融資對企業創新的促進作用要小于交易型融資,且銀行競爭性增強有助于促進企業債務融資的創新績效。在通過運用工具變量控制內生性后,本文的結論依然成立。

企業創新;債務融資;關系型融資;交易型融資

一、導言

改革開放以來,我國經濟建設取得了巨大的成就,目前已經是僅次于美國的第二大經濟體。但隨著勞動力人口的縮減,人口紅利在逐漸消失,我國經濟面臨著勞動力成本上升、經濟增速減慢的新常態,過去粗放式的增長方式已經不可持續。未來綜合國力的競爭是創新的競爭,發展創新能力、實現產業結構升級對于我國未來經濟發展至關重要。就目前來看,我國的創新能力還不足,根據中國科學技術發展戰略研究院發布的《國家創新指數報告2014》,中國國家創新指數得分排名第19位,與美國、日本、德國等發達國家相比仍有較大差距。

企業是市場創新的主體,影響企業創新的因素有很多,如知識產權保護、稅收、公司股權和治理結構等。現有文獻已經證明,金融發展和經濟增長之間存在著非常緊密的關系,其中一個重要原因是資本市場的發展會對企業融資進而對企業創新產生影響。企業創新可以看成一種高風險的投資,通過研發活動產生專利等無形資產,而資金來源必然對企業創新行為產生影響。

作為以銀行為主體的融資體系,貸款一直是國內企業最主要的融資方式。隨著我國金融改革的不斷深入,債券市場迅速發展,越來越多的企業開始選擇債券融資。根據標準普爾評級公司的報告,截至2013年底,中國非金融企業債達到14.21萬億美元,超過美國的13.10萬億美元,成為全球最大的企業債市場。融資方式的改變究竟會對企業創新產生什么影響,目前國內研究并沒有給出一致的結論,這個問題有待于進一步研究。

本文擬在以往研究基礎上,利用大樣本檢驗債務結構對企業創新的影響。即企業的債務結構與創新行為之間有什么關系?銀行貸款、債券等融資方式對企業創新有什么作用?研究這個問題不僅對我國資本市場發展具有指導作用,對我國建設創新型國家、實現經濟可持續發展也有重要意義。

本文結構如下:第二部分在文獻回顧基礎上,提出假設;第三部分是研究設計,介紹樣本數據、變量選擇及含義;第四部分介紹模型設定和實證結果;最后給出本文的主要結論及政策建議。

二、文獻回顧與研究假設

關于融資方式與企業創新,學者主要從不同金融安排對企業創新效果的比較入手進行研究。首先,對于銀行融資與企業創新的關系,既有的文獻結論并不一致。有觀點認為,銀行運行具有規模效應,能夠給創新活動提供有保障的金融支持,激勵企業進行研發創新(格申克龍,1962;朱歡,2010)。但也有觀點認為銀行天然的謹慎性,對創新項目具有內生性規避動機,從而不利于企業創新活動(溫斯坦和雅菲,1998;默克和中村,1999;布特和塔科爾,2000;錢雪松,2008)。還有觀點認為,商業銀行對企業技術創新的效應取決于銀行業的競爭程度。壟斷競爭的銀行結構會掠奪企業的創新租金,從而抑制企業的創新活動(布特和塔科爾,1997),而適度競爭的銀行結構能夠有效地滿足企業創新的外部融資需求(德瓦特里龐和馬斯金,1995;許和黃,1999)。

其次,對于資本市場融資與企業創新的關系,有觀點認為,資本市場一定程度上可以克服商業銀行的不足,支持并引導資金投向創新型企業,因而資本市場比銀行更適合高風險的創新性投資項目(艾倫,1993;默克和中村,1999)。梅西和米勒(Macey和Miller,1997)認為,銀行貸款的一個主要特征是固定收益索取權,資本市場則是一種動態索取權,它可以實現企業增長潛力最大化,因此那些高研發密度、高風險及高增長潛力的企業更適合通過資本市場融資。艾倫和蓋爾(Allen和Gale,2002)認為,決定資本市場和商業銀行對創新相對績效的關鍵在于觀點的多樣性和風險程度的評估,對于創新項目或有關信息較難獲得的產業(即缺乏信息或投資人觀點差異較大的產業),通過金融市場融資會更有效率。

那么,對于企業而言,不同的債務融資方式是否會影響企業創新?一些學者認為債券和股票等交易型融資方式更能促進企業創新。交易型融資涉及更多信息披露,這使得投資者能夠基于這些信息對項目進行獨立評價,而投資者的分散性決定了投資者觀念的差異性和對創新性項目評價的差異性,這使得企業很容易向樂觀的投資者籌集資金,從而使得創新型項目較容易獲得融資(艾倫和蓋爾,1999)。相反,由于貸款項目一般不需要公開信息,對于創新型項目而言,對這種項目的了解需要有專業知識及市場洞察力,而銀行一般很難具備各行各業的專業知識,很難對貸款項目有深入的了解,從而使得這些項目難以定價(謝雷爾,1984)。另一方面,為了緩解道德風險,銀行需要對相關資金運用進行持續監管,而研發等創新型項目一般持續時間較長、風險較高,這使得銀行承擔了較大的風險和監督成本(曼索,2011),因此,銀行一般不愿意對高風險項目進行貸款。

但也有學者對上述結論提出質疑:銀行在解決信息不對稱方面有專業優勢,在甄別借款人方面有比較優勢,因此銀行在貸款項目上具有信息優勢(格申克龍,1962)。另外,有學者認為債務具有異質性(溫軍,2011)。從期限和靈活性上看,債券和商業票據等交易型債券期限固定,如果企業到期未能還本付息,債權人會要求企業進行破產清算;但銀行與借款人之間通常存在預算軟約束,當借款人還款困難時,銀行一般會通過展期或私下解決的方式解決,否則一旦企業破產,銀行的前期貸款將會遭到損失,這對銀行顯然不是最優選擇(博爾頓和斯切夫斯坦,1996)。

在這種情況下,企業債務結構與創新之間的關系還是一個有待深入探討的問題。在微觀實證方面,國外的研究結論也各有不同,如阿塔納索夫(Julian Atnassov,2015)運用美國上市公司財務數據及專利申請數據,研究了融資方式對企業創新活動的影響,認為以銀行貸款為主的關系型融資比重與企業創新之間呈現出負相關關系,而以債券和股票為主的交易型債務與企業創新之間正相關;溫軍等(2011)基于2004—2008年517家中國上市公司的數據,研究了企業研發投入與企業債務結構和規模之間的關系,認為銀行貸款為主的關系型融資提高了企業研發投入效率,對企業創新有促進作用。

從以上研究來看,就企業債務結構與創新的關系,學者并沒有在理論和實證中得出較為一致的結論,而研究結論的不同可能與各國金融體制不同有關。我國金融市場發育程度比美國低,同時國內銀企關系也沒有日本那樣密切,考慮到我國企業面臨著的融資約束比較多,銀行貸款本身對緩解企業的融資約束、促進企業投資有積極作用。但創新活動的高風險性,使得創新活動結果價值難以衡量,銀行出于風險的考慮不愿意對企業的創新活動提供融資,或對貸款附加較多的限制條件。相比銀行貸款等關系型融資,債券、商業票據等融資活動的關系人較為分散,投資者一般沒有足夠的激勵像銀行一樣去監控企業的行為,交易型的債務機制可以給予企業足夠的自主權,從而使得企業拓展其研發活動。因此,本文提出如下假設:

假設1:企業創新與關系型債務的比重負相關,即銀行等關系型債務在總債務中的比重越低的企業,其創新能力越強。

企業創新與關系型債務的比重負相關只是說明關系型融資方式對企業創新的作用要弱于交易型融資。企業從銀行獲得貸款主要有兩種效應:一是投資效應,貸款可以緩解企業融資約束,企業由于獲得了資金支持,可以將更多的資金用于研發活動在內的創新投資;二是行為約束效應,貸款增加導致銀行對企業的話語權增大,而銀行出于風險考慮會對貸款資金用途和企業投資行為施加更多約束,限制企業從事風險較大的投資。考慮到上市公司一般都是優質企業,破產概率較低,企業貸款的投資效應要大于行為約束效應,整體上貸款仍對企業創新有正向促進作用,但要顯著弱于交易型融資。因此本文可以提出假設2:

假設2:企業創新與關系型債務的比重負相關是因為關系型融資對企業創新的促進作用要弱于交易型融資。

關系型債務對企業約束作用成立的前提是銀行擁有較強的話語權。當企業可以從多個銀行獲得貸款時,相比從單一銀行獲得貸款,銀行對企業的約束效應將減弱,此時銀行貸款對企業創新的約束效應將進一步降低,企業可以將更多資金用于研發投資,提高創新能力,對此,本文提出假設3:

假設3:銀行競爭會促進企業創新,即相對于從單個銀行獲得貸款的企業,從多個銀行獲得貸款的企業創新水平較高。

三、研究樣本與數據

(一)樣本選擇

本文選擇2002—2013年間滬深A股上市公司作為研究對象,刪除了金融類上市公司和ST企業,刪除了銀行債務大于總資產的公司,最終得到的樣本含有2011家上市公司,11240個樣本觀測值。樣本發明專利申請數據來自中國國家知識產權局(SIPO)專利數據庫,本文采用了童等(Tong等,2014) 建立的中國上市公司專利數據庫,針對2010年以后的數據,本文結合SIPO數據庫和萬得數據庫進行補充。企業財務方面的數據來自國泰安數據庫(CSMAR)和萬得數據庫。為了減少極端值對研究結果的影響,本文對變量的1%和99%進行縮尾處理。

(二)變量定義

1.被解釋變量。參考富爾曼等(Furman等,(2002)、多西等(Dosi等,2006)、朱克和達爾比(Zucker和Darby,2007)、哈爾和哈霍夫(Hall和Harhoff,2012)、譚等(Tan等,2014)、李平等(2007)、羅思平和于永達(2012),周煊等(2012)的研究,本文主要采用專利申請量作為衡量企業創新的因變量。本文使用Patentit來衡量企業創新,即企業i在t年申請的發明專利的數目。采用專利申請量主要是因為隨著中國專利制度的不斷完善,國內企業更多采用專利制度對其研究進行保護,專利申請數量不但很好地衡量企業在創新上的投入,也體現了企業創新的實際成果。

我國的專利可以分為三種類型:發明、實用新型和外觀設計。與實用新型和外觀設計相比,發明專利有著較高的技術含量,難度較大,屬于較為重大和原創性的成果,同時申請審核難度較高,這與歐美國家的實用專利較為接近。因此,本文以發明專利作為企業創新的代理變量。

由于專利數據呈現出右偏態且極端值較大,參考以往研究,本文對專利數據進行了1%水平上的縮尾處理,考慮到從企業申請到國家知識產權局披露有1—2年的審核期,為了使結果具有可比性,本文刪除了2013年之后的數據。

2.自變量。自變量方面,本文關注的解釋變量是債務結構,參考溫軍等(2011)、阿塔納索夫(2015)等研究,我們使用銀行借款占總債務的比重DS,即銀行借款/(銀行借款+應付債券+應付票據)作為企業關系型融資的比重。DS越大說明銀行借款等關系型融資在企業債務中的比重越大,而企業債券、商業票據等交易型融資所占比重越小。

3.其他控制變量。參考以往的文獻 (阿吉翁等,2015;溫軍,2012),企業層面的控制變量主要有:(1)企業規模,用企業總資產的對數來衡量,記為Size。(2)企業年齡,用企業創立至今的年份來衡量,記為Age。(3)企業盈利能力,用資產報酬率(凈利潤/平均資產總額)來衡量,記為ROA。(4)企業控制人類型,根據企業的最終控制人得出企業屬性,根據企業屬性構建虛擬變量Ctrl,取值1代表政府控制類企業,0代表私營企業。(5)企業償債能力,使用利息保障倍數來衡量,記為ICR。(6)成長能力,使用公司的營業收入增長率來衡量,記為Growth。(7)營運能力,使用固定資產周轉率來衡量,記為FAT。本文還控制了市場的競爭程度,采用赫爾芬達爾—赫希曼指數HHI,該指數使用上市公司企業市場份額的平方和來衡量,即

其中Xj為J行業j企業的規模,HHI指數越大,說明市場集中程度越高,壟斷程度越強。考慮到創新活動可能會因地區或產業政策而聚集,或隨著時間而不同,本文通過虛擬變量控制了地區、行業及時間因素。

(三)描述性統計

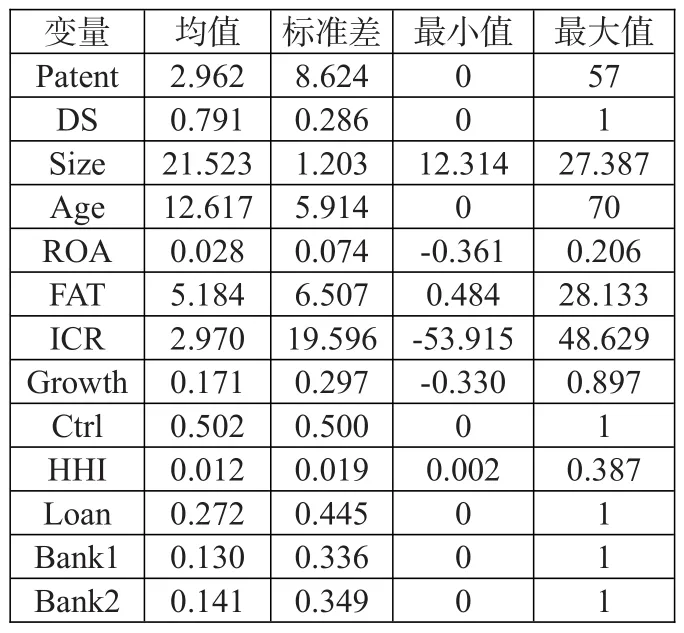

公司創新變量是公司申請的發明專利數,從統計分析上看,企業發明專利申請數目Patent方差比較大,平均企業每年申請的發明專利數目為5.13個;從專利分布結構看,我國專利申請數目分布與國外數據較為相似(阿吉翁等,2015)。研究中為避免極端值對回歸結果的影響,本文對變量進行了1%的縮尾處理,處理后的數據統計指標如表1。

表1:主要變量的基本統計指標(樣本數:11240)

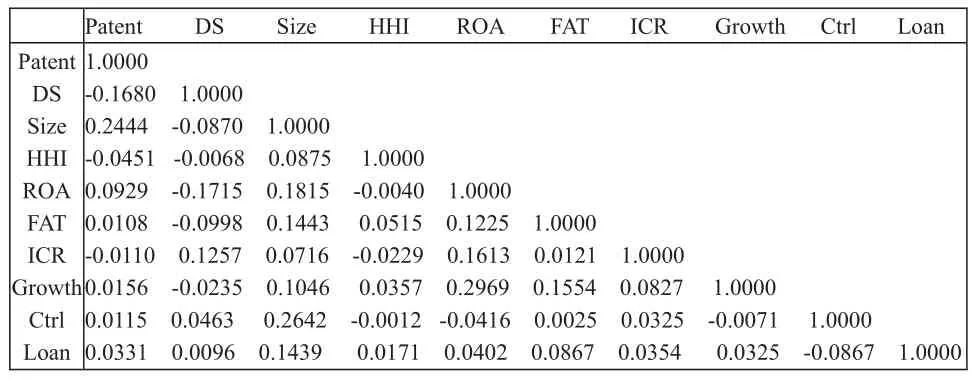

表2給出了主要研究變量和控制變量之間的皮爾遜相關系數。從第1列可以看出,企業發明專利申請數目與企業關系型融資比例呈負相關,同時,所有的變量之間的相關系數均低于0.3,這說明各變量之間不存在共線性問題。

表2:各變量的皮爾遜相關系數

四、實證分析和結果

(一)基本模型

關于模型的選擇,參考阿塔納索夫(2015)、溫軍等(2011)的研究,本文采用固定效應泊松回歸模型(Fixed Effect Poisson Panel) 。泊松回歸模型假定被解釋變量Yit服從以 λit為參數的泊松分布,即,其中。本文運用公式(1)對模型進行估計:

(二)結論與發現

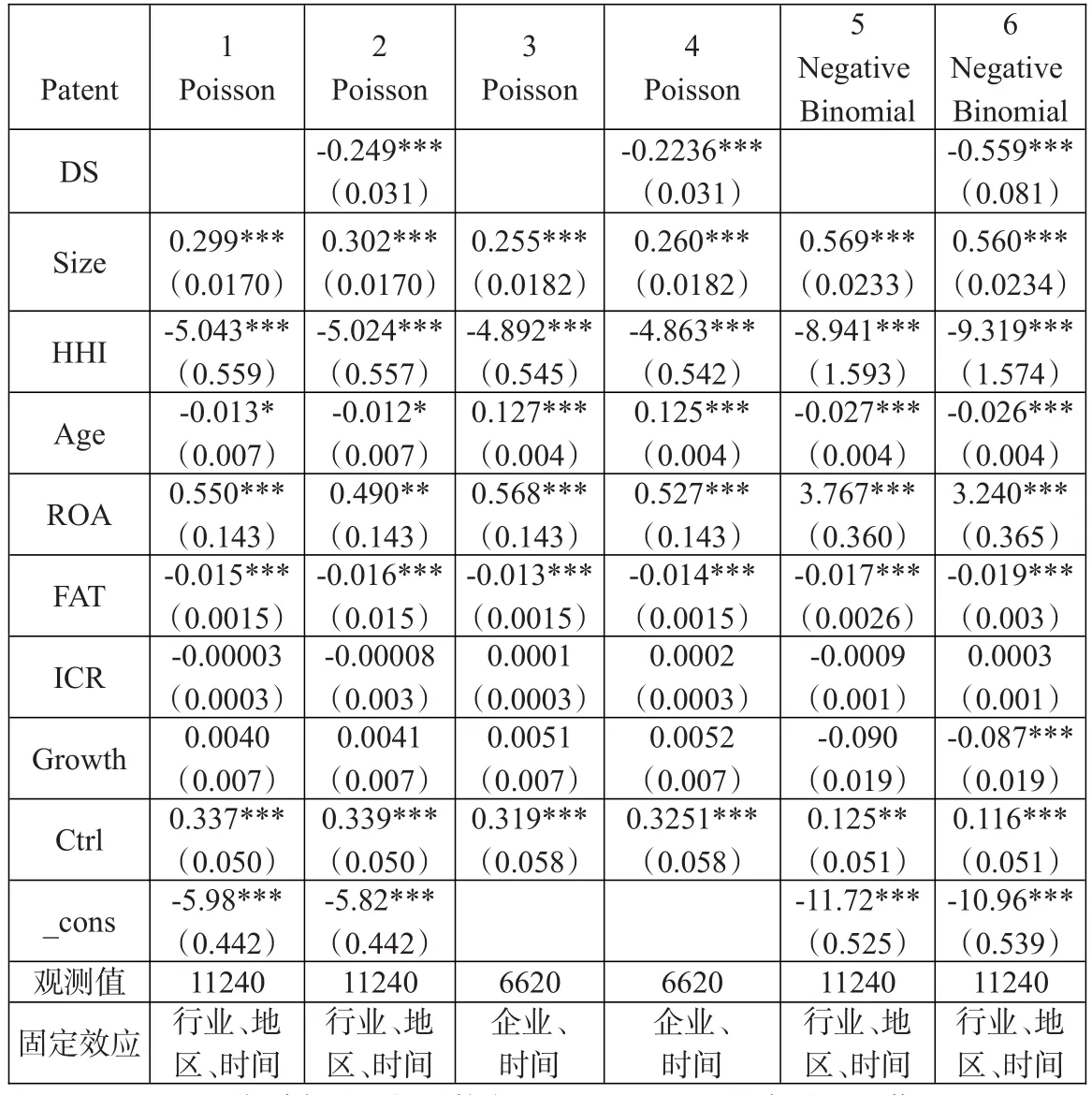

為了研究債務結構與企業創新之間的相關性,本文首先估計了控制行業、地區和時間固定效應下的泊松回歸模型,表3的第1列和第2列給出了回歸結果。從回歸結果中可以看出,企業關系型債務比例與創新活動負相關(回歸系數為-0.249),且在1%的水平上高度顯著。這說明當企業債務中銀行貸款的比重較大時,企業的創新能力較低,這與阿塔納索夫(2015)的結論一致。為了緩解企業層面不可觀測的異質性帶來的影響,本文進一步控制了企業層面的固定效應,表3的第3列和第4列給出了相似的回歸結果。

有學者提出由于專利申請數目分布存在過度分散的問題,因此負二項式回歸模型可能更適合模型估計,本文在第5列和第6列給出了負二項式回歸的結果。從結果可以看出,關系型債務的比重仍與企業創新活動高度負相關(回歸系數為-0.559,且在1%的水平上高度顯著)。考慮到回歸結果可能會受到企業異質性的影響,本文進一步控制了企業層面的固定效應,得到的結果一致。從回歸結果可以看出,企業債務結構對企業創新的影響非常顯著,以表3模型2為例,當貸款比重降低一個標準誤時,以企業申請專利水平衡量的企業創新水平將提高7.38% (exp(-0.249×(-0.286))-1)。

另外,從結果中可以看出,企業規模(用總資產的對數表示)系數為正,說明企業規模越大,企業的創新能力越強,這也支持了熊彼特關于創新需要具備一定企業規模的觀點;控制人類型的系數為正且高度顯著,說明當企業控制人為政府(國家或地方政府)時,企業創新能力要強于私營企業,這與李春濤、宋敏(2010)的結論相同。同時,企業競爭程度指標HHI回歸結果為負且在1%的顯著性水平上顯著,這說明市場競爭能促進企業提高創新能力。

(三)債務結構對企業創新的影響原因分析

從上述分析中我們可以看出,銀行等關系型債務比重與企業創新之間存在負相關,即在企業的債務結構中,銀行貸款所占的比重越大,企業創新能力越差。這可以有兩種解釋:一是銀行貸款等對企業創新有抑制作用,即銀行貸款帶來的融資約束緩解效應(企業可以獲得新資金,進而增加研發支出、增加企業創新)要小于貸款帶來的約束效應(企業受到銀行貸款條件或者監督效應的限制而減少創新)。二是銀行貸款等關系型融資帶來的創新效應要小于通過債券等交易型融資帶來的創新效應,從而呈現出兩者之間的負相關關系。

表3:關系型債務比重對企業專利申請數目的回歸

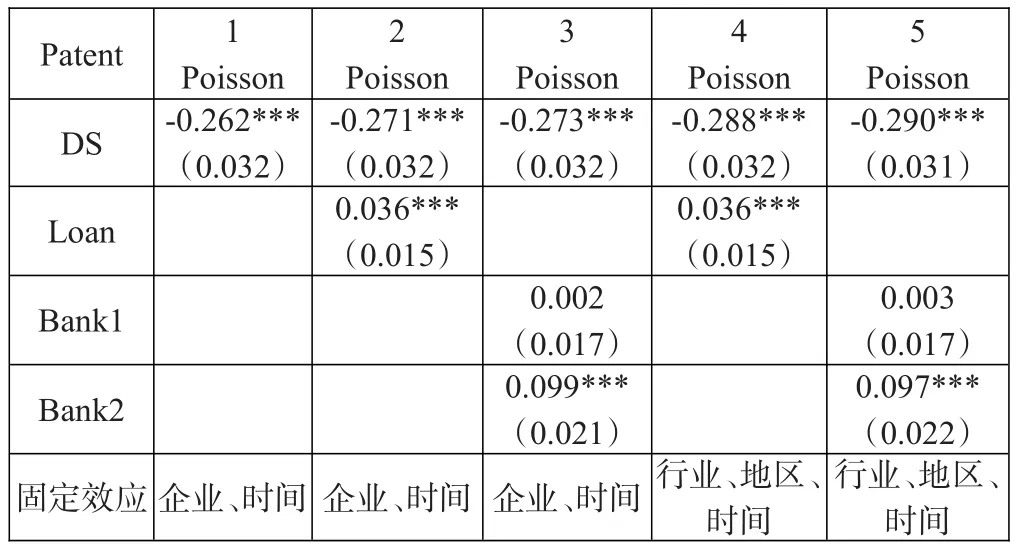

為了深入探討債務結構帶來的影響,本文引入Loan虛擬變量,如果企業在某一年獲得銀行貸款,則該虛擬變量賦值為1,否則為0,數據來源于國泰安數據庫(CSMAR)的上市公司銀行貸款數據庫,該數據庫搜集了1996年以來滬深上市公司定期和臨時公告,并從中獲得了公司獲得貸款具體信息,包括公司基本信息、發款銀行、起止日期、貸款類型等。本文進一步參考模型(2)進行估計,結果見表4。

當企業可以從多家銀行獲得貸款時,企業可能會從銀行的競爭中獲益,因為此時單個銀行對企業的約束程度降低,企業對貸款的支配權增大,可以將所籌集的資金用于研發投資等。另一方面,不同銀行對創新型項目的觀點不同,這種觀點的異質性也使得企業更容易從對項目比較樂觀的銀行那里獲得資金。對此,本文根據國泰安(CSMAR)上市公司銀行貸款數據庫,以沒有獲得銀行貸款組為參照變量,構造了Bank1、Bank2虛擬變量,當企業獲得的貸款來自單個銀行時,Bank1賦值為1,否則為0;當企業可以從多家銀行獲得貸款時,Bank2賦值為1,否則為0;本文將Bank1和Bank2引入方程,構造模型(2)進行回歸分析,進一步的估計結果見表4,限于篇幅,本文省略了其他控制變量的回歸結果。

表4給出了引入貸款銀行數目后的回歸結果,第2列的回歸結果顯示,代表是否獲得銀行貸款的虛擬變量Loan的回歸系數為正(系數為0.036)且高度顯著,由此可以證實假設2,即債務結構與企業創新之間的負相關是由于銀行貸款等關系型融資的創新效應小于債券等交易型融資的創新效應。這證實了企業獲得銀行貸款本身可以促進企業創新,即企業獲得貸款帶來的融資約束緩解效應大于銀行約束效應,但貸款對創新的作用要小于債券等交易型融資方式。

表4的第3列給出了銀行競爭帶來的實際效果,從回歸中可以看出,Bank1的回歸結果為正(0.002),系數很小且不顯著,這也說明相對于沒有獲得銀行貸款組,存在單一貸款銀行對企業創新能力的提升本身效果不大;Bank2的回歸系數為正(0.099)且高度顯著,這說明企業貸款行數量對企業創新績效也有影響,這證實了假設3,即當企業可以從多個銀行獲得貸款時,企業受到銀行的貸款約束程度會大大降低,企業的創新水平要比沒有貸款或從單一銀行獲得貸款高出約10.4%(exp(0.099)-1)。

表4:貸款銀行數目對企業專利申請數量的回歸

(四)進一步探討:關于創新與企業的財務績效

考慮到企業的融資績效還體現在財務績效上,本文進一步討論企業債務結構與創新績效和財務績效之間的關系。以往的研究多從債務的整體水平及期限結構角度分析其對企業財務績效的影響(奧爾特曼,2010;凌江懷、胡青青,2011;田美玉、孫敏,2009;許南燕,2010),對于企業債務結構的影響分析較少。參考陳正林、王彧(2014),杜琰琰、束蘭根(2015)的研究,本文構建了企業財務績效模型,通過模型(3)來衡量企業創新及債務結構對企業財務績效的影響。

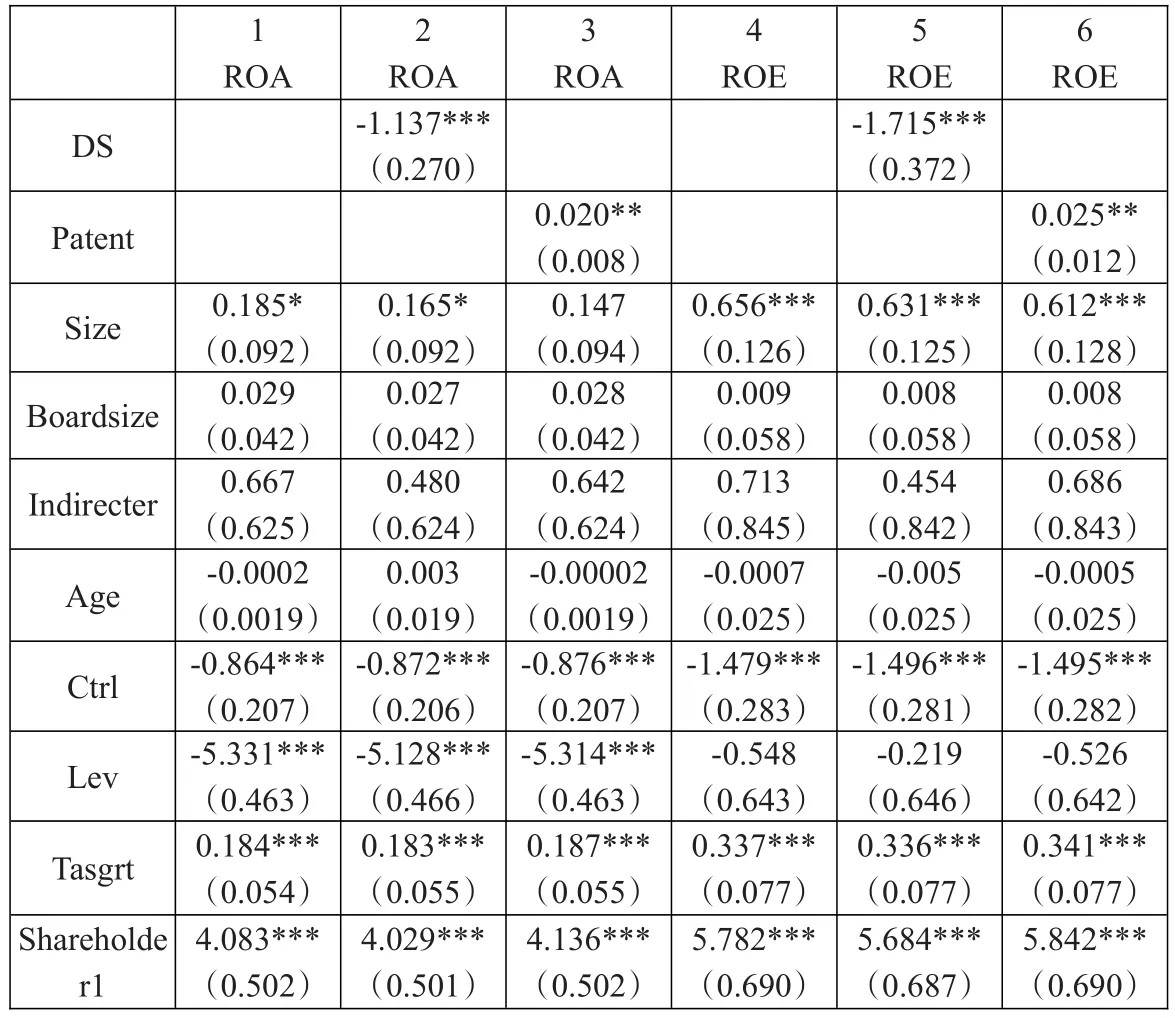

變量選擇方面,被解釋變量分別使用總資產收益率(ROA=凈利潤÷年平均總資產×100)、凈資產收益率(ROE=凈利潤÷股東權益凈額×100)作為衡量指標;解釋變量分別使用企業的債務結構DS和企業創新指標Patent來衡量;控制變量方面,參考同類文獻的做法,研究使用如下變量:資產負債率(Lev)、公司規模(Size)、公司投資機會(Tasgrt,用總資產的增長率來表示)、公司年齡(Age,使用企業的上市時間衡量)、大股東持股比例(Shareholder1)、大股東性質(虛擬變量Ctrl,1代表國有)、董事會效率(Boardsize,用董事會規模表示)、董事會獨立性(Indirecter,使用獨立董事的比例衡量),此外,本文還控制了行業和年度因素,回歸的結果如表5所示。

表5:債務結構、創新對企業財務績效的回歸

從回歸結果看,企業關系型債務比重對企業總資產收益率的回歸系數為負(-1.137)且在1%的水平上高度顯著,對凈資產收益率的回歸系數為負(-1.715)且高度顯著,這說明銀行貸款等關系型債務比重的上升將降低企業的財務績效。而通過創新指標對財務績效的回歸可以看出,企業的創新對企業資產收益率和凈資產收益率的回歸都為正(回歸系數分別為0.020 和0.025)且高度顯著,這說明創新的增加提高了企業的盈利水平。考慮到交易型融資比重上升對企業財務績效的影響機制尚不清晰,研究提供了一條債務結構對企業財務績效的影響路徑,即銀行貸款等交易型融資比重的上升會減少企業在創新方面的投資,并進而降低企業的盈利水平。

需要指出的是,企業關系型債務比重與創新和財務績效之間呈現負相關關系,這一結果與關系型債務指標是比率指標有關,且是相對于交易型債務的占比。實際上銀行貸款對企業創新和財務績效仍有促進作用,否則企業不會申請貸款,但其效果要顯著弱于債券等交易型融資方式。

(五)穩健性檢驗

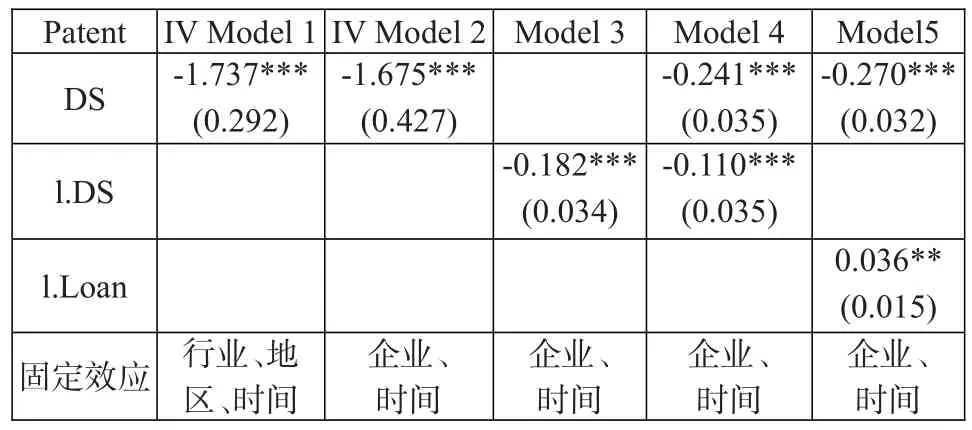

實證研究中,公司層面不可觀測的異質性可能會使得殘差項和解釋變量具有相關性,同時,更具有創新性的企業可能會更多通過債券市場融資,從而產生內生性問題,本文通過以下幾種途徑解決內生性問題:(1)控制行業、地區虛擬變量。(2)控制企業層面固定效應,通過設立企業虛擬變量,可以很大程度上控制企業異質性問題。(3)引入解釋變量的滯后項,滯后項的引入可以在很大程度上緩解因果關系帶來的內生性問題,即究竟是創新型企業更多通過債券市場融資,還是債券市場融資促進了企業更多用于創新,通過使用更高階的滯后項,回歸結果得出了相似的結論。

參考以往文獻,本文采用了工具變量法進行穩健性檢驗。由于工具變量需要滿足與企業融資方式密切相關,但和企業創新行為無關的條件,參考福爾坎德和彼得森(Faulkender和Petersen,2006)、阿吉翁、范里寧和津加萊斯(Aghion、Van Reenen和Zingales,2012)的研究,本文采用兩個工具變量:該公司在該年是否屬于滬深300指數和同年同行業其他企業的關系型融資比重的均值(按資產加權平均),表6的第1列和第2列給出了工具變量穩健性檢驗的結果。從回歸結果可以看出,關系型債務的系數仍然為負且在1%的水平上顯著,這證實了研究結論的穩健性。本文隨后引入各變量的二階滯后項進行檢驗,模型3—5反映了相應的穩健性檢驗結果,可以看出,關系型債務比重DS的二階滯后項l.DS的系數仍然為負,而銀行貸款虛擬變量的回歸系數仍然為正,且分別在1%和5%的顯著性水平上高度顯著,這進一步證實了研究結論的穩健性。

另外,本文還使用其他企業指標替換現有的控制變量進行回歸,這些穩健性檢驗都支持回歸分析的結論。限于文章篇幅,本文沒有給出所有的回歸結果。

表6:穩健性檢驗結果

五、結論

根據以上研究分析,本文得出以下主要結論:(1)本文使用A股上市公司的財務數據和專利申請數據,檢驗了債務結構與企業創新的關系,發現銀行貸款等關系型債務比重與企業創新之間呈負相關關系;(2)企業創新與關系型債務的比重負相關是因為關系型融資對企業創新的促進作用要弱于交易型融資;(3)銀行競爭會促進企業創新,即當相對于從單個銀行獲得貸款的企業,從多個銀行獲得貸款的企業創新水平較高;(4)債務結構會影響企業財務績效,關系型融資比重上升會降低企業的創新投資,并進而降低企業的盈利水平。

本文的結論具有重要的政策意義。第一,相比銀行貸款等關系型融資方式,企業債券等交易型融資的發展對于企業創新活動有更強的促進作用,而企業創新投資有助于提高企業的競爭力,進而提高企業的盈利能力和發展前景,因此,加快發展和完善資本市場對促進企業創新有著重大的意義。第二,銀行競爭會促進企業創新,目前我國銀行體系集中度較高,這樣的融資環境對企業的創新有不利的影響。因此,我國應該進一步改善銀行業結構,鼓勵中小銀行的發展,促進銀行業競爭以提高市場效率,為企業創新和轉型升級創造良好的融資環境。當然,本研究也有自身局限性,本文的關注點主要是企業債務結構與創新之間的關系,關于企業債務結構與企業創新之間的作用機制,本文沒有進行深入探討,有待于以后進一步研究。

[1]Alexder Gerschenkron.1962.Economic Backwardness In Historical Perspective[M].The Belknap Press Of Harvard University Press.

[2]Allen,Stock Markets&Resource Allocation.1993. Capital Markets&Financial Interrnecliation[M].Cambridge University Press.

[3]Allen N.Berger,Gregory F.Udell.1995.Relationship Lending and Lines of Credit in Small Firm Finance[J]. The Journal of Business,68.

[4]Bolton,P.And Scharfstein,D,S.1996.Optimal debt structure and the number of credits[J].Journal of Political Economy,104.

[5]Boot,A.V.Thakor.2000.Can relationship banking survive competition?[J].Journal of Finance,4(2).

[6]Brown,James,Martinsson,Gustav,and Petersen Bruce.2012.Do Financing Constraints Matter for R&D?[J]. European Economic Review,56.

[7]David,P.,O’Brien,J.And Yoskikawa,T.2008.The implication of debt heterogeneity for R&D investment and firm performance[J].Academy of Management Journal,51.

[8]Dewatripont,E.Maskin.1995.Credit&Efficiency in Centralized&Decentralized Economies[J].Review of Economic Studies 62.

[9]Diamond,Douglas.1984.Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies,51.

[10]Hall,B.2002.The Financing of Research and Development[J].Oxford Review of Economic Policy,Vol.18.

[11]Julian Atanassov.2015.Arm's Length Financing and Innovation:Evidence from Publicly Traded Firms[J/OL]. forthcoming,Management Science.

[12]Jensen,M..1986.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,Vol.76(2).

[13]Jess Cornaggia,Yifei Mao,Xuan Tian,and BrianWolfe.2013.Does banking competition affect innovation[J]. Journal of Financial Economics,Volume 115,Issue 1.

[14]Macey,Miller.1997.Universal banks are not the answer to America's corporate governance problem[J].Journal of Applied Corporate Finance 9(4).

[15]Manso,Gustavo.2011.Motivating innovation[J]. Journal of Finance 66.

[16]Morck R,Masao.1999.Banks&Corporate Control in Japan[J].Journal of Finance 54(1).

[17]Rajan,Raghuram,Zingales,Luigi.2003.Banks and Markets:The Changing Character of European Finance [J].European Central Bank 2nd Annual Conference.

[18]Scherer,F..1984.New Perspectives on Economic Growth and Technological Innovation[J].Brookings Institution Press.

[19]Solow,Robert.1957.Technical change and the aggregate production function[J].Review of Economics and Statistics,39.

[20]Weinstein,Y.Yafeh.1998.On the Costs of a Bank-Centered Financial System:Evidence from the Changing Main Bank Relations in Japan[J].Journal of Finance 53(2).

[21]陳正林,王彧.供應鏈集成影響上市公司財務績效的實證研究[J].會計研究,2014,(2).

[22]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,(1).

[23]李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010,(5).

[24]李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創新?——基于中國上市公司融資結構與公司創新的研究[J].金融研究,2013,(2).

[25]李科,徐龍炳.融資約束、債務能力與公司業績[J].經濟研究,2011,(5).

[26]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J/OL].經濟研究,2015工作論文.

[27]凌江懷,胡青青.上市公司融資結構與經營績效相關分析——基于2003—2010年廣東省上市公司分行業面板數據的考察[J].華南師范大學學報(社會科學版),2011,(12).

[28]溫軍,馮根福.異質機構、企業性質與自主創新[J].經濟研究,2012,(3).

[29]溫軍,馮根福,劉志勇.異質債務、企業規模與R&D投入[J].金融研究,2011,(1).

[30]楊勇,黃曼麗,宋敏.銀行貸款、商業信用融資及我國上市公司的公司治理[J].南開管理評論,2009,(12).

Will the Debt Financing Mode Affect the Corporate Innovation?——Empirical Evidence from A-share Listed Companies in China

Liu Bo

(School of Economics,Peking University,Beijing 100871)

Using the financial data and patent application data of 2011 listed companies in China from 2002 to 2013,this paper does an empirical research on the impact of different debt financing modes on corporate innovation. The empirical results show that the corporate financing modes has a significant correlation with its innovation capacity,and the proportion of relational financingagainst the debt has a negative correlation with its innovation capacity.The major reason is that the role of relational financing is smaller than that of arms-length financing in promoting corporate financing and that the banks'competitiveness can help stimulate the corporate innovation.The conclusion of the paper is still after controlling endogeneity by applying the instrument variables.

corporate innovation,debt financing,relational financing,arms-length financing

F830.91

A

1674-2265(2016)02-0009-08

(特約編輯 張立光;校對 SZ,GX)

2016-1-15

本文受國家公派訪問學者項目([2014]3018)資助。

劉博,男,山東聊城人,北京大學經濟學院博士研究生,研究方向為金融市場、銀行與宏觀經濟。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21