管理者能力、產品市場競爭與真實盈余質量

2016-05-30 04:57:24潘前進

現代管理科學 2016年1期

摘要:高層管理者作為企業的日常經營管理人和投資戰略的實際執行人,其對資產運用管理能力的高低必然影響公司的盈余信息的質量,但如何影響一直缺乏實證檢驗。文章以我國滬深A股2003年-2013年上市公司為研究樣本,實證檢驗了這一問題。結果表明,隨著管理者管理能力的提高,公司真實盈余管理的程度相對更高;行業內產品競爭程度的提高有利于緩解管理者管理能力與真實盈余質量之間的負相關性,降低公司真實盈余管理的程度。

關鍵詞:管理者能力;真實盈余質量;產品市場競爭度;配置效率

一、 引言

企業是一系列契約的組合(Jensen & Meckling,1976)。如果企業與管理者能夠簽訂完備的契約并如約履行,管理者就會為企業的利益長遠服務。然而現實中,由于人的有限理性及市場環境的復雜和不確定性,契約往往是不完備的(張維迎,1996)。由于兩權分離,委托人和受托人的利益并不總是一致的,管理者有動機披露對自己有利的盈余信息。而已有的研究文獻大都是檢驗管理者背景特征或效率如何影響應計盈余管理(張兆國等,2011),忽略了管理者管理能力對公司真實盈余管理的影響。而隨著我國會計準則和內部控制體系的不斷完善,外部監管部門和執法部門監管力度的日趨加強,公司管理層運用應計項目調整利潤的空間變得越來越小(林芳、許慧,2012)。有效地公司治理機制和外部治理環境能增強公司管理者盈余信息披露的質量(薄仙慧、吳聯生,2009)。產品市場的競爭有助于公司信息的及時和充分披露,便于利益相關者對生產同一產品的不同公司之間進行比較,使得其對管理者的能力和努力程度認識的更為清楚(Meyer et al.,1997)。中國證券市場是一個轉軌經濟加新興的市場,聲譽、職業前景和薪酬合約等激勵管理者披露較高質量盈余信息的這些因素的作用可能十分有限(黃永安等,2011)。在中國獨特的市場背景下,管理者的能力對公司的真實盈余質量產生什么樣的影響以及產品市場競爭能否顯著的改善兩者之間的關系,是一個值得深入探討而目前文獻研究甚少的問題。

與已有研究文獻相比,本文研究的意義在于:第一,將公司高層管理者納入了公司真實盈余質量的研究框架,基于非同質的角度考察了我國資本市場中管理者對真實盈余管理質量的影響;第二,實證檢驗結果表明隨著管理者能力的增強,企業真實盈余管理的程度卻在增加,而產品競爭程度能顯著的降低兩者之間的關系,一定程度上豐富了高層管理者、產品競爭程度及真實盈余管理之間關系的研究成果。

二、 理論分析與研究假設

1. 管理者能力與真實盈余質量。信息是資本市場有效運轉的基礎。公司披露的財務報告所蘊含的信息含量多少及質量高低極大的影響資本市場是否能夠有效運轉,也是外部投資者做出是否購買、繼續持有或者出售公司有價證券等投資決策的重要依據。中國從20世紀80年代初開始,國有企業改革先后經歷放權讓利、利改稅、撥改貸及建立現代企業制度等不同的階段。一方面,國有企業隨著改革的不斷深入逐漸完成了股份制改造,管理者也擁有了越來越多的公司決策權(Fan et al.,2010);另一方面,股權屬于全體人民的屬性使得無法直接對國有企業管理者進行有效監督,再加上現有體制對管理者的激勵不足,使得其既有能力又有動機通過會計準則賦予的會計政策選擇的權利操縱財務報告披露的信息。管理能力強的管理者有可能利用對宏觀和行業環境、國家的相關政策有更準確的了解,進行更多的應計盈余管理(黃永安等,2011)。而隨著我國會計準則和內部控制體系的不斷完善,外部監管部門和執法部門監管力度的日趨加強,管理能力強的管理者有可能更多的對真實盈余進行管理,從而達到攫取私利為目的的權利尋租行為。基于以上分析,提出如下假設:

假設1:假設其他條件相同,公司管理者能力與真實盈余質量之間的關系為負相關。

2. 產品市場競爭對管理者能力與真實盈余質量之間關系的影響。產品市場競爭是制約內部人信息披露質量的一種重要外部機制(伊志宏等,2010)。一方面,產品市場競爭有助于外部投資者利用同行業競爭對手的相對業績對來衡量所投資公司的績效,相互的比較衡量有利于降低信息不對稱的程度,便于投資者判斷管理者努力工作的程度和其管理能力。產品市場競爭的程度越高,投資者越能對公司管理者進行更有效的監督,越能減少公司管理者盈余操縱的可能(王雄元、劉焱,2008)。另一方面,產品市場的競爭程度的提高會增加無法獲得或有效配置資源的公司破產清算的可能性,而破產清算會使公司管理者的利益受損,這會迫使公司的管理者不得不努力工作,提高信息披露的質量以吸引資源的擁有者從而獲得資源,提高資源的配置效率從而改善公司的業績。基于此,提出如下假設:

假設2:假設其他條件相同,市場競爭程度的越高能減弱管理者管理能力與真實盈余質量的負相關性。

三、 研究設計

1. 數據來源與樣本選擇。本文選取2003年~2013年滬深兩市A股主板上市公司為初始樣本。在研究過程中,對初始成本進行了以下處理:(1)剔除了金融保險類及被ST、PT等特殊處理的公司(2)剔除了已退市及交叉上市的公司;(3)剔除了數據有缺失的公司;(4)剔除了樣本量較少的印刷業和其他制造業公司。為避免極端值的影響,對所有連續變量均1%縮尾處理。

2. 變量定義。

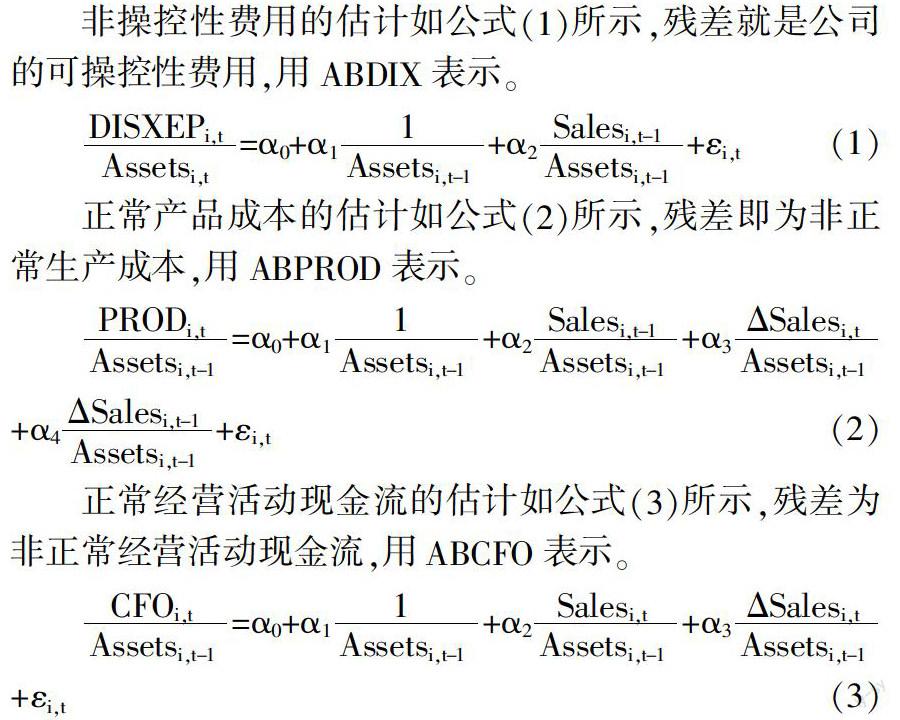

(1)真實盈余管理。真實盈余質量(RE)是通過真實盈余管理的程度進行衡量的。參照Roychowdhury(2006)的方法,用操控性支出、非正常生成成本和非正常經營活動現金流來表示真實盈余質量。

在公式(1)至(3)中,DISXEP為銷售費用和管理費用之和;Assets為期末資產總額;Sales為銷售收入,Scost為產品銷售成本,PROD為產品生產成本,CFO為經營活動產生的現金流量凈額。參照Chi等(2011)的思路,RE=-abs(-ABDIX+ABPROD-ABCFO)。

(2)管理者能力。管理者能力是指高層管理者在其他條件既定的情況下,有效利用公司既有的資源創造產出的能力。Demerjian等(2012)先用數據包絡分析(DEA)計算出企業全效率,再對之進行分離出管理者影響部分的方法,由于簡單直觀,又能對每個公司每年的管理者能力進行計量,已被很多文獻采用(Cornaggia et al.,2014等)。該方法首先用數據包絡分析方法(DEA)分行業計算單個公司的全效率值,如模型(4)所示。然后,對公司效率值進行Tobin回歸,如模型(5)所示。由于公司效率不僅受管理者能力的影響,還受到公司其他因素的影響,把其他主要因素的因素分離出去,剩下的就是管理者能力的影響,即管理者能力。

四、 實證結果與分析

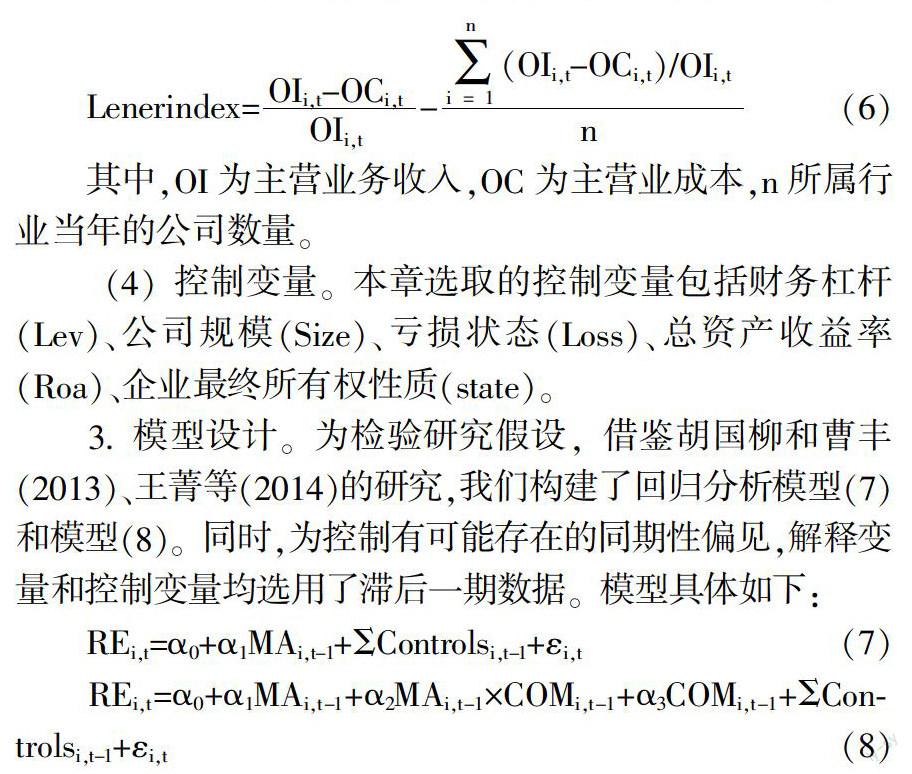

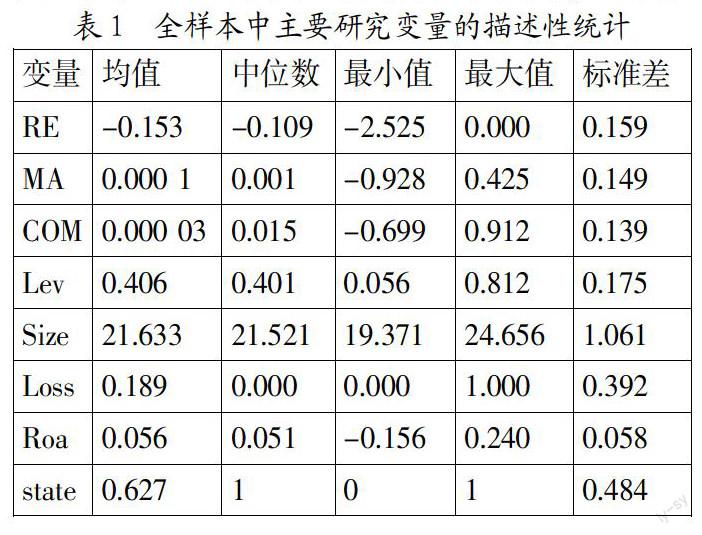

1. 主要變量描述性統計。表1列示了樣本中各主要研究變量的描述性統計結果。從該表可以看出,RE的最小值是-2.525,最大值是0,表明上市公司存在運用真實盈余管理調節利潤的行為。管理者的能力(MA)的最小值為-0.928,最大值為0.425,表明管理者運用資產創造產出的能力差異較大。產品市場競爭度(COM)的最大值為0.912,最小值為-0.699,表明不同行業之間的競爭程度差異很大,這符合中國的市場經濟的現實情況,有的行業競爭激烈,有的行業壟斷程度較高。控制變量中資產負債率(Lev)均值為40.6%,說明中國上市公司運用平均負債水平較高。虧損狀態(Loss)的均值為18.9%,說明中國上市公司中財務報告中的虧損比例平均不到20%,總體狀況還比較好。最終控制人性質state的均值為62.7%,說明國有控股的比例比較高,而非國有的比例相對較低。

2. 回歸結果分析。表2列示了管理者管理能力、產品競爭程度與盈余質量關系的回歸結果。從中可知,無論是全樣本、國有控股或非國有控股子樣本中,真實盈余質量(RE)均與滯后一期的管理者管理能力(MA)的系數均在1%水平下顯著為負,這表明隨著高層管理者的管理能力的增強,其更可能利用對未來宏微觀環境及會計政策的準確預判,進行更多的真實盈余管理操作,從而降低了公司真實盈余的質量。假設1得到支持。管理者能力與產品競爭程度的交叉項系數均為正,且都在1%的水平上顯著,與管理者能力與真實盈余質量的系數符號相反,說明公司產品競爭程度的提高能緩解管理者對真實盈余管理操作的程度,提高公司的真實盈余質量。假設2得到支持。控制變量中,負債水平、虧損狀態、資產回報率均與真實盈余質量顯著負相關,說明負債水平高、處于虧損狀態和資產回報率高的公司都易更多的采用真實盈余管理手段對盈余進行管理。

3. 穩健性檢驗。為檢驗研究結論是否具有穩健性,文章進行以下穩健性檢驗:(1)重新界定了第t年的真實盈余質量。用t年的真實盈余質量用-abs(ABPROD-ABDIX)表示,回歸結果沒有實質性變化。(2)選取部分時間段的數據進行估計,如選擇2009年~2013年數據重新進行估計,回歸結果沒有實質性變化。這些測試表明上述結論是穩定可靠的。

五、 研究結論與啟示

盈余質量的影響因素一直是近年來學者們研究的重要課題之一,而高層管理者作為企業的日常經營管理人和投資戰略的實際執行人,其管理能力的高低必然影響公司的盈余信息質量,但如何影響一直缺乏實證檢驗。本文研究表明,隨著管理者管理能力的提高,其真實盈余管理的程度相對更高;行業內產品競爭程度的提高有利于緩解管理者管理能力與真實盈余質量之間的負相關性,降低公司真實盈余管理的程度,提高其盈余質量。

本文的研究不僅豐富了管理者管理能力如何影響公司盈余質量方面的文獻,而且對當前全面深化企業改革也具有重要的借鑒意義。研究結論啟示我們在全面深化改革的當前應加快完善經理人市場,充分發揮職業聲譽、前景、薪酬合約等對管理者的約束機制;應分類推進國企混改,全面引入競爭機制,以制約管理者提高公司盈余信息質量,降低信息的不對稱性,提高資本配置的效率。

參考文獻:

[1] Jensen M C, Mcckling W H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.

[2] 張維迎.所有制、治理結構及委托代理關系[J].經濟研究,1996,(9):3-14.

[3] Demerjian, P., B.Lev, and S.McVay.Quantifying managerial ability: A new measure and validity tests[J].Management Science, 2012,58(7):1229-1248.

[4] 薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009,(2):81-88.

基金項目:2014年河南省高等學校哲學社會科學創新團隊支持計劃(項目號:2014-CXTD-10);2015年河南省科技廳軟科學項目(項目號:152400410530);2015年國家自然科學基金面上項目(項目號:71573086)。

作者簡介:潘前進(1978-),男,漢族,河南省周口市人,華北水利水電大學副教授,中國人民大學商學院博士后,研究方向為財務金融理論與實務。

收稿日期:2015-11-14。