我國稀土產業“出口貧困化”增長困境及應對策略

2016-05-30 09:16:21牟小剛牟小軍

經濟研究導刊 2016年11期

牟小剛 牟小軍

摘 要:針對我國稀土行業多年來面臨的貧困化增長困境,運用統計性描述的方法,分析了我國稀土行業貧困化增長的現狀并闡述其原因。認為其主要原因是供給大量增加、產業鏈前端產能過剩、高端應用欠缺、持續創新動力不足、行業集中度低導致產業難以實現優化升級。同時提出應通過實施總量控制和出口管理,打造產業集群,增強自主創新能力,提高行業集中度,完成從初級產品的加工出口向以高端應用、高附加值為主的發展階段轉化。

關鍵詞:稀土產業;“出口貧困化”;自主創新能力

中圖分類號:F427 文獻標志碼:A 文章編號:1673-291X(2016)11-0186-04

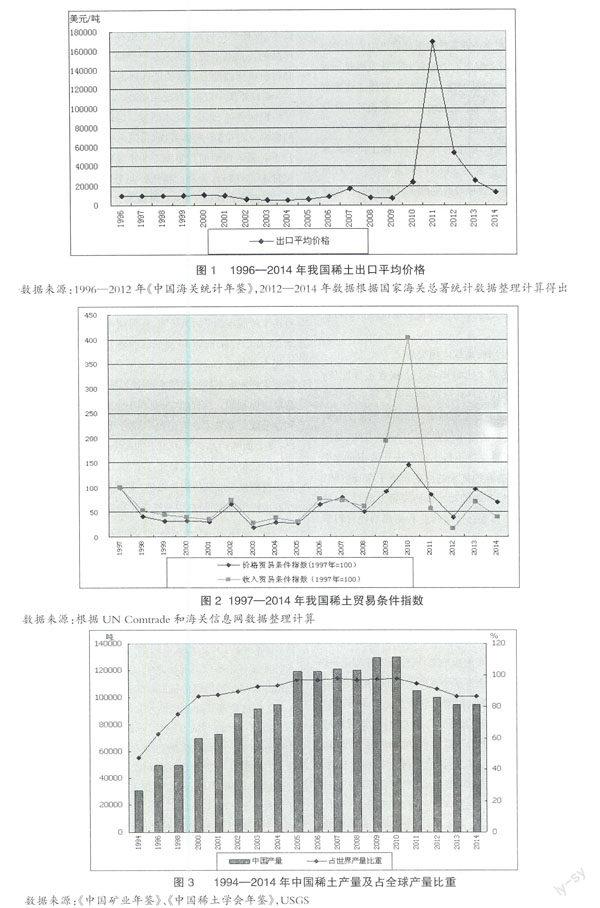

1.出口價格低迷

按照我國在世界稀土市場上的資源比較優勢和壟斷優勢,理應獲得壟斷利潤和定價權。但遺憾的是,近年來,我國稀土行業卻呈現出產量不斷擴大,而出口平均價格和創匯能力不斷下降的局面,甚至出現全行業虧損而不得不限產保價的困境。圖1所示,1996年我國稀土出口均價為9 800美元/噸,2014年出口均價為13 504美元/噸,期間價格漲幅僅為37.8%;而同期基本金屬價格漲幅都維持在400%以上。除了2011年由于國家大幅削減出口配額總量,以及提高原礦資源稅稅額標準和出口關稅,再加之資金炒作因素使得當年出口均價大幅上漲到歷史最高的169 000美元/噸之外,過去近二十幾年間,我國稀土出口均價基本維持在低位徘徊,這使得行業內正規生產企業不僅沒有獲得貿易利益反而處在微利或虧損狀態。

2.貿易條件惡化

貿易條件指數是指出口商品價格指數與進口商品價格指數的比例,即出口品換回進口品的比例,反映該商品的出口價格優勢和競爭力的變化趨勢[1]。比較期貿易條件指數大于基期指數,則出口品能夠換回更多進口品,出口支付進口的能力增強,貿易條件優化;反之,則是出口品換回的進口品數量下降,出口支付進口的能力減弱,貿易條件惡化。圖2所示,基期1997年價格貿易條件指數和收入貿易條件指數等于100。在近20年中,我國稀土價格貿易條件指數僅在2010年超過基期,達到147,其余年份都小于基期;而收入貿易條件指數也僅在2009和2010年超過基期,分別達到194和403,其余年份也都小于基期。這充分說明,我國擁有的稀土資源絕對優勢,不僅沒有使行業從稀土出口中獲得貿易利益,反而整個行業的貿易條件持續多年惡化,陷入貧困化增長困境。

3.生態環境污染

目前,我國稀土中上游開采、分離冶煉企業數量眾多,呈現“小、散、亂”的局面。絕大部分企業粗放經營、技術設備落后、環保意識不強,為了追求企業自身利潤最大化而隨意排放有害廢水、廢氣和廢渣,嚴重破壞地表植被,造成地下水資源污染和土壤酸化;同時,在冶煉、分離過程中產生的大量有毒有害氣體和粉塵顆粒物給公眾的生命健康帶來嚴重危害。目前多數稀土選冶企業仍然使用池浸工藝的落后方法,這種工藝每開采1噸稀土要破壞200平方米的地表植被,剝離300平方米表土,造成2 000立方米尾砂,每年造成1 200萬立方米的水土流失[2]。很多這樣的企業卻沒有承擔環境污染成本,從而造成稀土市場價格嚴重扭曲,無法對環境外部成本進行充分補償。從某種意義上說,稀土開采所造成的生態環境恢復治理成本已經遠遠超過其資源本身帶來的經濟價值。

二、我國稀土產業“出口貧困化”增長的原因

1.大企業過度開采和小企業私挖盜采導致供給大量增加

多年來,我國稀土行業缺乏有效監管和行業發展長遠規劃,企業為了追求自身利潤最大化,不斷加大對稀土資源的礦產開發,甚至部分違法違規小企業由于無須承擔環境污染和資源破壞的成本,在利益的驅使下,私挖盜采、買賣加工非法稀土礦產品、違規生產等,使得國際市場稀土供應大量增加。1994年我國稀土產量為30 600噸,占全球產量比重47.44%,到2010年產量達到頂峰時期的130 000噸,占全球產量比重97.7%,十幾年間產量增幅達到驚人的324.8%。從2010年以后,我國開始收緊稀土總量控制計劃、削減出口配額、提高出口關稅稅率,稀土年產量有所下降,但2014年仍然維持在95 000噸,占全球產量比重86.4%,如圖3所示。從某種程度上說,我國以占世界23%的儲量,供應了全球80%以上的產量,這對于一個具有戰略優勢地位的資源行業來說,顯然是不可持續的。

2.產業鏈前端產能過剩,高端應用欠缺

我國多年來一直在稀土出口市場上占據著主導地位,但這種主導地位僅僅體現在產業鏈前端的原礦開采和分離冶煉方面,而高端應用卻一直發展滯后。目前全國稀土分離冶煉產能30多萬噸,而市場需求僅在12萬—15萬噸,造成分離冶煉企業為維持正常生產不得不從非法開采小企業手里采購原礦,這無形中為私挖亂采的原礦留下了市場空間。同時,由于企業缺乏轉型升級的動力和研發資金的投入,稀土在我國的應用也主要體現在傳統行業和初級功能材料領域,如輕工紡織、玻璃陶瓷、冶金機械、磁性材料、拋光材料等,而高技術、高附加值的深加工及應用產品銷售額占行業總收入的比例不足5%[3]。這種產業鏈前端產品過剩,而高端產品不足的困境已經嚴重制約了我國稀土行業的轉型升級和持續發展能力。

3.創新動力不足

正如熊彼特在其1912年出版的著作《經濟發展理論》中指出,創新是把一種新的生產要素和生產條件的“新結合”引入生產體系[4]。從宏觀角度講,創新是轉變經濟發展方式的必然要求,也是增強經濟持續發展動力的關鍵;從微觀角度講,是提高要素使用效率、提升產品結構、增加產品附加值、增強企業核心競爭優勢的關鍵。當前,我國稀土行業處于“生產大國、科研小國、專利受制”的尷尬局面[5],整個行業普遍存在創新動力不足,初級生產要素(自然資源、資金)占有優勢,高級生產要素(技術、品牌、人才等)處于劣勢。而決定我國稀土產業國際競爭力的關鍵在于高級生產要素,這些都無法從外部獲得,只能靠自身的智力創造。目前我國在稀土產業上所取得的技術進步也僅體現在上游的原地浸礦開采技術、模糊萃取分離技術,而制造高端功能材料和終端應用產品的技術基本被發達國家所壟斷;同時,在高端人才培養和科研機構輔助方面做的還遠遠不夠。

4.行業集中度低,缺乏定價權

根據齊蘭、張學東(2015)在《跨國公司對中國稀土產業的影響及對策》中測算,目前我國離子型稀土產品CR4僅為23.2%,屬于典型的競爭型產業市場結構;而同期,我國出口到日本、美國、意大利的稀土產品分別占總額的43%、31%、9%,三者總和達到了83%,可見買方具有很強的壟斷性和市場影響力。目前國內從事稀土礦產開發和冶煉分離及一般功能材料生產的企業數量達900多家,但絕大部分都是屬于缺乏市場競爭力的小企業,甚至是違法違規生產企業,與正規大企業相比,在經營環境、稅收成本、環境成本方面都存在巨大的差異。以江西贛州稀土精礦TREO>90%為例,正規企業直接生產成本為7 萬元/噸,環保成本3萬—4 萬,加稅后成本20 萬元左右,而2014 年底江西稀土精礦價格為18 萬元[6];正規大企業生產必然產生虧損,而眾多違規生產小企業由于逃避了環保成本和稅收成本,即使以較低的價格銷售,也能夠獲取豐厚利潤。這樣,大企業和小企業之間必然產生嚴重的利益分歧。如果大企業想要掌握定價權,拉高價格銷售并出口,就會面臨產品銷售不出去的困境,從而造成違規生產小企業的低價稀土產品大量充斥市場;而如果大企業為了保住市場份額也采取低價銷售策略,那我國稀土行業就難以真正奪取國際市場定價權,以致缺乏價格影響力[7]。

1.實施總量控制計劃和出口管理

必須提高其市場準入門檻,同時嚴格執法。對于私挖盜采、違規生產、出口走私行為進行嚴厲打擊,追繳采礦企業未足額繳納的稀土增值稅、礦產資源稅及補償費、排污費等稅費,化解違規生產的低成本問題[8],從而徹底從根本上斬斷稀土行業多年來形成的非法開采、生產、出口黑色利益鏈條,為平衡好出口量和出口價格之間的關系奠定良好的政策環境。

2.打造集聚效益明顯的產業集群

邁克·波特的“鉆石模型”理論告訴我們,一個產業要想在國際市場上獲得較強的競爭力,該產業的競爭優勢絕不能建立在初級生產要素上,而要建立在產業集群之上[9]。我國應該通過金融、財政、稅收等相關政策引導和扶持以稀土資源為核心的產業集群形成。運用資源稅和環境稅,并通過市場的方式對上游原礦開采和分離冶煉企業進行優勝劣汰;以稅收優惠和專項資金,扶持新技術研發、新產品開發,以及相關應用型產業的發展。

3.增強自主創新能力,實現產業優化升級

政府必須予以高度重視、合理引導,通過設立專項資金,大力扶持有實力的企業與高等院校、科研院所開展綠色采選、冶煉環保技術、共性關鍵技術、功能新材料、元器件研發,建立以企業為主體的高新技術自主創新體系[10],不斷推進稀土高端應用技術產業化,盡早完成從初級產品的加工出口向以高端應用、高附加值為主的發展階段轉化,從而提高稀土資源價值和實現產業優化升級。

4.推進行業內并購重組,提高行業集中度

應該采取多種手段和政策,提高行業準入門檻,加快行業整合。可以由包鋼稀土、廣晟有色、中鋁集團、五礦集團、贛州稀土集團和廈門鎢業股份有限公司6家龍頭企業為首進行行業內并購和資源整合,最終將全國稀土企業整合組建為2—3家大型企業。這樣,既解決了眾多稀土企業間的無序競爭,也使得資源開發、冶煉分離和市場流通、出口管理等問題得到有效改善,促使整個行業健康發展。

參考文獻:

[1] 薛榮久.國際貿易[M].北京:對外經濟貿易大學出版社,2008:136-139.

[2] 國務院新聞辦.中國的稀土狀況與政策[R].北京:中華人民共和國國務院,2012.

[3] 劉艷,饒振華.江西稀土產業競爭力分析[J].江西有色金屬,2008,(3):3-7.

[4] 約瑟夫·熊彼特.經濟發展理論[M].何畏,易家詳,等,譯.北京:商務印書館,1991:270-299.

[5] 陳果,張壽庭.我國稀土定價權的影響因素及應對措施[J].中國礦業,2011,(12):55-59.

[6] 中國產業信息. 有色金屬行業發展情況及需求變化[EB/OL].[2015-07-29] http://www.chyxx.com/industry/201507/331894.html.

[7] 牟小剛,馬杰,朱青.我國對鐵礦石進口價格話語權的缺失及應對策略[J].對外經貿實務,2013,(10):29-32.

[8] 劉小芳,康泰瑋.2014年稀土行業政策法規回顧[J].稀土信息,2015,(3):30-33.

[9] 劉亦晴,許春冬.“鉆石模型”框架下的江西稀土發展分析[J].江西理工大學學報,2012,(6):45-48.

[10] 廖澤芳,劉可佳.中國稀土的國際定價地位研究[J].對外經濟貿易大學學報,2011,(3):59-66.