水利水電工程營運能力與盈利能力的相關性分析

2016-05-30 06:18:43丁皓慶

企業科技與發展 2016年2期

丁皓慶

【摘 要】利潤是一個工程賴以生存的基礎,如何保證其盈利能力,是所有利益相關者都關心的話題。若能找出影響工程盈利能力的因素,就可以在一定程度上保證甚至提高工程的利潤水平。文章以水電行業領軍企業——中國葛洲壩集團股份有限公司和水利行業代表企業——甘肅大禹節水集團股份有限公司為例,通過回歸分析,研究水利水電工程經營能力與盈利能力的相關性,從而通過控制工程營運能力的各項構成要素,達到增加盈利的目的。

【關鍵詞】水利工程經濟;回歸分析;經營能力;盈利能力

【中圖分類號】TV512 【文獻標識碼】A 【文章編號】1674-0688(2016)02-0111-04

0 引言

盈利能力是一個企業最為關鍵的能力,企業股東們自然最為關心盈利能力的相關指標。諸多因素會直接或間接影響一個公司或者企業的盈利,企業的經營能力與其盈利能力有著密切的聯系。本文采用回歸分析法,對企業的經營能力與盈利能力的相關性進行初步研究,通過建立評估模型,并用具體實例,對二者的相關性提供實證,從控制經營要素的角度,提出增強盈利能力的措施。

1 回歸分析方法及工具

回歸分析是確定2種或2種以上變量間相互依賴的定量關系的一種統計分析方法,是分析各變量存在相關性的基本方法。若提取的自變量和因變量的數據值基本可以形成一條直線,即證明它們存在高度的正相關,這種回歸分析稱為一元線性回歸分析。找到分析數據的內在規律后,可通過趨勢線進行預測。

回歸分析可利用excel電子表格的數據分析中的回歸分析求解,其中在excel的回歸分析輸出表中有以下幾個重要的參數。

(1)R2稱為方程的確定性系數,其數值越接近1,因變量對自變量的解釋能力就越強。一般大于90%可認為基本有相關性。

(2)F檢驗即顯著性水平,一般大于0.05以上可認為有意義,意味著回歸方程中至少有一個系數的相關性是顯著的。

2 營運能力與盈利能力

2.1 營運能力指標——總資產周轉率

營運能力是指企業的經營運行能力,即企業使用資金經營業務并獲取利潤的能力。營運能力反映了企業資產經營和獲得利潤的效率,企業的營運能力越強,獲利能力越強,償債能力越強。衡量企業營運能力的指標主要有總資產周轉率、固定資產周轉率、流動資產周轉率、應收賬款周轉率和存貨周轉率等5個重要指標;其中,總資產周轉率是綜合評價企業全部資產經營質量和利用效率的重要指標。

總資產周轉率是指企業在一定時期業務收入凈額同平均資產總額的比率。周轉率越大,說明總資產周轉越快,獲利能力也越強。計算公式如下:總資產周轉率(次)=營業收入凈額/平均資產總額。

2.2 盈利能力指標——基本每股收益

盈利能力是指企業獲取利潤的能力,作為一定時期公司經營績效成果的表現。利潤率越高,利潤絕對值越大,盈利能力就越強。實際分析中,我們經常采用基本每股收益、市盈率、每股股利、每股凈資產等具體指標來評價一個公司的盈利能力。

基本每股收益是指企業應當按照屬于普通股股東的當期凈利潤,除以發行在外普通股的加權平均數,從而計算出的每股收益。它是分析每股價值的一個關鍵指標,簡單來說就是公司某一時期凈收益與股份數的比值。計算公式如下:普通股每股利潤=(稅后利潤-優先股股利)/發行在外的普通股平均股數。

3 水利水電行業代表性公司概況和回歸分析

3.1 水利水電工程營運能力與盈利能力的回歸分析思路

計量經濟模型是運用經濟理論、數學、統計學和計算機技術推斷經濟變量之間的關系做出的數值估計的一種數量分析模型。它是通過對各變量之間的關系進行分析,對假設的檢驗,從而對未來的公司盈利能力進行預測的方法,以便為經濟決策服務[1]。

本文采用回歸模型分析水利水電工程經營能力與盈利能力的相關性。假設經營能力中的總資產周轉率為因變量,盈利能力中的基本每股收益為自變量。

此次回歸分析研究的主要步驟如下。

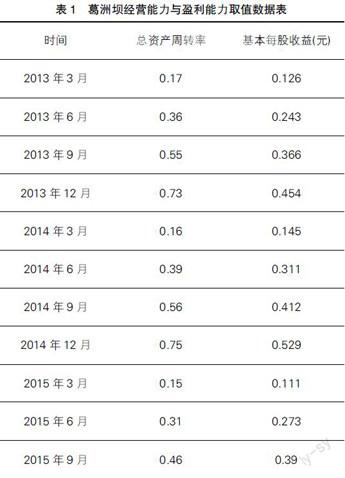

(1)對水利水電相關代表性企業2013年3月—2015年9月期間,每個季度的業務收入凈額和平均資產總額進行取值,其之比為總資產周轉率,代表營運能力;普通股股東的當期凈利潤和發行在外普通股的加權平均數,其之比為每股收益,代表盈利能力。

(2)列出2013年3月—2015年9月期間總資產周轉率與基本每股收益的數據,用excel數據分析工具中的回歸分析進行求解,得出結果。

(3)分析結果,對求得的回歸方程的可信度進行檢驗,檢查確定性系數R2是否大于0.8,若大于0.8,則證明相關性密切,若小于0.8則相關性不密切。

(4)判斷自變量X對因變量Y有無影響,通過顯著性水平F值,檢驗回歸方程的線性關系是否顯著。若顯著性水平F值大于0.05,則F檢驗通過,那么至少有一個回歸系數是顯著的。

(5)確定因變量Y與自變量X間的定量關系表達式,即回歸方程。

(6)通過所得出的回歸方程進行趨勢預測。

3.2 案例分析

3.2.1 水電行業代表性企業分析

3.2.1.1 中國葛洲壩集團股份有限公司簡介

中國葛洲壩集團股份有限公司是由中國葛洲壩集團公司控股的上市公司,“水電投資建設與經營”是國務院國資委核定的該公司的主業,其憑借一系列世界頂尖級工程,早已確立了其行業領先地位。中國葛洲壩集團股份有限公司同時也是具有很強的國際競爭力的世界性企業,一直以來都是我國水電行業的龍頭企業,其數據也具有一定的代表性,故本次研究以其數據作為水電行業數據源,具有一定的說服力。

3.2.1.2 水電行業代表性企業數據回歸分析過程

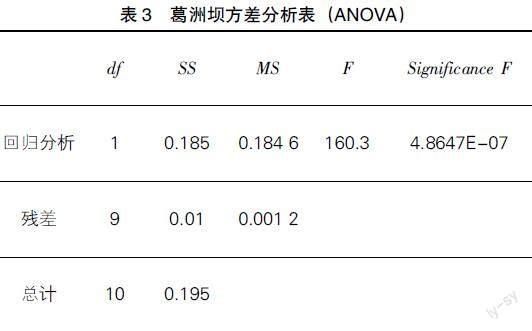

本案例假設葛洲壩集團股份有限公司經營能力中的總資產周轉率為因變量,盈利能力中的基本每股收益為自變量(見表1)。利用excel電子表格的數據分析中的“回歸”功能進行分析,以下為數據源及輸出統計結果(見表2、表3、表4)。

R2=0.946 9>0.8,故擬合優度極高,幾乎接近1。

F值為4.8647E-07,遠小于0.05,表示模型中被解釋變量與所有解釋變量之間的線性關系在總體上有顯著影響,可認為列入模型的解釋變量(即總資產周轉率)對被解釋變量(即基本每股收益)有顯著影響。

最終得出回歸模型:Y=0.042+0.632X。

3.2.2 水利行業代表性企業分析

3.2.2.1 甘肅大禹節水集團股份有限公司簡介

甘肅大禹節水集團股份有限公司是以作為公司股東的中國水利水電科學研究院和水利部科技推廣中心為技術支撐單位,發展至今已成為在國內節水灌溉行業規模最大、品種最全、技術水平最高、實力最強的行業龍頭企業,是科技部認定的國家級重點高新技術企業。甘肅大禹節水集團股份有限公司一直以來都是我國水利行業的代表性企業,其數據也具有很高的代表性,故本次研究以其數據作為水利行業數據源,具有一定的說服力。

3.2.2.2 水利行業代表性企業數據回歸分析過程

本案例同樣假設甘肅大禹節水集團股份有限公司經營能力中的總資產周轉率為因變量,盈利能力中的基本每股收益為自變量。利用excel電子表格的數據分析中的“回歸”功能進行分析,以下為數據源及輸出統計結果(見表5、表6、表7、表8)。

R2=0.933 6>0.8,同樣擬合優度極高,幾乎接近1。

F值為1.33E-06,同樣遠小于0.05,表示列入模型的解釋變量(即總資產周轉率)對被解釋變量(即基本每股收益)有顯著影響。

最終得出回歸模型:Y=0.005+0.121X。

4 結論

本文分析了水電行業和水利行業同樣時期2013年3月—2015年9月期間,2家代表企業的11組數據,結論如下。

從理論上建立了水利水電行業經營能力和盈利能力的初步模型,R2(葛洲壩)=0.946 9,R2(大禹節水)=0.933 6,都非常接近1,表明方程中X(經營能力)對Y(盈利能力)的解釋能力非常強。而且,F檢驗是通過方差分析表得出,F(葛洲壩)=160.3,F(大禹節水)=126.556 2,遠大于0.05,通過顯著性水平檢驗,回歸方程的線性關系顯著,意味著方程中的回歸系數是顯著的。

綜上所述可初步認為,一個公司甚至一個行業的經營能力與其盈利能力具有較密切的聯系。那么,若是要提高一個企業的盈利能力,可以重點關注該企業的運營能力。若要增強營運能力,可考慮提高流動資產周轉率,如提高銷售收入、控制好貨幣的存量、加快應收賬款的回收等;或可考慮提高企業的總資產周轉率,如可適當降低工程造價、提高銷售量、加快資金的運轉速度;還可通過提高工程銷售價格、增加銷售收入、減少固定資產的占有率、轉為融資租賃等形式利用大型的固定資產;或利用先進技術,通過提高生產效率和產能利用率,從而也可達到提高企業總資產周轉率的目的。

此外,如降低貨幣資金周轉天數、減少應收賬款周轉天數、控制存貨周轉天數、提高固定資產周轉率等,都可以加強企業資金運營周轉的速度,提高企業對經濟資源管理、運用的效率,提高資產的流動性,即可增強企業的營運能力,提升資本獲取利潤的能力,最終達到提高其盈利能力的效果。

參 考 文 獻

[1]魯仕寶,黃強,李雷,等.水利工程投資效益分析[J].生態經濟,2010(9).

[2]李琳,韓瑋.水利工程投資效益分析[J].吉林農業:學術版,2012(6).

[3]鐘仲華.水利工程投資控制有關問題探究[J].企業科技與發展,2009(10).

[責任編輯:陳澤琦]