融資租賃資產證券化稅收法律制度研究

2016-05-30 05:28:15王雪原

決策與信息·中旬刊 2016年2期

關鍵詞:融資

王雪原

融資租賃資產證券化作為融資租賃公司拓寬融資渠道、提升業務周轉率的新型工具,具有廣闊的前景,但受制于稅務問題,市場待挖掘空間巨大。由于營改增政策的實施,在證券化過程中存在著增值稅抵扣鏈條的斷裂問題,并且由于融資租賃資產支持證券的性質難定,對于投資者的投資收入所得稅納稅義務尚待明確,這些問題直接影響了融資租賃資產證券化的發展。本文擬對我國目前的融資租賃資產證券化模式以及相關的稅收法律制度進行梳理研究,從而為解決目前的稅收困局提出自己的建議。

一、關于我國融資租賃資產證券化的SPV模式分析

我國實踐中存在三種融資租賃資產證券化模式,具體包括:

(一)證券公司專項資產管理計劃

我國已發行的融資租賃公司資產證券化項目大都采用證券公司專項資產管理計劃,主要就是指證券公司以管理人的身份發起設立專項資產管理計劃,依據租金債權產生的現金流發行資產支持受益憑證,受益憑證持有人據此享有該資產的收益分配。我國融資租賃資產證券化的流程包括:(1)租賃公司組建資產池。(2)租賃公司將基礎資產池出售給專項資產管理計劃,但我國現行法律不允許專項資產管理計劃作為基礎資產的受讓人,所以實踐中由專項資產管理人證券公司購買。(3)證券公司通過委托資產托管機構、財務顧問、法律顧問、信用增級機構、信用評級機構等資產證券化服務機構分別履行相應的職責,完善整個交易結構。(4)證券公司向投資者發行資產支持證券,投資者成為資產支持證券持有人。(5)對于基礎資產產生的現金流由計劃管理人委托資產服務機構、監管銀行以及托管機構進行回收租金的管理、回收、劃入、托管最終依計劃管理人的分配指令由托管機構分配給資產支持證券持有人。

證券公司專項資產管理計劃的交易流程圖如下所示:1-1

圖:1-1

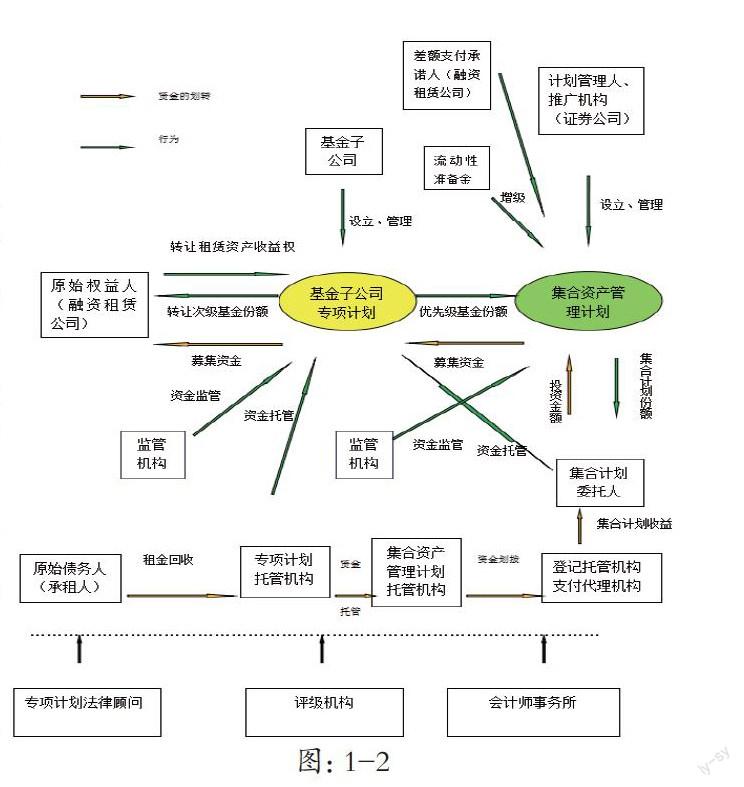

(二)證券公司集合資產管理計劃

證券公司集合資產管理計劃是采用證券公司的“集合計劃”與基金子公司的“基金專項計劃”兩個載體進行嵌套的雙SPV模式,具體指證券公司設立集合資產管理計劃募集資金投資于基金子公司以租金債權為基礎資產的專項計劃,以租金債權償還集合計劃委托人。我國目前主要有華融金融租賃股份有限公司“廣發恒進1號”集合計劃與河北省金融租賃有限公司“廣發恒進-河北金租1期”集合計劃這兩個項目。我國融資租賃集合資產管理計劃的流程包括:(1)租賃公司組建資產池。(2)證券公司募資設立集合資產管理計劃,采用差額支付承諾以及流動性準備金對集合計劃增級,并由證券公司進行推廣,。(3)由基金子公司設立優先/劣后級的專項計劃,優先級由集合管理計劃認購,劣后級由原始權益人持有。(4)基金子公司用發行優先級份額募集資金,買入原始權益人的基礎資產的收益權。(5)由基金專項計劃的監管機構進行監管,由托管人收取租金,并交由集合管理計劃的托管人托管,集合管理計劃托管人依據集合計劃管理人的指令將集合計劃收益分配給委托人。證券公司集合資產管理計劃交易流程圖:1-2

(三)特殊目的信托模式

融資租賃資產證券化特殊目的信托模式是指以融資租賃公司為委托人,挑選優質的租賃資產、租賃債權進行重組,組成資產池作為受托資產(相當于證券化資產),以信托機構作為受托人(相當于SPV)設立財產信托,并以信托財產產生的資金收益為基礎發行信托受益憑證,并出售給投資者。

我國融資租賃資產證券化采用特殊目的信托模式的交易流程包括:(1)融資租賃公司作為發起機構將相關資產委托給作為受托人的信托公司.(2)由信托公司設立租賃資產證券化信托,并由發行人與發起機構、聯席主承銷商簽署《承銷協議》,由聯席主承銷商與承銷團成員簽署《承銷團協議》,組建承銷團發行資產支持證券。(3)受托人將以信托資產為支持的資產支持證券所得認購金額(發起機構持有的資產支持證券除外)扣除承銷報酬和交易文件規定的其他費用后的凈額支付給發起機構。(4)由受托人委托資產服務機構、資金托管機構以及登記結算與支付代理機構向資產支持證券的持有人支付本金和利息。我國融資租賃資產證券化采用特殊目的信托模式的交易流程圖:1-3

二、我國融資租賃資產證券化稅收法律制度

在上述各種融資租賃資產證券化模式的交易流程中可以看出,融資租賃資產證券化主要涉及融資租賃資產證券化基礎資產的轉讓、證券的發行、證券權益的償付三個基本環節和為數不少的輔助服務環節;涉及的主體主要包括發行人、SPV、投資者和為證券化提供各種服務的服務人。這為我們從納稅環節和納稅主體角度考察我國融資租賃資產證券化稅收法律問題提供了思路。

(一)與基礎資產轉讓有關的稅收法律制度。在這一環節涉及到的納稅客體主要是融資租賃公司出售租金債權所得款項,納稅環節主要是出售資產和收回款項。由此我國關于基礎資產轉讓的稅收法律制度主要是:1、印花稅:根據《印花稅暫行條例》及其實施細則的規定,在融資租賃資產證券化基礎資產轉讓過程中,采用證券公司專項資產管理計劃和集合資產管理計劃模式若簽訂的轉讓文件屬于借款合同,則需要繳納萬分之零點五的印花稅,如屬于產權轉讓合同需要交納萬分之五的印花稅。若是融資租賃資產證券化采用的是特殊目的信托模式,則對于信托設立合同需要交納印花稅。2、所得稅:根據所得稅的一般原理,融資租賃資產證券化發起人轉移資產后,獲得的收。益會被計入損益表中,需要對其征收所得稅。但是采用“真實銷售”還是“擔保融資”的方式所需要繳納的所得稅的數額和時間是不同的。融資費用,可在一定范圍、限額下允許其在稅前抵扣。3、營業稅:根據《營業稅暫行條例》》及其實施細則的相關規定,營業稅僅對應稅勞務、轉讓無形資產和處置不動產征稅,而“融資租賃租金債權”的轉讓并不屬于營業稅征稅范圍,故無須繳納營業稅。但是對于證券公司、基金子公司以及信托公司在融資租賃資產證券化過程中收取的管理費用或是信托報酬卻屬于營業稅的征收范圍。

(二)與融資租賃資產支持證券發行有關的稅收法律制度。在這一環節中,主體主要涉及證券公司或信托公司和投資者,因目前在我國融資租賃資產證券化過程中,發起人都已購買次級證券提供信用增級,所以在這一環節還包括發起人這一主體;客體涉及融資租賃資產擔保證券和購買證券的款項;法律關系的內容包括證券公司或信托公司銷售證券和投資者向發行人支付購買款項兩個部分。根據目前我國的稅收法律制度,對于屬于一級證券市場交易行為的融資租賃資產支持證券的發行并不征收印花稅;對于投資者支付的購買證券的款項是由發起人也就是融資租賃公司繳納所得稅,所以證券公司和信托公司在這一環節并不負擔所得稅。

(三)與融資租賃資產支持證券權益償付有關的稅收法律制度。這一階段的納稅環節主要是證券公司或信托公司收取融資租賃租金和將其償付給持有資產支持證券的投資者兩個部分。由此可能涉及到的稅收法律制度包括:1、營業稅:根據《中華人民共和國營業稅暫行條例》并未對租金債權產生的收益是由原始權益人承擔還是有證券公司或信托公司承擔作出規定,而且目前融資租賃公司對于租金收益需要繳納的是增值稅并非營業稅,那么對于此到底由誰納稅,繳納什么稅呢?并且在實務界面臨的一個問題就是融資租賃出租人和承租人增值稅抵扣鏈條斷裂的問題,這在下文還會進行分析。2、所得稅:我國《中華人民共和國企業所得稅法》并未規定在融資租賃資產證券化過程中證券公司和信托公司是否需要針對租金收益繳納企業所得稅,假如需要繳納企業所得稅,投資者獲得收益時是否可以抵免也沒有明確的規定。

三、我國融資租賃資產證券化的稅收困局

(一)增值稅抵扣鏈條斷裂。我國目前融資租賃企業進行有形動產的融資租賃服務征收增值稅,但是在融資租賃資產證券化過程中,當出租人將資產池中的租金債券轉讓給證券公司或是信托公司時獲得的價款因為不屬于增值稅的納稅范圍,所以不能給證券公司或信托公司開具增值稅專用發票,就不能作為銷項稅額納稅,這樣融資租賃企業的增值稅抵扣鏈條就中斷了。從融資租賃承租人的角度,當承租人將租金收入交給證券公司或是信托公司時,證券公司和信托公司也不能開具增值稅專用發票,并且承租人于證券公司和信托公司也并沒有合同關系,理論上也不能為承租人開具增值稅專用發票,這樣承租人就無法獲得進項稅額的抵扣,導致承租人增值稅抵扣鏈條的斷裂。(二)融資租賃資產支持證券持有人所得稅納稅義務尚待明確。我國目前缺失對于融資租賃資產證券化過程中取得基礎資產收益時所得稅的法律規定。首先對于融資租賃資產支持證券的性質來說,其僅代表受益憑證,不屬于股票和債券,它的基礎資產是融資租賃的租金債權,投資者的收入來源于租金債權,但不管其性質如何對于這部分收益應確認為投資者的應稅收入,由投資者繳納所得稅。

四、我國融資租賃資產證券化稅收法律制度的完善建議

(一)建議允許融資租賃公司在資產證券化后繼續按租賃合同向承租人開具增值稅發票。一方面,承租人具有取得增值稅發票的基本權利。承租人支付租金即代表履行了租賃合同中的義務,應取得相應的增值稅發票用來抵扣自身的銷項稅額。而作為證券化資產投資人的銀行、信托等同業,由于仍執行營業稅,在投資證券化資產的業務中無法開具增值稅發票。另一方面,融資租賃公司也有向承租人開具增值稅發票的義務。因為資產證券化本質是一種融資業務,融資租賃公司僅轉移了租賃合同項下承租人未來支付租金的收益權,并未將租賃合同項下租賃物的物權轉讓給投資人。在這種情況下,融資租賃公司不可避免的需要承擔增值稅發票的開票義務,以保障承租人在租賃合同項下的合法權益。

(二)建議將轉讓對價與應收租金的差額作為使用該融資方式所產生的融資成本,比照借款利息作為當期銷售額的扣減項。融資租賃公司代投資人開具增值稅發票,其中,轉讓對價與應收租金之間的差額即為租賃公司使用該融資方式所產生的資金成本,建議允許將這部分融資成本應比照借款利息作為當期銷售額的扣減項,體現增值稅對增值部分繳稅的基本原則。

(三)建議將融資租賃資產支持證券視為債權,投資者相應的收入均為債券利息收入繳納所得稅。首先,對于投資者的收入定性問題是國外資產證券化交易中普遍遇到的一個難題。目前在美國、日本以及我國臺灣地區,都將SPV向投資者發行的各種權益憑證概括視為債券,相應的收入均作為債券利息收入,這樣便于征收管理。所以建議我國借鑒此做法,這樣對于投資者的收入按照目前我國關于債券利息收入的規定進行征收管理。

其次,從根本上來講,融資租賃資產支持證券的投資者其實不過是貸款人的一種替代,其持有的證券收益歸根結底是融資的利息收入。因此將其視為債券利息收入并無不妥。

參考文獻

[1]洪艷榮.《資產證券化若干法律問題比較研究》.廈門大學2002年博士學位論文,第98頁.

[2]張學博.《信托設立之稅制分析》.《上海財經大學學報》,2008年12月第10卷第6期.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00