公司治理、信息披露質(zhì)量與公司價(jià)值的關(guān)系研究

2016-05-28 08:21:10賈耀東

財(cái)經(jīng)界·下旬刊 2016年10期

關(guān)鍵詞:公司治理

賈耀東

摘要:在對(duì)現(xiàn)代公司治理、全要素生產(chǎn)率、信息披露評(píng)價(jià)“三位一體”關(guān)系理論猜想的基礎(chǔ)上,以深交所2013年以前上市的86家設(shè)備制造業(yè)上市公司作為樣本,探索了國(guó)內(nèi)公司全要素生產(chǎn)率是否是公司治理內(nèi)生變量、公司治理是否有助于信息披露質(zhì)量的提高、信息披露評(píng)價(jià)是否反映公司全要素生產(chǎn)率三個(gè)問(wèn)題。公司治理、全要素生產(chǎn)率、信息披露評(píng)價(jià)“三位一體”關(guān)系沒(méi)有得到證實(shí)。

關(guān)鍵詞:信息披露質(zhì)量 公司治理 財(cái)務(wù)狀況

一、引言

(一)研究背景

本文基于公司治理在現(xiàn)代公司中的重要作用,選取在深交所部分具有代表性的根據(jù)《深圳證券交易所上市公司信息披露工作考核辦法》的公司年報(bào)評(píng)級(jí)數(shù)據(jù),在探討公司治理與信息披露質(zhì)量之間的關(guān)系的基礎(chǔ)上,進(jìn)一步研究這二者對(duì)上市公司價(jià)值的影響,最后針對(duì)深交所對(duì)上市公司信息披露進(jìn)行的質(zhì)量評(píng)價(jià)是否在實(shí)質(zhì)上能夠增進(jìn)公司治理與公司價(jià)值這一問(wèn)題進(jìn)行探討,最終發(fā)現(xiàn)三者之間的內(nèi)在關(guān)系。

(二)提出問(wèn)題

討論的基點(diǎn)在于公司治理、全要素生產(chǎn)率、信息披露質(zhì)量三位一體的內(nèi)在關(guān)系,即:一是更好的公司治理是否會(huì)帶來(lái)更高的生產(chǎn)率,公司治理機(jī)制設(shè)置的完善、運(yùn)行的健全是否能夠真正轉(zhuǎn)化為企業(yè)的生產(chǎn)率,給股東等利益相關(guān)者帶來(lái)更大的收益;二是高效的公司治理理應(yīng)能夠保證財(cái)務(wù)報(bào)告的穩(wěn)健型;三是全要素生產(chǎn)率對(duì)信息披露質(zhì)量的影響。

二、文獻(xiàn)回顧與研究假設(shè)

(一)文獻(xiàn)回顧

在公司治理中,公司股東的制衡度、董事會(huì)的規(guī)模、獨(dú)立董事的規(guī)模、董事長(zhǎng)與CEO是否兩職合這幾個(gè)要素全面的反映了一個(gè)公司治理結(jié)構(gòu)的大體框架。現(xiàn)有的現(xiàn)有的研究呈現(xiàn)兩種截然不同的觀點(diǎn):一種觀點(diǎn)認(rèn)為大股東控制的股權(quán)越大,越有可能犧牲其他小股東的利益來(lái)實(shí)現(xiàn)自己的目標(biāo);而另一種觀點(diǎn)則認(rèn)為股權(quán)的高度集中有利于加強(qiáng)控股股東對(duì)公司業(yè)績(jī)的重視程度,因而會(huì)更加強(qiáng)化公司的生產(chǎn)管理流程、加大生產(chǎn)監(jiān)管力度,

(二)研究假設(shè)

基于本文的研究背景,通過(guò)查閱相關(guān)文獻(xiàn),得出了以下三個(gè)基本假設(shè)。

假設(shè)1: 公司治理可以有助于提高全要素生產(chǎn)率,公司治理結(jié)構(gòu)更加完善、更為合理,則會(huì)更大程度地推動(dòng)全要素生產(chǎn)率的發(fā)展。二者的假設(shè)關(guān)系研究主要表現(xiàn)在四個(gè)方面:股東制衡度、管理層持股比率、獨(dú)立董事與董事會(huì)人數(shù)之比均與公司全要素生產(chǎn)率呈正相關(guān)關(guān)系。董事長(zhǎng)是否兼任CEO與全要素生產(chǎn)率成負(fù)相關(guān)關(guān)系。

假設(shè)2:公司治理可以有助于提高公司信息披露質(zhì)量的。二者的假設(shè)關(guān)系研究也體現(xiàn)在以下四個(gè)方面:股東制衡度、管理層持股比率、獨(dú)立董事與董事會(huì)人數(shù)之比均與公司信息披露質(zhì)量呈正相關(guān)關(guān)系。董事長(zhǎng)是否兼任CEO與公司信息披露質(zhì)量成負(fù)相關(guān)關(guān)系。

假設(shè)3: 公司信息披露質(zhì)量與公司全要素生產(chǎn)率成正相關(guān)關(guān)系。

三、研究設(shè)計(jì)

(一)變量的選擇

本文選擇的基礎(chǔ)變量有股權(quán)結(jié)構(gòu)、公司治理機(jī)制、全要素生產(chǎn)率、評(píng)價(jià)結(jié)果,控制變量有資產(chǎn)總量SIZE、資產(chǎn)負(fù)債率LEV、基本每股收益PE、加權(quán)平均凈資產(chǎn)收益率Pb(PE、Pb均為扣除非經(jīng)常性損益后)、中介機(jī)構(gòu)年報(bào)審計(jì)意見(jiàn)AR以及固資與總資產(chǎn)之比GZ/Z等。

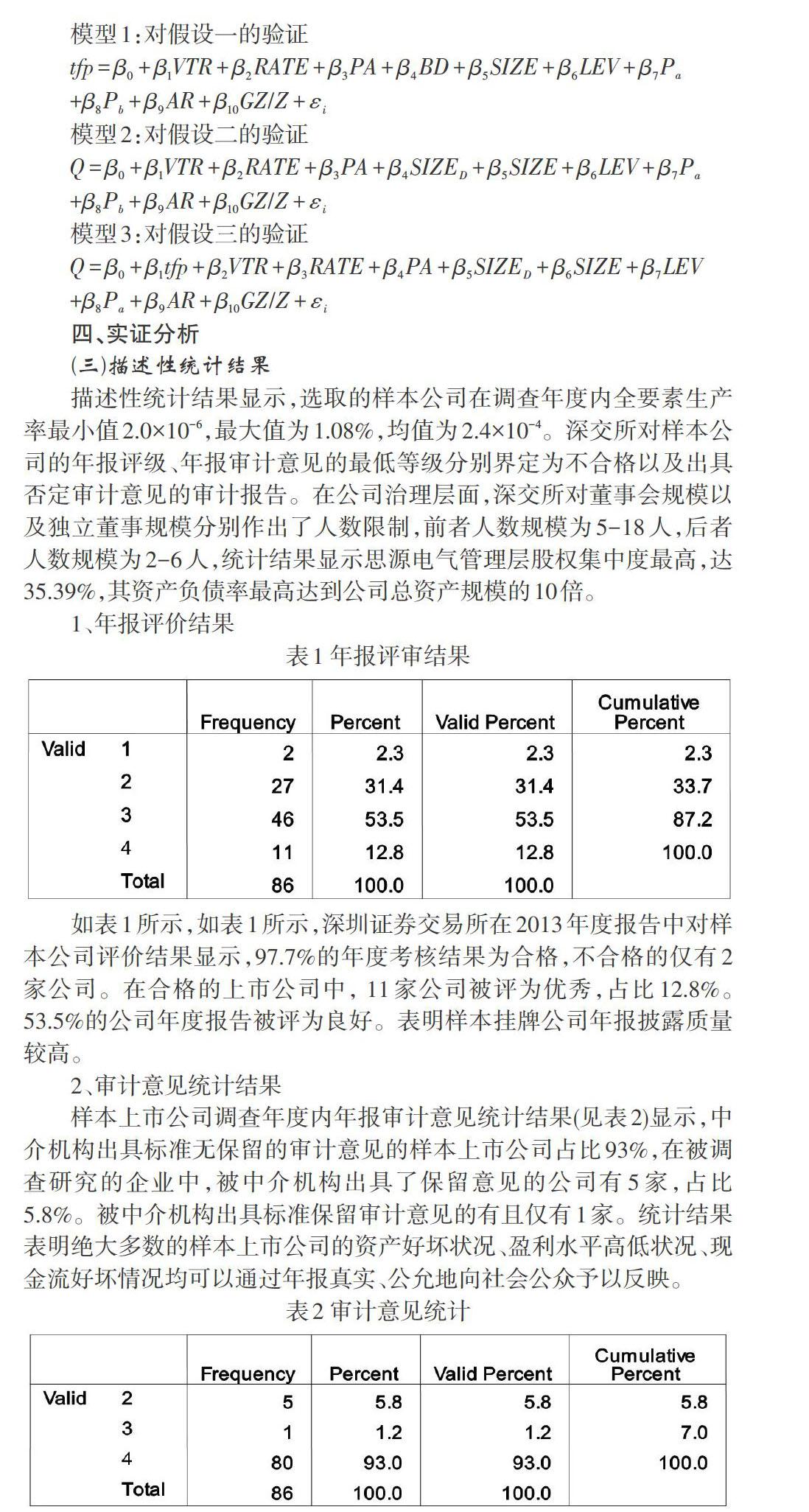

(二)模型設(shè)計(jì)

3、治理結(jié)構(gòu)因素統(tǒng)計(jì)結(jié)果

樣本公司的董事會(huì)規(guī)模統(tǒng)計(jì)結(jié)果顯示,絕大多數(shù)上市公司董事會(huì)

人數(shù)均符合《公司法》規(guī)定,維持在7-13人范圍內(nèi)的奇數(shù)。其中近52.3%的樣本上市公司董事會(huì)人數(shù)為9人,根據(jù)獨(dú)立董事占董事會(huì)總?cè)藬?shù)比例統(tǒng)計(jì)結(jié)果顯示,23.3%的上市公司董事長(zhǎng)與CEO兩職合一,剩下的均不屬于兩職合一的情況。

(二)非參數(shù)假設(shè)檢驗(yàn)結(jié)果

將董事長(zhǎng)、CEO以及二者是否合一兩個(gè)獨(dú)立總體作非參數(shù)檢驗(yàn),在選取的86家樣本公司中(表3),董事長(zhǎng)與CEO分別由不同的人擔(dān)任的公司有66家,董事長(zhǎng)與CEO兩職合一的公司有20家。

非參數(shù)檢驗(yàn)小結(jié)。通過(guò)非參數(shù)檢驗(yàn)表明,公司的全要素生產(chǎn)率的高低以及年度報(bào)告披露質(zhì)量高低并不完全受董事會(huì)規(guī)模,獨(dú)立董事、董事長(zhǎng)與CEO是否兩職合一的影響。公司治理的整體情況好壞和有效性也不完全受董事會(huì)規(guī)模和獨(dú)立董事的影響。但是董事長(zhǎng)和CEO是否兩職合一,對(duì)全要素生產(chǎn)率,報(bào)告披露情況在某種程度上產(chǎn)生了一定的影響。

(三)控制公司規(guī)模下的董事會(huì)(獨(dú)立董事)規(guī)模與因變量的關(guān)系分析

由于董事會(huì)、獨(dú)立董事的規(guī)模會(huì)受到公司規(guī)模的制約,前者與公司全要素生產(chǎn)率、年報(bào)質(zhì)量評(píng)價(jià)和年報(bào)審計(jì)意見(jiàn)有著一定程度的相關(guān)性。為了消除這一因素影響,本文在做偏相關(guān)分析時(shí),選取公司的資產(chǎn)對(duì)數(shù)作為控制變量,最終得出董事會(huì)(獨(dú)立董事)規(guī)模與全要素生產(chǎn)率正相關(guān)、與年報(bào)質(zhì)量評(píng)價(jià)負(fù)相關(guān)。

(四)變量間的Pearson 相關(guān)性檢驗(yàn)

相關(guān)性分析結(jié)果顯示,所選取的公司治理要素與公司全要素生產(chǎn)率均呈現(xiàn)負(fù)相關(guān)關(guān)系。年報(bào)評(píng)價(jià)結(jié)果、董事會(huì)規(guī)模、董事長(zhǎng)是否兼任CEO三者成不顯著的負(fù)相關(guān)關(guān)系,證實(shí)了假設(shè)二中年報(bào)評(píng)價(jià)結(jié)果與其正相關(guān)的關(guān)系不成立。而獨(dú)立董事規(guī)模、管理層持股計(jì)劃與年報(bào)評(píng)價(jià)質(zhì)量呈正相關(guān)關(guān)系,支持了假設(shè)二中的相關(guān)假設(shè)。全要素生產(chǎn)率與年報(bào)評(píng)價(jià)結(jié)果呈反向關(guān)系不顯著,證實(shí)了原假設(shè)三不成立。

五、實(shí)證研究結(jié)論

通過(guò)描述性統(tǒng)計(jì)、相關(guān)性分析和非參數(shù)假設(shè)檢驗(yàn),證實(shí)了公司治理結(jié)構(gòu)的完善度能夠有效促進(jìn)全要素生產(chǎn)率的提高,進(jìn)而提升公司價(jià)值。而信息披露質(zhì)量的高低與全要素生產(chǎn)率的提高無(wú)必然聯(lián)系,進(jìn)而對(duì)公司價(jià)值的提升度影響甚微。

參考文獻(xiàn):

[1]The audit trinity:key to securing corporate accountability.BrendaA. Porter Managerial Auditing Journal Vol.24 No.2,2009 pp.156-182

[2]王斌,梁欣欣.公司治理、財(cái)務(wù)狀況與信息披露質(zhì)量—— 來(lái)自深交所的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2013.02 P31-P38

[3]劉星,劉偉.監(jiān)督,抑或共謀——我國(guó)上市公司股權(quán)結(jié)構(gòu)與公司價(jià)值的關(guān)系研究[J].會(huì)計(jì)研究,2007.06 p68-p75

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18