我國事業單位支出預算管理問題研究

2016-05-28 04:43:28胡景濤王建華

東北財經大學學報 2016年1期

關鍵詞:事業單位

胡景濤++王建華

〔摘要〕進入新世紀以來,事業單位收支預算問題一直是公眾和社會關注的焦點。尤其是在近些年來反腐倡廉的斗爭中,其收支預算問題也成為監管機構及其部門審查的關鍵領域。但是,我國事業單位支出預算自部門預算改革開始至今仍然面臨很多問題亟待解決。為此,本文嘗試借助博弈論理論為分析工具,結合我國事業單位實際情況,運用定性與定量相結合方法對我國事業單位支出預算管理方面存在的問題進行研究,并建議事業單位支出預算管理體系必須以監督機制為依托,建立健全內部控制機制和資產信息化動態管理系統。

〔關鍵詞〕事業單位;支出預算;博弈論;監督管理

中圖分類號:F8124文獻標識碼:A文

章編號:10084096(2016)01006207

一、問題的提出

預算管理是事業單位履行其職能和實現工作目標的重要手段。事業單位預算管理的水平直接關系著國家資金管理的狀況以及財政預算管理制度改革的進展情況。因此,合理安排事業單位收支預算管理就具有了更加重要的現實意義,而這其中預算支出管理則又是重中之重。事業單位一般是不以營利為根本目的的,其工作成果與價值基本不表現或主要不表現為可以估量的物質形態或貨幣形態[1]。而事業單位支出預算管理主要是指事業單位為社會提供公共產品和服務時所耗用的成本費用的經濟管理和控制活動,具體包括基本支出預算管理和項目支出預算管理。目前作為我國事業單位支出預算管理的首要任務就是嚴抓資金管控工作,力圖使資金的運用更加高效,進而實現有限的資源能夠發揮出盡可能大的作用以及最大化社會效益。因此,基于重要性原則,本文研究重點是事業單位預算管理過程中的支出預算管理方面。

關于支出預算管理問題的研究,最早起源于西方發達國家。20世紀20年代初美國建立了《預算與會計法案》,使預算管理功能在企業之間廣為流傳,少數知名公司開始嘗試建立企業預算管理模式\[2\]。隨后Glenn\[3\]在其書中提到Mckkinney從控制論的角度系統闡述了成本預算管理理論和方法,進而引發了預算控制問題研究的高潮。直到20世紀80年代初,產生了兩種影響至今的預算管理模式,即Allen等[4]在書中介紹的Kaplan和Cooper提出的基于作業的預算模式(Aeticity-Based Bugeting,ABB),以及歐洲學者提出的超預算模式(Beyongd Budgeting,BB)。隨著預算管理理論和方法在企業中的廣泛應用,西方公立非營利組織的預算管理方法也隨之興起。Kelli等\[5\]在其對美國公立高等學校進行調研時指出,美國高等學校的預算管理體制代表了當今世界高等學校預算管理理論和方法發展的最高水平,但是其不同的公立學校之間的預算管理模式也存在著千差萬別,總體來說,其財務管理體制是比較完善的,尤其是財政預算管理,充分實現了法治監管和治理。我國事業單位預算管理體系的發展卻是比較緩慢的。國內代表性的文獻主要是基于實務操作的角度,結合相關實務經驗對我國預算管理體制存在問題進行了某些側面的闡述\[6\],而并沒有運用相關理論分析問題背后之根源所在。

綜上所述,國內外的研究基于不同角度形成了獨具特色的研究成果。國外學者對于公立非營利組織的研究主要是針對其發展態勢以及管理模式的相關理論研究。從預算管理發展歷史而言,西方公立非營利組織預算管理體系的建立離不開公共財政理論的推動。因此,西方國家在預算管理中突出強調法制建設和監督管理機制在體制建立和運行中至關重要的作用,這對我國事業單位預算管理有著重要借鑒意義。國內學者對于事業單位的預算管理體系問題的研究主要集中在針對體制存在的問題提出相關的建議,但問題分析的理論深度尚顯不足。因此,本文力求追本溯源,引入博弈論等相關理論,通過建立相關博弈模型分析我國事業單位支出預算管理體制目前存在問題背后的真正原因,從而有針對性地結合相關實踐提出解決這些問題的具體建議,以期對我國事業單位支出預算管理體系的建設與完善提供一定的價值參考。

二、事業單位支出預算管理存在的問題

目前我國修正的新《中華人民共和國預算法》已于2014年8月通過,并于2015年1月起正式開始施行,但從其實施情況而言,其支出預算管理方面仍存在著一些有待解決的問題。

(一)支出預算內部控制薄弱,缺乏有效的內控監督機制

內部控制制度的有效性直接影響到事業單位財務管理目標的實現程度[7]。然而由于我國目前的預算管理偏重于“兩上兩下”的預算形成過程,進而導致了我國部分事業單位僅僅重視預算形成前的規劃準備工作,而沒有建立有效的內部控制監督機制,進而對于后期的預算支出資金的使用缺乏嚴格的監督管理。比如目前比較多見的是,會議費的預算編制只是考慮參會人員的預計規模來確定,結果往往要比實際參會人數形成的會議支出要高;也有些項目預算在編制時將參與活動的在職人員的薪酬以活動所需人工費形式再次申請預算經費。諸如此類的做法勢必會造成事業單位過高估計支出預算,使得實際支出往往高于預算,從而導致資金使用和管理效率低下以及國家資源嚴重浪費。

(二)預算審批過于繁復,預算執行缺乏嚴肅性

根據目前我國事業單位“兩上兩下”的預算編制方法,仍然存在著許多亟待解決的問題。以2015年中央財政預算編制時間安排表為例,部門預算從當年7月底由財政部門布置預算編制任務開始到正式執行時,基本上下一年度的第一個季度都已經結束。這期間包含了預算編制過程中“兩上兩下”的上報、審核和批準等多個環節。預算批復的不及時以及年度預算的調整過于繁復, 使得預算單位時常遇到無據可循的境況,只能為不影響正常活動開展而暫時采取權宜之計變通執行預算。

(三)短期行為影響頗深,資源浪費嚴重

近些年受短期行為影響,一些事業單位更多考慮的是自身利益的發展,仍然拘泥于某任領導任期的業績。以近些年政府城市規劃為例,無論在大型城市還是中小型城市,任何一個新到任的政府領導首先要做的就是拆除舊房區建設新城區,但是根據規定我國居民住房的使用權基本上是在70年左右,而經過這些領導的所謂“新城區”規劃,使得我國居民住房的年限基本保持在30年左右,這樣的“作為”明顯造成了我國資源的嚴重浪費。同時,這樣的支出預算執行制度不僅影響了財政資源優化配置和財政資金使用效率,而且在預算執行監管不力的情況下,直接為相關預算單位的領導和人員利用基建工程大搞暗箱操作,不顧施工質量,為個人謀取私利提供了便利條件。

基于上述諸多問題,本文力求追本溯源,引入博弈論等相關理論,通過建立相關博弈模型分析我國事業單位支出預算管理體制目前存在問題背后的真正原因,從而有針對性地結合相關實踐提出解決這些問題的具體建議,以期對我國事業單位支出預算管理體系的建設與完善提供一定的價值參考。

三、事業單位支出預算管理問題博弈論分析

上述對我國事業單位支出預算管理問題的分析,追本溯源在于兩方面利益集團——事業單位與監管部門的相互作用,正是由于二者的博弈,進而在一定程度上產生了諸多問題。而這其中必然涉及公共財政問題,也就是關系到政府如何利用一部分社會資源為滿足社會公共需要而提供相應的公共物品或服務。因為在市場經濟環境下,一旦出現市場失靈的狀況,一部分公共產物品或服務就會出現無人提供的窘況,而此時能夠化解這一危機只能是這個市場以外的力量,也就是要依靠政府的宏觀調控。然而政府在宏觀調控中提供的公共產品不能面向整個社會服務領域,而只能作用于公共服務領域,這是必須有明確的范圍界限的。但是,政府作為提供公共產品的主體自然不能由自己框定這個界限范圍,此時,由立法部門通過立法的形式予以規范和約束便理所當然地成為不二之選。由此,隨著這種情況的演變自然就產生了公共財政理論,根據公共財政理論,其強調了市場失靈情況下的政府財政功能,但是功能實質并不拘泥于“市場失靈”這一形式上的起因要素,而是主要強調了財政預算法治和財政民主化的實質意義。因為從其結果而言,國家天生是不同利益集團博弈的場所[8],故國家財政必須是“不公共”的。因此,無論事業單位如何進行預算管理,都不能脫離法律和監督管理機制的約束。本文基于對上述問題的思考擬通過博弈論等相關理論對其進行具體分析,以期得出有益的結論。

(一)方法選擇

博弈論,我國民間的叫法是對策論(Game Theory),其既是現代數學開辟的一個新領域,同時也是運籌學相關理論的重要組成部分。一般而言,按照雙方當事人是否具有相關合同或協議可以將博弈分為合作博弈和非合作博弈兩大類[9]。然而通常情況下,經濟學家們所談及的博弈論一般是指非合作博弈,這主要是因為在理論研究方面非合作博弈比合作博弈更加簡化,也更加成熟。而細化分析非合作博弈則可以將按照完全(不完全)信息和靜(動)態兩個維度分為四種類型,即完全信息靜態博弈、完全信息動態博弈、不完全信息靜態博弈和不完全信息動態博弈。其中,靜態博弈的主要特征是博弈參與者要么是同時做出選擇要么是先后做出選擇,但后選擇的參與者無法知曉先選擇一方的具體行動。人們所熟知的“囚徒困境”就是典型的博弈參與者需要同時進行決策的情況,屬于靜態博弈;動態博弈的主要特征則是博弈參與者是先后做出選擇采取行動,但后動者可以觀察到先動者具體選擇的行動。棋牌類游戲中對弈雙方的選擇和行動就是明顯的行動有先后次序且可觀察的情況,因而屬于動態博弈。完全信息博弈強調的是博弈參與者都互相知曉各自的特點、策略選擇及收益函數這些翔實的信息。不完全信息博弈則是指博弈參與者對各自的特點、策略選擇及收益函數這些信息掌握不全面,或者只掌握部分參與者此類信息所進行的博弈。

結合我國的實際情況,一方面,由于我國自上而下的組織結構,各個部門之間必然存在著一定的聯系,所以各個部門之間博弈過程中必然是在了解或者知曉對方相關情況的基礎上進行的;另一方面,從人的情感方面,我國事業單位和其監管部門之間的關系在不同時代表現著不同形式,因為我國自古有著“人情世故”的概念。根據我國的 “傳統習慣”和“為官之道”,很難保證部門之間的人員之間不存在任何的聯系。但是由于國家的組織結構的嚴密性和相關政策的約束性,一方很難準確把握對方的一切信息,因而我國事業單位和其監管部門之間往往是在彼此知曉部分信息的基礎上進行的相互博弈,故本文采取不完全信息靜態博弈作為本文主要研究方法。

不完全信息靜態博弈,通俗上理解是指參與者同時行動,沒有機會觀察到別人的選擇[10]。每個博弈參與者只能根據自己的類型做出選擇,同時能估計出其他參與者也是根據各自的類型做出選擇,但每個參與者僅能知曉其他參與者的類型的概率分布,卻不能把握其實際類型,因而對其他參與者實際戰略的選擇依然無法知曉。由此可以得出博弈論是研究決策主體的行為發生直接相互作用時候的決策以及這種決策的均衡問題的理論[11]。博弈論的基本假設有兩個:一是假設博弈參與者都是基于理性做出選擇的,也就是在進行決策時,博弈雙方都能夠基于對相互間行為的作用及影響的充分了解而做出合乎邏輯的選擇;二是假設博弈雙方在策略選擇中都遵循效益最大化原則 [12]。因此,博弈論重在分析主體選擇和他人選擇之間的相互影響,這就意味著在博弈論中,博弈參與者每一方的最終效用函數取決于博弈雙方的選擇結果,即一方的最優選擇恰恰是另一方選擇的函數。正是由于博弈論所研究的是決策主體的行為,即人的行為,故其被廣泛應用于軍事科學、社會學、管理學和經濟學等領域,從而對該領域的各種社會現象能夠進行較為合理的解釋。

基于此,通過對我國事業單位支出預算管理的分析,雖然經過預算管理改革,一些部門預算有所改善,但是仍有一些問題存在。其關鍵在于事業單位信息披露的完全與否,而其監管部門對其信息披露的態度如何。因此,我國事業單位作為市場經濟的一個主體,根據斯密主張的經濟人理論假設[13],我國事業單位也是追求自身效益最大化的組織,同時,其監管部門也是自身利益最大化的追求者。他們雙方圍繞著預算信息披露的完全與否進行著互相博弈。因此,本文借助博弈假設,模型構建以及博弈分析對我國事業單位及其監管部門的相關行為進行定量研究。

(二)博弈假設

假設1:博弈參與者為事業單位和監管部門,均了解博弈結構和自己的收益或者支付。

假設2:政府等監管部門根據法律法規有義務對事業單位支出預算情況進行監督、審批和檢查,故監管部門的可選擇策略有合謀和不合謀。

假設3:事業單位有對其支出預算管理的相關信息披露與否的機會和動機,因而其可選擇的策略有披露和不披露兩個。

為了使模型更具真實性和更加符合實際情況,本文進行如下具體假設:

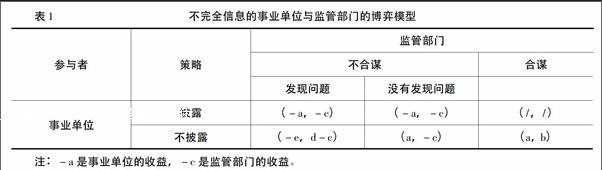

第一,事業單位不進行支出預算管理信息完全披露的收益為a(a>0),比如大量且連續獲得財政撥款、滿足自身利益需求等;事業單位進行支出預算管理信息完全披露的收益為-a,監管部門與其合謀的收益為b(b>0)。

第二,監管部門不合謀則其由于進行監管活動所付出的監管成本為c(c>0),倘若監管部門發現了事業單位的信息披露問題或者預算管理問題則獲得獎勵為d(d>0)。

第三,事業單位支出預算問題通過監督審查被監管部門發現(或者以其他方式被監管部門發現),則事業單位因此而受到的損失或者處罰為e(e>0)。

第四,事業單位沒有進行支出預算管理信息披露,雖然監管部門沒有合謀,但是監管部門由于監管環境等原因并沒有發現其問題,因而事業單位由此所得到的收益為a,監管部門的監督成本為c。

(三)模型構建

通過對我國事業單位和監管部門的假設進行分析,可以得出事業單位與監管部門的相互博弈模型(如表1所示)。

假設該博弈是不完全信息靜態博弈,從中可以求解混合策略的納什均衡。 因而假定事業單位是否披露支出預算管理的相關信息、監管部門是否進行合謀以及其是否能夠發現事業單位的支出預算管理問題等都是不確定的。

具體假設:事業單位不披露支出預算管理信息的概率為 p,披露的概率為 1-p; 監管部門合謀的概率為 q,不合謀的概率為 1-q;監管部門發現問題的概率為 r,沒有發現問題的概率為 1-r。這時,監管部門的預期收益為:

因此,如果監管部門合謀的概率大于 q*,事業單位的最優選擇是不披露; 如果監管部門合謀的概率小于 q*,事業單位的最優選擇是披露。如果事業單位不披露支出預算管理信息的概率大于 p*,則監管部門的最優選擇是合謀;如果事業單位不披露支出預算管理信息的概率小于 p*,則監管部門的最優選擇是不合謀。那么在既定的制度安排下,為了使自己的利益最大化,事業單位以 p*的概率選擇不披露,而監管部門以q*的概率選擇合謀。

(四)博弈分析

從上述博弈的混合策略納什均衡中發現,可以依據事業單位和監管部門的不同立場進行分析,進而得出結論。

1針對事業單位的分析

對于事業單位而言,加大監管部門發現事業單位不披露相關信息的概率 r時, 即提高監管力度和水平時,事業單位不披露相關信息的可能性 p 會降低。相反,如果監管部門發現事業單位不披露相關信息的概率 r 下降,如沒有應盡到相關的責任,監管環境不利等,事業單位不披露相關信息的概率 p 就會上升。監管部門的監督和審查成本 c增大時,會使事業單位不披露相關信息的概率 p 上升,因為此時由于成本的上升使得監管部門的監管強度和積極性大大降低。監管部門與事業單位合謀所得的收益 b 減少時,事業單位不披露相關信息的概率 p 也會下降。這是監管部門的合謀收益的減少使得其加大對事業單位的監督力度和水平,導致事業單位不披露相關信息的概率 p 下降。如果加大對監管部門查出事業單位支出預算管理問題的獎勵 d,則監管部門就會更有動力檢查和監督事業單位的支出預算管理問題的行為,因而事業單位不披露相關信息的概率p就會減小。

2針對監管部門的分析

對于監管部門而言,如果其發現事業單位不披露相關信息的概率 r 越大,即提高監管力度和水平時,監管部門合謀的概率 q 就會下降。這是由于監管力度提高對事業單位具有較強的威懾作用,故事業單位不披露相關信息的概率 p 降低,則監管部門合謀的可能性也會隨之受其影響。加大對事業單位支出預算管理問題的處罰 e 時,將使監管部門合謀的概率 q 下降。這是由于處罰力度的加強產生巨大的威懾力,使事業單位不披露相關信息的概率p下降,同時監管部門合謀的概率也會下降。事業單位進行不披露相關信息所得的收益 a 越大,監管部門合謀的概率 q 也會增大。因為此時事業單位不披露相關信息的動機很大,那么更加希望監管部門與其合謀,也會增加給予監管部門的利益,那么監管部門合謀的概率也會增加。

3博弈分析結論

我國事業單位及其監管部門之所以會先揣摩對方意圖再采取行動,究其原因在于信息不透明、不公開以及監督力度薄弱所致。從事業單位近些年支出預算管理的實際執行情況看,我國事業單位支出預算管理存在諸多問題主要與自己利益的驅動有著一定的關系。一些事業單位的領導以及財務工作管理人員總是抱著審批主觀性和長官意識,缺乏公開公正的透明度。另外,監管不力也是造成事業單位支出預算管理出現問題的重要原因。根據成本效益原則,目前我國對事業單位違規行為的處罰力度遠未達到使事業單位的違規成本大于違規收益的程度,尚不足以對違規行為產生震懾力。究其本質,一方面,由于我國相關法律法規的完善性有待提高,在具體施行過程中,對違規行為處罰的法律責任只關注行政責任,很少涉及刑事責任,而對具有較強震懾力的民事責任則更是少之又少;另一方面,監管部門缺乏監督和審查的獨立性,監管部門在與事業單位力量對比中處于較弱勢地位,尤其是近些年來隨著我國經濟水平的不斷提高,有的地方甚至出現監管部門和被監管單位之間相互勾結、相關舞弊的現象,這樣即便他們有抵制合謀的心理訴求,但在這樣的環境下他們抵制合謀的這種訴求也會被利益的驅動所吞噬。因此,監管部門與事業單位合謀的動機和機會將大大增加。

四、加強事業單位支出預算管理的建議

根據對我國事業單位支出預算管理問題及對其進行的博弈分析,本文認為可從以下兩個方面加強我國事業單位支出預算管理。

(一)針對事業單位的建議

1執行法制預算,健全控制體系

從財政學角度而言,我國事業單位及其相關監管部門的行為,一定是相互博弈較量的結果,因為這是由公共財政的實質所決定的。因此,要想從根本上解決相關問題,必須樹立法治觀念,立法先行,執法有據。首先,貫徹執行新《中華人民共和國預算法》體系,為預算執行做到依法行事、依法預算。其次,在注重決策規則本身的法治性的同時要完善內控機制,從事業單位自身著手,加強自身的內部支出預算管理控制,執行跨年度預算平衡機制,具體包括崗位責任制度、責任審批、現金管理、會計信息化核算、預算智能化管理、內部審查和內部稽核等各種形式的機制,建立法制化的“控前、控中和控后”內部控制體系[14],以降低公費私用的現象,進而控制事業單位自身舞弊的動機。最后,對于內部控制制度的建立僅僅是基礎性工作,重要的是應該將其付諸行動,而不應該僅僅將其停留在制度制定上。比如深圳市交通運輸委員會就不僅制定了較完善的內部控制制度,而且建立了完整的內部控制智能信息系統,實現了數據及時準確的傳輸;通過控制手段的規范化和系統化,加強業務信息可靠性,降低資金管理風險性;以流程控制代替經驗管理;通過設計管理報告輔助決策,進而為內部控制體系作用的充分發揮提供了強有力的保障。

2劃分支出預算類型,有效管理支出成本

我國事業單位支出預算類型繁雜,而相關的支出成本多是基于會計學角度進行定義和理解的。按照廣義和狹義層面可以將其分為廣義事業單位支出預算和狹義事業單位支出預算[15]。廣義上是指事業單位在為社會提供公共物品和服務、實施行政管理等的活動過程中對人力、物力和財力資源的消耗,以及由此帶來的經濟社會方面的間接損耗;而狹義上主要是指事業單位在為維持自身正常運行消耗的資源,包括修建政府辦公建筑、購買辦公設備和發放人員工資等,即政府行政費用概念。進一步而言,就支出成本與業績對應關系,狹義層面的事業單位支出預算則是事業單位內部進行行政績效評價的重要指標,而廣義層面的事業單位支出預算,對于我國政府績效評價則有著重要影響。因為政府績效的評價不僅僅涉及到政府機構的內部績效評價,還涉及到對公共利益目標的實現情況以及產生的宏觀政治、經濟效果等更高層次的評價等。除了按會計學角度進行的這種分類外,還存在著諸如經濟學角度和財政學角度的支出預算類型的劃分,無論何種支出預算類型,我國事業單位應當根據自身具體實際情況準確厘清支出預算類型,進而針對不同的支出進行有效管理以實現合理而充分的配置資源,避免資源浪費,減少事業單位支出預算管理的“短期行為”并完善事業單位支出預算體制。

3借鑒先進預算管理體系,完善預算管理信息

為了建設科學化與合理化的我國事業單位支出預算管理體系,可以充分借鑒國內外先進的預算管理模式和體制。美國的預算管理體系,其中針對重大的支出項目其相關部門一定會舉行聽證會,聽取各方代表的相關意見,這種“重大支出項目的聽證會”制度就會在一定程度上將該部門的支出事宜以公開透明化的方式呈現在公眾面前,進而體現了更好的民主性和法制性[16]。近些年來我國山東省榮成市大力推進的“大績效”預算管理體系,這種先進的預算績效管理模式將建立科學的預算績效目標,把數據信息支持平臺以及中介機構的管理作用有機結合起來,進而創造出高效、有序、合理、科學的支出預算績效評價體系,建立財政“大績效”和“大數據”管理格局,構建高效預算績效管理體系[17]。因此,在對外方面,事業單位應該盡最大可能地公開自身的預算管理信息,尤其是支出預算管理信息,以供社會公眾進行全方位多角度的監督,也能為加強預算管理的科學化和精細化提供強有力的保證,從而建立科學的、規范的預算績效評價體系。

(二)針對監管部門的建議

1加大懲罰力度,完善預算監管制度

對于整個行為中的關鍵主體——監管部門主要承擔監督和管理的角色。而監督是能夠使一項活動能夠順利完成的必要支持,監督作為內部控制的一個重要組成部分,其反映的是全過程的監督,體現的是過程。因此,作為監管部門,一方面,應該積極探索預算前評價機制,加強標準化支出管理,實現項目制度化管理,規避人為因素在預算實施和審批過程中的不利影響,同時針對預算中和預算后也要建立適當的評價機制,進而實現預算控制全過程;另一方面,從博弈結論中可以看到監管部門的懲罰力度對于事業單位有著重要影響,故監管部門必須加大對事業單位違法行為的懲罰力度,使其達到使事業單位的違規成本遠大于違規收益,進而在行為上和心理上對于事業單位都形成一定的震懾力,從而加大事業單位與監管部門進行合謀的成本,減少舞弊行為。

2區分事業單位類型,合理監管事業單位

針對我國事業單位而言,其類型也諸多復雜。具體而言,我國事業單位按照獲得財政資金來源的不同情況大致可以分為財政全額撥款、財政差額補貼和完全自籌資金三類。根據馬克思哲學理論——矛盾普遍性原理,世界上的萬物之所以各有特點,關鍵在于不同事物的矛盾有著不同特點。同樣,其中,由財政全額撥款的事業單位其所需的事業經費全部來自國家預算撥款;獲得財政差額補貼的事業單位,其人員費用可由國家財政撥款來滿足需要,除此之外的其他費用則需自行籌集;完全自籌資金的事業單位,顧名思義其資金沒有來自財政撥款的部分,而是依據政府或物價部門的批準自行收取各項行政性收費,但其中只有按當地財政核定的比例可以留成部分才可以用于本單位的日常公用開支及人員薪酬開支。針對本文的研究目的,本文所適用的事業單位類型為前兩種,即財政全額撥款和財政差額補貼類型的事業單位,形如這樣的事業單位如高校和研究院等。根據屬地性原則,其又可以分為國家級事業單位和地方級事業單位等。按照現有事業單位所發揮的社會功能,也可以將其劃分為行政支持類事業單位、公益服務類事業單位和經營開發服務類事業單位三個類別,每個類別的事業單位又可以進一步細分為許多子類別事業單位[18]。另外,我國事業單位內部支出預算類型也紛繁復雜、各具特點。因此,監管部門應當根據所屬地及其管理的事業單位相關服務性質進行合理區分,具體類型具體分析,針對不同類型事業單位的特點實行不同的監管機制,實行區別管理。而對于我國事業單位內部不同類型的支出預算,監管部門也可以將其給予不同類型的考核指標,這樣考核才能更有針對性。比如事業單位的行政運行經費部分要注意加強使用效率方面的考核;事業單位綜合支出預算要考慮恰當性支出,以及具有協調性比例的國家預算支出。

3提高預算審核效率,實行預算管理責任制

根據預算管理的時間定義,應該是在本年度下半年制定下一年度財政資金使用情況進而確定其預算制定的合理性,而從我國事業單位財政預算的實際審核情況來看,一般是在次年的3—4月才完成下一年度的預算審核,這樣再反饋給事業單位進行修正預算管理,那么真正完成符合事業單位實際情況的預算編制已然是過了大半年的時間,這樣的預算對于規范事業單位財政資金的使用和管理基本上失去了應有的意義。因此,相關審核部門應當確保預算管理審核的及時性,提高相關審核效率和效果,為達到預算實施的計劃性和嚴肅性創造良好的條件。同時,實行預算管理責任制,將進行預算管理的具體責任落實到各事業單位,并加強實行預算管理的法制性。一方面,事業單位部門預算經過財政部門批準,然后全國人民代表大會審議通過后即具有一定的法律效力,預算單位必須依法執行而不能隨意變更預算內容;另一方面,財政部門要對預算編制、傳達、資金下撥、資金使用的全過程依法進行監控和管理,嚴格控制事業單位人員的支出預算方向和金額,定期考核事業單位預算執行效率與執行效果,對事業單位的預算支出不僅要做到事前審批,而且要追蹤審查,對其相關支出項目進行事中控制以及事后總結等,進而最大限度地減少事業單位支出預算方面出現問題的機會。

五、結語

近些年我國事業單位支出預算問題一直是公眾和社會關注的焦點。尤其是在近年來反腐倡廉的斗爭中,事業單位支出預算問題也是監管機構及部門審查的關鍵領域。雖然我國在2014年8月針對《中華人民共和國預算法》進行了重新修訂,但是仍然存在著一些問題,究其本質在于其利益集團之間的相互博弈,正如斯密[13]所述:人類天生具有利己之心。故針對其博弈雙方(監管部門和事業單位)之間建立的博弈模型,通過理論分析,可以發現我國事業單位支出預算管理存在問題的根本原因在于監管部門的監管和審查力度不充分,以及與事業單位自身利己心理和相關利益的驅動相關。因此,為了有效和合理地解決我國事業單位支出預算管理問題,必須從事業單位和監管部門兩個方面加強管理,方可完善我國事業單位支出預算管理體制以及保證事業單位體制改革順利完成。

參考文獻:

[1]邢淵媛事業單位預算管理[J]經濟研究導刊,2014,(1):159-175

[2]Dudley,BThe Market Itself Was the Revolution[J] Futures,2008,11(2):37-70

[3]Glenn, AWBudgeting: Profit Planning and Control[M]New Jersey :Prentice Hall, 198845-68

[4]Allen,R,Allen,T,James ,L.西方國家政府預算和政府會計模式:政府預算管理和會計改革國際研討會論文集[M]北京:人民出版社,20011-15

[5]Kelli,P, Allison, B, Hans,LPState Budgeting for Higher Education in the United States[J]Sheeo,2009, 2(1):3-9

[6]陳安淺議事業單位財務管理[J]經濟與發展,2007,(5):62-66

[7]郭永強,胡永剛中國財政支出與財政支出結構偏向的就業效應[J]經濟研究,2012,(S2):5-17

[8]Jamalul, AMGame Theory: Trust Model for Common Criteria Certifications and Evaluations[J] International Journal of Cyber-Security and Digital Forensics,2013, 1(1):50-58

[9]Smith, VSEnhancement of Dynamic Stability of a Power System Using Game Theory Based Statcom and Fuzzy Logic Means Stabilizer[J]International Journal of Electrical Engineering and Technology,2013,3(1) : 2799-2807

[10]羅必良,何一鳴博弈均衡、要素品質與契約選擇——關于佃農理論的進一步思考[J]經濟研究,2015,(8):168-174

[11]吉本思博弈論基礎[M]北京:中國社會科學出版社,199910-25

[12]姚海鑫經濟政策的博弈論分析[M]北京:經濟管理出版社,2001237

[13]亞當·斯密The Wealth of Nations [M]西安:陜西師范大學出版社,2010359

[14]閔連春淺談行政事業單位內部控制制度[J]財經界(學術版),2014,(1):69-70

[15]賴先進政府行政成本的結構與治理問題研究[J]國家行政學院學報,2013,(9):1-3

[16]曾志權創新資產管理與預算管理有機結合的機制[J]中國財政,2010,(20):21-23

[17]杜玲淺談事業單位預算管理[J]中國對外貿易(英文版),2010,(14):1-3

[18]張雪芬預算會計改革思考[J]會計研究,2001,(4):11-15

(責任編輯:韓淑麗)

Discussion on Institutions Expenditure Budget Management--Based on Game Theory Study

HU Jing-tao,WANG Jian-hua

Accounting school, DUFE, Dalian liaoning, 116025, China

ZhongHui Certified Public Accountants Co, Ltd, Beijing, 100 000,China

Abstract: In the new century, the institution of income and expenditure has been the focus of public and social concernEspecially in recent years with the fight against corruption, its revenue and expenditure budget has also become the key areas of regulatory agencies to review their departmentsHowever, budget reform began institutions expenditure budget from department of Chinas many problems still existAccording to this part, this paper attempts to game theory as a starting point, combined with Chinese own characteristics and institutions, using qualitative and quantitative methods such as the existence of the expenditure budget management of institutions to undertake a study and discussion, and ultimately proposed institutions expenditure budget management system must rely on mechanisms to oversee, establish and improve their own internal control mechanisms and asset information management system, dynamic opinion on its benefit

Key words:institutions; expenditure budget; game theory; regulatory

Will Media Supervision Improve Audit Quality?

Sun Kun,Yu Yang

(Dongbei University of Finance and Economics, Dalian Liaoning 116025,China )

Abstract:Since the 21st century, media supervision has gradually become a common social phenomenon, playing an increasingly important role in the modern political and economic lifeHowever, academic scholars just research the role that media plays in listed company,and ignore that media also has a significant impact on accounting firms and certified public accountantsChoosing the Chinese A-share listed companies from 2012 to 2014 as sample, this article analyses the relationship between media supervision and audit quality, and discusses how media supervision influences independent audit qualityThe empirical results show that there is a positive relationship between the media supervision and audit quality, namely the media supervision could effectively improve audit qualityMedia supervision plays a governance effect on audit quality through the reputation mechanismThisarticle confirms that media supervision has universal applicability and provides a new way of perfecting audit quality

Key words:media supervision; audit quality;reputation mechanism; discretionary accrual

猜你喜歡

四川勞動保障(2021年7期)2021-12-02 01:10:34

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年15期)2019-01-23 07:05:14

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

蘭臺內外(2017年5期)2017-06-06 02:24:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:29