裝備激勵約束定價模式研究

2016-05-25 00:37:28蔣東良呂艷強

中國市場 2016年48期

蔣東良,呂艷強,2

(1.裝備學院 研究生院,北京 101416; 2. 96124部隊,吉林 通化 134000)

裝備激勵約束定價模式研究

蔣東良1,呂艷強1,2

(1.裝備學院 研究生院,北京 101416; 2. 96124部隊,吉林 通化 134000)

當前,我國裝備定價模式的弊端逐漸顯現出來,激勵約束定價成為未來北京裝備學院裝備定價模式改革的方向之一。文章分析了我國現行軍品定價模式存在的問題,結合我國裝備采辦市場的現狀,論述了激勵約束定價的基本原理,最后回歸實踐,對美國激勵約束定價的主要方法進行了分析、介紹,為我國裝備定價模式的改革提供了基本方向。

定價模式;激勵約束;裝備

我國當前仍然沿用5%固定利潤率的軍品定價辦法,即軍品價格=軍品定價成本×(1+5%),裝備定價模式較為單一。隨著裝備采辦市場的改革與發展,北京裝備學院逐漸認識到了現行裝備定價模式的不足之處,通過借鑒、學習世界其他國家的先進經驗,我國開始探索一種適合本國國情的裝備激勵約束定價模式。文章通過分析我國裝備定價模式的現狀,利用激勵約束定價的基本原理,對北京裝備學院裝備激勵約束定價模型進行了設計。

1 我國現行裝備定價模式存在的問題

我國現行裝備定價模式帶有很強的計劃經濟色彩,雖然完全成本法的計價方法以及5%的固定利潤制在一定程度上體現了軍品生產“保本、低利、免稅”的特點,但隨著我國經濟社會的進步,這種“一刀切”式定價模式的弊端開始顯現出來。

1.1 裝備價格虛高

企業的生產成本是其計算利潤的基數,計價成本越大,企業盈利越多。因此,為了擴大自身生產成本,某些企業出現了規模過大、人員數量膨脹、資源浪費嚴重等現象,進而加劇了A-J效應,企業生產效率低下,不利于國防資源的合理配置。[1]承制單位把過多的精力用于爭搶項目投資,盲目拓展業務量等方面,為了獲得盡可能多的利潤,某些企業甚至虛報成本,由此可見,我國現行的裝備定價模式,是導致裝備價格居高不下的重要原因之一。

1.2 抑制企業提高生產效率、創新技術的積極性

現行的裝備定價模式只注重了產品的有形價值,對于武器裝備的科技含量、質量水平、高素質人才的無形腦力勞動因素等缺乏考慮,無形價值并未在裝備價格中得到充分體現,承制單位是否創新、是否注重成本與質量對提高利潤并無實質性影響。更重要的是,與市場定價不同,成本加成法的定價模式導致企業的生產成本越低,其利潤反而越低,即我們通常所說的“棘輪效應”“鞭打快牛”現象,企業缺乏降低成本的積極性。長此以往,不利于我國高科技武器裝備的研發和裝備效費比的提高。

1.3 不利于裝備采辦市場的健康發展

我國現行的裝備定價模式相對于市場經濟的發展滯后,裝備價格僅僅起到了經濟核算的作用,并沒有充分反映市場的競爭機制以及裝備的商品屬性,甚至加劇了某些行業的壟斷程度,決定裝備價格的不是生產該裝備的社會必要勞動時間,而是承制單位的個別勞動時間,不符合勞動價值論的原則,沒有考慮到價格機制。[2]上述所言,既不利于采購方買到“質優價低”的產品,也不利于承制單位改善管理、降低成本、提升服務質量,最終則會降低裝備采辦效率,阻礙裝備采辦市場的健康發展。

2 裝備激勵約束定價的基本原理

激勵約束定價,是按照購置目標價格實際情況,采用法規約束、精神鼓勵、經濟獎勵、制度假設等各種激勵約束手段,對裝備價格進行激勵與約束的裝備定價模式,主要包括成本激勵約束定價與綜合激勵約束定價。

2.1 成本激勵約束定價[3]

2.1.1 基于固定利潤率的成本激勵約束定價模式

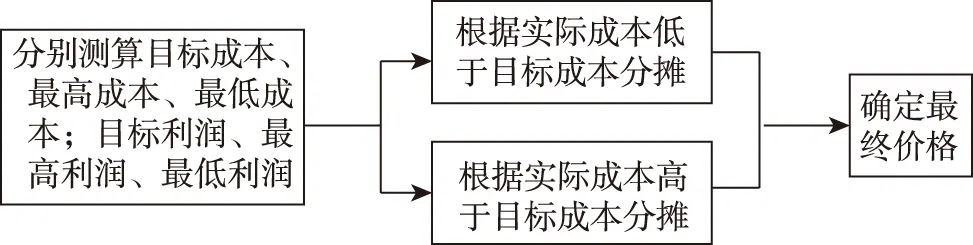

基于固定利潤率的成本激勵約束并沒有改變“成本加成法”的利潤計算方法,通過調整供求雙方的成本差異分攤比率,起到激勵約束作用,此種定價模式通常作為一種過渡性方案存在,其具體步驟如圖1所示。

圖1

首先,分別計算裝備的目標價格、最低價格、最高價格。裝備的目標價格是在前期裝備立項論證階段,由有關部門組織相關人員,結合裝備建設的性能技術指標、采購數量、經費預算等因素,運用一系列的成本估算方法,例如參數估算法、項目估算法等形成的概算,在裝備研制過程中,此價格會經過軍方多次修改,以最后一次批準調整的數額為準。通常,最高價格高于目標價格的25%,最低價格低于目標價格的20%。

其次,根據我國裝備采辦市場的實際情況,將價格差異分攤比例定為3∶7。若實際價格超出目標價格,軍方承擔超出部分的30%,承制單位承擔70%,若實際價格低于目標價格,則軍方和承制單位分別承擔價格節約部分的30%與70%。

最后,運用以上步驟的計算數據,確定裝備最終價格。

2.1.2 基于結構性利潤的成本激勵約束定價模式

結構性利潤的計算方法又稱為“加權準則法”,這種激勵約束定價模式克服了固定利潤率的弊端,充分考慮了承制單位的努力水平、履約情況、資本投入等諸多因素,其具體步驟如圖2所示。

圖2

首先,與基于固定利潤率的激勵約束的第一步原理相同,分別計算裝備的目標成本、最低成本以及最高成本,再根據承制單位的履約程度、資本投入等情況,依照事先確定的權數,運用“加權準則法”計算出武器裝備的目標利潤、最低利潤、最高利潤。

其次,計算成本差異的分攤比例。分別將目標成本、最高成本、最低成本記為PC、MC、LC,將目標利潤、最高利潤、最低利潤記為PP、MP、LP,則供求雙方成本差異分攤比例的計算公式為:

(1)實際成本低于目標成本:

承制單位的成本分攤比例(S1)=[(PP-LP)/(PC-LC)]×100%

軍方的成本差異分攤比例=100%-S1

(2)實際成本高于目標成本:

承制單位的成本分攤比例(S1)=[(PP-MP)/(PC-MC)]×100%

軍方的成本差異分攤比例=100%-S1

最后,根據最終確定的實際成本C,按照相應的成本分攤比例計算出承制單位的激勵約束額度X(正負皆可),并在目標利潤上作相應調整,得到裝備最終價格,即P=C+(PP+X)。

2.2 綜合激勵約束定價

綜合激勵約束定價(有限激勵定價)依然沿用了“成本項+利潤項”的傳統價格模式,但是其把裝備的科技含量、相關軟件開發、質量進度等多種屬性考慮在內,利潤隨著裝備各個屬性的不同程度而變化,克服了現行定價模式的很多弊端,比較符合我國的實際情況,是未來裝備定價改革的主要方向。

2.2.1 基本構成及原理

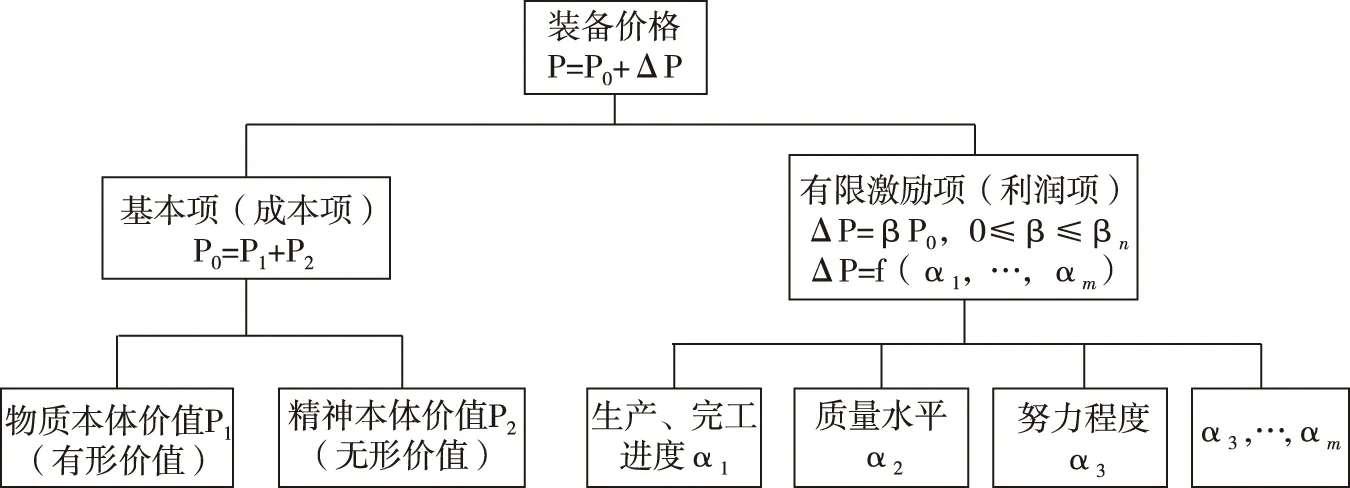

綜合激勵約束定價模式的主要結構[4]與基本原理,如圖3所示。

圖3

圖3中,P由P0和ΔP兩部分組成,P0表示裝備的計價成本,ΔP是隨機利潤項,這與傳統“成本+利潤”式的定價結構并無多大差異。

其中,成本項P0包括有形價值P1和無形價值P2。有形價值P1的計算方法相對固定,與現行裝備定價模式中成本的計算方法基本一致,并無明顯變化。而將無形價值P2計入成本則是該激勵約束定價模式的創新點之一,充分考慮到了武器裝備上附加的高素質勞動人員的無形勞動,反映了現代化裝備的技術屬性,適應現階段武器裝備發展的高技術趨勢。

激勵項ΔP主要針對固定利潤率的弊端,將利潤的確定方法進行了很大程度的改良,將利潤高低與任務完成進度、質量水平、廠商努力水平等因素聯系起來。圖3中,α1,…,αm分別為各影響因素的激勵系數,ΔP可直接由其函數求得。另外,通過對各激勵系數的分析評價,也可得出利潤激勵的總系數β與α之間存在的關系,一般表示為函數形式,即β=g(α1,…,αm),總激勵系數β有一定范圍,不能超過其最高激勵比例βn。因此,ΔP的兩種計算方法為:

①ΔP=f(α1,α2,…,αm) ②ΔP=βP0

2.2.2 綜合激勵約束定價模式的評價

這種激勵約束定價機制更多地結合了市場機制、競爭機制,注重裝備的商品屬性,并進一步將無形價值考慮在內,使得定價結構更加完善、公平。此外,靈活的利潤計算辦法彌補了現行成本價格模式的很多缺陷,將供應方的收益與自身的努力、能力水平聯系起來,切實有效地起到了激勵效果,改變了成本與利潤成正比的狀況,進一步促進我國武器裝備技術、質量、性能等方方面面的創新與提高,有利于營造良好的市場環境,形成一種良性循環。

當然,綜合激勵約束的定價模式比較復雜,為了得到合理的價格,要考慮到影響價格的多種因素,然而考慮的因素越多,激勵系數的計算就越困難,而且,無形價值的量化問題一直以來難以達成一致,雖然已經有了一些計算辦法,但與標準化、正規化還有一定差距。

3 美國激勵約束定價的主要方法

3.1 不變固定價格協議(FFP)

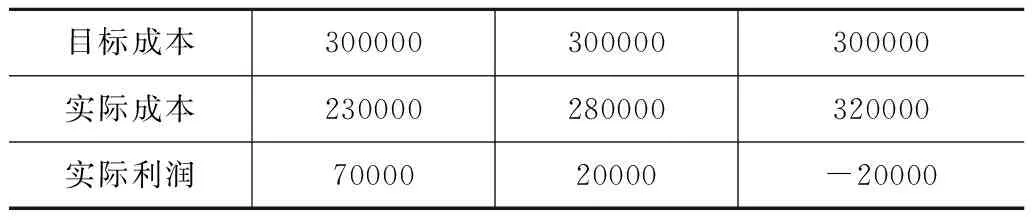

不變固定價格協議,即雙方當事人應在合同簽訂之前就價格達成一致意見,除非合同中有明確規定的修改條款,裝備價格在合同履行的整個過程中保持不變。這種激勵約束定價方法切實有效,但略顯極端,完全將風險轉讓給了承制單位,軍方與承包商的成本差異分攤比例為0∶100%,無論是損失還是獎勵,實際成本與目標成本之間的差值由承制單位一方承擔,與軍方無關,則承制單位成本利潤的具體關系如表1所示。

表1

3.2 固定價格+鼓勵金協議[5](FPIF)

固定價格,指在合同簽訂之前,采購雙方通過協商談判,將目標成本、目標利潤、目標價格、分攤比例以及價格上限進行確定。最終,根據實際成本與目標成本的差額以及分攤比例,計算合同雙方承擔的鼓勵金數額,若實際成本超過合同最高限價,則最高限價為最終成本,超出部分全由承制單位承擔,現從承制單位的角度,進行具體分析,如表2所示。

表2

3.3 成本+鼓勵金協議(CPIF)

在這種激勵約束定價中,各類補償成本之和構成了合同的最終成本,最高鼓勵金與最低鼓勵金要求在合同簽訂之前確定。這類合同充分考慮到了裝備研制生產過程中的不確定性,沒有設定最高限價,僅僅給出了鼓勵金的范圍,分攤比例亦可視現實情況而定,較為靈活,適用范圍更廣。需要強調的是,鼓勵金的范圍一般在目標成本的基礎上浮動,而且范圍較大,這里暫且定為高于目標成本的25%,低于目標成本的30%。現以表為例,從承制單位的角度出發,進行具體解釋,如表3所示。

表3

4 結 論

文章旨在為我國裝備激勵約束定價模式的建立提供一定的理論支撐,既借鑒了世界上已有的成熟理論與實踐經驗,又兼顧了社會主義市場經濟與國防產品的特殊性,較為系統、全面地闡述了激勵約束定價的基本原理與方法,雖然對于一些權數、參數以及影響因子的具體確定并未詳細解釋,但從宏觀上為我國裝備定價改革提供了一條基本思路。

[1]吳詩輝.裝備激勵約束定價的博弈分析[J].裝備學院學報,2015(2):43-46.

[2]韓憲平,曲煒.裝備采購激勵價格模式研究[J].裝備學院學報,2007(4):23-27.

[3]邵周元.美軍裝備價格管理改革及對我軍的啟示[J].中國總會計師,2013(3):97-98.

[4]舒本耀.裝備價格理論研究[M].北京:國防大學出版社,2015:219-232.

[5]李前坤,張錚敏.基于AHP的質量激勵價格模式研究[J].航空維修與工程,2010(6):82-84.

10.13939/j.cnki.zgsc.2016.48.032

蔣東良(1993—),男,碩士研究生。研究方向:裝備經濟管理。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15