我國(guó)居民家庭投資理財(cái)存在的問(wèn)題及解決對(duì)策

2016-05-19 02:05:46周思煒

世紀(jì)之星·交流版 2016年4期

周思煒

本文論述了居民家庭投資理財(cái)?shù)默F(xiàn)狀與存在的問(wèn)題,分析了城鎮(zhèn)與農(nóng)村居民家庭理財(cái)?shù)牟町愋裕岢鼍用窦彝ネ顿Y理財(cái)?shù)膶?duì)策與建議: 居民家庭自身加強(qiáng)理論學(xué)習(xí),轉(zhuǎn)變投資觀念; 相關(guān)理財(cái)機(jī)構(gòu)提高業(yè)務(wù)水平. 理財(cái)就是把家庭的收入和支出進(jìn)行合理的計(jì)劃安排和使用。目的是為了將家庭有限的財(cái)富最大限度的合理消費(fèi)、最大限度的保值增值、不斷提高生活品質(zhì)和規(guī)避風(fēng)險(xiǎn)以保障自己和家庭經(jīng)濟(jì)生活的安全和穩(wěn)定。

一、我國(guó)城鎮(zhèn)家庭投資理財(cái)現(xiàn)狀及問(wèn)題分析

近年來(lái),隨著中國(guó)經(jīng)濟(jì)的發(fā)展和市場(chǎng)經(jīng)濟(jì)的不斷深化,人民生活水平得到提高,居民家庭收入也越來(lái)越高,如何使手中的資金得到保值和增值,日益受到人們的關(guān)注。家庭投資理財(cái)?shù)默F(xiàn)狀表現(xiàn)為以下幾個(gè)特征:

(一)城鎮(zhèn)居民理財(cái)觀念發(fā)生較大的轉(zhuǎn)變

城鎮(zhèn)居民的理財(cái)投資意識(shí)也隨著收入的增加不斷發(fā)展,并因此為理財(cái)投資市場(chǎng)帶來(lái)了巨大潛力。但與西方國(guó)家相比,我國(guó)居民觀念較為傳統(tǒng)及保守,銀行存款一直都是城鎮(zhèn)居民理財(cái)?shù)闹饕馈H欢殡S經(jīng)濟(jì)高速發(fā)展帶來(lái)的通貨膨脹,他們發(fā)現(xiàn)存款利息的增長(zhǎng)速度趕不上通貨膨脹增速, 不能使人們獲取收益,于是不再滿足于銀行儲(chǔ)蓄這樣簡(jiǎn)單的理財(cái)手段,而是開(kāi)始嘗試越來(lái)越多新的理財(cái)工具和渠道。理財(cái)投資產(chǎn)品的日漸豐富,既提高了人們的理財(cái)意識(shí),又提供了可實(shí)施的理財(cái)渠道。

(二)城鎮(zhèn)家庭收入的增加使得理財(cái)市場(chǎng)不斷發(fā)展壯大。

我國(guó)城鎮(zhèn)家庭收入正隨著我國(guó)經(jīng)濟(jì)實(shí)力的增加而增加,為家庭投資理財(cái)?shù)陌l(fā)展提供了物質(zhì)保證。

(三)理財(cái)投資工具逐步豐富

隨著全球化進(jìn)程的加快,金融市場(chǎng)也得到全面發(fā)展,規(guī)模的不斷壯大使得投資渠道不斷擴(kuò)寬,工具也變得豐富。除了基本的銀行存款、債券、股票、基金,房地產(chǎn)投資、養(yǎng)老保險(xiǎn)、收藏品等逐漸興起。投資理財(cái)工具的豐富使得人們?cè)谥贫ɡ碡?cái)計(jì)劃時(shí)選擇面變寬。

二、我國(guó)城鎮(zhèn)家庭投資理財(cái)影響因素分析

(一)宏觀環(huán)境分析

宏觀經(jīng)濟(jì)和理財(cái)是緊密相連的,人們的理財(cái)活動(dòng)必定處在一定的大環(huán)境下。所以要做好家庭理財(cái)首先要熟悉不同層次的經(jīng)濟(jì)環(huán)境,然后了解個(gè)人的活動(dòng)在整個(gè)經(jīng)濟(jì)活動(dòng)中的地位,熟悉不同層面的宏觀經(jīng)濟(jì)形勢(shì)、宏觀經(jīng)濟(jì)政策和個(gè)人理財(cái)?shù)年P(guān)系,進(jìn)一步為個(gè)人理財(cái)活動(dòng)提供依據(jù)。

1.經(jīng)濟(jì)環(huán)境

家庭理財(cái)從經(jīng)濟(jì)環(huán)境方面主要受經(jīng)濟(jì)周期變化、經(jīng)濟(jì)發(fā)展?fàn)顩r經(jīng)濟(jì)政策體制影響。通常衡量經(jīng)濟(jì)的指標(biāo)有GDP、通貨膨脹率、利率、匯率等。通貨膨脹風(fēng)險(xiǎn)、利率風(fēng)險(xiǎn)一般和有固定收益的投資產(chǎn)品聯(lián)系起來(lái)。當(dāng)整體的利率上升,那么固定回報(bào)率的投資品的價(jià)值就會(huì)相對(duì)下降.當(dāng)整體利率水平下降時(shí),固定回報(bào)率的投資品的價(jià)值就會(huì)上升。

經(jīng)濟(jì)周期的變化會(huì)對(duì)家庭理財(cái)造成很大影響,一是影響家庭理財(cái)對(duì)策,影響理財(cái)產(chǎn)品的選擇,二是影響家庭負(fù)債承受能力。

2.政治環(huán)境

和平穩(wěn)定的政治環(huán)境為家庭理財(cái)提供了安全保障,經(jīng)濟(jì)政策的穩(wěn)定和實(shí)施力度影響著家庭投資理財(cái)方案的制定。

3.社會(huì)文化環(huán)境

主要指由思想觀念、價(jià)值觀、習(xí)慣、行為方式、態(tài)度等組成的體系。其中思想觀念的影響尤其突出。過(guò)去幾十年來(lái),經(jīng)濟(jì)發(fā)展遲緩,人們尚能溫飽,沒(méi)有投資能力與意識(shí)。改革開(kāi)放后,人們的投資觀念沒(méi)有跟上經(jīng)濟(jì)發(fā)展的腳步,很多人沒(méi)有投資意識(shí)或只選擇安全的銀行儲(chǔ)蓄。而西方國(guó)家居民多選擇高收益伴隨高風(fēng)險(xiǎn)的股票投資。

(二)微觀環(huán)境

家庭收入從根本上影響著家庭理財(cái)。家庭經(jīng)濟(jì)狀況越好,理財(cái)規(guī)模也越大,可供選擇的理財(cái)產(chǎn)品也越多。而家庭支出影響著理財(cái)計(jì)劃。消費(fèi)支出主要受車子、房子、教育、消費(fèi)。風(fēng)險(xiǎn)偏好客觀取決于客觀風(fēng)險(xiǎn)承受能力及主觀風(fēng)險(xiǎn)態(tài)度。風(fēng)險(xiǎn)偏好高的家庭可以選擇較高風(fēng)險(xiǎn)的股票,風(fēng)險(xiǎn)偏好低的家庭應(yīng)盡可能減少舉債規(guī)模,選擇低風(fēng)險(xiǎn)的債券型產(chǎn)品。

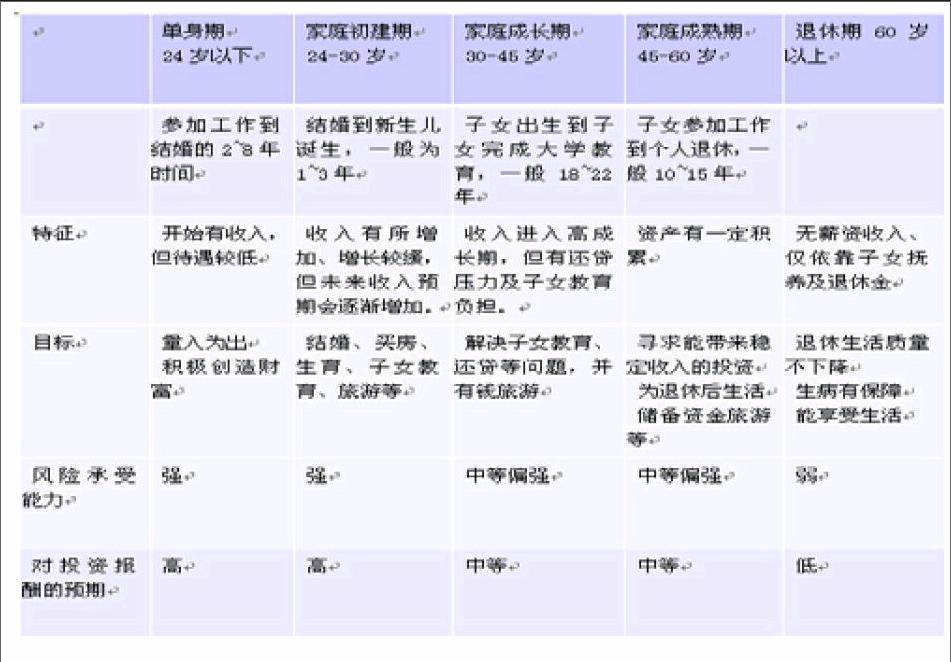

三、我國(guó)城鎮(zhèn)家庭投資理財(cái)規(guī)劃分析

(一)消費(fèi)支出規(guī)劃

家庭消費(fèi)支出包括住房支出、汽車消費(fèi)支出、信貸支出等。如果消費(fèi)支出缺乏計(jì)劃或者消費(fèi)計(jì)劃不當(dāng),家庭很可能支付過(guò)高的消費(fèi)成本,甚至?xí)?dǎo)致家庭出現(xiàn)財(cái)務(wù)危機(jī)。制定合理的消費(fèi)支出計(jì)劃能幫助家庭樹(shù)立正確的消費(fèi)觀念,節(jié)約成本,保持合理的財(cái)務(wù)結(jié)構(gòu)。

(二)教育規(guī)劃

個(gè)人教育規(guī)劃和對(duì)子女教育是一個(gè)家庭必不可少的部分。子女教育規(guī)劃往往是家庭理財(cái)規(guī)劃的核心。

1.需求分析

教育具有必要性和普遍性。如今,國(guó)家大力推行普及教育政策,把實(shí)現(xiàn)基本普及九年義務(wù)教育和基本掃除青年文盲工作設(shè)為基礎(chǔ)教育的首要目標(biāo)。所以,子女教育成為家庭投資理財(cái)?shù)念^等大事。隨著教育費(fèi)用的逐年增長(zhǎng),若不提前做好規(guī)劃,將嚴(yán)重影響家庭的發(fā)展。與其他理財(cái)規(guī)劃相比,子女教育金是最沒(méi)有時(shí)間彈性與費(fèi)用彈性的,因?yàn)榻逃?guī)劃與購(gòu)房規(guī)劃、養(yǎng)老規(guī)劃不同,不能推遲,也不可以像購(gòu)房規(guī)劃、養(yǎng)老規(guī)劃能降低標(biāo)準(zhǔn)。

2.方案制定

第一步:了解城鎮(zhèn)居民家庭成員結(jié)構(gòu)及財(cái)務(wù)狀況

第二步:確定子女教育目標(biāo)

第三步:估算教育費(fèi)用

第四步:運(yùn)用教育規(guī)劃工具(包括貸款、教育儲(chǔ)蓄、教育保險(xiǎn)、股票債券、教育信托等

(三)退休養(yǎng)老規(guī)劃

隨著老齡化問(wèn)題的出現(xiàn)以及獨(dú)生子女政策的普及,居民退休的生活成為了人們不可忽視的問(wèn)題。雖然我國(guó)實(shí)行了社會(huì)養(yǎng)老保險(xiǎn)政策,但根本不能滿足我們的養(yǎng)老需求。再加上預(yù)期壽命的延長(zhǎng)、提前退休、社會(huì)保障與養(yǎng)老金資金緊張、“養(yǎng)兒防老”理念的不可行性、醫(yī)療保險(xiǎn)制度的變化等情況問(wèn)題的出現(xiàn),一個(gè)科學(xué)合理并且有效的退休養(yǎng)老規(guī)劃將為居民的老年生活提供保障。

1.養(yǎng)老規(guī)劃的現(xiàn)狀

自從1980年我國(guó)推行計(jì)劃生育政策以來(lái),家庭模式的縮小化使得子女家庭負(fù)擔(dān)嚴(yán)重,居民退休后的生活難以得到保障。

2.影響退休養(yǎng)老規(guī)劃的因素

制定退休養(yǎng)老規(guī)劃政策需要因人而異。影響因素主要有:收入水平、工作年限、預(yù)期壽命、現(xiàn)有保障、退休基金的投資收益率、通貨膨脹率等。退休養(yǎng)老規(guī)劃中首先要考慮的問(wèn)題是人們的預(yù)期壽命。預(yù)期壽命長(zhǎng),則要多準(zhǔn)備退休基金的儲(chǔ)備。

3.退休養(yǎng)老規(guī)劃方案的制定

第一步:了解家庭結(jié)構(gòu)及收支情況

第二步:確定財(cái)務(wù)目標(biāo),明確退休后的生活質(zhì)量

第三步:選擇科學(xué)合理的理財(cái)產(chǎn)品。因?yàn)橥诵蒺B(yǎng)老規(guī)劃是中長(zhǎng)期投資,因此可以選擇房地產(chǎn)、基金、保險(xiǎn)、藍(lán)籌股類的理財(cái)產(chǎn)品。

四、投資理財(cái)產(chǎn)品選擇

通過(guò)合理選擇金融理財(cái)產(chǎn)品,能達(dá)到降低理財(cái)風(fēng)險(xiǎn)的目的。因此,分析和研究理財(cái)產(chǎn)品,強(qiáng)化產(chǎn)品風(fēng)險(xiǎn)的控制與管理,實(shí)現(xiàn)風(fēng)險(xiǎn)與收益的有效平衡,成為了當(dāng)前城鎮(zhèn)居民實(shí)現(xiàn)財(cái)富增長(zhǎng)的重要途徑。

(一)理財(cái)產(chǎn)品在中國(guó)的現(xiàn)狀

居民的理財(cái)觀念和理財(cái)需求的不斷提升為理財(cái)產(chǎn)品市場(chǎng)的發(fā)展帶來(lái)了巨大活力。銀行、保險(xiǎn)公司、證券公司可以根據(jù)客戶的資產(chǎn)狀況、收益回報(bào)要求、風(fēng)險(xiǎn)偏好、家庭結(jié)構(gòu)等情況設(shè)計(jì)成多種多樣的理財(cái)產(chǎn)品。但是,也出現(xiàn)了一些操作不規(guī)范、風(fēng)險(xiǎn)控制水平低等問(wèn)題。

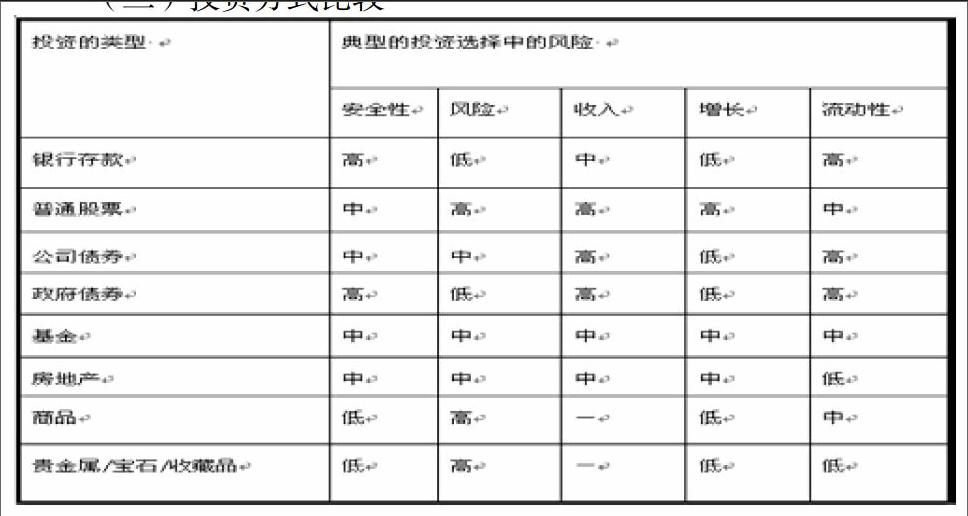

(二)投資方式比較

銀行存款:由于銀行儲(chǔ)蓄利率普遍低于其他投資理財(cái)產(chǎn)品的獲益,而且商業(yè)銀行也有倒閉風(fēng)險(xiǎn),人們對(duì)銀行儲(chǔ)蓄的熱情逐漸下降,銀行儲(chǔ)蓄作為主導(dǎo)的理財(cái)產(chǎn)品將要逐漸衰落,越來(lái)越多的人提取了儲(chǔ)蓄而選擇了其他投資理財(cái)方式。

股票:受金融危機(jī)的影響,中國(guó)股市自2007年一路下滑至今,尚無(wú)變紅翻身的跡象,股市上行遙遙無(wú)期,在這種大環(huán)境下,股市也不再是廣大投資者的首選了,只有個(gè)別一些技藝高超的操盤高手可能還敢涉足,以期獲益。從2014年起股市呈現(xiàn)復(fù)蘇緩慢的現(xiàn)象。

基金管理公司獲得了很大發(fā)展,伴隨規(guī)模的增長(zhǎng),基金的理財(cái)功能也日益得到公眾的認(rèn)同。證券投資基金數(shù)量的增多、品種的多樣化,大大豐富了市場(chǎng)的產(chǎn)品,能滿足不同風(fēng)險(xiǎn)偏好的各類投資者的要求;基金的理財(cái)收益因不同基金管理者而有很大的差別,但基金公司作為機(jī)構(gòu)投資者整體的收益還是大于個(gè)人\家庭投資者。基金理財(cái)作為中國(guó)現(xiàn)在一個(gè)非常陽(yáng)光化的理財(cái)產(chǎn)品,其市場(chǎng)前景非常廣闊,在未來(lái)的個(gè)人理財(cái)服務(wù)的競(jìng)爭(zhēng)中必將擔(dān)當(dāng)重要的角色。

保險(xiǎn)公司提供業(yè)務(wù)時(shí)首先注重的是所提供服務(wù)的“保障”作用,只有實(shí)現(xiàn)保障功能后才考慮資產(chǎn)的增值。因此,保險(xiǎn)理財(cái)業(yè)務(wù)與其他業(yè)務(wù)相比具有雙重功能,即同時(shí)具有保障和投資功能。

房地產(chǎn)投資是近年來(lái)在我國(guó)蓬勃發(fā)展起來(lái)的一種投資形式,其面臨著流動(dòng)性風(fēng)險(xiǎn)和購(gòu)買力變化的風(fēng)險(xiǎn)。流動(dòng)性風(fēng)險(xiǎn)(變現(xiàn)風(fēng)險(xiǎn))由于房產(chǎn)屬于固定資產(chǎn),資金流動(dòng)性和變現(xiàn)性較差,其買賣具有區(qū)域性特點(diǎn),投資者如急需用錢,不一定能迅速變現(xiàn)。適當(dāng)考慮放棄變現(xiàn)性,并要具有抗變現(xiàn)風(fēng)險(xiǎn)的能力,否則會(huì)遭受經(jīng)濟(jì)上的損失。隨著我國(guó)各地城鎮(zhèn)規(guī)劃的發(fā)展逐漸飽和,樓市泡沫的聲音屢見(jiàn)不鮮,以及國(guó)家對(duì)樓市的調(diào)控,房地產(chǎn)作為投資已經(jīng)失去了其最佳入市時(shí)期,呈現(xiàn)低迷狀態(tài)且其投入資金較大,不是大眾普遍的最佳理財(cái)產(chǎn)品選擇。

債券投資漸行漸窄,債券投資多年來(lái)一直以安全性高、收益高于銀行存款,流動(dòng)性強(qiáng)而被很多人青睞,但是隨著現(xiàn)在人們口袋錢多了,理財(cái)渠道多了,人們不再滿足于這種理財(cái)產(chǎn)品,市場(chǎng)領(lǐng)域?qū)u行漸窄。

至于其他黃金、期貨、外匯等理財(cái)產(chǎn)品不僅要求有專業(yè)知識(shí),而且投入資金門檻較高,不適用于普通大眾投資者。因此,個(gè)人以為,2015年大受歡迎的理財(cái)產(chǎn)品將以搜易貸等P2P理財(cái)為首。希望大家都能根據(jù)自己的條件和專長(zhǎng)選對(duì)理財(cái)產(chǎn)品,讓你的財(cái)富增值,讓你的幸福感增強(qiáng)。

猜你喜歡

環(huán)球時(shí)報(bào)(2022-05-19)2022-05-19 17:17:09

公民與法治(2020年11期)2020-07-25 02:02:06

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

領(lǐng)導(dǎo)決策信息(2018年50期)2018-02-22 06:17:16

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年5期)2017-08-22 03:35:26

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

中國(guó)衛(wèi)生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41

公民與法治(2016年11期)2016-05-17 04:13:33