多任務目標視角下PPP項目激勵問題與模型構建

2016-05-14 17:05:13曹啟龍盛昭瀚劉慧敏李遷

軟科學 2016年5期

關鍵詞:激勵機制

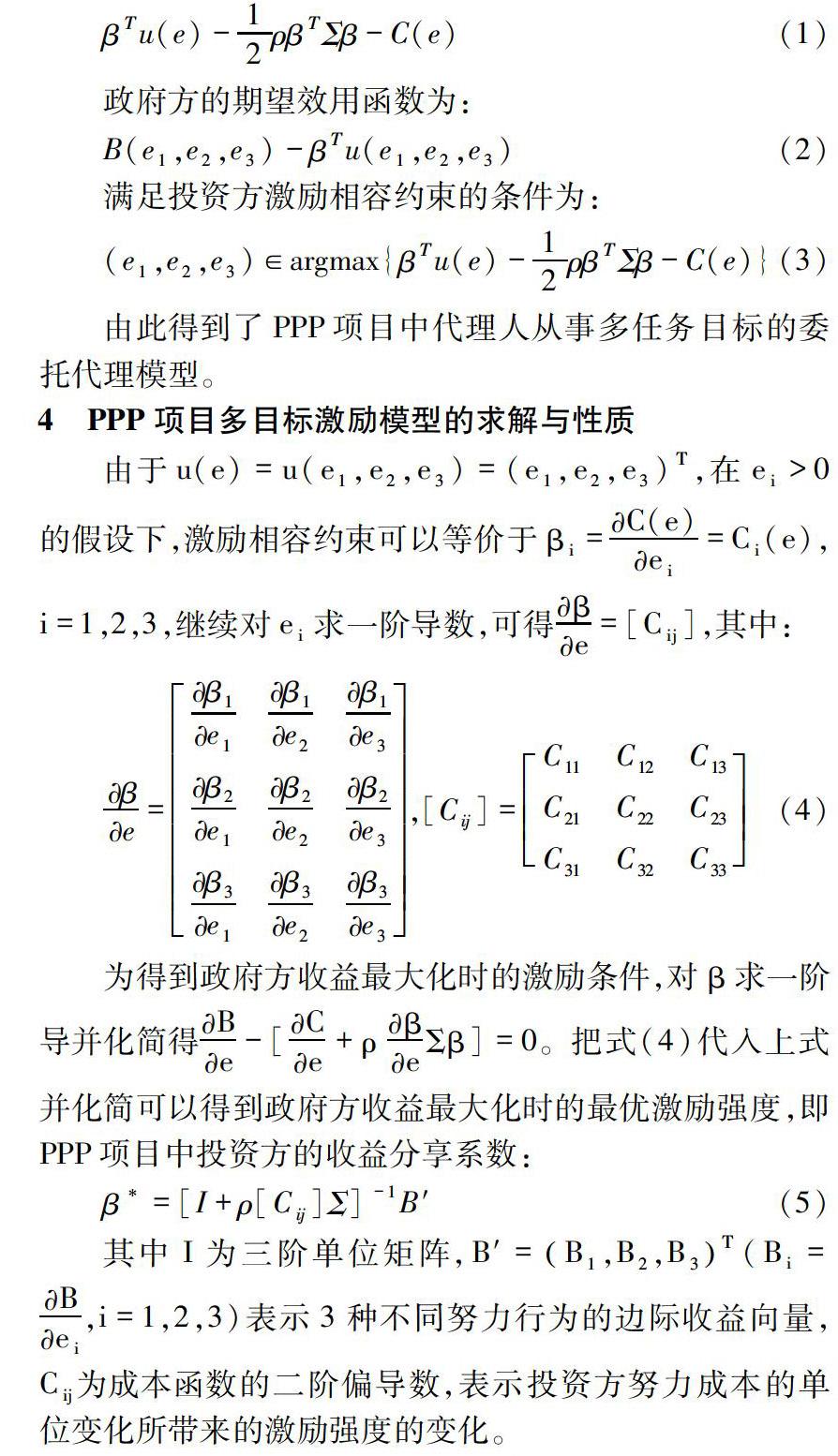

曹啟龍 盛昭瀚 劉慧敏 李遷

摘要:針對PPP項目中投資方任務目標的多維性,研究了政府方激勵機制的設計問題。研究發現,當投資方的成本函數相互獨立時,政府方的激勵也是獨立的;而當投資方的成本函數相互依存時,政府方的激勵方式取決于投資方的行為結果是否可以直接觀測。若投資方的行為結果是不可觀測的,那么政府方對于該行為的激勵是獨立的;若投資方的行為結果是可直接觀測的,則政府方對于該行為的激勵方式取決于該行為的成本函數與不可觀測的行為活動的成本函數之間的依存關系。

關鍵詞:多任務委托代理;公私合作;激勵機制

DOI:10.13956/j.ss.1001-8409.2016.05.25

中圖分類號:F062.4;F224 文獻標識碼:A 文章編號:1001-8409(2016)05-0114-05

Abstract:This paper demonstrates how the incentive mechanism is made by government when the investor engaged in several tasks based on multitask principalagent. Result shows that the relevance of the investors cost function has great effect on the incentive mechanism. If the result of the investors behavior is unobservable, then the incentive mechanism is not related to cost. However, if the result of the investors behavior is observable, the incentive mechanism should dependent on the relationship among cost functions.

Key words:multitask principalagent; publicprivate partnership; incentive mechanism

1 引言

公私合營PPP(Public-Private Partnerships)是近年來我國中央政府和地方各級政府都在大力推廣的公共項目建設模式,其目的是拓寬基礎設施建設和公共服務項目建設的資金來源,提高公共產品的供給質量和效率。特別地,為規范PPP模式的運作、引導PPP模式有序合理的開展,財政部和國家發展改革委員會專門出臺了一系列的指導PPP項目有序、規范開展的文件,這些文件不僅界定了我國所推廣的PPP模式的主要形式,還明確了政府方與項目投資方之間的權、責、利關系,同時文件還強調,要綜合采用財政獎勵、投資補助、融資費用補貼、政府付費等方式,逐步從“補建設”向“補運營”、從“前補助”向“后獎勵”的方式轉變。而一個現實的問題是,在PPP項目的建設和運營過程中,政府方的目標是實現項目效益和社會效益的最大化,社會資本投資方(下文簡稱投資方)的目的是實現自身收益最大化,為了調和二者之間的沖突,政府方與投資方之間以項目合同的形式對雙方的權利和義務進行約束。因此政府方如何通過項目合同激勵投資方,在達到其預期收益的同時實現社會效益的最大化不僅僅是理論上需要深入探討的問題,更是我國PPP項目實踐的迫切要求。

在學界關于PPP模式激勵問題的研究已有不少的文獻出現。如Tsai和Chou采用案例研究的方式,闡述了我國臺灣地區在污水處理以及廢舊物品回收等公共服務領域政府方對于私人部門的激勵措施的問題[1]。Jensen和Stonecash研究了公共部門服務外包的激勵問題[2]。Alonoso和Brown采用實物期權定價理論研究了公私合營項目中的激勵和風險轉移問題[3]。Schmidt認為在政府方和私人投資方,信息的溝通與雙方的協作是激勵機制必不可少的重要組成部分[4]。Ping和Jeffrey從新制度經濟學的角度探討了提高PPP效率的影響因素[5]。國內的研究方面,王小龍利用完全信息博弈理論,研究了委托人道德風險對激勵機制的影響[6]。王金秀認為應該重新構建“政府式”委托代理理論[7]。張正軍基于制度經濟學的角度改進了基于委托代理模型的激勵機制[8]。王雪青等認為激勵機制的選擇應充分考慮參與方承擔的風險[9]。張萬寬[10]認為要提高政府的績效,就必須建立有效的激勵和治理機制,并同時需要提高政府的監督和協調能力。徐飛和宋波[11]構建了動態的委托代理模型用以分析PPP項目建設中的激勵與監督機制。葉曉甦和徐春梅[12]認為在PPP項目中,政府激勵的有效性取決于具體的激勵形式。袁義淞和李騰[13]考慮了政府風險規避視角下的PPP模式委托代理模型,并與風險中性的委托人的收益進行了對比。

通過文獻的梳理發現:(1)在傳統的委托代理模型中,代理人的收益由固定工資加提成的方式組成,但在PPP項目中作為代理人的投資方的收益顯然不再是固定工資加提成的方式。那么此時如何對應用于PPP項目中的委托代理模型的參數進行重新界定是需要深入探討的,但遺憾的是這些在已有的文獻中并沒有提及;(2)PPP項目既有公共產品的屬性,又有社會資本的參與,并且社會資本方要“代替”政府完成公共產品的提供,由此決定了投資方的任務目標絕不是僅僅單一的盈利,而是多維度、多任務的。但現有的文獻僅僅考慮了投資方謀求自身利益最大化時的行為而忽略了其他的行為,而這正是本文所要探討的重要內容之一。

因此,本文的改進和創新可以歸納為3個方面:首先是重新界定了PPP項目中委托人和代理人的職責和任務,并且對委托代理模型中參數的內涵進行了拓展;其次歸納出PPP項目中投資方3個最為重要的任務目標:提供社會服務、履行合同以及項目盈利,進而構建出PPP模型中的多任務委托代理模型;最后是基于上述兩個方面的討論,給出了PPP項目中代理人多任務目標情形下,考慮了代理人成本函數的依存性和努力行為的可測性,在此基礎上給出了政府方激勵機制的設計思路。

2 PPP項目中的委托代理問題

委托代理理論是信息經濟學的重要內容之一,近年來越來越多的學者開始將委托代理論應用于PPP項目激勵問題的研究。但正如前文所述,PPP項目治理與公司治理有著很大的不同,因此直接“照搬”公司治理領域的研究范式來研究PPP項目中的委托代理(激勵)問題是不可行的。將經典的委托代理理論應用于PPP項目激勵問題的研究,有必要從PPP項目治理的角度對相關的參數內涵進行重新界定。與經典的委托代理理論相比較,在研究PPP項目中的委托代理問題時,有以下幾個方面的問題需要注意:

首先,需要從產權的角度對PPP項目中“委托人”和“代理人”的問題予以清晰的界定。在公司治理領域,委托人具有所有權,代理人僅僅具有經營權,是一個產權分離的結構形式,而在PPP項目中相關問題卻復雜得多。我國目前正在推行的PPP模式是以特許經營為主要特征的,對于大多數的PPP項目,在特許期內投資方不僅享有建設權和經營權而且享有土地使用權和資產所有權,但項目特許期結束后投資方要將土地使用權、土地上的建筑物及附著物、生產經營設備等一并完整移交給政府方。因此社會資本具有(特許)經營權,而政府方擁有最終的所有權,根據這一特征可以將政府方界定為“委托人”而將投資方界定為“代理人”。除此之外還需要注意的是PPP項目多是由政府方根據當地的經濟發展和公共需求發起的,并且往往涉及到公眾利益,從履行公共管理職能的角度出發,政府必須最終要為項目的產品質量和服務質量負責。因此雖然PPP項目典型的特征是政府方和私人部門為提供公共產品或服務而建立的一種合作關系,但這種合作并不是一種“平等”的伙伴關系,而是在職能不對等的條件下的合同契約關系,并且政府方在職能上具有最終的產權負責人的身份。

其次,在PPP項目中委托人(政府方)對于私人投資者(代理人)的薪酬支付與激勵方式與企業中有著明顯的不同。在PPP項目中,根據項目的類型和性質的不同,代理人的收益主要有3種形式:使用者付費(User Charges)、政府付費(Government Payment)以及可行性缺口補助(Viability Gap Funding)。使用者付費往往針對的是經營性和準經營性項目,如公路、鐵路、城市交通軌道等公共交通項目;政府付費在大多數PPP項目中都是存在的,并且在合同中明確約定政府付費的標準,僅存在形式上的差異:對于公共交通項目,政府付費的方式是按照使用量(交通流量)或項目的可用性進行付費;對于公用設施項目政府付費的主要方式是政府購買項目產品;對于社會公共服務項目除了可用性付費方式之外,還有可行性缺口補助,如在保障性住房項目中,使用者可以采用優惠價購房,而其中優惠價與市場價之間的差額則由政府方采用可行性缺口補助的方式予以支付。除此之外,政府付費還有一種非常重要的付費方式,即績效付費,該種類型的付費方式是在對投資方項目運營的質量、績效等方面考核的基礎上給予相應的獎勵和處罰。

第三,從PPP項目公共產品的特定屬性來看,作為代理人的私人投資者的合同任務不再是單一的盈利行為,而是具有多維度的任務目標。在PPP項目建設期,政府方要提供諸如土地供應的便利擔保,在項目運營期間政府方要以項目運營績效的評價結果為依據,對投資方進行適當的補貼,并規制合理的運營價格,以激勵投資方積極參與國內PPP項目的運作,使投資方在實現自身盈利的同時能夠為社會公共提供優質的服務。而作為投資方,在PPP項目中不僅僅是實現自身的投資回報率,而是有著多維的任務目標,歸納起來主要有3個方面:首先是為社會提供優質公共產品和服務的任務,這是由公共產品的本質屬性所要求的;其次是嚴格履行與政府方簽訂的項目建設合同的義務,如安全生產的義務、標準施工的義務、保護環境的義務等等;最后是實現自身盈利的任務,而投資方是否能夠達到預期的利潤,又與政府的價格規制、財政補貼等激勵措施有著不可分割的聯系。

最后,需要充分考慮代理人成本函數的相關性與努力結果的可觀測性對政府方激勵機制的影響。不同于單一任務模式下的努力行為,在多任務目標情形下代理人努力行為的成本函數可能存在如下3種情況:成本是相互獨立的、成本是互補的、成本是替代的。在成本相互獨立的條件下,代理人對于每一個任務所付出的努力都只能促進該任務本身的績效,而對其他任務沒有影響。在成本是互補的條件下,對于一種任務的努力行為不僅能夠促進該任務本身的績效還能夠帶動其他任務的績效。除了考慮代理人的努力行為的相互依存性之外,還需要考慮努力結果的可觀測性對于激勵機制的影響,在單一任務的情形下,由于任務目標是單一的,即使努力的結果不可觀測,委托人的激勵也應該得到加強,但在多任務目標的情形下,有些任務是可觀測的,有些是不可觀測的,對于這兩種任務目標的激勵是否存在一致性,也是需要進一步探討的問題。

綜上可以看出,PPP項目中的委托代理問題具有區別于企業經營中委托代理問題的明顯特征。因此在構建PPP項目的委托代理問題時,不能脫離PPP項目的實踐背景和項目特征,正是因為代理人任務目標和努力行為的多維性以及政府激勵方式的多維性,有必要構建多任務目標的基于PPP項目實踐背景的委托代理模型,以探究在多任務目標和多維激勵方式共存的情形下激勵機制的設計問題。

3 PPP項目多目標激勵模型的構建

根據上文對PPP項目委托代理問題的分析,首先給出相關的假設條件:

假設1:在PPP項目中投資方主要具有3種行為活動,e=e1,e2,e3,其中e1表示投資方為社會公眾提供“令人滿意的”服務行為,e2表示投資方履行與政府方簽訂的合同時的行為,e3表示投資方為實現自身盈利所付出的努力行為。

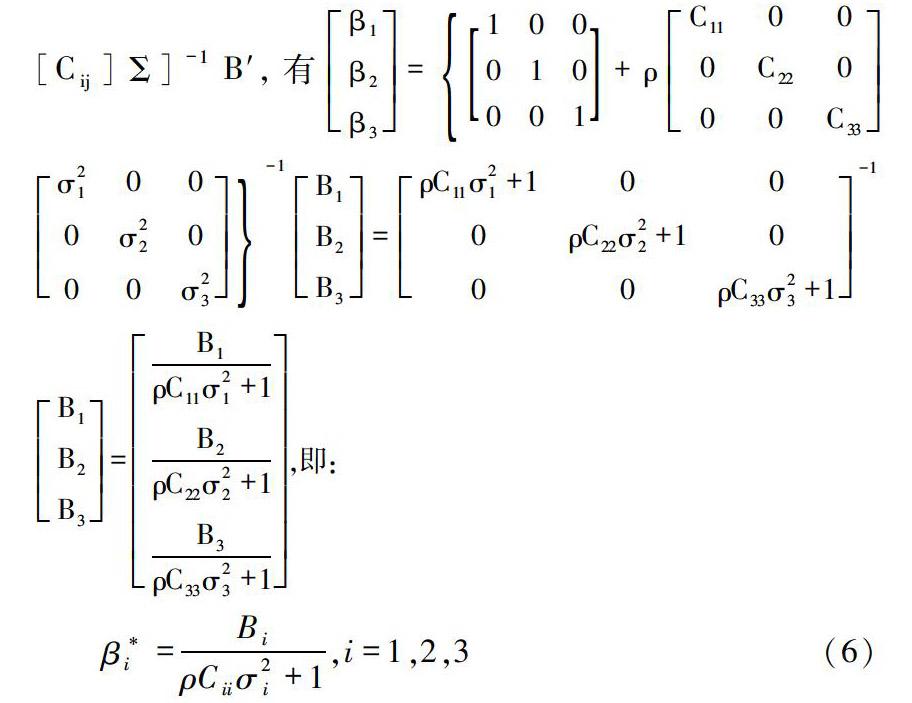

假設2:投資方的行為活動所產生的能夠被政府方所觀測到的信息向量為x:x=u(e1,e2,e3)+ε,其中u:R3+→R3是凹函數。同時,投資方的行為在不同的目標上會產生相互獨立的業績信息,即σ2i,j=0,i≠j,(i,j=1,2,3)。

假設3:投資方行為的所有結果能夠以貨幣等價物的形式表示,本文用B(e1,e2,e3)表示投資方行為的結果,而努力行為的成本函數以C(e1,e2,e3)表示。其中B(e1,e2,e3)是嚴格遞增的凹函數,C(e1,e2,e3)是嚴格遞增的凸函數[14]。由于投資方具有3項活動行為,這些行為狀態之間可能是相互獨立的(即Ci,j=0,i≠j,(i,j=1,2,3))也可能是相互依存的(即Ci,j≠0(i,j=1,2,3)),不同的行為狀態會產生不同的行為結果。

假設4:政府方是風險中性的,投資方為風險規避型,且具有不變的絕對風險規避效用函數,即u(ω)=-e-ρω,其中ρ為絕對風險規避系數,ω為投資方的實際收入。投資方的收益函數為α+βΤx(βΤ=(β1,β2,β3),α≥0,0≤β≤1),根據PPP項目“風險共擔、收益共享”的原則,這里的β可以看成是投資方承擔項目風險的收益分享比例,1-β部分則由委托人即政府方所分享。β越大,說明投資方分享項目總收益B(e1,e2,e3)的部分越大,反之越小。因此,這里將α看作一個取值為0的外生變量,β為政府方根據投資方行為表現所給予的收益分享比例。

4.2 三種活動行為的成本函數相互依存時

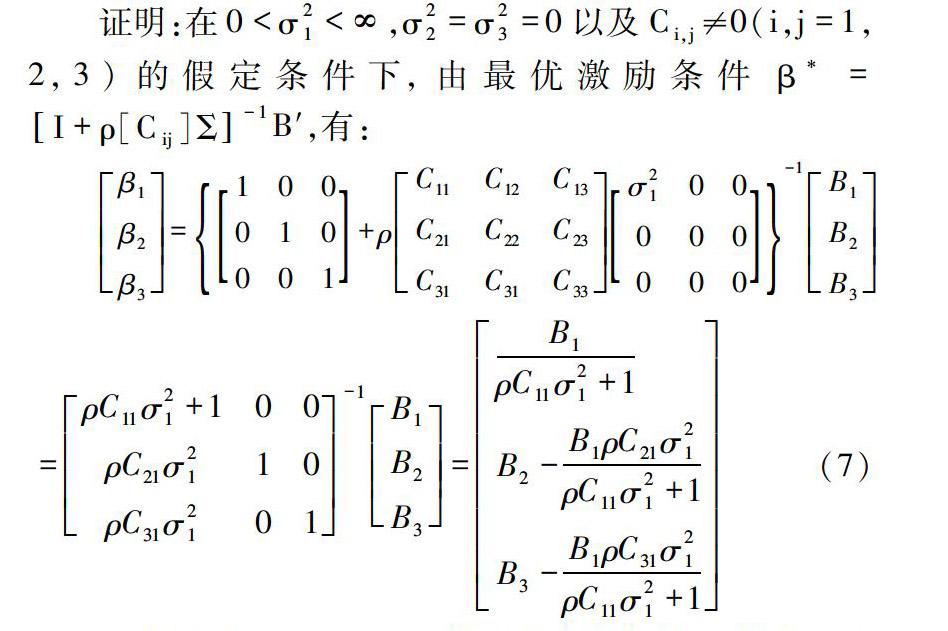

上文假定投資方行為活動的成本函數是相互獨立的,但在實際建設PPP項目的現實中,投資方的行為活動或多或少存在一定的依存關系。因此這一部分進一步討論投資方的行為活動的成本函數存在相互依存時的情形。在投資方的行為相互依存的情形下,有Cij≠0(i,j=1,2,3),同時需要注意到,在投資方服務社會、履行合同、投資盈利這3種行為活動之中,服務社會的行為努力是不可直接觀測的,而履行合同與投資方盈利的努力行為是可以由政府方直接觀測到的。這是由于在PPP項目中,政府方與投資方簽訂的合同中所要求的權利和義務都是可觀察、可操作甚至可量化的,即都是顯性的,以避免合同糾紛,投資方盈利的努力行為直接表現為項目的經營業績,因此這兩項任務的行為都是可直觀觀察的。基于以上分析,有0<σ21<∞,σ22=σ23=0,Cij≠0,由此推導出結論2。

結論2:當投資方從事多項任務并且多項任務的成本函數相互依存時,委托人對于代理人的激勵取決于其行為活動的可觀測程度:

(1)若投資方的行為活動是不可觀測的,則政府方對于該項任務目標的激勵僅僅與該行為活動自身的成本變化率相同,與其他行為的成本函數之間的相互依存度無關。

(2)若投資方的行為活動是可觀測的,則政府方對于該項任務目標的激勵取決于該行為活動的成本函數與不可觀測行為的成本函數之間的依存關系:若可觀測的行為與不可觀測的行為的成本函數是替代關系,則對于可觀測行為的激勵應該弱化,若可觀測的行為與不可觀測的行為的成本函數是互補關系,則對于可觀測行為的激勵應該加強。

由式(7)知道,Cij(i≠j)沒有在式中出現,也即政府方對于投資方服務社會行為的激勵僅僅與該行為自身的邊際成本變化率相關,由于上文中假設投資方服務社會的行為是不可觀測的,因此結論2的第一個觀點成立。由式(7)的β2以及β3的表達式可以發現,對于β2即履行合同的激勵與C21是相關的,對于β3即盈利行為的激勵與C31是相關的,其相關性取決于成本函數的依存方向。如果履行合同的行為與服務社會的行為之間的成本的依存度是互補的關系,即C21<0時,則對于履行合同的激勵應該加強;反之,在成本函數替代的情形下,即C21>0時,則對于履行合同的激勵應該弱化。對于盈利行為的激勵同樣與C31的符號有關,即C31<0時,則對于盈利行為的激勵應該加強;反之,若C31>0,則對于盈利行為的激勵應該弱化。由此,結論2得以證明。

結論2說明如果投資方(代理人)從事多項任務并且在多個任務的成本函數相互依存的情形下,政府方(委托人)對于投資方的激勵強度不僅取決于某一任務行為的可觀測性,還取決于其他任務的可觀測性。特別地,若某一行為活動是不可觀測的,對于該行為的激勵與其成本函數的相互依存度無關,而僅僅與該行為自身的邊際成本變化率相關;若某一行為活動是可觀測的,那么對于可觀測的行為活動的激勵強度應取決于該行為與不可觀測的行為的成本函數的依存度是互補的還是替代的。

5 結論

在PPP項目中,投資方的任務不僅僅是賺取預期的利潤,其在分享一定比例的項目收益的同時,要確保能夠履行與政府方簽訂的建設、運營和維護方面的合同,并同時能夠為社會公共提供優質的服務。而政府方的財政補貼、稅收優惠、價格規制等可以用貨幣衡量的激勵機制不再僅僅依據項目的收益情況,而要充分考慮到投資者行為活動成本函數之間的相互關系、行為活動結果的可觀測度。基于此,本文建立了公平偏好下PPP項目多任務的委托代理模型,并通過對模型的分析得到了頗有價值的結論。

本文的研究不僅從理論重新界定并構建了PPP項目中的多任務目標委托代理模型,得出了政府方對于投資方在多種行為活動下的激勵問題,更對我國PPP項目的實踐有著很好的啟發,例如根據本文的結論,投資方為社會提供服務的行為是不可觀測的,因此政府方要想使得投資方在項目運營期間能夠為公眾提供優質的服務,則其激勵措施應該依據項目在運營期間的績效表現和公眾滿意度來進行,而不能事先就明確在合同中詳盡說明,這也是政府補貼由“補建設”到“補運營”的有力理論證明。

參考文獻:

[1]Tsai W T, Chou Y H. Government Policies for Encouraging Industrial Waste Reuse and Pollution Prevention in Taiwan [J]. Journal of Cleaner Production, 2004, 12:725-736.

[2]Jensen P H, Stonecash R E. Incentives and the Efficiency of Public Sector Outsourcing Contracts [J]. Journal of Economics Surveys, 2005, 19(5):767-788.

[3]Alonso Conde A B, Brown C, Rojo Suarez J. Public Private Partnerships: Incentives, Risk Transfer and Real Options [J]. Review of Financial Economics, 2007, 16(4):335-349.

[4]Schmidt E K. Research Management and Policy: Incentives and Obstacles to A Better Public Private Interaction [J]. International Journal of Public Sector Management, 2008, 21(6):623-636.

[5]Ping T H, Jeffrey S. Russell, Ching- Wen Hsu, Chieh Lin. Analyzing the Role of National PPP Units in Promoting PPPs: Using New Institutional Economics and A Case Study [J]. Journal of Construction Engineering and Management, 2012, 138:242-249.

[6]王小龍. 我國公共部門的勞動契約和敬業激勵——一個存在委托人道德風險的理論模型[J]. 經濟研究,2000, 11: 45-50.

[7]王金秀. “政府式”委托代理理論模型的構建[J]. 管理世界, 2002, 1: 139-140.

[8]張正軍. 公共管理行為控制中的激勵問題[J]. 學術月刊, 2004, 5: 16-30.

[9]王雪青,喻剛,邴興國. PPP項目融資模式風險分擔研究[J]. 軟科學,2007,21(6):39-42.

[10]張萬寬. 發展公私伙伴關系對中國政府管理的挑戰及對策研究[J]. 中國行政管理, 2008, 271(1): 46-48.

[11]徐飛,宋波. 公私合作制(PPP)項目的政府動態激勵與監督機制[J]. 中國管理科學, 2010, 18(3): 165-173.

[12]葉曉甦,徐春梅. 我國公共項目公司合作(PPP)模式研究述評[J]. 軟科學,2013, 27(6):6-9.

[13]袁義淞,李騰. 政府風險規避視角下的PPP模式委托代理模型研究[J]. 昆明理工大學學報, 2015, 40(1):118-124.

[14]Holmstrom B, Milgrom P. Multi-task Principal Agent Analyses: Incentive Contracts, Asset Ownership and Job Design [J]. Journal of Law, Economics and Organization, 1991, 7:24-52.

(責任編輯:石琳娜)

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:10

甘肅教育(2020年14期)2020-09-11 07:57:26

現代經濟信息(2020年34期)2020-06-08 06:02:12

少先隊活動(2018年10期)2018-12-29 12:51:34

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

唐山文學(2016年2期)2017-01-15 14:04:09

中國商論(2016年33期)2016-03-01 01:59:29

現代企業(2015年8期)2015-02-28 18:54:57

現代企業(2015年4期)2015-02-28 18:48:02