基于相關度分析的A企業物流成本管理與控制研究

2016-05-14 16:48:07潘書娥

現代營銷·學苑版 2016年6期

關鍵詞:物流

潘書娥

摘要:運用相關度分析中的多元線性回歸分析從A企業物流成本的影響因素及物流功能要素的角度對A企業的物流成本進行分析,來解決和優化A企業物流成本管理和控制存在的問題和策略。

關鍵詞:物流,企業物流成本,相關度分析

近年來,國內外企業物流成本核算管理的研究如下:

(1)陽艷,張仲鵬(2012)基于價值鏈理論提出了創新性的物流成本管理模式,并詳細設計了物流成本核算及優化的方法及步驟。

(2)Emlly Brdeuer(2013)分析了作業成本法與供應鏈之間的相互作用,得出作業成本法與供應鏈集成相結合的系統比單獨的作業成本系統更有優勢。國內外的研究主要是解決企業在運行過程中遇到的問題.本文研究方向是從相關性角度分析。

1.物流成本核算及相關度分析

物流成本核算貫穿于企業整個物流活動的全過程,最終意義及目的就是降低企業物流成本。

相關性分析是指對兩個或多個相關變量之間進行分析看它們是否存在相關性,從而衡量兩個變量之間的相關程度。

2.A企業物流成本核算對象及核算方法

2.1 A企業介紹

A公司是一家承接昆明到全國各地省內外整車零擔的公司,是以外包業務為主以及物流方案設計為一體的專業的第三方物流公司。成本的管理與控制主要依據是財務部的會計賬目,沒有專門的成本核算。管理層只從總體業務績效上衡量企業的經營狀況并管理。

2.2 A企業物流成本項目構成的核算

2.2.1A企業物流成本項目構成及支付形態

按成本項目劃分,包括物流功能成本及存貨相關成本。按物流成本支付形態劃分,材料費、人工費、維護費、一般經費及特別經費。

2.2.2A企業物流成本統計(如表2-1)

3.A企業物流成本的相關度分析

3.1 A企業物流成本的相關度有效性分析

建立回歸預測模型應注意的問題列出為: 一是數據的真實可靠性,文中 2011-2015 年A企業物流成本數據,可用來進行回歸分析。二是物流成本Y作為預測目標依賴于自變量(x1、x2、x3、x4、x5、x6、x7),進過研究和解析,初步確定了對預測目標有重要影響的因素為運輸X1、保管X2、裝卸X3、包裝X4、流通加工X5、信息X6及管理成本X7。三是回歸模型的建立與參數估計,假設誤差項表示除了自變量以外的一切次要因素的總和,誤差項服從正態分布。

3.2 物流成本的相關度指標建立

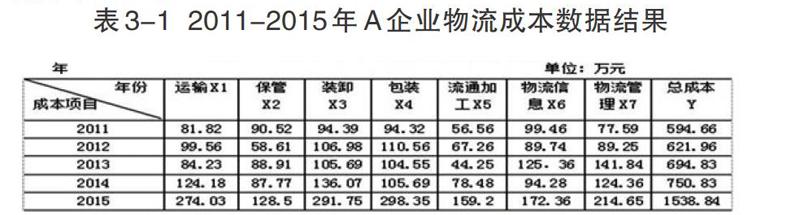

對A企業影響物流成本的各因素的原始數據進行統計,將X1、X2、X3、X4、X5、X6及X7提煉為多元回歸模型的解釋變量,形成了表 3-1。

3.3 物流成本影響指標的相關度分析

3.3.1相關度數據統計表及指標篩選

本文將采用統計分析工具 excl 對A企業物流成本影響指標的自變量與因變量的回歸關系進行分析。根據表3-1得出的影響物流成本的指標對其進行相關度分析,對獲得的資料數據進行各因素之間的相關性分析,如表3-2所示。

3.3.2指標篩選

正相關系數X3中有小于0.8的故舍棄,偏相關系數中大于0.9的舍棄,所以可知X1、X2、X6及X7與物流成本總額Y之間具有較強的相關性,X4、X5對企業成本項目的影響度大于0.9,不能正常反映與物流成本總額Y之間的相關性及影響程度大小,因此舍棄。

建立回歸方程:Y=a+b1x1+b2x2+b6x6+b7x7 式(3.1)

3.3.3多元回歸方程的建立

運用EXCEL的分析工具庫中的回歸工具,進行多元回歸得到回歸結果,可以得到回歸方程Y=a+b1x1+b2x2+b6x6+b7x7中的系數a=89.16686, b1=2.856657, b2=0.523291,b6=1.623903,b7=0.81041。回歸方程為:Y=89.16686+2.856657X1+0.523291X2+1.623903X6+0.81041X7 式(3.2)

通過公式(3.2),A企業可通過上一年的物流成本產生的數據來預算A企業的物流成本。

3.4 結果分析

本文通過利用多元線性回歸分析對影響物流成本的相關指標進行了分析,得出結果運輸X1、保管X2、物流信息X6及物流管理成本X7與總成本呈現極顯著相關性,在很大程度上是預測物流成本的重要指標。

影響物流成本的預測可以通過方程Y=89.16686+2.856657X1+0.523291X2+1.623903X6+0.81041X7得到,統計公司在未來每年的運輸成本X1、保管成本 X2、物流信息成本X6和物流管理X7,就可以預測未來物流成本。

4.A企業物流成本的控制策略

(1)簡化運輸系統,減少中間環節;

(2)加強對貨物保管的管理;

(3)借助先進的信息管理制度控制和降低物流成本。

參考文獻:

[1]馮耕中,李雪艷,汪應絡.企業物流成本核算與評價[M].機械工業出版社,2013.6-10.

[2]鮑新中,崔巍.物流成本管理與控制[M].電子工業出版社,2012.60-63.

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09