“營改增”對房地產企業影響之探討

2016-05-14 09:03:42丁睿

經濟研究導刊 2016年8期

丁睿

摘 要:2016年將是房地產行業迎來全面稅制改革的關鍵一年。在尚待推廣實施“營改增”的幾個行業中,房地產行業關系著國計民生,因其業務的復雜性和特殊性,尤其成為業界關注的熱點。房地產企業在這次稅制改革面前何去何從,“營改增”后究竟會對房企產生哪些影響,企業應采取哪些措施積極應對,針對這些問題進行了一系列探討,希望給房企實務方面帶來一些借鑒和啟示。

關鍵詞:營改增;房地產企業;稅負;影響;措施

中圖分類號:F299 文獻標志碼:A 文章編號:1673-291X(2016)08-0020-02

引言

伴隨著2012 年1 月1 日上海交通運輸業和部分現代服務業“營改增”試點工作的開展,“營改增”稅制改革在全國范圍內拉開帷幕。國家稅務總局局長王軍在2015年1月召開的全國稅務工作會議上進一步明確,將在未來實現包括建筑安裝業、房地產業、金融業、生活服務業在內的“營改增”全覆蓋。房地產企業如何運用稅收政策,合理進行稅務籌劃,將對企業的健康發展乃至整個產業鏈的良性循環具有深遠意義。

一、“營改增”后對房地產企業的影響

(一)對企業資產及相關指標的影響

房地產企業的資產主要由存貨、投資性房地產及固定資產等項目構成。實施“營改增”后,改變了原來采購資產或發生建安費用全額計入成本的做法,按照企業取得的增值稅專用發票列示稅款進行進項稅抵扣,將相應減少存貨中開發成本及投資性房地產、固定資產的入賬價值,從而總資產項目金額較之前有所降低。

例1:建造某辦公樓項目,購入空調主機設備A,其增值稅專用發票列示:含稅價款1 170萬元,稅率17% 。A資產不含稅價=1 170萬÷(1+17%)=1 000萬元。

A資產入帳價值及會計分錄如表1所示。

企業資產負債表中列示的資產總額較之前降低,在企業負債總額保持不變的前提下,評價企業償債能力的指標——資產負債率有所上升,財務風險的增大將會對企業融資能力造成一定的影響。

(二)對企業營業收入、營業成本及利潤相關指標的影響

主要體現在營業收入、營業成本和營業稅金及附加等項目。“營改增”后,不再以產品的銷售價全額計入營業收入,取而代之的是扣除了銷項稅額后的金額。營業成本的入賬金額由扣除進項稅額后計入開發成本的相應金額轉入。原先按照營業收入5%計提的營業稅計入營業稅金及附加,“營改增”后增值稅銷項稅將不計入營業稅金及附加,營業稅金及附加項目列示金額有所降低。相應,營業利潤等數據指標也將發生不同的變化。

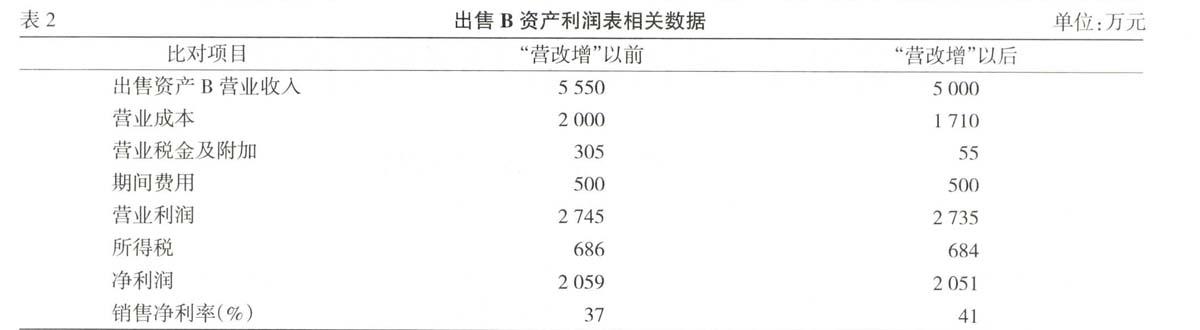

例2:房產企業出售某項資產B,含稅收入5 550萬元,假設適用增值稅率11%,不含稅收入=5 550萬÷(1+11%)=

5 000萬元。營業成本含稅價2 000萬元,假設均取得增值稅專用發票,增值稅率17%,不含稅價=2 000÷(1+17%)=1710萬。期間費用500萬元。其他適用稅率:營業稅率5%,城市維護建設稅率5%,教育費附加(含地方教育費附加)5%,所得稅率25%。

“營改增”前,營業稅金及附加:5 550×5%+5 550×5%×(5%+5%)=305萬元

“營改增”后,營業稅金及附加:5 000×11%×(5%+5%)=55萬

出售資產B,利潤表相關數據對比如表2所示。

出售B資產事項,“營改增”前后,利潤表各項目列示數據、銷售凈利率指標均存在不同程度的差異,對營業收入、營業稅金及附加的變動影響最大。在銷售凈利潤差距不大的情況下,由于營業收入確認金額的差異,使銷售凈利率指標提高較為顯著,改善債權人對企業盈利能力的評價。

(三)對企業現金流量的影響

主要體現在經營活動產生的現金流量。如表1:A資產入賬價值及會計記錄對比表及表2:出售B資產 利潤表相關數據對比表所示,“營改增”后,一方面,以扣除進項稅后的價款計入開發成本,并最終結轉至營業成本,將使成本費用較之前有所降低,從而經營活動現金凈流量有所增加;另一方面,由于房產開發周期較長,在項目尚未達到預售狀態前,只會產生成本費用的進項稅,而未發生房產銷售的銷項稅,進項和銷項相互抵扣后,可能相當長的時期內不交或少交納增值稅款,減少了資金占用,改善了房地產企業的現金流狀況。

二、房地產企業“營改增”稅制改革的應對措施

(一)關注稅收政策,及時進行稅務籌劃

房地產開發成本中大約有25%—35%為前期投入土地成本,其中支付的土地使用權出讓金、動遷補償款等事項,取得的是政府部門開具的財政專用收據,此部分金額較大,目前尚無法進項抵扣。為此,房企應保持高度敏感,仔細研究國家有關法規政策,關注相關部門是否出臺減稅措施、是否存在后續征稅環節進行補充抵扣的可能、稅收政策完善細則等焦點問題,及時做好稅收籌劃工作。

(二)加強工程成本管理,合理甄選供應商

“營改增”后房企能否從供應商那里取得增值稅發票,將直接決定成本費用稅金能否進行抵扣。房產企業采購對象廣泛,大到機器設備,小到五金配件,合作的供應商規模、品質參差不齊。房企應對供應商戶重新梳理,優先選擇正規資質、具有增值稅納稅人資格并開具增值稅專用發票的合作對象。不同的供應商,其扣減稅率可能存在差異,這也是房企在確定供應商時要考慮的一個重要因素。及時與施工單位辦理工程進度決算并取得增值稅專用發票,最大限度地爭取進項稅額抵扣,節約企業的稅金成本。

(三)建筑施工業務外包,合理轉移稅負風險

房產企業涉及的產業鏈較為復雜,從現實的業務流來看,很難每個環節都能取得相應的增值稅票,因而易造成稅金無法及時、足額抵扣的情況。對此,房企可選擇進行職能性轉變,除拿地、銷售外,建工業務全部外包,盡量減少零星用工,通過業務外包的形式將建筑施工業務從其主業中剝離出去,所以只需在外包業務完成時向上游的建工企業索取增值稅發票,從而將某些無法實現進項稅抵扣的風險進行了轉移。

(四)增加精裝修房比例,擴大企業盈利空間

降低稅負最直接的方法就是取得更多的增值稅專用發票以備抵扣。“營改增”之后,房企為了降低稅負,應在既定的戰略框架內進行稅收籌劃。精裝修產品在核算成本時相對簡單易行,房企可以選擇提高房屋建設裝修標準,特別是增加住宅用房中精裝修的比例,通過增加裝修采購的固定資產價值,如空調、供暖設備、廚衛設施等,獲取更多的固定資產及相關物料的增值稅發票進行抵扣,提高整體建安成本占總成本的比例,達到降低企業稅負、增加盈利空間的目的。

結語

國家為完善稅收體系,消除重復征稅,“營改增”勢在必行。新的稅制改革對房地產企業來講,充滿著機遇與挑戰。兩大稅種的銜接,給房企帶來更多稅收籌劃空間。改革當前,房企應未雨綢繆,轉變發展模式,增強企業核心競爭力,促進行業變革,實現我國房地產行業健康、持續發展,帶動整個產業鏈的良性循環。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

豬業科學(2018年4期)2018-05-19 02:04:38

媽媽寶寶(2017年3期)2017-02-21 01:22:28

廣東飼料(2016年5期)2016-12-01 03:43:23

中國塑料(2016年3期)2016-06-15 20:30:00