基于Monte Carlo模擬的巨災風險債券定價研究——以中國洪水巨災債券為例

2016-05-11 01:45:08黃英君李江艷韓經緯重慶大學經濟與工商管理學院重慶400030

預測 2016年2期

黃英君,李江艷,韓經緯(重慶大學經濟與工商管理學院,重慶400030)

?

基于Monte Carlo模擬的巨災風險債券定價研究——以中國洪水巨災債券為例

黃英君,李江艷,韓經緯

(重慶大學經濟與工商管理學院,重慶400030)

摘要:近年來各類災害統計數據顯示我國已成為世界上受洪澇災害影響最為嚴重的國家之一。如何在有效防范洪澇災害的基礎上對其所造成的損失進行最大限度最為有效的彌補也成為各界關注的主要問題。在對現行巨災風險管理工具進行不斷嘗試的過程中,巨災風險債券因其投資風險相對較低、投資收益相對高的特性,成為了目前銜接保險市場與資本市場最為有效的巨災風險管理工具之一。基于此,本文一方面試圖探索巨災風險債券作為一種新型巨災風險管理工具在我國開展的必要性及可行性;另一方面通過對我國洪澇災害損失數據進行分析,并試圖運用非壽險精算原理及資本資產定價模型對我國洪水巨災風險債券定價研究進行初步探索。

關鍵詞:巨災風險債券定價; Monte Carlo模擬;洪水巨災風險債券

1 引言

近年來,隨著地震、洪水、海嘯等自然災害的頻發,世界性的災難日益嚴峻,其所造成的直接經濟損失和遇難人數也在不斷劇增。根據瑞士再保險2015年最新一期研究報告顯示,無論是從自然災害還是人為災害的角度,全球巨災的發生次數、造成的遇難人數以及所造成的保險損失都呈上升趨勢,其中遇難人數以及所造成的保險損失更是居高不下。我國作為一個領土廣闊、地勢復雜多變的國家,遭受自然災害風險的幾率及相應損失也會大得多。現階段,我國巨災風險分散機制的構建均是在政府主導下,保險公司與再保險公司共同參與,而龐大的巨災損失,使得保險公司無力繼續承保巨災保險及再保險,只能通過政府財政救濟手段來分散巨災風險。但僅通過政府救濟來分散巨災風險顯得過于單一,且相對于巨災風險所造成的巨大損失,政府財政救濟金明顯不足以彌補。因此,在政府對于巨災風險損失進行直接補償的同時,需要有其他的巨災風險分散方式與其并行。對于巨災風險基金而言,因其具有龐大資金基礎,若能順利開展亦能有效分散一部分巨災風險。但我國的巨災風險基金目前還處于起步階段,從設立、運行到監管均較為復雜,且需要一個較長的周期。因此,亟需在傳統型巨災風險管理工具基礎之上,尋找一種新型的能夠提供巨災資金支持的巨災風險管理工具以應對巨災事件所造成的損失。此時,巨災風險證券化作為一種新型的巨災風險管理模式開始出現,其通過將保險市場與資本市場進行有機結合達到資本市場向保險市場提供強有力資金支持,保險市場則向資本市場提供更高的投資收益的目的。這一新型的巨災風險管理模式,一方面解決了傳統巨災風險管理工具巨災保險、巨災再保險等所無法解決的資金問題,另一方面也增加了資本市場的流動性,開始逐漸被推行。

國外學術界關于巨災保險證券化的研究始于上世紀90年代。在當時金融證券化和保險金融化的大背景下,Goshay和Sandor[1]首先提出了保險衍生品的概念,他們提出將保險市場和資本市場連接起來,將保險和再保險市場的風險轉移到資本市場上去。隨后各類學者開始針對各類巨災保險證券化產品的可行性進行了研究,如Kunreuthe和Pauly[2]對巨災債券的運行機制可能存在問題進行了研究; Froot[3]則進一步對巨災債券可行性進行分析,并指出巨災債券能夠成功運行的原因。在巨災保險證券化產品逐漸得到學術界認可后,學者們開始對巨災保險證券化產品的定價問題進行研究,其中包括Lane[4]通過對已發行巨災債券參數進行回歸分析后所提出的LFC定價模型; Lin和Cox[5]對在死亡率基礎上的保險證券化產品定價模型進行了研究,并根據該模型詮釋了存在兩個純死亡率保險債券產品的不同收益; Chang等[6]利用無套利定價模型對亞式巨災期權進行的定價等。

目前,我國學術界針對各類巨災風險證券化工具所展開的研究較多集中于對巨災風險證券化種類,運行機制等相關情況的研究。如施建祥和鄔云玲[7]提出巨災風險證券化結合了資本市場與保險市場,且保證了保險市場的安全、高效運行,其通常包括巨災互換、巨災期權、巨災風險債券等多種形式。田玲和張岳[8]提出對于巨災風險證券化工具的定價也就意味著對金融市場和保險市場的統一定價,具有重大意義。庹國柱等[9]對各類巨災風險證券化工具的實際發行情況等數據進行收集整理,發現在所有巨災風險證券化工具中巨災風險債券的發行量和成交量所占比重最大,約占巨災風險證券市場的一半份額。除此之外,也有學者對巨災風險證券化工具的定價問題進行研究,但相對而言較少。如韓天雄和陳建華[10]運用了均衡定價理論[11]給出了巨災證券產品定價的表達式。田玲和向飛[12]比較分析了巨災風險定價框架下各類模型,LFC模型[4]、Wang的兩因素模型[13]和Christofides模型[14]等的優缺點及適用條件等。施建祥和秦倩琪[15]則利用非壽險精算技術、資本資產定價模型和債券定價原理分析計算我國臺風災害債券的收益率和價格。李永和范蓓[16]結合無套利BDT利率期限結構模型建立了我國巨災債券短期利率離散形式的動態變化模型。謝世清和梅云云[17]以保險精算角度對目前存在的主要巨災債券定價理論模型進行了系統性分析,并提出各類定價模型的適用性等。韋勇鳳等[18]通過對金融危機前后期間巨災債券對資本市場投資組合的影響進行了實證分析,并得出巨災債券能夠有效擴展資本市場投資組合結論。翁成峰等[19]以我國地震巨災債券為研究對象,并嘗試對我國地震巨災債券進行參數化定價研究。此外,韋勇鳳等[20]運用Wang的兩因素巨災債券定價模型對公私合作下的地震巨災債券定價進行了研究。

值得注意的是,現階段各類巨災風險證券化工具均處于推行階段,具體挑選運行何種巨災風險證券化工具,以及如若推行如何定價等問題均無統一標準。因此,在運行巨災風險證券化工具之前,對其運行的可行性及如若運行如何定價等問題進行探究具有重大意義。本文將沿此思路進行相應研究,首先探索作為巨災風險證券化主要形式之一的巨災風險債券在我國運行的可行性及必要性,其次在此基礎上以洪水巨災風險債券為例,對我國洪水巨災風險債券定價問題進行初步探索。

2 數據選取與數據處理

在本文中,我們所收集的洪水巨災損失數據均是最為原始的數據。經過整理后得出的是某一損失范圍之內洪水巨災的發生次數及頻率等。通過我們所整理出的頻率數據對其進行擬合,從而得出洪災損失所服從的分布。

2.1洪災損失的分布擬合

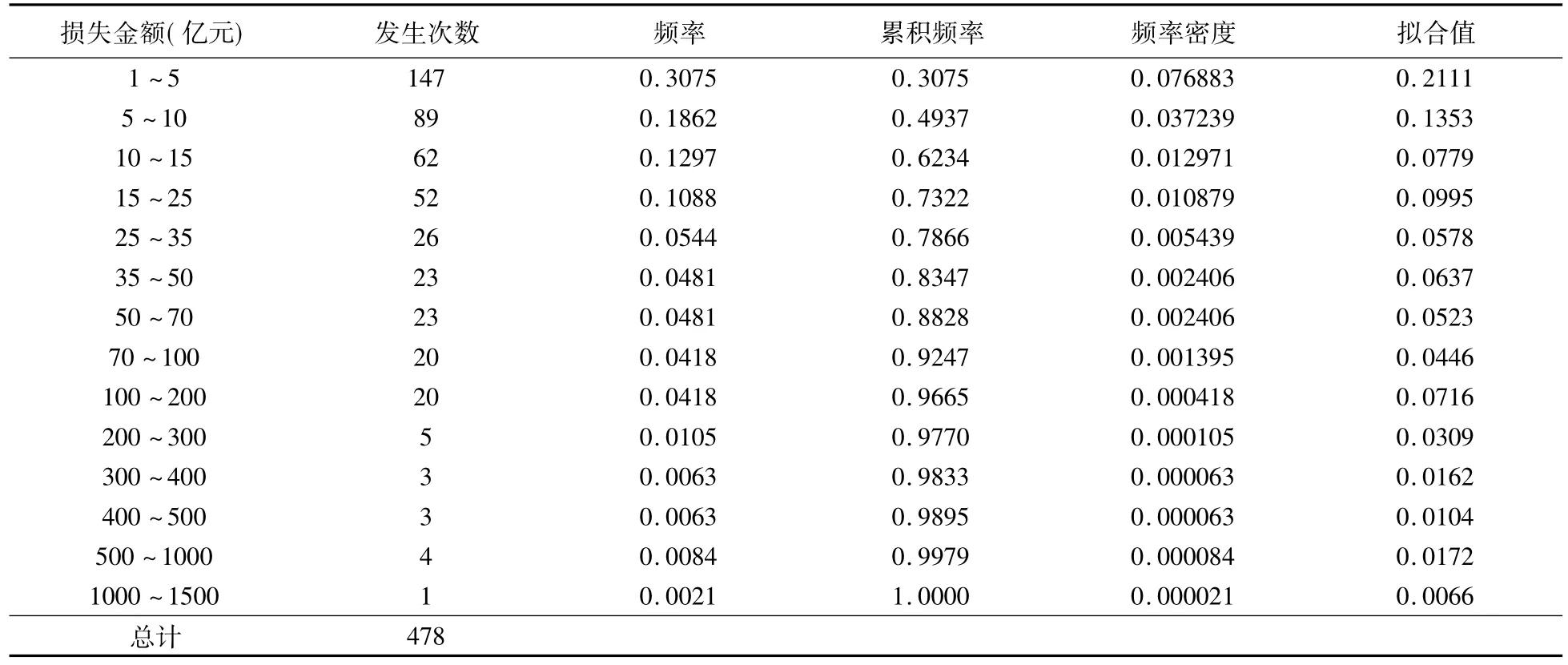

本文選取的數據為直接經濟損失超過1億元人民幣的災害損失數據作為隨機樣本,根據洪災損失的原始數據,我們可以得到洪災損失的發生頻率和頻數分布以及洪水損失數據統計分析表。

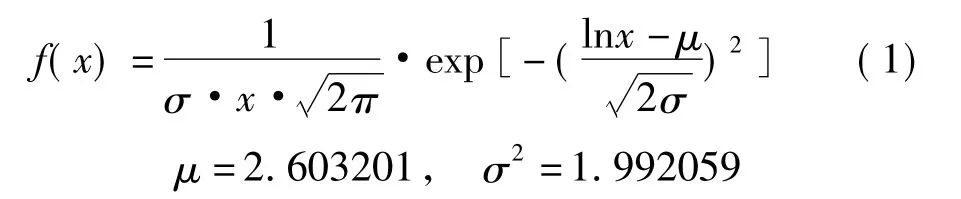

從表1中可以看出,損失災害數據出現分布不均的情況,在1~10億元區間內累積頻率出現迅速攀升的情況,這將會大大增加誤差的出現。為了減少誤差,我們對樣本數據進行對數變換。同時,在對選取數據進行描述性統計分析的過程中,我們發現所收集洪水損失數據分布是正偏斜的,并且分布較為平坦。故此處假設所選取數據所服從分布為對數正態分布,其均值和方差分別為2.603201和1.992059。

為對此假設進行驗證,此處我們用Monte Carlo模擬進行分布擬合。首先在MATLAB中生成一個偽隨機數,并且該偽隨機數服從均值和方差分別為2.603201和1.992059的對數正態分布,若該偽隨機數處于樣本損失數據區間內,則輸出結果為1,否則為0。重復以上過程N次,在本文中假設N =10000,計算所有輸出結果的總和,并將所有輸出結果的總和計入輸出變量SUM中,從而可以得出各不同損失區間內的擬合值“SUM/N”,結果如表1所示。

表1 我國洪水災害損失原始數據及損失程度擬合值(1986~2014年)

在表1中,通過觀察各損失程度下的擬合值,發現實際洪水損失金額的分布得到驗證。因此,可以得出本文所取洪災損失服從對數正態分布,其中μ為洪災損失數據的均值,σ2為洪災損失數據的方差。即

2.2洪災損失次數的擬合

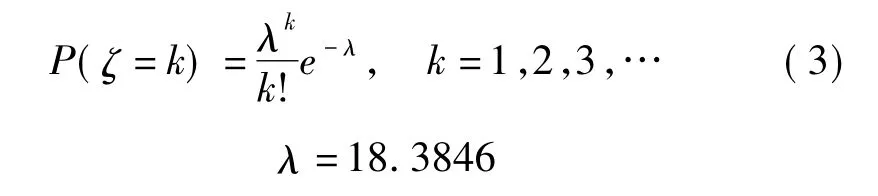

假設我國洪澇災害發生次數服從參數為λ泊松分布,其概率分布函數為

在泊松分布中,參數λ的值為洪災發生次數的均值,運用矩估計λ= E(Y),此時根據表1中的原始數據可得洪澇災害發生次數的均值為18.3846。因此,在本文中λ的值為18.3846。將λ的值代入泊松分布函數,即可求出每年洪災發生次數的概率。即

3 實證分析

洪水巨災債券屬于巨災債券的一種,因此和巨災債券一樣,也具有相應的原始發行人,即保險公司或再保險公司;對外發行人SPV(特殊目的機構),通常為再保險公司;以及相應的觸發機制。在SPV對外發行巨災債券時都會設立觸發條件,當巨災事件發生時,若巨災損失超過所設立觸發條件,則投資者會損失部分或全部的本金及利息;反之,若巨災損失未超過所設立觸發條件,則投資者將得到本金及相應的利息。因此,在本文中假設研究對象為期限為一年的洪水巨災債券,其收益率記為R,觸發條件為M(本文中假設洪水巨災保險的覆蓋率為30%,因此M也設定為洪水災害年損失的30%),實際巨災損失達到觸發條件M的概率為p。

3.1洪水巨災債券收益率的確定

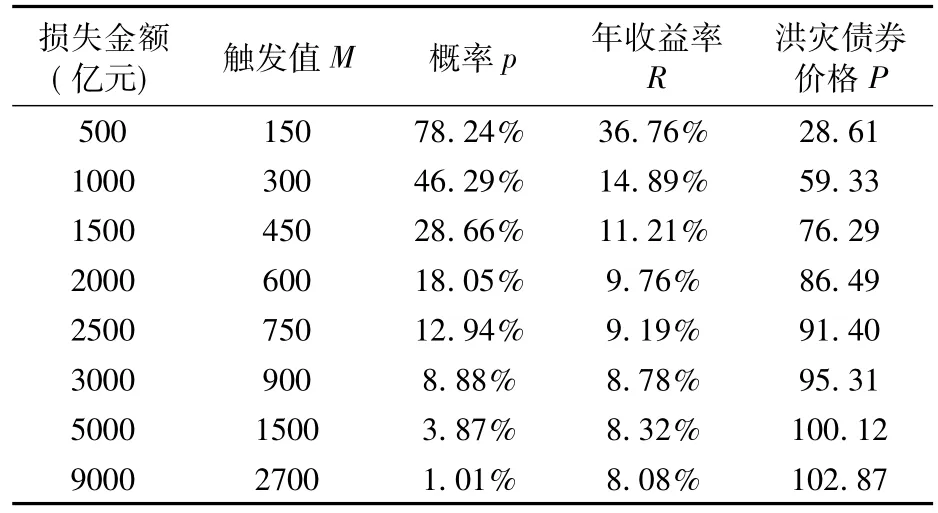

在此處,我們可以用與上文同樣的方法通過Monte Carlo模擬來計算不同觸發機制下的概率p。因此,如前文所示,首先在MATLAB中建立一個偽隨機數記為n,且n服從參數為18.3846的泊松分布;其次建立n個偽隨機數,且這些偽隨機數均服從均值和方差分別為2.603201和1.992059的對數正態分布,計算這些偽隨機數之和并且取其總和的30%,若該值超過M,則輸出結果記為1,否則記為0。重復上述過程N次(本文中選取N = 10000),隨后將所有輸出結果之和記為SUM,因此我們可以在最后得出p = SUM/N。選取不同的M,我們可以得到不同的概率p,如表2所示。

表2 不同損失金額的觸發值及其觸發概率

對于不同類型的巨災債券將會有不同的觸發條件,因此,本文選取(600,0.1805 ),(900,0.0888),(2700,0.0101)三個點分別作為本金完全保證型巨災債券、本金50%保證型巨災債券、本金無保證型巨災債券三種巨災債券的觸發點。

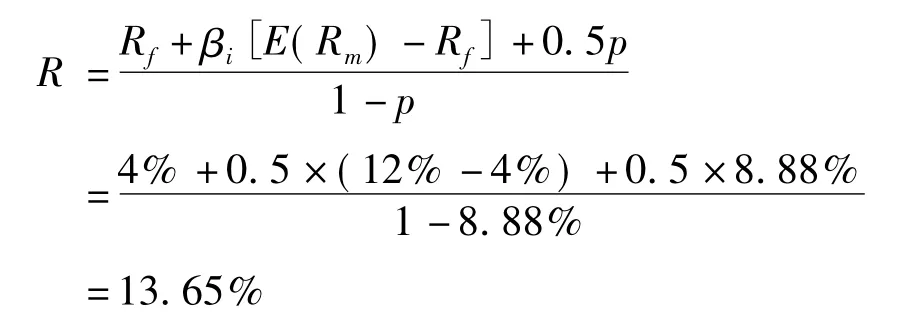

本文中,洪水巨災債券收益率的計算公式根據資本資產定價模型來確定,即為

其中E(Ri)表示某金融資產的期望收益率,Rf表示無風險收益率,βi表示該金融資產的貝塔系數,E(Rm)表示市場組合的期望收益率。并且本文中假設,無風險收益率Rf為4%,市場組合的期望收益率E(Rm)為12%,洪水巨災債券的貝塔值為0.5,則不同類型的洪水巨災債券的期望收益率為:

(1)本金完全保證型洪災債券(即若洪災發生收益率為0)。

(2)本金50%保證型洪災債券(即若洪災發生收益率為-50%)。

(3)本金無保證型洪災債券(即若洪災發生收益率為-100%)。

3.2洪水巨災債券價格的確定

此處假定本文所研究洪水巨災債券面值為100元,若巨災災害發生,投資者將根據洪水巨災債券約定進行相應的債息或本金支付;反之,若巨災災害未發生,則該債券于每期末將支付利息i元,并在最后一期期末(T)償還本金。假設支付函數為f,此時債務結束。用τ表示巨災發生時刻,若在到期前巨災發生,則τ∈{ 1,2,…,T}。則該債券的現金流[21]可表示如下

因此,在t =0時刻的債券價格P可表示為未來現金流的現值

而在本文中假定發行的洪水巨災債券為面值100元,期限為一年的債券,且每6個月付息一次。因此,需要對其進行兩期現金流現值分析。假定發行為面值100元的兩期洪水巨災債券,則不同類型洪水巨災債券的價格為:

(1)本金完全保證型洪水巨災債券,其年收益率為9.76%,觸發點為(600,0.1805)。

第一期預期收益現值

第二期預期收益現值

則該種類型洪水巨災債券的價格為

(2)本金50%保證型洪水巨災債券,其年收益率為13.65%,觸發點為(900,0.0888)。

第一期預期收益現值

第二期預期收益現值則該種類型洪水巨災債券的價格為

(3)本金無保證型洪水巨災債券,其年收益率為9.10%,觸發點為(2700,0.0101)。

第一期預期收益現值

第二期預期收益現值

則該種類型洪水巨災債券的價格為

3.3洪水巨災債券價格敏感性分析

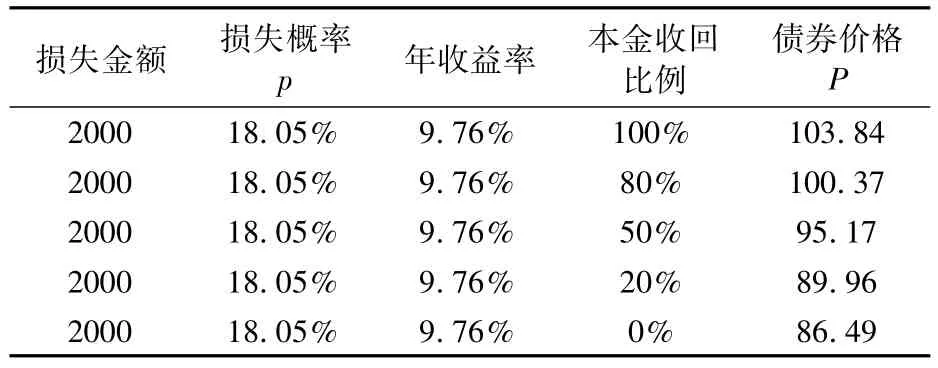

(1)損失金額對債券價格的影響。在以上計算洪水巨災債券價格時,我們發現在不同的損失程度下巨災債券的價格也不盡相同,因此,本文基于表2中所給出數據分析不同損失程度對洪水巨災債券價格的影響。在表2中我們可以得到各損失程度下的觸發值以及相對應的概率情況,此處假定所有巨災債券均為本金無保證型債券,且為便于比較,此處假定為單一時期債券。基于以上假定可以計算出各損失程度下的年收益率及債券價格,如表3所示。

表3 不同損失金額下的洪災債券價格

從表3中我們可以看出,隨著損失程度的增大,實際巨災損失突破觸發值的概率p在減小,也就是說巨災事件造成本金損失的可能性在逐漸降低,因此洪水巨災債券的價格也就呈現上升趨勢。

(2)本金收回比例對債券價格的影響。在以上計算洪水巨災債券價格時,我們發現除不同損失程度會對債券價格造成影響外,不同的本金收回比例也會對債券價格造成影響。因此,我們可以選取某個固定損失程度點,并對此損失金額采取不同本金收回比例,最終計算出不同本金損失比例下的債券價格。在分析本金收回比例對巨災債券價格的影響之前,我們做出如下假定:①選取損失金額為2000的點進行分析;②本金收回比例選取100%、80%、50%、20%、0%等5種比例進行比較;③洪水巨災債券為單一時期巨災債券;④由于是在同一損失程度下進行的分析,因此收益率應相差不大,故在此處假定各種本金收回比例的年收益率均以本金收回比例100%的收益率9.76%為準。

基于以上假定,我們可以計算出5種不同本金收回比例下洪水巨災債券的價格,如表4所示。

表4 不同本金收回比例所對應的洪災債券價格

從表4的計算結果中我們可以看出,在損失金額保持不變,年收益率固定的情況下,隨著本金收回比例的不斷降低,債券價格也在不斷降低。因為在其他情況維持不變的情況下,隨著本金收回比例的不斷地降低,投資者所承受的風險也在不斷地增大,洪水巨災債券價格在此種情況下也就出現了不斷降低的趨勢。

4 研究結論及政策建議

本文通過引入Monte Carlo模擬對洪災損失數據進行分布擬合,以非壽險精算原理為基礎,結合資本資產定價原理及相應巨災債券定價原理,對我國洪水巨災債券定價研究進行了初步探索,并得出以下結論及相應建議:

首先,在對本文所研究洪水巨災債券進行價格敏感性分析后,我們發現隨著損失程度的增加,洪水巨災債券年收益率下降得很快,且債券價格不斷上升。這種情況對于洪水巨災債券的推行極為不利。例如,在損失程度較大的年份時,投資者需要付出較高的價格而獲得的收益率卻比較低,這將會大大打擊投資者的積極性。因此,政府或推行巨災債券的保險公司、再保險公司應采取相應策略以縮小不同損失程度間債券收益率及價格的差距,提高投資者積極性。

其次,在分析本金收回比例對洪水巨災債券價格的影響時,可以看出本金完全收回與本金無收回的債券價格相差較大,這兩種比例的設置都會影響債券發行人及投資者的行為。因此,需要從本金收回比例出發,根據證券市場的實際情況,制定一個合理的本金收回比例,使巨災債券的供需雙方都能最大程度地接受。這個比例不能太高也不能太低。

最后,在對我國洪水災害損失數據進行收集時,我們發現我國現階段的洪水災害數據的搜集、處理等成本極高且現階段的數據也存在較大的滯后性,使得在獲取精確、真實的洪水災害數據上難度增加。詳實準確的巨災損失數據是巨災債券定價的重要依據,故目前亟需在我國建立相應的災害數據統計數據庫,從而保證巨災風險研究所需數據的及時性、真實性和可靠性。

參考文獻:

[1]Goshay R C,Sandor R.An inquiry into the feasibility of a reinsurance futures market[J].Journal of Business Finance,1973,5(2):56-66.

[2]Kunreuther H,Pauly M.Neglecting disaster:why don’t people insure against large losses[J].Journal of Risk and Uncertainty,2004,28(1):5-21.

[3]Froot K.The evolving market for catastrophic event risk [J].Risk Management and Insurance Review,1999,2 (3):1-28.

[4]Lane M N.Price,risk and ratings for insurance linked notes:evaluating their position in your portfolio[J].Derivatives Quarterly,1998,4(4):36-52.

[5]Lin Y,Cox H.Securitization of catastrophe mortality risks[J].Insurance:Mathematics and Economics,2008,42(2):628-637.

[6]Chang C W,Chang J S K,Lu W L.Pricing catastrophe options with stochastic claim arrival intensity in claim time[J].Journal of Banking&Finance,2010,34(1):24-32.

[7]施建祥,鄔云玲.我國巨災保險風險證券化研究——臺風災害債券的設計[J].金融研究,2006,(5):103-112.

[8]田玲,張岳.巨災風險債券定價研究的進展述評[J].武漢大學學報(哲學社會科學版),2008,61(5):650-654.

[9]庹國柱,趙樂,朱俊生.政策性農業保險巨災風險管理研究[M].北京:中國財政經濟出版社,2010.61-63.

[10]韓天雄,陳建華.巨災風險證券化產品的定價問題[J].保險研究,2003,(12):31-33.

[11]Cox S,Pederson H.Catastrophe risk bonds[J].North American Actuarial Journal,2000,4(4):56-62.

[12]田玲,向飛.基于風險定價框架的巨災債券定價模型比較研究[J].武漢大學學報(哲學社會科學版),2006,59(2):168-174.

[13]Wang S.Cat bond pricing using probability transform [A].Special Issue on Insurance and the State of the Art in Cat Bond Pricing[C].Geneva Papers:Studies and Folders Series(No.278),2004.19-29.

[14]Christofides S.Pricing of catastrophe linked securities [A].ASTIN Colloquium International Actuarial Association[C].Bergen,Norway,2004.1-28.

[15]施建祥,秦倩琪.基于極值理論的地震巨災債券定價[J].統計與決策,2008,(21):18-20.

[16]李永,范蓓.多事件觸發巨災債券設計與定價研究[J].中國軟科學,2012,(3):41-48.

[17]謝世清,梅云云.巨災期權的保險精算定價探析[J].現代財經:天津財經大學學報,2011,(8):101-107.

[18]韋勇鳳,李勇,巴曙松.巨災債券對投資組合分時期影響的實證分析[J].保險研究,2012,(8):121-127.

[19]翁成峰,韋勇鳳,巴曙松.中國參數化地震巨災債券的定價分析[J].中國科學技術大學學報,2013,43 (12):1026-1032.

[20]韋勇鳳,翁成峰,李勇.基于Wang雙因素變換的公私合作中國地震巨災債券定價[J].數理統計與管理,2015,34(3):513-520.

[21]田玲.巨災風險債券運作模式與定價機理研究[M].武漢:武漢大學出版社,2009.141-179.

Catastrophe Risk Bonds Pricing Based on Monte Carlo Simulation——Taking Flooding Catastrophe Bonds in China as an Example

HUANG Ying-jun,LI Jiang-yan,HAN Jing-wei

(School of Economics and Business Administration,Chongqing University,Chongqing 400030,China)

Abstract:Data in recent years consistently shows that China is one of the countries with most serious natural disasters by flood.Therefore,how to cover the flood loss effectively based on the precaution of the flood disaster becomes an issue concerned by the world.During the test of all kinds of catastrophe risk management tools,catastrophe risk bonds becomes one of the most effective tools of bridging the equity market and insurance market because of its low risk in investment and high return.This article aims to investigate to the feasibility of catastrophe risk bonds in China and make a preliminary investigation of the pricing of flood catastrophe risk bonds based on the non-life actuarial principles and the capital asset pricing model.

Key words:catastrophe bonds pricing; Monte Carlo simulation; flooding catastrophe bonds

基金項目:國家社會科學基金重點資助項目(10AGL010)

收稿日期:2015-05-07

中圖分類號:F842.6

文獻標識碼:A

文章編號:1003-5192(2016)02-0050-06

doi:10.11847/fj.35.2.50