企業(yè)環(huán)境成本確認與計量的改進及應(yīng)用探討

2016-05-11 01:47:57戴文燕首都經(jīng)濟貿(mào)易大學(xué)

消費導(dǎo)刊 2016年2期

戴文燕 首都經(jīng)濟貿(mào)易大學(xué)

?

企業(yè)環(huán)境成本確認與計量的改進及應(yīng)用探討

戴文燕 首都經(jīng)濟貿(mào)易大學(xué)

摘 要:在資源的稀缺性下,生態(tài)破壞和環(huán)境污染的社會矛盾日益突出。從會計的角度來分析如何有效地減少資源消耗環(huán)境成本,客觀,準確的確認和計量,控制成本和管理環(huán)境有角度的情況下,成為國內(nèi)外的理論家和實踐者共同關(guān)注的焦點。識別和關(guān)注經(jīng)濟發(fā)展的現(xiàn)代企業(yè)轉(zhuǎn)型的環(huán)境成本的計量,在低碳經(jīng)濟和創(chuàng)新發(fā)展思路的前提下,注重企業(yè)和環(huán)境的共同發(fā)展是環(huán)境會計理論的核心問題,也彌補了現(xiàn)有的企業(yè)缺乏成本模型的瓶頸。

關(guān)鍵詞:環(huán)境成本 確認 計量 改進 應(yīng)用探討

一、引言

上個世紀70年代以來,隨著經(jīng)濟的發(fā)展,資源的利用出現(xiàn)了緊張的局面,環(huán)境污染問題越來越嚴重,環(huán)境問題已經(jīng)成為人們關(guān)注的焦點,近年來,經(jīng)濟的快速發(fā)展和對環(huán)境的污染共存也表現(xiàn)得非常清楚,傳統(tǒng)的以追求經(jīng)濟利益,面臨著可持續(xù)發(fā)展的挑戰(zhàn),經(jīng)濟理論已經(jīng)發(fā)生了深刻的變化,新的經(jīng)濟理論逐漸轉(zhuǎn)變?yōu)樽非蠼?jīng)濟利益、社會利益、環(huán)境因素在經(jīng)濟中的環(huán)保效益均衡發(fā)展的理念受到了越來越多的關(guān)注。

環(huán)境問題一經(jīng)提出,會計專業(yè)會給予極大的關(guān)注。所以,自70年代以來,國外會計理論家繼續(xù)把環(huán)境會計的研究范圍列入會計問題,逐漸開始研究生態(tài)環(huán)境的成本和價值,得到了生態(tài)環(huán)境變化的會計信息,然后將得到的環(huán)境會計的傳統(tǒng)會計模式,成本會計是研究費用的一個非常重要的組成部分,環(huán)境成本的計量還是很重要的。從環(huán)境會計的角度來看,如何造成的環(huán)境污染和資源破壞的經(jīng)濟損失,并做出相應(yīng)的認可和環(huán)境會計的計量是研究的重點,也是難點。環(huán)境會計研究理論的爭論也為研究環(huán)境會計制度,并從環(huán)境成本確認具體的實施主要是測量和不同意見的計算。

國外早在上世紀70年代的環(huán)境會計會議上進行了一系列的研究,并取得了許多成果。然而,在中國,20世紀90年代日益重視對環(huán)境會計核算理論的學(xué)習(xí)和應(yīng)用,環(huán)境會計仍處于起步階段,主要集中在:(1)披露環(huán)境會計信息的;(2)建立環(huán)境會計制度;(3)建立環(huán)境會計制度核算問題;(4)環(huán)境成本管理。然而,作為研究識別和小環(huán)境成本的計量,而現(xiàn)有的一些研究的基礎(chǔ)上有很大的問題,大部分都是不可復(fù)制的成本留學(xué)環(huán)境,沒有考慮到我國的實際情況。

二、企業(yè)環(huán)境成本確認與計量的研究意義

(一)企業(yè)的社會責(zé)任

在企業(yè)社會責(zé)任的堅定支持者認為可以處理社會責(zé)任之間的關(guān)系,最大限度地實現(xiàn)廣義上的利益,這樣才能保持企業(yè)的可持續(xù)發(fā)展。目前相關(guān)環(huán)保措施已經(jīng)執(zhí)行或正在相應(yīng)地推出,這對于企業(yè)自身,注重商業(yè)環(huán)境的成本是一個基本前提的可持續(xù)發(fā)展,這是為了避免國家的綠色壁壘、爭取民族認同和環(huán)境成本改進。樹立了良好的企業(yè)形象和基于一個重要的生命線國際競爭環(huán)境,在環(huán)境成本確認和有償使用的前提下,環(huán)境成本的計量,可以有效促進社會資金流向低功耗、無污染的高科技綠色產(chǎn)品的投資,并最終加強企業(yè)環(huán)境成本的有效管理,促進從粗放型經(jīng)濟增長向集約型轉(zhuǎn)變,從而實現(xiàn)經(jīng)濟、社會、環(huán)境可持續(xù)性。

(二)環(huán)境成本是環(huán)境會計中的基本要素

在理論家研究環(huán)境成本時發(fā)現(xiàn)企業(yè)環(huán)境成本的基本問題雖然在意思、內(nèi)容、分類和特性都達到了比較成熟的階段,但對于這些企業(yè)的環(huán)境成本的基本概念還沒有達成較為統(tǒng)一的共識,同時也缺乏系統(tǒng)的研究性和可操作性。企業(yè)環(huán)境成本沒有更深入的討論,研究和測量方法來確認環(huán)境成本的業(yè)務(wù)仍處于起步階段,該研究還處于一個相對宏觀的討論,缺乏實質(zhì)性的結(jié)果,不是一個很具體的經(jīng)營性的商業(yè)行為。所以整個企業(yè)環(huán)境會計的進一步發(fā)展研究需要得到認可和環(huán)境成本核算基點的測量,是有效的企業(yè)環(huán)境成本占環(huán)境成本核算體系的關(guān)鍵。因此,企業(yè)環(huán)境成本確認和計量環(huán)境研究成為重要的工具和研究內(nèi)容,推動環(huán)境成本會計理論的發(fā)展和提高環(huán)境成本會計理論側(cè)重于實際的可操作性。

(三)企業(yè)的成本核算模式?jīng)Q定了環(huán)境成本確認與計量

根據(jù)目前企業(yè)成本核算模型,它的成本只是認可和轉(zhuǎn)讓價值的過程中所提供的產(chǎn)品或服務(wù)的測量和物化勞動必要勞動資源和環(huán)境成本的忽視的價值,允許企業(yè)自由占用和對自然資源的消耗,以犧牲環(huán)境為代價,盲目追求經(jīng)濟利益,造成了很多環(huán)境污染和破壞的悲劇。因此,自上世紀70年代,一些學(xué)者、專家和公眾的相關(guān)成員一直呼吁并試圖改變這種現(xiàn)象,但在實踐中,企業(yè)認可和方面的測量環(huán)境成本一直沒有系統(tǒng)、可操作的理論指導(dǎo),特別是高消費的基礎(chǔ)資源企業(yè)發(fā)展的瓶頸。所以,解決的認可和環(huán)境成本的計量問題,以彌補當(dāng)前成本計算模型,忽略環(huán)境成本,企業(yè)低估了成本、虛增利潤,同時也是企業(yè)提供客觀、真正的會計信息管理基礎(chǔ)和社會基礎(chǔ),從而成為一個作用支撐,推進企業(yè)發(fā)展和社會轉(zhuǎn)型。

三、企業(yè)環(huán)境成本確認與計量的改進

(一)建立環(huán)境成本確認計量的原則

確認環(huán)境成本的計量原則面臨新的問題,跟許多傳統(tǒng)的會計沒有很大的關(guān)系。因此,除了以下的一般會計原則,環(huán)境成本確認計量應(yīng)基于所述環(huán)境的特點,增加了識別和測量環(huán)境成本的獨特原則:(1)經(jīng)濟和環(huán)境效益并重的原則 這個原則要求公司測量環(huán)境成本時,要充分考慮可持續(xù)發(fā)展,把經(jīng)濟效益和環(huán)境效益的要求進行有機的結(jié)合,這是需要追求經(jīng)濟和社會發(fā)展的,但如果只關(guān)注傳統(tǒng)的成本計量而忽略了環(huán)境效益經(jīng)濟效益,是不利于長遠發(fā)展。所以,為了把當(dāng)前利益和長遠利益結(jié)合起來,企業(yè)必須堅持雙贏的原則,我們不能為了追求經(jīng)濟效益,以犧牲環(huán)境為代價,不能被遺棄的經(jīng)濟發(fā)展。(2)環(huán)境成本確認責(zé)任制原則 根據(jù)法律法規(guī)的有關(guān)規(guī)定,污染者不僅限于企業(yè)內(nèi)部經(jīng)濟責(zé)任制和時間表,還應(yīng)當(dāng)確定生活環(huán)境的影響周期,包括在使用中回收,加工處理,這意味著企業(yè)需要承擔(dān)更多的外部環(huán)境成本等方面,通過這個邊界打破企業(yè)環(huán)境責(zé)任的主線,采用一定的方法對環(huán)境損害補償器等產(chǎn)品的使用、回收和成本的其他廢物要被識別和產(chǎn)品使用后測量,然后將相應(yīng)的外部影響納入在此基礎(chǔ)上確認測量范圍,一個完整的治療業(yè)務(wù)的效率和性能的環(huán)境成本才可以得以呈現(xiàn)出來。

(二)環(huán)境成本的支出進行確認與計量

按照現(xiàn)行會計法規(guī)可以進行環(huán)境成本

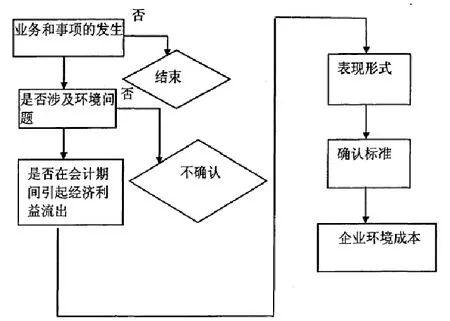

的確認,通過環(huán)境法對環(huán)境成本的規(guī)定進行確認。如何確認環(huán)境成本的具體標準可以從以下兩個方面進行:第一,導(dǎo)致貿(mào)易或業(yè)務(wù)的成本環(huán)境事項已根據(jù)商業(yè)環(huán)境的定義進行安排,可以決定事情的環(huán)境成本為代價,對可能導(dǎo)致下列標準的發(fā)生有兩個方面:首先,企業(yè)的交易或事項是否與環(huán)境問題;其次是與有關(guān)出來的交易或事項的環(huán)境問題,造成企業(yè)經(jīng)濟利益和資產(chǎn)外流的表現(xiàn)形式流出的交易或事項,枯竭的資產(chǎn)和不斷增加的負債,最終使企業(yè)降低了所有者權(quán)益;第二,企業(yè)環(huán)境成本的數(shù)額已發(fā)生或?qū)l(fā)生的成本能夠可靠地計量或合理的估計。隨著商業(yè)環(huán)境更加具體的分類,內(nèi)容復(fù)雜,無論是環(huán)境成本的金額能夠可靠地計量或合理估計,企業(yè)的環(huán)境成本在某些情況下一些環(huán)保支出能夠可靠地被識別和量 化,如煤炭火力發(fā)電廠的功耗產(chǎn)生的廢棄物處理、回收、利用這些相關(guān)的支出很容易地確認和計量。不過一些相關(guān)的環(huán)境成本不能夠被精確地計量,可以將其定性或定量的方法,可以合理地估計水和空氣被污染控制的成本和費用,雖然不能被精確的測量,只能按照當(dāng)?shù)氐闹卫砘蚱渌局卫恚瑓⒄蘸侠淼墓浪愠杀尽R虼耍诰唧w實際操作中,應(yīng)遵循權(quán)責(zé)發(fā)生制的原則,資本性支出和收益性支出的劃分,合理確定企業(yè)的盈利環(huán)境成本。企業(yè)環(huán)境成本如圖1所示認可的過程。

圖1 企業(yè)環(huán)境成本的確認流程

四、結(jié)語

環(huán)境成本的研究具有重要的現(xiàn)實意義,環(huán)境成本已成為會計界廣泛的研究和關(guān)注的做法。然而,環(huán)境的法律法規(guī)不健全,環(huán)境成本的核算還沒有形成一個完整的體系,會計標準都沒有很明確的規(guī)定。因此,環(huán)境成本確認和計量尚待研究。環(huán)境會計理論到實踐,是我們研究的意義。

參考文獻:

[1]任月君,張凱華.企業(yè)環(huán)境成本確認與計量探析——基于生態(tài)補償視角[J]. 中國管理信息化,2015,01:4-5.

[2]甄國紅.企業(yè)環(huán)境成本的確認與計量[J].吉林工程技術(shù)師范學(xué)院學(xué)報,2004,04:47-50.

[3]張秀敏,曹柳龍,馮小宇.基于物料流動平衡的環(huán)境成本確認與計量研究[J]. 華東師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2014,02:138-144+156.

[4]孫偉,王曙光.壽命周期理論視角下的企業(yè)環(huán)境成本研究[J].中國管理信息化,2009,14:31-32.

[5]陳昊旭. 企業(yè)環(huán)境成本確認與計量的改進及應(yīng)用探討[D].江西財經(jīng)大學(xué),2010.

[6]張利.我國企業(yè)環(huán)境成本確認、計量與控制研究[D].蘭州大學(xué),2009.

[7]阿如汗.企業(yè)環(huán)境成本的確認與計量問題研究[D].內(nèi)蒙古大學(xué),2009.

[8]高麗霞.基于環(huán)境質(zhì)量成本模型的企業(yè)環(huán)境成本核算研究[D].蘭州大學(xué),2010.

[9]付文君.基于可持續(xù)發(fā)展視角的會計確認計量改進研究[D].江西財經(jīng)大學(xué),2014.

猜你喜歡

企業(yè)技術(shù)開發(fā)·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

中國科技博覽(2016年19期)2016-10-19 12:10:50

中國市場(2016年36期)2016-10-19 04:50:06

商(2016年27期)2016-10-17 06:57:20

商(2016年27期)2016-10-17 05:02:12

科學(xué)與財富(2016年28期)2016-10-14 20:12:03

科學(xué)與財富(2016年28期)2016-10-14 01:04:10

大學(xué)教育(2016年9期)2016-10-09 08:09:53

科技視界(2016年20期)2016-09-29 13:36:14