浙江省紡織業上市公司資本結構現狀及優化對策

2016-04-08 23:49:45何一秀仲春梅

商場現代化 2016年3期

關鍵詞:浙江省

何一秀 仲春梅

摘 要:資本結構合理與否關系到企業的生存與發展。首先闡述了浙江省紡織業資本結構現狀,然后采取對比分析的方法了解資本結構存在問題的原因,最后提出資本結構優化的對策,為浙江省紡織業上市公司資本結構的合理化提供相應的借鑒。

關鍵詞:浙江省;紡織業上市公司;資本結構;優化對策

隨著社會經濟不斷發展,上市公司融資行為也越來越受到人們關注。資本結構研究是研究現代企業投融資的核心問題,是企業投資決策的基礎,合理的資本結構有利于企業生存發展,有助于我國融資制度改革,促進資源的合理配置,促進社會經濟又好又快發展。縱觀我國上市公司財務管理理論,資本結構理論已成為財務管理理論不可缺少的重要組成部分,不僅僅關系到企業融資方式、財務戰略及預算、財務管理及企業的現金流量等重大財務收支問題,更主要的是企業的資本結構對企業實現價值最大化有重要作用。

一、浙江省紡織業上市公司資本結構的現狀

1.資產負債率偏低

資產負債率體現在總資產中占多少比例是通過借債來實現融資的。負債比率越大,企業面臨的財務風險越大,獲取利潤的能力也越強。本文通過浙江省紡織業10家上市公司的數據來研究分析,數據如表1所示。

根據表1數據計算得出2010年浙江省紡織業上市公司平均資產負債率為42.97%,全國紡織業上市公司資產負債率為45.78%;2011年浙江省紡織業上市公司平均資產負債率為43.53%,全國紡織業上市公司資產負債率為48.14%;2012年浙江省紡織業上市公司平均資產負債率為41.06%,全國紡織業上市公司資產負債率為47.41%;2013年浙江省紡織業上市公司平均資產負債率為39.74%,全國紡織業上市公司資產負債率為47.19%;2014年浙江省紡織業上市公司平均資產負債率為40.71%,全國紡織業上市公司資產負債率為47.13%。由此看出浙江省紡織業上市公司的資產負債率總體水平較低,2010年至2014年平均資產負債率為41.546%。全國紡織業上市公司資產負債率達到了近百分之50,大大超出了浙江省的平均水平。從其變化情況來看,浙江省紡織業上市公司的資產負債率有所下降,盡管降幅不大,但是也要予以關注。總體看來,浙江省紡織業上市公司資產負債率偏低,同時浙江省相關企業沒有利用好這一杠桿系數。

2.資產負債率分布差異化顯著

從表1數據得知2010年浙江省紡織業十家上市公司中資產負債率最大值為70.8%,最小值為17.3%;2011年資產負債率最大值為64.4%,最小值為18.2%;2012年最大值64.8%,最小值為17.9%;2013年最大值為62.5%,最小值為14.6%;2014年最大值為54.5%,最小值為21.5%。浙江省紡織業上市公司資產負債率分布差異化顯著,最高達70.8%,最低僅17.3%,從其分布特征來看,主要呈現的是峰態偏于兩側,與正態分布不符合,這也意味著企業的資產負債率向偏低或偏高區域聚集,偏離中值。從浙江省紡織業上市公司整體看,存在著資產負債率過高或過低的現象,不利于行業長期發展。

3.負債結構不合理,流動負債比重過高

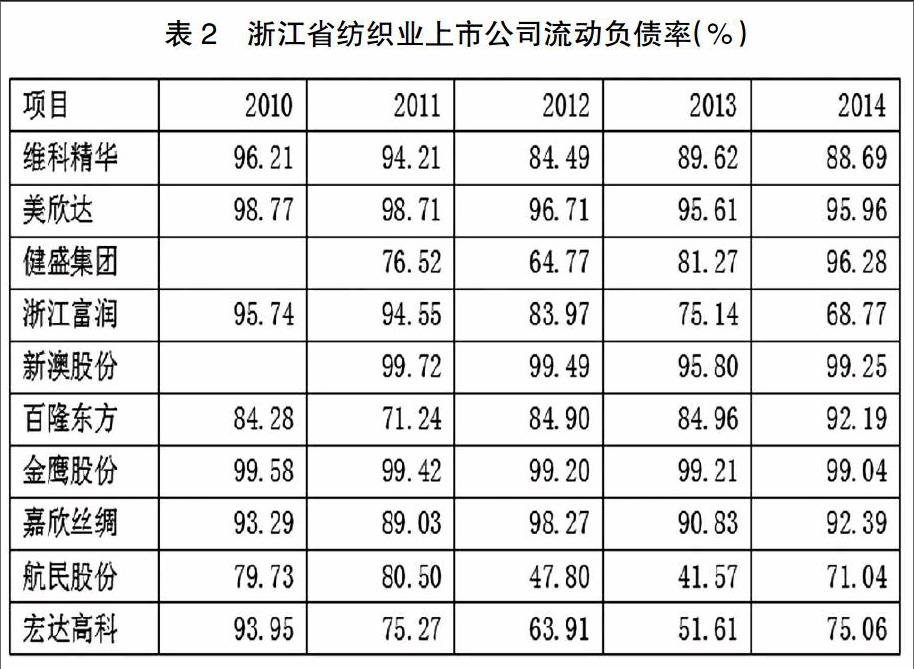

合理的負債結構與否會影響籌資整體風險和總成本,負債結構是指上市公司借入資金的期限、債務來源、發行證券等結構。在期限中,短期流動負債結構尤為重要,數據如表2所示。

根據新浪財經發布數據統計得出,2010年—2014年浙江省紡織業上市公司平均流動負債率為86.28%,從表2數據分析看出其中有3家五年內流動負債率都在90%以上。其中以新澳股份上市公司為例,該企業非流動負債平均僅為869萬元,僅占總負債不到3%。根據一般情況,流動的負債約全部負債的百分之五十比較恰當,但按照上圖中顯示的浙江省紡織行業的高流動負債率,將在很大程度上阻礙公司的運營,增重短時間債務償還的負擔,不但加大了公司資金與發展的風險,而且會制約公司的正常發展。

4.產權比率偏高

產權比例即總負債在所有人權益總額中的占比,也就是上市企業,股東權益總額和公司的總資產的比值。其屬于判斷資本體系是否合適的一項參數。通常而言,產權比例能夠體現股東持有股份的數額等信息,而且可以從另外一個角度體現出公司借貸運營的情況。產權比例為判斷公司長時間債務償還能力的一項參數,其就評估公司資金結構的合理性而言非常關鍵。浙江省紡織業上市企業的產權比重信息具體可參下表3。

根據表3數據統計得出,浙江省紡織業上市公司在2010年—2014年產權比率平均值在58.4%。2010年產權比率在50%以上有4家公司,2011年有5家公司,2012年有6家公司,2013年有6家公司,2014年7家公司。從2010年-2014年,產權比率在50%以上的上市公司逐漸增加,表明紡織業上市公司償債能力逐漸減弱,也表明存在高風險高報酬的財務結構。

二、浙江省紡織業上市公司資本結構存在問題的原因分析

1.股權結構不合理

上市企業股權結構優化對于上市企業的發展來說至關重要。但時,因為浙江省上市企業大多數是過去國有公司通過制度改革而形成的,國內股市呈現國有股占市場主導地位,在這種歷史背景及政府控制下,上市公司形成的股權結構有明顯的不足之處。浙江省紡織業上市公司2010年到2014年平均股東權益比率為58.5%,全國紡織業上市公司2010年到2014年平均股東權益比率為52.8%。該數據反映出浙江省紡織業上市公司股權比率高于全國平均水平,且占資產總額一半以上,說明股權結構相對較集中。其原因主要在于:首先國有股東掌握了股東會并管控了小規模股東的權限;其次國家掌控了公立的董事會;最后管理層的管理權和盈余索取權不對稱。

2.成長能力弱導致流動負債占比高

成長能力指標對評價上市公司經營狀況和發展前景具有重要影響。浙江省紡織業上市公司成長能力弱,投資者對上市公司期望值低,導致股票的市場價格較低,潛在投資者較少,導致上市公司融資較困難,主要依靠公司盈余積累和銀行短期借款擴大再生產,從而形成高流動負債比率和低長期負債比率的現象。

從表4數據看出2010年浙江省紡織業成長能力相比去年開始提升,主營業務收入增長率為35.12%,總資產增長率為27.6%,均比去年同期有所提升。但是從2010年后成長能力開始下降,2012年和2014年出現負增長。說明浙江省紡織業上市公司成長能力弱是導致目前現狀一個重要原因。

3.流動資產管理能力差,現金量不足

國內紡織領域的上市企業的財務管理水平較低。當中,平均存貨流通率、平均應收賬款流通率以及國家上市企業均量都偏低。這表明我國紡織領域許多上市企業在財務管理方面有如下缺陷:

(1)信用管理不夠重視,導致應收賬款周轉期較長,應收賬款回收速度和回收率偏低。

(2)應收賬款日常管理不健全,企業沒有對管理活動進行事前、事中及事后控制。

(3)存貨管理落后,沒有采用先進的存貨經濟批量模型對采購存貨量進行計算分析。

如表5數據所示,浙江省紡織業上市公司收益率呈下降趨勢,甚至出現了值為負的情況,這是由于流動資產管理能力差所導致的情況。財物管理水平不高將導致公司缺乏資金,因為到期限的應付款項無法按時進行償還,進而使得公司周轉的負債提高,盈利水平降低。

三、浙江省紡織業資本結構優化對策

經濟危機的產生使我國的實體業發展受到巨大沖擊,紡織業是傳統經濟的一大支柱產業,受到的影響非常之大,所以經濟危機對出口類公司帶來的資金成本負擔,將會導致公司借助減少負債,以解決海外訂單額變少的問題。然而,我們可以從以下幾個方面來應對解決:

1.優化股權結構,完善企業財務體制

導致浙江省紡織領域的上市企業財務結構不科學的根本原因就在于企業股權體系的不科學。所以,必須減少上市企業的國有股份,豐富新型的股權形式。通過法律政策進一步完善市場經濟體制,對原國有企業改制而來的紡織業上市公司的董事會和監事會進行一定程度的監督控制;大力吸引民間資本和外來資本,設置中小股東理事會,或者由中小股東派人參加決策,削弱國有股東的權利,增強中小股東的權利。

2.完善公司治理結構,提升盈利能力

健全企業法人管理體制機制,管理好成本,優化財務體系,進而提升企業的經濟效益。出于避免國有股東權利過大的問題,必須健全企業的法人管理體制機制,強化委托代理和監管體制。同時,應增強股東在決策和監管方面的權利,保證企業的股東對企業資產的掌控權與經濟獲益權。此外,還需盡快開展股權配置變革,慢慢地處理好股權相對集中的問題,令股權和獲利、監管,還有決策之間形成統一。政府要逐漸由參與者的角色變成引導者的角色,減少對企業董事會及監事會的控制,以市場運作經濟的角色制定相關的政策引導企業完善治理結構,從而進一步提升企業盈利能力。

3.加強現金流量管理,提高營運能力

加強公司的現金流管理,合理安排公司現金流中各部分比例,加大對應收賬款的清收工作及監管力度,要對信用管理工和予以高度關注,對應收賬款進行日常管理,對存貨也要進行管理,使用先進的存貨經濟批量模型確定進貨量,以保證減少支出。加強對企業的各項成本的控制,嚴格地控制企業的資金和相應的成本,減少一些不必要的支出,以保證企業的資金充足。

參考文獻:

[1]劉博.我國上市公司資本結構的現狀及優化對策[J].商場現代化,2012.

[2]張晴,任建雄,徐珍.上市公司資本結構的影響因素實證研究——以寧波為例[J].浙江金融,2011.

[3]蘇博.我國紡織服裝業上市公司資本結構優化淺析[J].山東紡織經濟,2011.

猜你喜歡

中小學校長(2022年11期)2022-12-30 09:23:54

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中小學校長(2022年7期)2022-08-19 01:36:44

——浙江省中西醫結合醫院結核科

浙江中西醫結合雜志(2019年12期)2019-12-25 03:49:10

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

——張脆音

數學大世界(2017年35期)2018-01-11 05:50:14

作文新天地(2017年28期)2017-11-09 05:49:04

中國財政年鑒(2017年0期)2017-07-04 08:49:02