運用SAS分析我國融資方式選擇對GDP增長的影響

2016-04-08 18:51:06劉聰聰

商場現代化 2016年4期

劉聰聰

摘 要:本文運用SAS工具分析了在直接融資和間接融資方式的選擇上對我國國內生產總值增長的影響。研究結果得出間接投資的增長會帶動國內生產總值的增加;在保持間接投資不變的情況下,直接投資與國內生產總值的變動方向一致,但當考慮間接融資的變動時,直接投資與國內生產總值的變動在多元回歸的結果顯示上是負相關的。這一結果與我國體制經濟比較落后導致游資沒有運用到實體經濟之上有關。

關鍵詞:GDP;SAS;相關分析;回歸分析

一、引言

融資方式對于一國經濟發展的影響不言而喻。融資方式基本分為直接融資和間接融資,直接融資是資金供給者直接將資金融通給資金需求者,不需要通過中介機構,眾所周知的是證券市場。間接融資是通過銀行、保險和信托等中介機構進行資金的融通。在一般發達國家中,直接投資和間接投資的比例比較持平。在我國,由于證券市場的各種機制以及監管等方面不是很成熟,在直接融資和間接融資的比例上是一種失衡的狀態。

在我國現有的狀況下,為了對融資方式對于國家經濟的影響程度有一定了解,將融資方式分為直接融資和間接融資兩個影響國家經濟的因素,同時用一國的國內生產總值(GDP)作為因變量,來衡量國家的經濟情況指標。本文通過實證的分析方法,使用SAS工具論證分析了GDP與直接融資(DIRECT)、間接融資(INDIRECT)和價格指數(PRICE)的關系,試圖了解這幾個指標之間的相互關系以及呈現何種方向的影響。在建立回歸方程的基礎上,盡量定量來分析因變量(GDP)是如何受直接融資(DIRECT)和間接融資(INDIRECT)這兩個指標的影響的。

二、數據來源和經濟變量

1.數據來源

(1)數據來源于統計年鑒,包括GDP、INDIRET、DIRECT、PRICE連續31年的數據(1983年-2013年),并然后利用SAS統計軟件將收集的幾個變量的數據整理成一個數據集便于分析。

(2)同時需要說明的一點是,由于國內生產總值,直接融資和間接融資的原始數據不是很均勻,為了消除異方差及多重共線性帶來的偏差,所以本文將原始數據取了對數,以便減小數據帶來的偏誤,使后面的回歸分析更加貼近真實值。

2.經濟變量說明

(1)GDP(gross domestic product):簡稱是國內生產總值,衡量的在一段時期內(一年或者一個季度中),一國或者一個地區所生產的最終產品價值和勞務價值,通常被看做是表明一國經濟狀況的不錯的指標。

(2)PRICE:價格指數是衡量不同時期物價水平的變化方向,一般采用基期和報告期的數值進行比較。

(3)RGDP(real gdp):描述的是實際國內生產總值,即從名義GDP中剔除了價格變化的影響同時用固定價格來表示的GDP。公式為RGDP=GDP/PRICE。

(4)DIRCET:間接融資,是資金供給者通過存款或者銀行、信托和保險等金融機構發行發行的有價證券,將其閑置資金提供個中介機構,中介機構再以貼現或者購買資金需求方發行的證券等方式將資金提供給需求方。

(5)INDIRECT:直接融資是資金盈余方直接將最近提供給市場上的資金需求方,一般會通過購買資金需求方發行的證券等方式為資金需求者提供資金。

三、相關分析

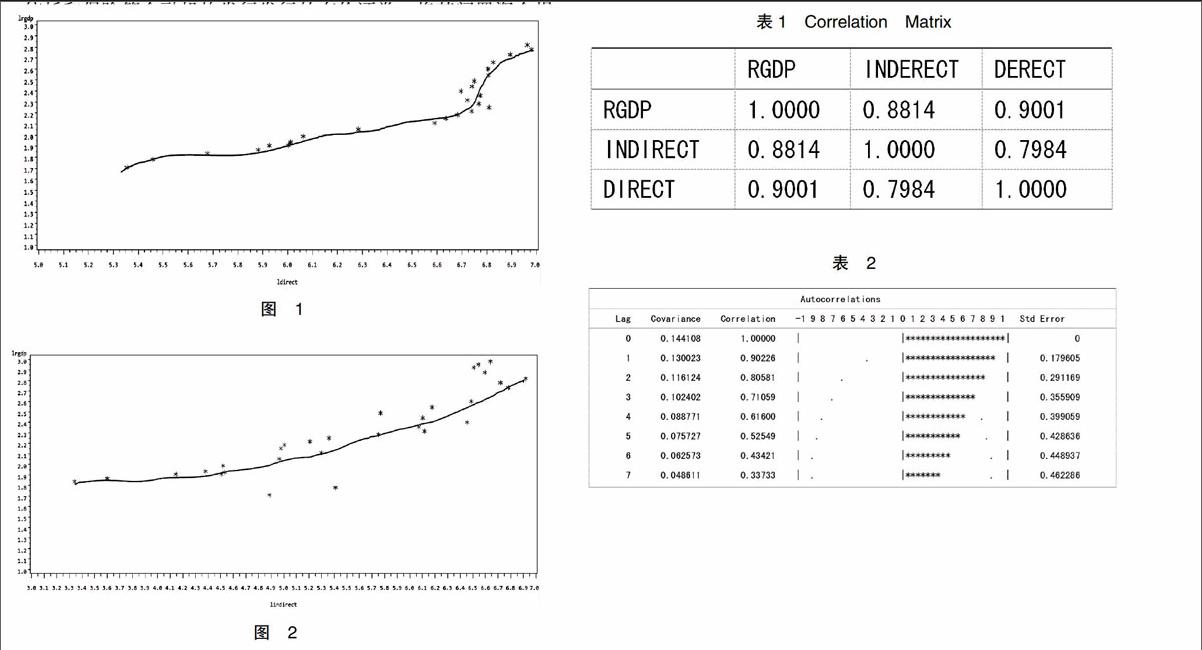

1.繪制散點圖,考察RGDP,INDIRECT和RIRECT之間的關系

圖2描述的是INRIRECT和RGDP之間的關系系,明顯是一條向右上方傾斜的直線。總的來說這些觀測點隨著直接融資和間接融資的增加,實際國內生產總值也相應增加,存在明顯的正相關關系。

2.計算相關系數

上述的散點圖能夠大致反映直接融資與間接融資和實際國內生產總值之間的正向關系,為了更加量化前兩者分別與后者的關系,可在SAS軟件中生成相關系數矩陣表如表1。可以看出變量RGDP和INDIRECT的相關系數R=0.8814,RGDP和DERECT的相關系數R=0.9001,INDIRECT和DIRECT的相關系數R=0.7984.均為正值說明變量之間呈現正向的關系。另外由于兩兩之間的相關系數與1接近,說明兩組變量之間有緊密的關系,其中RGDP和DERECT的相關度更高。

該輸出結果表明序列X的自相關函數是緩慢衰減的,這暗示該序列可能不平穩,序列不平穩的另外兩個特征是滯后一期逆函數的絕對值與0.5非常接近,其他的接近0;而滯后一期的偏自關函數非常接近于1,其他接近0(偏自關圖示未在此處顯示),序列X的逆自相關和偏自相關與判斷非平穩的這些特征非常吻合,這暗示序列X可能非平穩,因此有必要對其進行差分。自變量INDIRECT和DIRECT的自相關函數與之類似。下面還是關于因變量RGDP的一階差分后序列的自相關函數:

如表3輸出結果,顯示該函數此時是迅速收尾的,且除了一階自相關系數顯著不為0外,其他的系數都在兩倍標準差之內,說明這些系數同0沒有顯著差異,由此可以得出差分后序列自相關函數是具有一步截尾的性質。至于差分后序列的偏自相關函數(此處未給出圖示),發現該函數具有拖尾性質。因此差分后序列是平穩序列。

4.回歸分析

(1)回歸模型

通過上述的相關性分析,我們可以看出RGDP與INDIRECT,DIRECT三個變量之間的相關性都比較緊密,為了更加具化三者之間的數量關系,可以建立其多元回歸模型為:

Log(RGDP)=β0+β1+Log(NDIRECT)+β2Log(DIRECT)+ε

其中,RGDP是y變量(自變量),INDIRECT和DIRECT是x變量(因變量)。運用SAS可生成具有擬合憂度的線性回歸,結果如下:

則線性回歸方程為:

RGDP=-1.3606+0.1699INDIRECT+0.4196DIRECT

從回歸結果可以看出,當直接投資變量因素保持不變時,當間接投資變動1個百分點時,國內生產總值會變動約17個百分點,;當間接資本固定,直接資本變動1%時,國內生產總值變動0.42%。上述回歸的F統計量的P值在5%的顯著水平上是顯著的。

(2)顯著性檢驗

①擬合優度檢驗

從上述表4的擬合直線回歸可知統計量決定系數(R-square)是0.8102,這表明RGDP變量的變異中的81.02%能夠用INDIRECT和DIRECT兩個因變量之間的關系來說明。由于R2接近于1,這也說明其擬合優度比較高。

②回歸方程的顯著性檢驗

從下表5的方差分析中可以看出F統計量的數值為105.92,與之對應的的P值小于0.0001,這說明原假成立的的概率只有0.0001<0.05=a,應該拒絕接受原假設,也就是說在總體回歸函數中實際國內生產總值(RGDP)、直接融資(DIRECT)和間接融資(INDIRECT)三者之間有存在回歸的關系,這一結果顯示自變量和因變量之間有著高度相關性。

(3)回歸系數的顯著性檢驗

依上述1的步驟系統將自動生成參數估計表,如表2所示。從表中可以看到,3個參數β0、β1、、β2的T統計量分別為3.5212,4.1847,5.0554。與T統計量相應的P-值分別為0.0015,0.0003和小于0.0001,表明原假設(參數為零)成立的概率均小于0.05=a,應該拒絕原假設,及參數非零,直接投資(DIRECT)和間接投資(INDIRECT)對實際國內生產總值(RDGP)的影響是顯著的。

回歸診斷:

①是否符合模型的基本假設

在回歸模型的基本假設中,假定隨機誤差項具有相同的方差,而在經濟問題分析中有能違反這種假設。SAS在進行回歸分析時(依上述1的步驟)會自動生成殘差-預測值的散點圖(如圖3)。從圖中可看出殘差有大體相同的散布,它表明等方差的假設沒有問題。

②多重共線性的問題

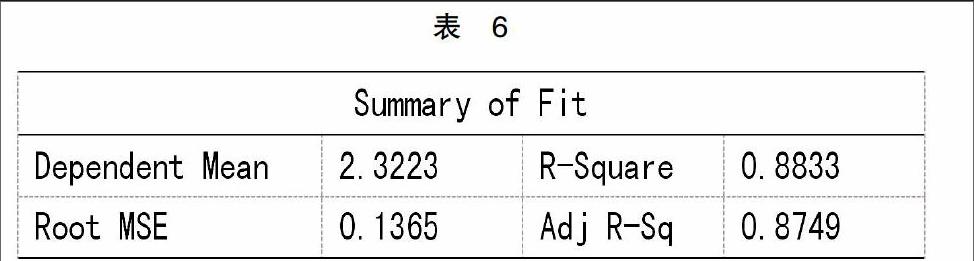

由于經濟變量往往隨時間存在共同的變化趨勢,就使得它們之間容易出現共線性,即自變量之間有著嚴重的線性關系。具體可計算DIRECT和INDIRECT之間的可決系數R2以及方差膨脹因子(var inflation)來判定。進入SAS/INSIGHT環境下,打開該數據集,選擇菜單analyze→fit(x,y)在彈出的窗口中選擇變量INDIRECT作為y變量,選擇DIRECT作為x變量。可生成表6,從中可以得到R2=0.8833,接近于1;在表2中可以得到方差膨脹因子為2.7586,說明兩者之間多重共線性問題不嚴重。

三、評價及經濟解釋

從SAS的相關分析和多元回歸分析的結果來看,直接融資與間接融資對實際國內生產總值都會存在較大的影響。間接融資的增長會帶來實際國內生產總值較大的提高;而直接融資在不考慮間接融資的因素時,與實際國內生產總值是正相關的,但如果同時考慮間接融資的影響,從擬合的多元回歸方程系數來看卻成負相關。從經濟理論來解釋,可能是由于我國市場體制相對落后,資市場很容易出現過度投機行為,導致大量資金游離于實物經濟之外,對實物經濟的發展不能起到積極的作用,甚至不利于國民經濟的發展。從統計方法來看,主要原因是:(1)采集的樣本數太少(由于我國資本市場發展時間較短,無法采集更多的樣本);(2)選擇的變量直接融資和間接融資之間存在較強的共線性問題;(3)未考慮其它的相關因素。由于上述統計方法過程和客觀條件存在的缺陷,擬合的多元回歸方程雖然在統計上能通過檢驗,但可能并不能用來正確解釋客觀的經濟現象。

參考文獻:

[1]王吉利,張堯庭.SAS軟件與應用統計[M].北京:中國統計出版社,2000.

[2]張文彤.SAS.12教程[M].北京:中國統計出版社,2002.

[3]胡良平.現代統計學與SAS應用[M].北京:軍事醫學科學出版社,2001.

[4]薛富波.SAS8.2統計功能編程操作實例教程[M].北京:中國統計出版社,2002.

[5]洪楠.SAS for Windows統計分析系統教程[M].北京:中國統計出版社,2001.