中部地區產業同構測度實證分析

2016-04-06 09:48:20戴維納曾峰胡國柳

當代經濟 2016年2期

戴維納,曾峰,胡國柳

(海南大學經濟與管理學院,海南海口570228)

?

中部地區產業同構測度實證分析

戴維納,曾峰,胡國柳

(海南大學經濟與管理學院,海南海口570228)

摘要:運用結構相似系數法和區位商法從宏觀和微觀層次描述了中部地區六個省份第二產業同構的現象,并分析了中部地區產業趨同化的特點。從錯位發展產業優勢,建立利益協調機制,大力發展高新技術產業等方面提出建議,為促進中部地區產業和經濟的發展提供了理論依據。

關鍵詞:中部地區;產業同構;工業;產業優勢

我國國民經濟發展中存在的一個結構性調整、區域性發展問題就是“產業同構”。中部地區(山西、河南、湖北、湖南、江西、安徽六省)位于我國中原腹地,是最大的商品糧和農產品生產基地,也是國內重要的能源基地和主要的原材料工業基地。從中部地區發展歷史上來看,工業始終在其經濟發展過程中扮演了重要角色,在經濟總量中占比較大。正是由于中部地區的資源稟賦相似,歷來受國家產業政策定位及產業布局限制,第二產業特別是重工業發展突出,國有經濟比重較高,市場不發達,在建構資源基礎上的產業結構時很可能出現產業結構同構的現象。此外,近年來隨著東部地區一些產業向中西部轉移,產業轉移過程中中部地區原有的產業結構勢必會發生變化,當前的這種演化趨勢是否對中部地區原有的高工業比重產生影響,是否對中部地區整體工業同構問題產生了影響值得各界引起重視。

一、三次產業結構相似性

在測度中部地區第二產業主要是工業的產業同構現象之前,可以先從三次產業也就是總體上來把握中部地區的產業同構現象,從中對中部地區整體產業分布現狀有一個初步的了解。在此采用產業結構相似系數來衡量中部地區的三次產業同構的程度。該系數于1979年由聯合國工業發展組織國際工業研究中心提出,用于測度各國的產業結構相似度,并以此來衡量各個產業的同構程度。其表達式如下所示:

式中,i和j是兩個對比的區域;Xik為i區域k產業占全部產業的比重,Xjk為j區域k產業占全部產業的比重,計算出的Sij是對比區域的產業結構相似系數。Sij的值區間為0到1。如果兩個相比較地區的產業結構完全不同則其為0;如果兩個地區間產業結構完全相同則其值為1。兩個相對比地區的產業同構度愈大其值愈大,反之越低。據國際經驗,一般以0.85為標準來判斷國家產業結構相似程度,以0.90為標準來評價區域產業結構相似程度。從動態來看,若相似系數趨于變大,那么產業結構趨同;若相似系數趨于減小,那么產業結構趨異。

將中部地區按三次產業劃分計算產業結構相似系數,Xik、Xjk代表各自地區第一次產業、第二次產業、第三次產業增加值占當地GDP的比重。通過計算各個省份兩兩之間的產業結構相似系數,可以發現宏觀層次的產業同構程度非常嚴重,各子區域間的產業結構相似系數均值也都超過0.95。其中,最高為江西與河南之間,其結構相似系數達0.9998;其次為湖北與湖南;平均約為湖北安徽。從時間趨勢的角度來看,中部六省中僅有湖北與安徽、湖南與安徽的產業結構相似系數呈現出下降趨勢,而其他省份之間的系數均有不同程度的上升,導致中部六省平均水平的產業結構相似系數在最近幾年呈現出上升趨勢,即中部地區產業結構趨同的形勢十分嚴峻。同時有學者指出,經濟欠發達的中西部地區在承接經濟發達的東部地區產業梯度轉移過程中,新的產業同構趨勢變得愈來愈明顯。

圖1中部地區產業結構相似系數演化趨勢

二、工業結構相似性

1、規模以上工業行業結構相似性

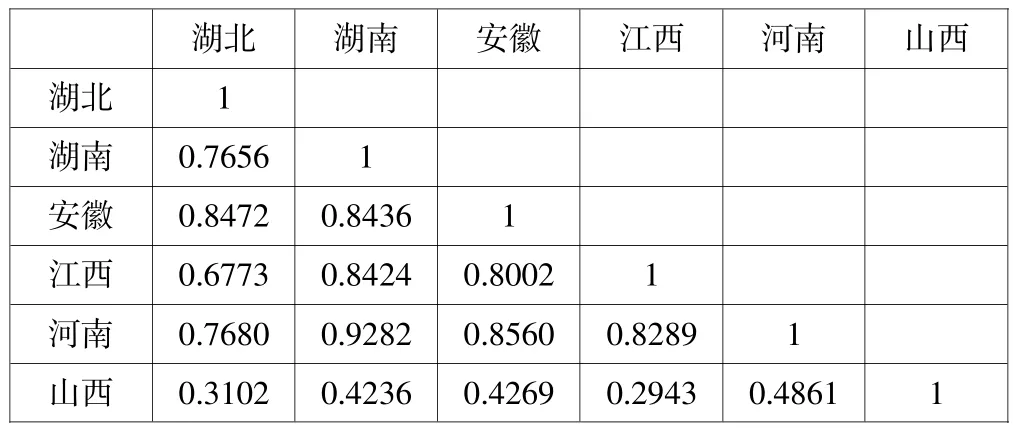

從微觀層面,根據2013年《中國工業經濟統計年鑒》相關數據,按年鑒的分類標準,選取了27個規模以上工業行業,以工業總產值為指標計算出2012年中部六個省份按工業行業分類的結構相似系數(見表1)。Xik、Xjk代表各自地區第k個行業產值占各自地區工業總產值的比例。計算結果表明,微觀層次各地區結構相似系數減小十分明顯,其中山西與其他各省的結構相似系數均不超過0.50,說明山西的工業結構與其他各省存在較大差別。其他各省之間結構相似系數雖有一定程度降低,但多數仍然超過0.80,其中河南與湖南兩省的規模工業產業結構相似程度最高。

2、優勢產業結構相似性

表1規模以上工業結構相似系數

對區域生產貢獻較大的為區域優勢產業,可用工業區域配置系數(S)和區位商(LQ)來衡量。為了較客觀的反映中部地區各省份的產業同構,克服三次產業結構分析產業同構的局限性,可采用工業區域配置系數和區位商這兩個指標來分析各省優勢產業的結構相似性。

工業的區域配置系數主要用來分析某一工業行業在該區域工業結構中的比重,判斷其是否達到了成為該區域內主導行業應有的規模,一般介于0和1之間。其計算公式為:

S=(某區域行業產值/某區域所有行業總產值)×100%

區位商作為區分地域分工格局的指標之一,從區域分工角度出發,來衡量某個產業或者產品區域專業化的程度,考察其是否具有比較優勢。其計算公式如下:

LQik為i地區k產業的區位商或專業化指數,qik代表i地區k產業的產值,qi則為當地全部產業總產值,qk為全國范圍內k產業的產值,q為全國范圍所有產業的總產值。LQik越大代表該地區該部門的集中程度越高,意味著該產業在全國范圍的專業化程度就越高。為了充分利用數據,在此使用中部地區27個行業的統計數據進行分析(計算過程略)。選取區域工業配置系數S較大且區位商大于1的行業,以S值為依據,根據其中各地區的優勢產業,排在湖北省前八位的優勢產業分別是:交通運輸設備制造業、黑色金屬冶煉及壓延加工業、非金屬礦采選業、非金屬礦物質品業、農副產品加工業、飲料制造業、化學原料及化學制品制造業、煙草制造業;排在湖南省前七位的優勢產業是:專用設備制造業、有色金屬冶煉及壓延加工業、化學原料及化學制品制造業、農副產品加工業、煙草制造業、有色金屬礦采選業、非金屬礦采選業;排在安徽省前六位的優勢產業分別是:電氣機械及器材制造業、有色金屬冶煉及壓延加工業、非金屬礦采選業、電力熱力的生產和供應業、農副產品加工業、交通運輸設備制造業;排在江西省前六位的優勢產業分別是:有色金屬冶煉及壓延加工業、非金屬礦物制品業、化學原料及化學制品制造業、有色金屬礦采選業、電氣機械及器材制造業、醫藥制造業;河南省排在前七位的優勢產業分別是:非金屬礦物制品業、有色金屬冶煉及壓延加工業、農副產品加工業、有色金屬礦采選業、煤炭開采和洗選業、食品制造業、電力熱力的生產和供應業。

中部各地區整體來說總共擁有16個優勢產業,其中10個產業由兩個或兩個以上省份共有。農副產品加工業為湖北、湖南、安徽及河南四個省份的共有優勢產業;有色金屬冶煉及壓延加工業為湖南、安徽、江西、河南四個省份的共有優勢產業;有色金屬礦采選業為湖南、江西及河南三個省份的共有優勢產業;湖北、湖南、安徽三個省份的共有優勢產業為非金屬礦采選業;非金屬礦物質品業為湖北、江西、河南三個省份的共有優勢產業;而湖北、湖南和江西三省共有的優勢產業為化學原料及化學制品制造業;湖北、湖南的共有優勢產業為煙草制造業;湖北和安徽的共有優勢產業為交通運輸設備制造業;電氣機械及器材制造業為安徽和江西的共有優勢產業。可見,中部地區優勢產業結構突出了各省微觀層面依然存在較大的產業結構相似程度。

值得注意的是,有部分優勢產業是各個地區所獨有的。比如河南獨有的優勢產業是煤炭開采洗選業及食品制造業;湖北獨有的優勢產業是黑色金屬冶煉及壓延加工業與飲料制造業;湖南獨有的優勢產業是專用設備制造業;江西獨有的優勢產業是醫藥制造業。這些特有的優勢產業在各自地區的區位商都較高,說明其地區專業化水平較高。

三、針對中部地區產業同構的政策建議

1、錯位發展優勢產業,完善產業分工體系

要從宏觀產業布局角度出發,遵循市場經濟的規律,重新統一規劃和調整工業布局,來實現區域資源的最優配置。中部各省份在注重區域性行業布局的規劃和統籌的同時,應盡可能減少政府單純用行政力量來追求GDP增長的非市場行為,例如一些重復性和相似性的建設問題。要從實際條件出發,因地制宜,發揮各個地區的相對優勢,也就是要實現產業錯位“集群化”布局和發展,在當地乃至整個區域內形成相互促進、分工明確、優勢互補、長效發展的產業分工體系。

2、建立利益協調機制,打破市場分割體制

中部地區必須加快制度建設,形成合理的利益協調機制,促使不同產業的利益在不同的地區實現合理分享。這需要通過產業政策和區域發展政策的合理配合,使同一產業在不同地區能夠實現差別利益,盡可能地估計到當地特殊的需求,使國家產業政策與區域發展政策融為有機的整體。同時,由于行政體制分割造成的市場與資源分割,必須打破如今的這一割裂狀態,才能有力推動中部地區經濟健康發展。

3、發展高新技術產業,優化中部產業結構

中部地區原來有我國的一些老工業基地,技術老化是一個突出現象。中部地區亟需技術創新,更迭設備和工藝,特別是發展引進高新技術產業。太原、鄭州、武漢、長沙、合肥、南昌等部分城市技術能力具備一定的實力,可依托現有的優勢,以光電子信息、生物醫藥、新材料、軟件產業等為重點,全面鋪開,發展創新。同時利用先進的技術和工藝對傳統產業和老工業基地進行技術更新和優化改造,使之煥發新的活力。

(注:本文的通訊作者為曾峰。)

參考文獻

[1]高萍、喻建齊:中部地區工業發展比較研究[J].武漢理工大學學報,2007(2).

[2]盧山、江行舟、江可申:江蘇沿海地區產業同構測度與產業協同發展[J].經濟學研究,2010(2).

[3]汪本強:國內區域性產業同構問題研究綜述[J].經濟問題探索,2012(8).

(責任編輯:徐悅)

基金項目:海南省重點科技計劃項目,海南省科技體系創新研究,編號:ZDXM20130103;海南省重點學科建設項目,農業經濟管理。