河南金融發(fā)展水平比較分析

2016-04-06 09:48:17潘衛(wèi)紅

當代經(jīng)濟 2016年2期

潘衛(wèi)紅

(河南財政稅務(wù)高等專科學校,河南鄭州451464)

?

河南金融發(fā)展水平比較分析

潘衛(wèi)紅

(河南財政稅務(wù)高等專科學校,河南鄭州451464)

摘要:在區(qū)域經(jīng)濟發(fā)展中,金融的運行和發(fā)展不僅直接反映出該區(qū)域經(jīng)濟運行的特點,而且金融自身也具有明顯的區(qū)域特點,同時,區(qū)域經(jīng)濟的運行和發(fā)展在很大程度上也需要區(qū)域金融的支持和推動。為了提高河南金融發(fā)展水平,促進河南經(jīng)濟發(fā)展,本文將采取實證分析與對比分析相結(jié)合的方法,對河南金融發(fā)展現(xiàn)狀進行深入研究。長三角和珠三角是我國經(jīng)濟改革開放的最前沿,也是我國金融與經(jīng)濟發(fā)展水平最高的地區(qū),由于上海作為直轄市與河南的可比性不強,所以本文選擇江蘇、浙江和廣東三省作為比較對象。

關(guān)鍵詞:河南;金融發(fā)展;比較分析

一、金融深化程度比較

1、經(jīng)濟貨幣化程度

衡量金融發(fā)展的第一個也是基礎(chǔ)性的指標就是經(jīng)濟貨幣化,因為經(jīng)濟貨幣化是金融深化的前提和基礎(chǔ)。一個國家或地區(qū)的經(jīng)濟貨幣化程度可以用貨幣、準貨幣之和與GDP的比率來表示。經(jīng)濟貨幣化則是指貨幣經(jīng)濟向非貨幣經(jīng)濟領(lǐng)域的擴展,一國全部經(jīng)濟交易中用貨幣來進行交易的比重不斷提高,它意味著金融發(fā)展的基礎(chǔ)不斷增強。經(jīng)濟貨幣化程度加深必然會影響金融交易的規(guī)模,促進金融交易關(guān)系的發(fā)展,經(jīng)濟貨幣化程度(亦稱貨幣化比率)從深度和廣度上決定著金融制度的結(jié)構(gòu)和功能。同時,經(jīng)濟貨幣化程度加深還會帶來一系列效應(yīng),諸如收入效應(yīng)、投資效應(yīng)、就業(yè)效應(yīng)、儲蓄效應(yīng)等等,從而推動經(jīng)濟增長和金融發(fā)展。

表1豫、蘇、浙、粵四省經(jīng)濟貨幣化率比較

區(qū)域經(jīng)濟發(fā)展的不平衡決定了我國各區(qū)域經(jīng)濟貨幣化程度存在著一定的差別,一般而言,經(jīng)濟發(fā)展水平較高的區(qū)域,其經(jīng)濟貨幣化程度就會較高,金融發(fā)展水平也會比較高。為了更直觀地反映河南經(jīng)濟貨幣化的程度,本文采用圖表的方式,將河南經(jīng)濟貨幣化的程度與廣東、江蘇、浙江以及全國的經(jīng)濟貨幣化程度進行對比分析。各省份流通中的現(xiàn)金數(shù)量在我國缺乏統(tǒng)計數(shù)據(jù),貨幣與準貨幣之和在我國近似于存款總額與流通中現(xiàn)金之和,而按地區(qū)劃分的存款數(shù)據(jù)相對比較完整,容易獲取,所以本文采用各省份的存款總額來近似地代替準貨幣,來反映各區(qū)域經(jīng)濟貨幣化的程度。由表1可以看出經(jīng)濟貨幣化程度與經(jīng)濟增長之間的對應(yīng)關(guān)系。經(jīng)濟最為發(fā)達的廣東、浙江兩省的經(jīng)濟貨幣化程度也比較高,2014年分別為189%、197%,均高于全國平均水平。在三個發(fā)達省份中,江蘇因省內(nèi)南北經(jīng)濟差別較大,實力稍弱,其貨幣化率低于其他兩個發(fā)達省份,也略低于全國平均水平。而河南經(jīng)濟貨幣化程度歷年最低,2014年也僅為118%,不到全國平均水平的三分之二。

2、金融相關(guān)比率

金融相關(guān)比率是金融結(jié)構(gòu)論創(chuàng)始人戈德史密斯(1969)提出的一個衡量金融發(fā)展水平的指標。他把金融相關(guān)比率定義為某一時點上一個國家金融工具的市場總值與實物形式的國民財富市場總值之比。金融相關(guān)比率是一個反映金融總量與國民收入之間關(guān)系的時間序列的動態(tài)指標,可以大概反映出一國金融發(fā)展的水平和變化趨勢。戈德史密斯認為金融相關(guān)比率一般會隨著金融市場的不斷發(fā)展和國民經(jīng)濟的持續(xù)增長而呈現(xiàn)出上升的趨勢,達到一定水平以后則保持相對穩(wěn)定。金融相關(guān)比率與經(jīng)濟貨幣化率正相關(guān)。

一個國家金融工具的市場總值即金融資產(chǎn)總額,它等于對金融機構(gòu)總債權(quán)(我國主要是各類存款、金融債券)、對非金融部門總債權(quán)(我國主要是各類貸款、企業(yè)債券)、對政府總債權(quán)(我國主要是國債)及股票總市值之和。實物形式的國民財富市場總值可以用一國國內(nèi)生產(chǎn)總值來表示。考慮到數(shù)據(jù)的可獲取性及可比性,金融相關(guān)比率以(金融機構(gòu)存款余額+金融機構(gòu)貸款余額+股票總市值)/GDP來量度。

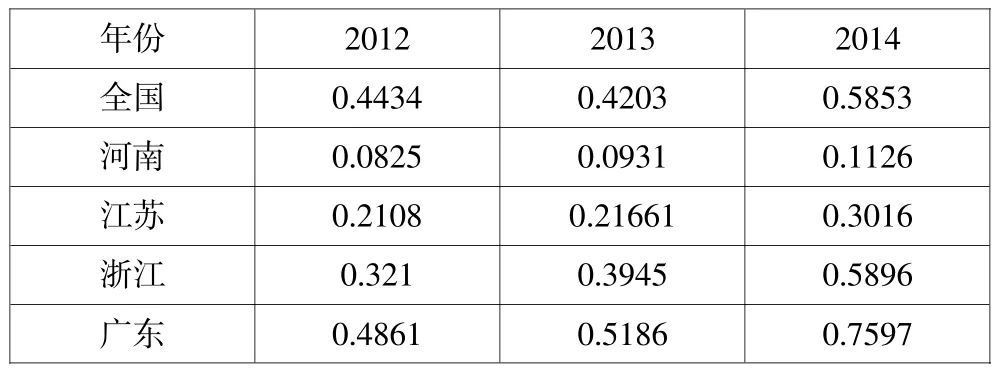

2012—2014年各地區(qū)金融相關(guān)比率的情況如表2所示。就變化趨勢來說,河南跟全國的趨勢相近,2014年的金融相關(guān)比率比2012年提高了0.24;就數(shù)值來說,河南的金融相關(guān)比率與江蘇、浙江和廣東三個發(fā)達省份差距很大,2014年江蘇、浙江和廣東的金融相關(guān)比率分別為2.81、4.34、3.90,遠高于河南的2.08。連續(xù)三年河南的金融相關(guān)比率都只是全國平均水平的50%多一點。可見,較高的金融相關(guān)比率與較高的經(jīng)濟發(fā)展水平相匹配。

表2豫、蘇、浙、粵四省金融相關(guān)率比較

二、保險業(yè)發(fā)展狀況比較

在現(xiàn)代金融經(jīng)濟運行中,保險業(yè)在整個金融體系中的地位愈來愈重要,保險業(yè)的發(fā)展水平在一定程度上反映出一個國家或地區(qū)的金融發(fā)展水平。衡量一個國家或地區(qū)保險業(yè)發(fā)展水平的指標主要有兩個,即保險深度和保險密度。所謂保險深度是指一個國家或地區(qū)的保費收入占該國或地區(qū)國內(nèi)生產(chǎn)總值的比率,它反映了該國家或地區(qū)保險業(yè)對經(jīng)濟的貢獻度。而保險密度是指按一個國家或地區(qū)人口計算的人均保費收入,它反映了該國家或地區(qū)保險的普及程度。本文運用這兩個指標對四個省份的保險業(yè)發(fā)展水平進行比較。

1、保險深度比較

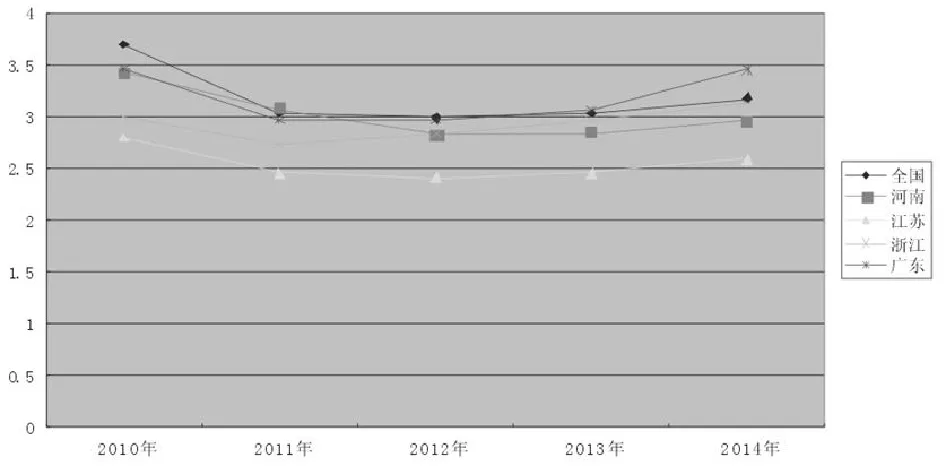

圖1是2010—2014年四個省份的保險深度比較。保險深度與區(qū)域經(jīng)濟發(fā)達程度大致保持一致,經(jīng)濟發(fā)達地區(qū)的保險深度一般比較大,圖中2010—2014年四省的保險深度變化基本符合這一規(guī)律。

圖1豫、蘇、浙、粵四省保險深度(%)比較

2、保險密度比較

圖2是2010—2014年四個省份的保險密度比較。不難看出,各地區(qū)保險密度變化趨勢大體一致,從2010—2014年保持單邊上升。從絕對值看,四個省份保險密度從高到低依次是浙江、廣東、江蘇、河南,這與各省的經(jīng)濟發(fā)展水平排序基本一致。五年中河南的保險密度一直處于四個省份中的最后一位,并低于全國平均水平,可見河南保險普及程度較低,保險業(yè)發(fā)展水平遠落后于其他地區(qū)。

三、證券市場發(fā)展水平比較

衡量證券市場發(fā)展水平的指標體系包括證券市場規(guī)模指標和證券市場效率指標。鑒于證券市場效率指標的有關(guān)數(shù)據(jù)難以取得,本文只考察證券市場規(guī)模指標。證券市場規(guī)模指標又包括二級市場規(guī)模指標和初級證券市場規(guī)模指標。二級市場規(guī)模指標主要是市場資本化比率,它包括兩個次級指標,即國內(nèi)股票總市值/GDP和私人和公共債券總市值/GDP。其輔助指標是上市公司的數(shù)量,該指標所隱含的經(jīng)濟學意義是市場規(guī)模越大,資本轉(zhuǎn)移和風險分散的能力越強。考慮到我國債券市場,尤其是企業(yè)債市場起步較晚,分地區(qū)統(tǒng)計數(shù)據(jù)難以獲得,本文在此只分析股票市場的發(fā)展水平。

圖2豫、蘇、浙、粵四省保險密度(元/人)比較

表3豫、蘇、浙、粵四省資本化率比較

河南、江蘇、浙江、廣東四省資本化比率狀況如表3所示。2012—2014年四省資本化比率排序依次是廣東、浙江、江蘇、河南,河南資本化比率歷年最低,2014年其資本化比率約為11.26%,相當于四省中排名第三的江蘇省的三分之一多一點。

截至2014年,全國共有境內(nèi)外上市公司2613家,江蘇、浙江、廣東四省上市公司數(shù)量分別為254、266、390家,在全國占比分別為9.72%、10.18%、14.93%,河南只有99家,在全國占比僅為3.79%。河南的上市公司數(shù)量與其經(jīng)濟總量位列全國第五的地位是很不相稱的。

初級市場規(guī)模指標包括股票籌資額/GDP、私人長期債券籌資額/GDP兩個。該指標反映一個國家或地區(qū)通過證券市場實現(xiàn)直接融資的規(guī)模。同樣因為數(shù)據(jù)難以取得,在此只考慮股票籌資額/GDP一個指標。

由于我國股票發(fā)行市場化程度較低,股票籌資額及股票籌資額/GDP不能很好地反映區(qū)域資本市場發(fā)展水平。由于2012、2013年股市低迷,加之2013年全年沒有IPO,所以筆者很難做動態(tài)比較,僅就市場比較正常的2014年來看,河南、江蘇、浙江、廣東四省的股票籌資額分別是241.54、701.5、675、688.14億元;股票籌資額/GDP分別是0.69%、1.08%、1.68%、1.02%,河南股票融資額及股票籌資額/GDP均是最低。

股票市場是我國資本市場的重要組成部分,其發(fā)展水平在很大程度上代表了一個區(qū)域資本市場的發(fā)達程度,反映著該區(qū)域的直接融資能力。根據(jù)上述資本化比率、上市公司數(shù)量和股票發(fā)行總額/GDP三個指標的分析,河南股票市場發(fā)展水平大大落于廣東、浙江、江蘇三省,也低于全國平均水平,直接融資能力極弱。

四、結(jié)論

金融深化程度、保險業(yè)及證券業(yè)發(fā)展水平相關(guān)指標的實證對比分析,結(jié)果表明,河南金融業(yè)發(fā)展水平嚴重滯后,相關(guān)指標不僅遠遠落后于廣東、浙江、江蘇三個發(fā)達省份,而且低于全國平均水平,尤其是資本化比率不及全國平均水平的一半。

金融是現(xiàn)代經(jīng)濟增長的第一推動力和持續(xù)推動力。河南當前的重要任務(wù)之一就是要千方百計提高本地區(qū)金融發(fā)展水平,充分發(fā)揮金融對河南經(jīng)濟發(fā)展的促進作用,并以此帶動中原經(jīng)濟區(qū)和鄭州航空港經(jīng)濟綜合實驗區(qū)建設(shè)的順利進行,實現(xiàn)國家各區(qū)域經(jīng)濟協(xié)調(diào)發(fā)展的戰(zhàn)略。

參考文獻

[1]雷蒙德.W.戈德史密斯:金融結(jié)構(gòu)與金融發(fā)展[M].上海人民出版社,1994.

[2]楊圣奎:中國區(qū)域金融支持問題研究[D].吉林大學,2010. [3]董繩周:我國區(qū)域金融發(fā)展研究[D].天津大學,2007.

(責任編輯:柯秋萍)

基金項目:河南省科技計劃軟科學研究項目,中原經(jīng)濟區(qū)建設(shè)的金融支持問題研究,編號:142400410143。