股權(quán)集中度與上市銀行經(jīng)營績效相關(guān)性分析

2016-04-05 21:56:23李珍珍史天瑜

商業(yè)會計 2016年5期

李珍珍 史天瑜

摘要:本文以我國16家上市銀行的數(shù)據(jù)為樣本,在已有研究的基礎(chǔ)上建立模型,運用回歸分析的方法分析股權(quán)集中度對上市銀行經(jīng)營績效的影響,并結(jié)合委托代理理論,研究發(fā)現(xiàn)股權(quán)集中度與上市銀行的經(jīng)營績效呈負(fù)相關(guān)關(guān)系,在此基礎(chǔ)上得出改進我國上市銀行經(jīng)營績效的合理建議。

關(guān)鍵詞:股權(quán)集中度 上市銀行 經(jīng)營績效

一、引言

近年來,隨著金融體制改革的不斷深入,我國銀行業(yè)得到了較大發(fā)展。資料顯示,我國有5家大型國有商業(yè)銀行,12家全國性股份制商業(yè)銀行,還有100多家城市商業(yè)銀行和約300多家農(nóng)村商業(yè)銀行,此外還有郵政儲蓄銀行。可以說,整個銀行系統(tǒng)相當(dāng)龐大,各商業(yè)銀行的業(yè)績存在較大差異。目前,在上海證券交易所和深圳證券交易所上市的銀行為16家。

商業(yè)銀行作為國家經(jīng)濟基礎(chǔ)的中介機構(gòu),其發(fā)展對于國家的經(jīng)濟發(fā)展和推進有著重要作用,如何提高商業(yè)銀行的經(jīng)營績效,是商業(yè)銀行面臨的重要課題和實踐問題。通過對我國上市銀行股權(quán)集中度、董事會特征及其經(jīng)營績效的關(guān)系分析,不僅有助于發(fā)現(xiàn)商業(yè)銀行在治理結(jié)構(gòu)方面存在的問題,還對提高我國商業(yè)銀行的治理水平和企業(yè)績效、改善商業(yè)銀行的經(jīng)營管理具有一定的現(xiàn)實意義。

二、文獻(xiàn)綜述

在我國,上市銀行股權(quán)結(jié)構(gòu)和經(jīng)營績效間的關(guān)系是金融領(lǐng)域研究的重點內(nèi)容。金融危機之后,治理結(jié)構(gòu)的改革已成為我國商業(yè)銀行擺脫困境、提高營業(yè)績效的重要內(nèi)容,而商業(yè)銀行股權(quán)結(jié)構(gòu)對治理結(jié)構(gòu)的形成起著決定性作用,股權(quán)集中度影響績效的相關(guān)理論很多,其中較為常見的是委托代理理論,該理論的觀點是在委托代理關(guān)系中,由于委托人與代理人的效用函數(shù)不一致而存在著利益沖突。一旦缺乏有效的激勵監(jiān)督機制,代理人的行為結(jié)果最終很可能損害委托人的利益。因此,上市銀行要通過建立有效的激勵約束機制,改善治理結(jié)構(gòu),較好地解決委托代理問題,從而提高自身的經(jīng)營績效。同時,也要看到股權(quán)集中程度的不同會造成激勵約束機制的差異。因此從委托代理理論來看,公司整體治理系統(tǒng)的改善,要從研究相應(yīng)的股權(quán)結(jié)構(gòu)著手。國內(nèi)外學(xué)者針對上市銀行股權(quán)結(jié)構(gòu)和經(jīng)營績效之間進行了種種分析,也得到了不同的觀點。

國外對股權(quán)結(jié)構(gòu)和績效的研究起步較早,主要圍繞著內(nèi)外部持股人進行研究。麥康奈爾和瑟維斯(1990)發(fā)現(xiàn)股權(quán)結(jié)構(gòu)與公司價值之間存在一種倒U型非線性關(guān)系。而Classens(2000)以東亞地區(qū)部分代表性企業(yè)為樣本,發(fā)現(xiàn)公司股權(quán)結(jié)構(gòu)都呈現(xiàn)高度集中性,并且股權(quán)集中水平與公司價值之間存在正相關(guān)關(guān)系。

國內(nèi)多研究國有股權(quán)比例與公司績效或價值之間的相關(guān)關(guān)系。孫永祥和黃祖輝(1999)發(fā)現(xiàn)股權(quán)結(jié)構(gòu)與公司價值之間存在一種倒U型非線性關(guān)系,自變量為第一大股東持股比例,倒U型曲線的拐點值為50%。吳淑琨(2002)發(fā)現(xiàn)公司股權(quán)集中度與公司績效間呈顯著性倒U型相關(guān)關(guān)系。林斯(2003)通過對世界上18個新興市場國家的代表性企業(yè)進行研究得出了相似結(jié)論,控股股東持股比例對公司績效具有正向影響。

綜上所述,商業(yè)銀行股權(quán)集中度與經(jīng)營績效之間存在著復(fù)雜而不確定的關(guān)系。通過構(gòu)建股權(quán)集中度和經(jīng)營績效指標(biāo),可以實證檢驗二者之間的關(guān)系。我國學(xué)者對股權(quán)集中度和商業(yè)銀行經(jīng)營績效的研究起步較晚,并且在衡量商業(yè)銀行績效的指標(biāo)選取上并不完善,單獨使用資產(chǎn)收益率并不能完全反映出商業(yè)銀行績效的水平,因此本文選取我國上市的16家商業(yè)銀行作為研究對象,加入控制變量,利用2013年年報的相關(guān)數(shù)據(jù)進行多元回歸,以此分析股權(quán)集中度對我國上市銀行經(jīng)營績效的影響。

三、實證檢驗分析

(一)數(shù)據(jù)來源和變量的選取。考察我國上市銀行的股權(quán)結(jié)構(gòu),不難發(fā)現(xiàn),既體現(xiàn)著資本市場轉(zhuǎn)軌時期的特點,又合乎現(xiàn)代上市公司股權(quán)結(jié)構(gòu)發(fā)展的態(tài)勢。我國目前有16家銀行上市,分別是平安銀行、寧波銀行、浦發(fā)銀行、華夏銀行、民生銀行、招商銀行、南京銀行、興業(yè)銀行、北京銀行、農(nóng)業(yè)銀行、交通銀行、工商銀行、光大銀行、建設(shè)銀行、中國銀行、中信銀行。本文先對上市銀行的股權(quán)結(jié)構(gòu)進行初步的描述與分析,并就選取的這16家銀行2013年財務(wù)數(shù)據(jù)與公司情況進行截面數(shù)據(jù)的回歸性分析,數(shù)據(jù)來源于Wind數(shù)據(jù)庫和各大上市銀行的2013年年報。本文主要選取如下變量:

1.被解釋變量:凈資產(chǎn)收益率。以往研究中衡量企業(yè)經(jīng)營績效的指標(biāo)主要是資產(chǎn)收益率和托賓q值。本文選取凈資產(chǎn)收益率ROE作為衡量上市銀行績效的指標(biāo)。

2.解釋變量:股權(quán)集中度。本文主要以第一大股東持股比例(CR1)、前五大股東持股比例之和(CR5)和前十大股東持股比例之和(CR10)衡量股權(quán)集中度。

(二)研究模型構(gòu)建。本文在現(xiàn)有研究的基礎(chǔ)上進行了一些新的嘗試并建立模型。選擇資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率和資產(chǎn)總額這三個財務(wù)指標(biāo)為控制變量。選擇凈資產(chǎn)收益率而非總資產(chǎn)收益率來衡量上市銀行績效作為被解釋變量,以股權(quán)集中度指標(biāo)即第一大股東持股比例、前五大股東持股比例之和及前十大股東持股比例之和作為解釋變量,建立新的回歸模型。通過初步分析發(fā)現(xiàn),股權(quán)集中度指標(biāo)之間存在著不同程度的相關(guān)性使得多元回歸模型說服力降低,因此,為了更充分地說明所要研究的問題,本文分別分析了第一大股東持股比例、前五大股東持股比例之和、前十大股東持股比例之和對我國上市銀行績效的影響,建立如下3個回歸模型。

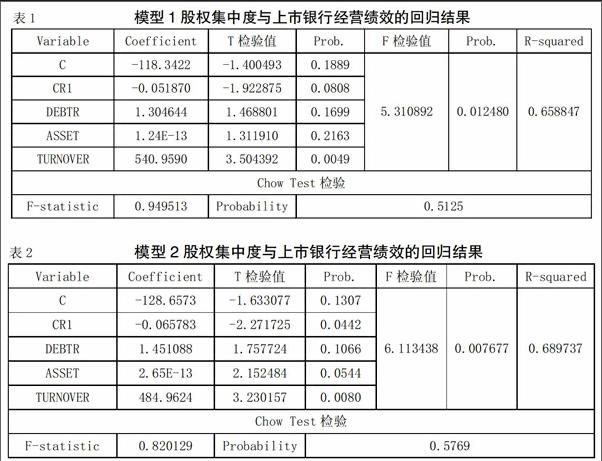

模型1:ROE=aCR1+bDEBTR+cTURNOVER+dASSET+u

模型2:ROE=aCR5+bDEBTR+cTURNOVER+dASSET+u

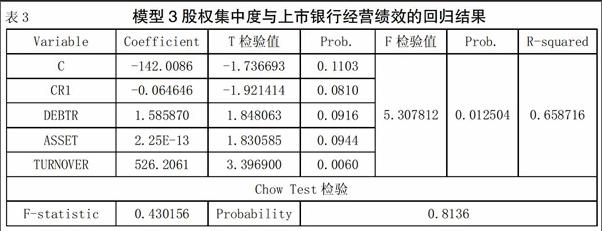

模型3:ROE=aCR10+bDEBTR+cTURNOVER+dASSET+u

模型中,ROE為凈資產(chǎn)收益率,用以衡量上市銀行的經(jīng)營績效。CR1為第一大股東持股比例,CR5為前五大股東持股比例之和,CR10為前十大股東持股比例之和,這三個變量用來衡量上市銀行的股權(quán)集中度。DEBTR為資產(chǎn)負(fù)債率,TURNOVER為資產(chǎn)周轉(zhuǎn)率,ASSET為資產(chǎn)總額的大小,a、b、c、d為相關(guān)系數(shù),u為隨機擾動項。

(三)實證檢驗結(jié)果分析。本文借助統(tǒng)計軟件Eviews 8.0,采用最小二乘法估計模型,分別對三個模型進行實證檢驗,可以得到三個模型的股權(quán)集中度與上市銀行績效的回歸結(jié)果,列示如下:

對模型1采用White Test進行異方差檢驗,F(xiàn)=0.712472,明顯小于顯著性水平為10%的臨界值2.54,不存在異方差性,不用進行異方差修正。用Chow Test進行結(jié)構(gòu)穩(wěn)定性檢驗,分界點取為8,F(xiàn)值小于顯著性水平為10%的臨界值3.11,通過了Chow Test,說明模型結(jié)構(gòu)穩(wěn)定,沒有缺少重要的自變量。由表1的回歸結(jié)果可知,方程整體通過了顯著性水平為10%的F檢驗,說明方程整體是有效的,自變量能在很大程度上對上市銀行的經(jīng)營績效進行解釋。再看各自變量的t值,CR1、DEBTR和TURNOVER通過了顯著性水平為10%的t檢驗,說明第一大股東持股比例、資產(chǎn)負(fù)債率和資產(chǎn)周轉(zhuǎn)率這三個變量能夠?qū)ι鲜秀y行的經(jīng)營績效產(chǎn)生顯著線性影響。自變量CR1的回歸系數(shù)為負(fù)數(shù),可見股權(quán)集中度與上市銀行的經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

對模型2的回歸結(jié)果進行異方差檢驗,可知不存在異方差性;由表2的回歸結(jié)果可知,方程整體通過了顯著性水平為10%的F檢驗,說明方程整體是有效的,自變量能在很大程度上對上市銀行的經(jīng)營績效進行解釋。各自變量通過了顯著性水平為10%的t檢驗,能夠?qū)ι鲜秀y行的經(jīng)營績效產(chǎn)生顯著線性影響。自變量CR5的回歸系數(shù)為負(fù)數(shù),可見股權(quán)集中度與上市銀行的經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

同樣對模型3的回歸結(jié)果進行異方差檢驗,可知不存在異方差性;由下頁表3的回歸結(jié)果可知,方程整體通過了顯著性水平為10%的F檢驗,自變量能在很大程度上對上市銀行的經(jīng)營績效進行解釋。各自變量均通過了顯著性水平為10%的t檢驗,說明能夠?qū)ι鲜秀y行的經(jīng)營績效產(chǎn)生顯著線性影響。自變量CR10的回歸系數(shù)為負(fù)數(shù),可見股權(quán)集中度與上市銀行的經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

綜上,從上述的回歸結(jié)果我們可以作出如下判斷:模型1、模型2和模型3中的各變量回歸系數(shù)均通過了顯著性水平為10%的t檢驗,這說明第一大股東持股比例、前五和前十大股東持股比例之和都能對被解釋變量產(chǎn)生顯著影響,即這一自變量能在很大程度上對上市銀行的經(jīng)營績效進行解釋。在其他條件不變的情況下,上市銀行的資產(chǎn)負(fù)債率、總資產(chǎn)周轉(zhuǎn)率、資產(chǎn)總額與經(jīng)營績效呈正相關(guān)關(guān)系。通過觀察回歸結(jié)果可以發(fā)現(xiàn),各解釋變量與凈資產(chǎn)收益率都呈負(fù)相關(guān)關(guān)系。

四、研究小結(jié)

商業(yè)銀行股權(quán)結(jié)構(gòu)對治理結(jié)構(gòu)的形成起著決定性作用,不同的股權(quán)結(jié)構(gòu)會產(chǎn)生相應(yīng)的內(nèi)部治理結(jié)構(gòu)和外部治理機制,從而最終影響商業(yè)銀行的經(jīng)營績效。我國上市銀行股權(quán)集中度與經(jīng)營績效呈現(xiàn)負(fù)相關(guān)關(guān)系。這一實證分析結(jié)果與已有學(xué)者的研究發(fā)現(xiàn)具有一定的相似性。同時本文實證分析的結(jié)果也在一定程度上表明,股權(quán)集中度越高代理問題越嚴(yán)重,上市銀行經(jīng)營的績效越差。當(dāng)股權(quán)達(dá)到一定的水平之后,股權(quán)集中度的進一步提高會導(dǎo)致大股東對中小股東利益的侵害,從而影響上市銀行價值最大化。積極實施股權(quán)分置改革,降低股權(quán)集中度,使控股股東與上市銀行個人的利益訴求趨于一致,才能提高上市銀行的經(jīng)營績效。

結(jié)合我國的具體情況,銀行業(yè)主要以國家控股為主,上市銀行既要保持一定的股權(quán)集中,還應(yīng)對股權(quán)結(jié)構(gòu)進行調(diào)整,促使大股東與中小股東都能在公司治理中發(fā)揮積極作用。合理的股權(quán)集中度有助于降低代理成本,提高管理效率,更有利于上市銀行經(jīng)營業(yè)績的提高。

參考文獻(xiàn):

[1]李子奈,潘文卿.計量經(jīng)濟學(xué)[M].北京:高等教育出版社,2009.

[2]曹芳芳.股權(quán)集中度對我國商業(yè)銀行經(jīng)營績效的實證研究[J].金融經(jīng)濟,2013,(22).

[3]富元齋.上市銀行股權(quán)結(jié)構(gòu)與營業(yè)績效的相關(guān)性研究[J].財會通訊,2013,(30).

[4]李梅.股權(quán)集中度對公司治理績效影響研究綜述[J].商業(yè)會計,2014,(7).

[5]李敏,陳勝可等.EViews統(tǒng)計分析與應(yīng)用[M].北京:電子工業(yè)出版社,2011.