新舊準則下長期股權投資核算方法的比較探析

2016-04-05 21:34:23肖寧郭明曦

商業會計 2016年5期

肖寧 郭明曦

摘要:《企業會計準則第2號——長期股權投資》的修訂,不僅增強了會計信息的透明度,完善了企業會計準則的體系,增加了長期股權投資的核算難度,更進一步地與國際會計準則接軌。本文擬就新舊準則進行對比,分析二者在核算范圍、核算方法上的區別。

關鍵詞:長期股權投資 初始投資成本 后續計量 方法轉換

為了如實反映企業財務狀況、經營成果和現金流量,滿足投資方和被投資方對企業會計信息的需求,財政部對2006年實施的《企業會計準則第2號——長期股權投資》(以下簡稱“CAS 2(2006)”)進行了修訂和完善。新修訂的《企業會計準則第2號——長期股權投資》(以下簡稱“CAS 2(2014)”)自2014年7月1日起施行。本文擬就長期股權投資的新舊準則進行對比分析,著重分析二者在核算范圍、核算方法上的區別和影響。

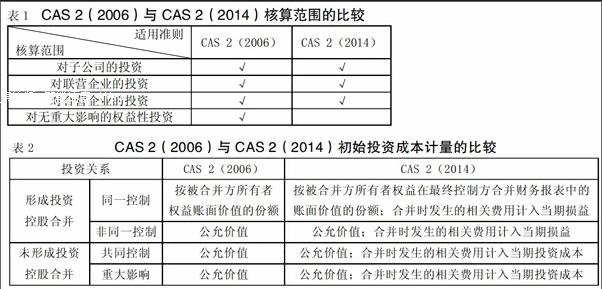

一、CAS 2(2006)與CAS 2(2014)核算范圍的比較

修訂后的CAS 2(2014)將長期股權投資核算范圍縮小,投資方只承擔被投資方的經營風險,而對被投資方無重大影響的權益性投資,將不再是CAS 2(2014)的核算范圍,而由其他的風險控制機制和其他的會計準則來規范核算。總之,CAS 2(2014)在長期股權投資核算范圍上與國際會計準則接軌的同時也將對投資方的資產結構、財務核算產生較大的影響。CAS 2(2006)與CAS 2(2014)在核算范圍上變動情況如表1所示。

二、CAS 2(2006)與CAS 2(2014)初始計量的比較

CAS 2(2006)與CAS 2(2014)在合并日對長期股權投的初始計量確認標準是不同的。CAS 2(2014)對長期股權投資的初始投資成本的核算有所改動和增加,變動情況詳見表2所示。

下面舉例說明CAS 2(2006)與CAS 2(2014)初始計量不同對長期股權投資的影響。

案例1:丙公司和乙公司是甲公司的子公司,丙公司股份的70%由甲公司持有。2013年1月1日,丙公司所有者權益具有50 000 000元的賬面價值,55 000 000元的公允價值,公允價值與賬面值的差異為固定資產的設備款,該設備還剩5年可使用,設備的凈殘值忽略不計。丙公司在2013年初至2014年底,實現凈利潤6 000 000元。2015年1月甲公司將上述股權轉讓給乙公司,轉讓價格為4 0000 000元。要求:做出乙公司的賬務處理。

分析:丙公司2014年底所有者權益賬面價值為56 000 000元。即:賬面價值=賬面值50 000 000+賬面凈利潤6 000 000=56 000 000(元)。

從母公司甲公司的角度分析:丙公司2014年底,所有者權益按照公允價值進行調整的賬面價值為59 000 000元。即:公允價值調整的賬面價值=公允價值55 000 000+按照公允價值調整的凈利潤(賬面凈利潤6 000 000-折舊 2 000 000)=59 000 000(元)。

按照CAS 2(2006)規定:乙公司取得丙公司70%股權的初始投資成本=丙公司所有者權益賬面價值56 000 000元×70%=38 500 000(元)。所做賬務處理如下:

借:長期股權投資——投資成本 38 500 000

資本公積 1 500 000

貸:銀行存款 40 000 000

按照CAS 2(2014)規定:乙公司取得的丙公司70%股權的初始投資成本=丙公司在合并財務報表中的所有者權益賬面價值59 000 000元×70%=41 300 000(元)。所做賬務處理如下:

借:長期股權投資——投資成本 41 300 000

貸:銀行存款 40 000 000

資本公積 1 300 000

通過案例1初始計量的比較說明,在同為甲公司控制下的企業合并,影響甲公司決策的重要因素是被合并方丙公司合并報表中所有者權益59 000 000元的賬面價值,而不是被合并方丙公司所有者權益56 000 000元的賬面價值,更不是被合并方丙公司所有者權益55 000 000元的公允價值。

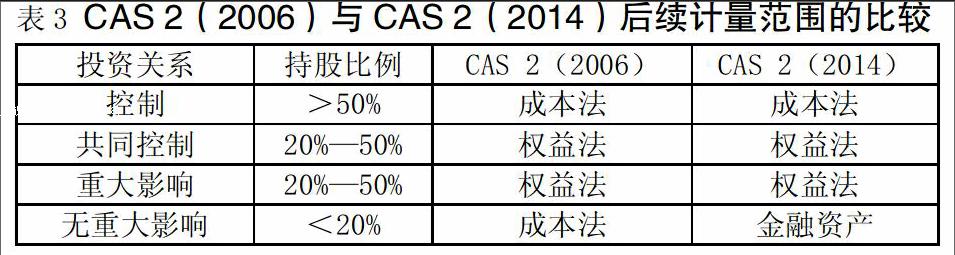

三、CAS 2(2006)與CAS 2(2014)后續計量的比較

CAS 2(2006)與CAS 2(2014)后續計量的方法都包括權益法和成本法。CAS 2(2014)下權益法適用范圍沒有改變,而成本法適用范圍縮小,僅適用于投資方持股比例大于50%的能夠對被投資方實施控制的長期股權投資。CAS 2(2006)與CAS 2(2014)后續計量范圍變動情況如表3所示。

對于持股比例小于20%對被投資方無重大影響的投資,CAS 2(2014)作為金融資產進行核算。下面舉例說明CAS 2(2006)與CAS 2(2014)后續計量適用范圍不同對賬務處理的影響。

案例2:2014年W公司購入甲公司股票20 000股,每股4元,共計80 000元,占甲公司普通股股本的10%,手續費1 000元。

按照CAS 2(2006)規定:當投資企業(W公司)持有被投資企業(甲公司)股份在20%以下時,投資企業(W公司)應采用成本法核算長期股權投資。

借:長期股權投資——投資成本 81 000

貸:銀行存款 81 000

按照CAS 2(2014)規定:當投資企業(W公司)持有被投資企業(甲公司)股份在20%以下時,投資企業(W公司)應作為金融資產進行核算。本文只對金融資產中的可供出售金融資產進行分析(下同)。

借:可供出售金融資產——成本 81 000

貸:銀行存款 81 000

四、CAS 2(2006)與CAS 2(2014)核算方法的轉換

在CAS 2(2006)中,只涉及長期股權投資的成本法轉換為權益法和權益法轉換為成本法。本文不做詳細闡述。

在CAS 2(2014)中,除了上述兩種轉換以外,新增了金融資產與權益法的轉換,金融資產與成本法的轉換。

(一)因追加投資等原因形成的轉換(如圖1所示)

本文僅討論由金融資產轉換為權益法的核算。

案例3:2014年甲公司可供出售金融資產投資發生下列業務 :

(1)2014年1月5日,投資企業甲公司用3 000 000元購入被投資企業乙公司6% 的股份,以銀行存款支付。甲公司在初始確認時將購入的股票作為可供出售金融資產。

借:可供出售金融資產——成本 3 000 000

貸:銀行存款 3 000 000

(2)2014年12月31日,甲公司購入的股票公允價值為3 500 000元。因為公允價值3 500 000元大于賬面值 3 000 000元,所以甲公司應調增賬面值500 000元。

借:可供出售金融資產——公允價值變動 500 000

貸:資本公積——其他資本公積 500 000

(3)2015年4月,被投資企業乙公司向投資企業宣告派發2 000 000元現金股利。

甲公司的應收股利=2 000 000×6%=120 000(元)

借:應收股利 120 000

貸:投資收益 120 000

(4)2015年7月1日,投資企業甲公司持有被投資企業乙公司20%的股權(因甲公司支付給其他股東8 000 000元獲取乙公司14%的股權,與甲公司原有6%的股權合并)。7月1日甲公司原來持有的股權已經作為可供出售金融資產進行核算的公允價值是4 000 000元。被投資企業乙公司7月1日具有公允價值為61 000 000元的可辨認凈資產。假定不考慮所得稅的影響。

分析:2015年7月1日,將原來按照可供出售金融資產核算的賬面值轉入按權益法核算的長期股權投資中。

第一步:確認投資成本。

借:長期股權投資——投資成本 8 000 000

貸:銀行存款 8 000 000

第二步:將原持有的可供出售金融資產轉入長期股權投資。

借:長期股權投資——投資成本 4 000 000

貸:可供出售金融資產——成本 3 000 000

——公允價值變動500 000

投資收益 (差額)500 000

第三步:將原來計入資本公積的數額轉出并計入當期損益。

借:資本公積——他資本公積 500 000

貸:投資收益 500 000

第四步:調整初始投資成本。

權益法核算的初始投資成本=4 000 000+8 000 000= 12 000 000(元)

可辨認凈資產公允價值的份額=61 000 000×20%= 12 200 000(元)

因為,長期股權投資甲公司的初始投資成本12 000 000元,小于應享有的被投資企業乙公司可辨認凈資產公允價值的份額12 200 000元,差額200 000元應調整長期股權投資的成本,并計入營業外收入。

借:長期股權投資——投資成本 200 000

貸:營業外收入 200 000

(二)因處置股權等原因形成的轉換(如圖2所示)

本文僅討論由權益法轉換為金融資產的核算。

案例4:2013年6月1日投資企業M公司用9 000 000元購入被投資企業N公司股權的40%,以銀行存款支付。同日,N公司擁有21 000 000元的可辨認凈資產(按公允價值計量)。2015年2月1日,被投資企業N公司30%的股權被M 公司轉讓,轉讓價格為8 000 000元。當日,投資企業M公司還剩余公允價值為2 650 000元的股權(占被投資企業N公司股權的10%)。因此,M公司應將核算方法由原來的權益法轉換為可供出售金融資產。在2013年6月1日到2015年2月1日期間,被投資企業N公司增加了 500 000元的資本公積,獲取1 000 000元的凈利潤(按照公允價值計算)。

分析:因為初始投資成本9 000 000元大于可辨認凈資產公允價值的份額21 000 000×40%=8 400 000(元),所以M公司不調整初始投資成本。

第一步:計算確認M公司的投資收益。投資收益= 1 000 000×40%=400 000(元)。

借:長期股權投資——損益調整 400 000

貸:投資收益 400 000

第二步:確認M公司所有者權益的其他變動。所有者權益其他變動=500 000×40%=200 000(元)。

借:長期股權投資——所有者權益其他變動

200 000

貸:資本公積——其他資本公積 200 000

第三步:M公司處置長期股權投資。處置股份前,投資企業M公司長期股權投資賬面值=9 000 000+400 000+ 500 000×40%=9 600 000(元)。處置股份時,投資企業M公司長期股權投資賬面值=(9 000 000+400 000+500 000×40%)×30%/40%=7 200 000(元)。賬面值中包括:6 750 000元的成本,300 000元的損益調整,150 000元的所有者權益其他變動。

M公司的投資收益是轉讓價格與賬面值的差額。投資收益=8 000 000-7 200 000=800 000(元)

借:銀行存款 8 000 000

貸:長期股權投資——投資成本 6 750 000

——損益調整 300 000

——所有者權益其他變動 150 000

投資收益 (差額)800 000

第四步:將投資企業M公司剩余的2 650 000元股權的賬面價值轉為可供出售金融資產進行核算。

借:可供出售金融資產——成本 2 650 000

貸:長期股權投資——投資成本 2 250 000

——損益調整 100 000

——所有者權益其他變動 50 000

投資收益 (差額)250 000

第五步:將M公司原來采用權益法核算而確認的200 000元資本公積轉出,并確認投資收益。

借:資本公積——其他資本公積 200 000

貸:投資收益 200 000

總之,CAS 2(2014)的修訂和完善,使得投資方長期股權投資的核算更合理,資產結構更明確,更能滿足風險管理的需要,不僅完善了我國企業會計準則體系,也進一步與國際會計準則接軌,同時推動我國企業境外上市的步伐。

參考文獻:

[1]李敏.長期股權投資核算方法轉換探析[J].新會計,2015,(4).

[2]呂佐志,肖云峰,楊蘋.長期股權投資準則縮小核算范圍的亮點解析[J].現代營銷,2014,(6).

[3]米蕊.新準則體系下不同類型的長期股權投資初始計量的會計處理[J].現代商業,2015,(6).

[4]趙紅云.淺析修訂后的長期股權投資準則[J].現代商業,2014,(17).

[5]歐陽琴.新舊準則下長期股權投資核算方法轉換的比較分析[J].商業會計,2015,(11).