我國有色金屬行業發展現狀及趨勢分析

2016-04-05 03:14:57李鵬飛

中國國情國力 2016年2期

關鍵詞:企業

◎文/李鵬飛

?

我國有色金屬行業發展現狀及趨勢分析

◎文/李鵬飛

經過多年發展,我國有色金屬行業已成為全球有色金屬供求格局中最重要的力量之一。“十二五”期間,我國有色金屬行業在全球需求不振的條件下,雖然產銷量平穩增長,但產品價格持續下跌,導致企業效益低下;原料進口增速分化明顯,冶煉加工產品出口恢復增長;固定資產投資增速持續下降,冶煉加工業投資占比提高;資源利用水平穩步提高,能耗下降基礎尚不穩固。展望未來,有色金屬行業復蘇尚待時日,產業升級亟待推進。

產銷量平穩增長,去庫存任重道遠

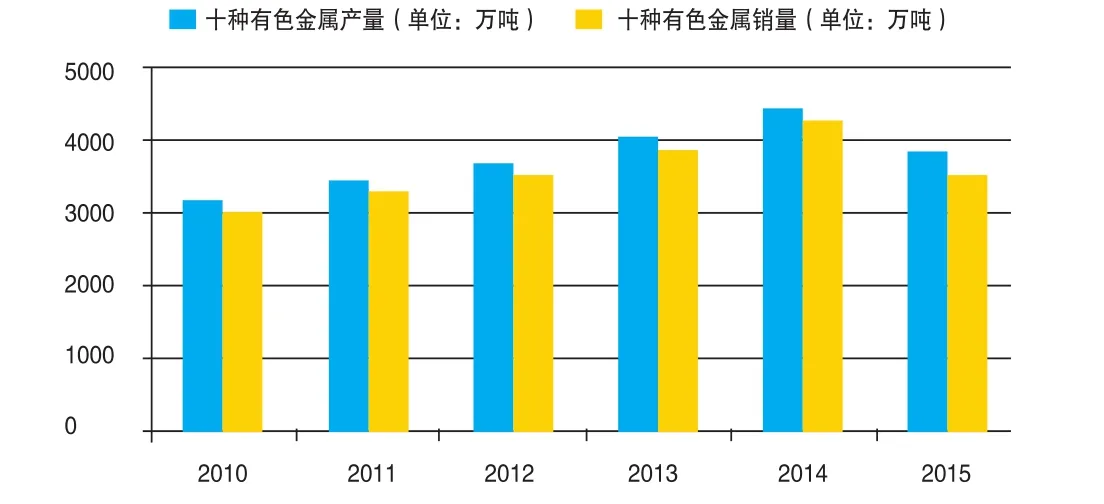

“十二五”時期,盡管受發達經濟體復蘇緩慢、國內經濟增速放緩的影響,我國十種有色金屬產銷量仍然穩步增長(見圖1)。2015年前3季度,十種有色金屬產量是3824萬噸、銷售量為3503萬噸,同比分別增長20%和14%。假定2015年第四季度產銷量均能以前3季度速度增長,則可推算2015年產量和銷售量分別是5286萬噸和4871萬噸。與2010年3153萬噸的產量和2996萬噸的銷售量相比,分別增長了68%和63%,年均增長10.93%和10.27%。

受銷售量增速低于產量增速的影響,十種有色金屬庫存一直居高不下,去庫存任務十分艱巨。2010年底,十種有色金屬庫存比當年年初增長10.8%;2011年底,庫存比當年年初增長19.7%。盡管在2012-2014年,庫存持續降低,2014年底庫存比當年年初僅增長7.6%。但2015年9月底,十種有色金屬庫存比年初增長了47.6%。

圖1 我國十種有色金屬產銷量(2010-2015年)

注:2015年為前三季度數據。資料來源:中國統計數據應用支持系統。

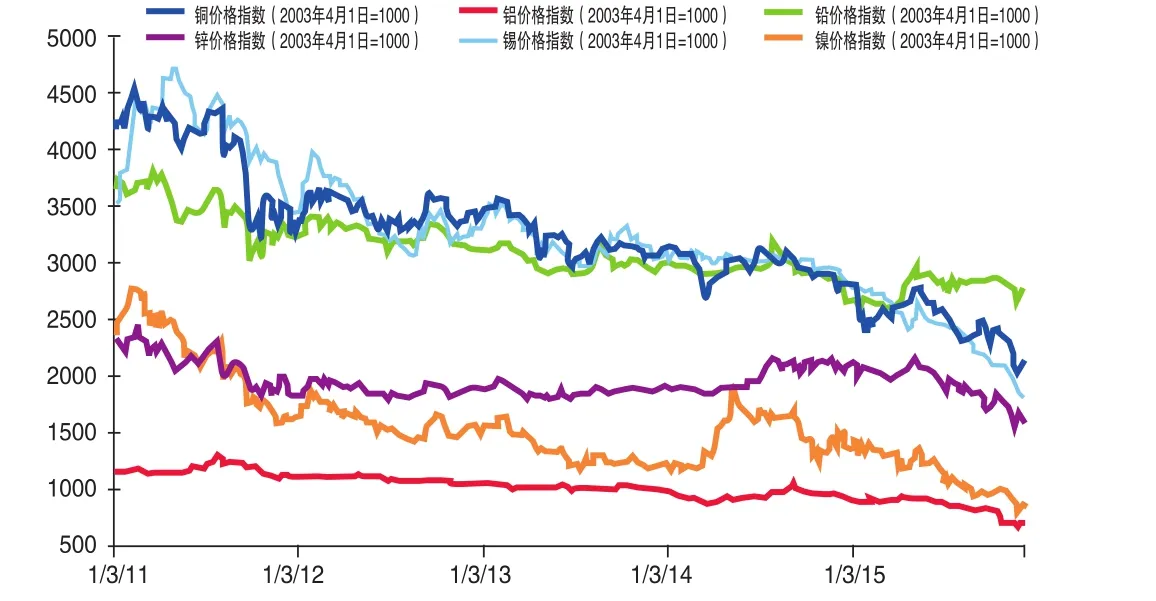

圖2 銅、鋁、鉛、鋅、錫、鎳的價格指數變動情況(2011.1.3-2015.12.11)

產品價格持續下跌,企業效益低位盤整

在需求側增速緩慢,供給側產能退出不順的背景下,“十二五”期間,我國有色金屬價格持續下行。從銅、鋁、鉛、鋅、錫和鎳六種重要有色金屬價格指數看,2011年以來,除鉛價格指數從2015年4月開始筑底回升之外,其他五種重要有色金屬價格到2015年12月仍然沒有止跌的傾向(見圖2)。從2011年1月3日到2015年12月11日,銅價格指數的跌幅為55.14%,鋁價格指數的跌幅為47.93%,鉛價格指數的跌幅為31.29%,鋅價格指數的跌幅為35.71%,錫價格指數的跌幅為61.38%,鎳價格指數的跌幅高達70.64%。同期,海綿鈦(≥99.6%)、1#鎂(≥99.95%)、0#銻(≥99.91%)三種有色金屬產品現貨價格的跌幅分別為53.09%、34.36%和69.96%。

受產品價格持續降低的影響,近年來我國有色金屬企業始終難以邁出效益低下的困境。受國際金融危機影響,2008年后,有色金屬企業效益急劇下滑。2009年,國內有色金屬采選行業的總資產報酬率僅為0.5%,不及2008年的1/10;凈資產收益率同樣大幅下降,也不到2008年的1/10。雖然在一攬子經濟刺激政策的影響下,2011年國內有色金屬采選、冶煉企業的總資產報酬率和凈資產收益率較2010年有較大幅度提高,但到2014年底,國內有色金屬采選業總資產報酬率仍然不及2008年的1/2,凈資產收益率也僅為2008年的六成。考慮到2015年國內有色金屬價格持續下跌,而企業內部降本增效等措施短期內難以對企業效益產生根本性影響,因此,到目前為止國內有色金屬企業依然深陷效益低迷的泥潭。當然,與國際有色金屬冶煉企業相比,國內有色金屬冶煉企業在總資產報酬率上的差距逐漸縮小,在凈資產收益率上甚至逆轉了多年來落后于國際同行的局面。在總資產報酬率方面,2009年國內有色金屬冶煉企業尚不及國際同行的1/7,2014年已達到國際同行的86.61%;在凈資產收益率方面,2009年國內有色金屬冶煉企業僅為國際同行的1/10多一點,2014年則已反超國際同行50%。

原料進口分化明顯,冶煉產品出口恢復增長

多年來,我國有色金屬冶煉加工能力持續提升帶動了有色金屬原料進口的普遍增長。不過,“十二五”時期,重要有色金屬原料進口量并沒有出現同漲同跌的現象,而是呈現明顯地分化趨勢。具體而言,在三種高度依賴進口的有色金屬原料中,銅礦砂及其精礦進口保持穩定增長,進口量從2011年的638萬噸,穩定提升至2015年前10個月的1038萬噸;鋁礦砂及其精礦進口量的變動表現為比較明顯的波浪形,在2013年達到最高點7127萬噸后快速下降至2014年的3653萬噸,又提高至2015年前10個月的4336萬噸;鎳礦砂及其精礦進口量的變動則體現為倒V型趨勢,在2013年達到最高點7129萬噸后持續下降,2015年前10個月進口量僅為3080萬噸,不及2013年的一半(見表1)。

表1 我國重要有色金屬原料進口量及冶煉加工產品出口量變化情況(2010-2015年)

另一方面,我國有色金屬冶煉加工產品出口已進入恢復性增長通道。在銅、鋁、鉛、鋅、錫、鎳六種重要有色金屬的冶煉加工產品中,銅材出口量歷經三年的微幅調整后,已在2014年開始小幅增長;鋁材出口量僅在2012年略有下降,從2013年就逐步增長;受國家出口政策影響,鉛的主要出口產品是鉛酸蓄電池,其出口量雖然在2013年略有下降,但2014年開始高速增長;未鍛造鋅及鋅合金的出口量經過2012年和2013年的調整后,在2014年開始高速增長;未鍛壓鎳出口量在2011年和2012年有一定幅度降低,但從2013年就開始恢復增長,2014年出現爆發式增長,2015年前10個月的增速有所下降;2013年錫材出口量持續下降。

投資增速持續下降,冶煉加工業投資占比提高

從總量上看,受行業增速放緩、發展前景不明朗,以及企業經濟效益低下等因素的影響,“十二五”時期我國有色金屬行業固定資產投資增速持續降低。2011年,全行業固定資產投資完成額為4962億元,比2010年增長26.21%;此后三年,有色金屬行業固定資產投資完成額雖然都在保持增長,但增速在持續放緩,2014年僅比2013年增長3.97%。2015年前11個月累積完成固定資產投資6698億元,同比下降9.56%。與全國工業固定資產投資完成額的增長速度相比,除2013年之外,“十二五”期間其他年度有色金屬行業固定資產投資完成額的增速更低(見表2)。這在一定程度上體現了基礎性行業固定資產投資會加速調整的特征。

分產業看,“十二五”時期,有色金屬采選業固定資產投資完成額一直都低于有色金屬冶煉及壓延加工業,并且前者的增速也始終低于后者。進一步看,“十二五”時期,有色金屬采選業固定資產投資完成額增速高于采礦業固定資產投資完成額增速,但兩者之間的差距已從最高的8.81個百分點縮小至2.20個百分點。同期,有色金屬冶煉及壓延加工業固定資產投資完成額增速則從高于制造業固定資產投資完成額增速,變為低于制造業固定資產投資完成額增速。2011年,有色金屬冶煉及壓延加工業固定資產投資完成額增速,比制造業的該指標值高4.60個百分點,但2014年已變為低9.40個百分點,2015年前11個月更低11.0個百分點。這在一定程度上體現了我國工業轉型升級的要求,即礦產資源開發投資相對萎縮,而礦產資源加工利用投資持續擴張。

表2 我國有色金屬行業、采礦業和制造業固定資產投資額及其增速(2010-2015年)

資源利用水平穩步提高,能耗下降基礎尚不穩固

隨著有色金屬采選、冶煉加工技術的不斷進步和工藝的逐步改進,我國有色金屬行業資源利用水平穩步提高。以重要有色金屬的總回收率為例,銅冶煉總回收率從2008年的97.36%提高至2013年的98.05%;鉛冶煉總回收率從2008年的90.50%提高至2013年的96.30%;電鋅冶煉總回收率近年來略有下降,2013年93.93%的總回收率比2005年最高時的94.90%低了近1個百分點;鎳冶煉總回收率有大幅提高,2013年比2005年提高了近4個百分點;錫冶煉總回收率近年來保持在較高水平,2013年雖然比2012年略有降低,但仍然有96.56%。不過,受盈利水平下降及能源成本降低等因素影響,有色金屬企業很可能減少了節能投入,導致近年來部分有色金屬行業能耗水平有反彈跡象。如2012年銻冶煉綜合能耗比2011年提高了82%,雖然2013年大幅下降,但仍然高于2011年。作為工業節能的重點領域,部分有色金屬行業能耗水平反彈值得高度關注。

行業復蘇尚待時日,產業升級亟待推進

從歷史經驗看,資源性行業運行周期通常都會長于經濟周期。在發達經濟體復蘇前景未明,國內經濟步入新常態的背景下,我國有色金屬行業很可能還需要一段時間來等待恢復增長的良機。從行業景氣指數看,有色金屬產業景氣綜合指數仍然處在下降通道,2015年10月更是創下2013年4月以來的新低,僅為11.50,離行業景氣榮枯線100有很遠的距離;有色金屬產業景氣先行指數雖然還維持在70以上,但2014年8月以來一直呈現不斷降低的態勢,而且離行業景氣榮枯線100也還有較遠距離。

從中長期來看,我國工業化和城鎮化縱深推進的歷史進程仍然會持續,工業化和城鎮化質量持續提升的方向不會改變,有色金屬行業一定會迎來大有作為的新發展階段。但是,未來我國有色金屬行業的發展,一定是以有色金屬資源精深加工技術的進步和綜合利用體系的完善為基礎的。因此,在有色金屬工業發展面臨巨大挑戰的當下,既要積極采取措施脫困求生存,更要精準發力,以創新謀發展,通過產業升級更好地支撐我國新型工業化進程的順利推進。

★本文系國家自然科學基金青年項目(編號:71203232)的階段性成果。

(作者單位:中國社會科學院工業經濟研究所)

■ 編輯:云霞

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26