基于R軟件對股票時間序列模型分析

2016-03-30 08:51:14陳錦揚

財經界·下旬刊 2016年5期

陳錦揚

摘要:本文通過R軟件對機器人股票五年的數據進行分析,建立ARIMA模型分析該股的報酬率,發現該股在期間內報酬穩定增長,是適合長期投資的股票。同時建立協整模型和誤差修正模型,分析長期和短期指標間對報酬率的影響,最高價、最低價和市銷率的系數均為正且顯著,短期市凈率不在對股票報酬有影響。

關鍵詞:單整階數 平穩檢驗 報酬率

隨著國家經濟的轉型,大數據分析已經越來越重要。而股票市場是國家經濟的晴雨表,股市的走勢直接反映出經濟的運行情況,為了研究國家高尖端機器人領域的股票走勢情況。本研究采用機器人股票從2009年11月到2015年11月的數據。總共有1456天的數據。通過R軟件的運用,建立ARIMA模型分析該股票的報酬率,并通過協整模型分析哪些指標因素對報酬率有影響,同時建立相應的誤差修正模型分析短期影響。

一、時間序列原理

(一)ARIMA模型

模型是將時間序列數據視為—個隨機序列.以時間序列的自相關分析為基礎.用模型來近似描述這個序列。這個模型一旦被識別后就可以從時間序列的過去值及現在值來預測未來值。ARIMA模型在經濟預測過程中既考慮了經濟現象在時間序列上的依存性,又考慮了隨機波動的干擾性,對于經濟運行短期趨勢的預測準確率較高。

ARIMA(p,I,q)模型公式定義為:

[Xt=φ1Xt-1+.....+φpXt-p+wt+θ1wt-1+.....+θqwt-q]

(二)協整模型

如果兩個或兩個以上的時間序列有相同的單整階數,且某種線性組合使得組合時間序列的單整階數降低,則稱這些時間序列之間存在顯著的協整關系。所謂協整關系可理解為兩變量間具有長期穩定關系。

其公式定義為:[z=(x1,...xn+xn+1)T,x1~I(d),i=1,2,...,n+1]

若存在某一向量:[αT=(α1,...,αn+1)T],使得[αTz~I(d-b),b>0]

則稱[αTz=α1X1++αnXn+αn+1Xn+1]為系統z的協整關系。

二、股票的實證分析

(一)報酬率的數據平穩性判定

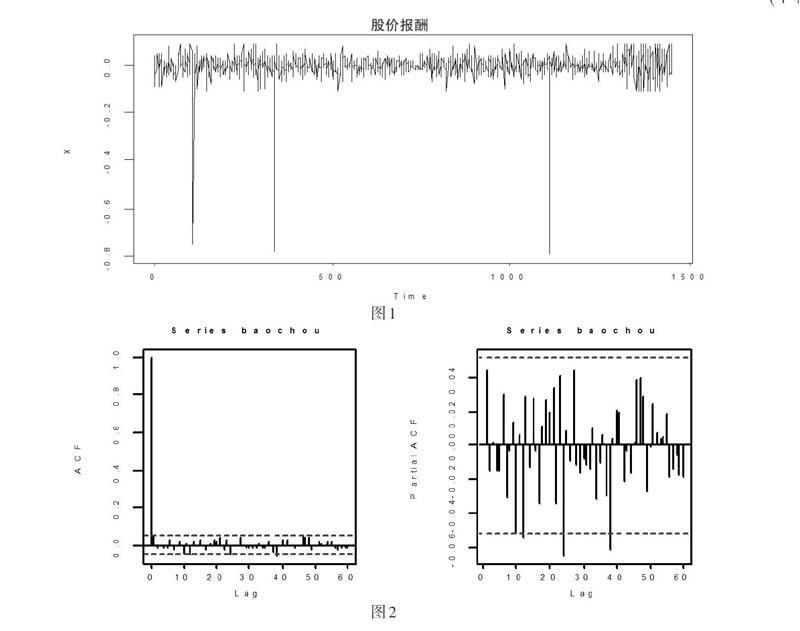

本研究采用自然對數的方法計算機器人股票的股價報酬率,計算方式是每日收盤價價FUPt 的對數差分再乘以100,即RFUPt =100*[ln(FUPt)-ln(FUPt-1)],對股價報酬率畫走勢圖。 見圖1。

上圖說明機器人的股價報酬率走勢比較穩定,大的波動不多,基本在零左右上下波動。對其做單位根檢驗,其P-value值<0.01,顯著說明股價報酬率是穩定的時間序列。

(二)ARIMA模型的建立

對股價報酬率做acf、bcf分析,如圖2所示。

根據acf和bcf圖對ARMA模型階數進行判斷,發現ARMA(1,0,0)比較適合。

模型統計結果為:

[RFUPt=0.0001(0.0013)+0.0443(0.0262)RFUPt-1],t取值(1,2,...n)

模型的指標-2l(likelihood)=2320.93,AIC=-4637.該模型在相應數據下擬合良好。對其做Garch模型的檢驗,發現P-value均大于0.05,拒絕Garch模型的建立。

(三)股票價格的協整模型

通過對數據的平穩性檢驗發現 ,具有相同一階階差分平穩的指標有x1為最高價、x2為最低價、X3為市凈率、x4為開盤價、x5為成交量、x6為市銷率等指標。建立線性回歸模型為:

[Y=-0.417+0.633X1+0.901X2-0.022X3-0.528X4-0.167X5+0.0550X6] (2)

(-5.06(23.65)(31.94)(-1.681(-20.276)(-2.81) (4.86)

系數P值均通過檢驗,但模型是否合理,我們用Johansen協整檢驗來對模型進行檢驗,檢驗結果表明r<=6通過檢test=1.22,10pct=7.25,5pct=9.24,1pct=12.97.模型設定的六個指標均通過協整檢驗。模型(2)中最高價、最低價和市銷率的系數均為正且顯著,說明這三個指標對收盤價有正的效應。最低價的系數最高為0.901,說明該股的每日的最低價不能太低,否者會嚴重影響收盤價。市凈率、開盤價和成交量均為負且顯著,說明這三個指標對每日的收盤價有負效應。其中開盤價最高,說明當股票高開之后,很大概率以低價收盤,在長期這只股票是比較穩定的一直股票。

(四)誤差修正模型

在對模型做誤差修正模型,得到的回歸模型為:

[Δy=-0.0047+0.619Δx1+0.643Δx2-0.462Δx3-0.0897Δx4-0.441Δx5+0.369Δx6+1.012εt-1](3)

統計結果顯示除[Δ]X3的統計量p值=0.272不顯著,其他變量均顯著,擬合優度為R2 =0.903說明模型擬合顯著。在短期內市凈率對股票收盤價沒有顯著影響,這個結論非常符合現實,市凈率是市凈率指的是每股股價與每股凈資產的比率。在短期內,股票已經選定的情況下,市凈率將不會再影響股票的價格。[εt-1]的系數為正且顯著,說明在短期內前一天的股票指標還會影響今天的收盤價格,而且影響很大。

三、結束語

本文實證研究了機器人股票的數據指標間的關聯性,協整檢驗表明,在長期每日收盤價受當日開盤價、最高價、最低價、市凈率、市銷率和成交量的影響很大,但在短期,根據誤差修正模型,市凈率對該股票的影響不顯著。該股的ARIMA(1,0,0)模型表明酬率時間序列很平穩,如果前一天的收益每增加一個單位,后一天的收益率也很可能增加0.0443個單位,從中說明該股一直處于上漲的趨勢中,適合長期投資。

參考文獻:

[1]馬超群,李科.基于協整和GARCH模型分析[J].求索,2004.12

[2]洪萬吉,楊永列,程淑樺,黃美裕.對富邦金融控股公司之股票市場報酬的風險因素分析[N].正學修報,2006.19

[3]林茜.中國股價行為相關性與協整性的實證研究[D].遼寧:東北財經大學,2006.10