獨(dú)立董事制度能夠提升公司業(yè)績(jī)嗎

2016-03-24 17:50:21李琢

商場(chǎng)現(xiàn)代化 2016年2期

關(guān)鍵詞:公司治理

摘 要:獨(dú)立董事制度已經(jīng)在中國(guó)上市公司中實(shí)行了10年左右的時(shí)間,其對(duì)公司治理效率、企業(yè)經(jīng)營(yíng)效率以及中小投資者利益保護(hù)的作用正得到越來(lái)越多的關(guān)注。本文以2014年A股市場(chǎng)的上市公司為樣本,研究了獨(dú)立董事特征對(duì)于公司業(yè)績(jī)的影響,發(fā)現(xiàn)獨(dú)立董事占比及會(huì)議出勤率與公司績(jī)效沒有顯著關(guān)系,獨(dú)立董事薪酬與公司績(jī)效正相關(guān),而獨(dú)立董事年齡與公司業(yè)績(jī)負(fù)相關(guān)。進(jìn)而得到單純硬性制度建設(shè)對(duì)于業(yè)績(jī)提升的邊際效應(yīng)遞減,監(jiān)管層和上市公司應(yīng)該更關(guān)注激勵(lì)機(jī)制和獨(dú)立董事內(nèi)部結(jié)構(gòu)完善的政策建議。

關(guān)鍵詞:獨(dú)立董事;公司業(yè)績(jī);公司治理;獨(dú)立董事特征

一、引言

獨(dú)立董事制度(The Independent Director System)最早發(fā)端于美國(guó)。從上世紀(jì)90年代起,發(fā)達(dá)國(guó)家紛紛在公司治理結(jié)構(gòu)中納入獨(dú)立董事制度,并逐步將這一制度推廣到發(fā)展中國(guó)家。我國(guó)第一個(gè)建立獨(dú)立董事制度的是1993年的“青島啤酒”(00168.HK),引進(jìn)獨(dú)立董事制度的時(shí)間并不晚,但是上市公司全面建立獨(dú)立董事制度的時(shí)間點(diǎn)卻是在8年以后的2001年8月。當(dāng)年,證監(jiān)會(huì)發(fā)布了《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》,要求上市公司在第二年至少在董事會(huì)成員中納入2名獨(dú)立董事,進(jìn)而在第三年將獨(dú)立董事在董事會(huì)中的占比提高至三分之一。

獨(dú)立董事制度的理論依據(jù)可以從公司金融學(xué)的角度來(lái)觀察:理論上獨(dú)立董事的引入可以改善公司治理結(jié)構(gòu),從而進(jìn)一步改善公司業(yè)績(jī)。但是,在對(duì)現(xiàn)有文獻(xiàn)進(jìn)行梳理后,我們發(fā)現(xiàn)學(xué)者對(duì)于獨(dú)立董事制度與公司績(jī)效之間關(guān)系的研究卻沒有得出一致結(jié)論。一部分文獻(xiàn)首先聚焦于更好量化的指標(biāo)上,研究獨(dú)立董事比例與公司業(yè)績(jī)之間關(guān)系。Fama (1980),Borokhovich et al.(1996)等認(rèn)為,擁有更加獨(dú)立董事會(huì)的公司表現(xiàn)更好。Daily & Dalton(1993),Agrawal & Knoeber(1996)等卻認(rèn)為外部董事制度與公司績(jī)效有負(fù)相關(guān)關(guān)系。Hermalin & Weisbach(1991), Lin(1996)以及Bhagat & Black(2001)等人發(fā)現(xiàn)獨(dú)立董事比例與公司業(yè)績(jī)之間沒有顯著關(guān)系。總體上,無(wú)論從直接理論還是實(shí)證經(jīng)驗(yàn)來(lái)看,國(guó)內(nèi)外學(xué)者對(duì)于獨(dú)立董事占比如何影響公司業(yè)績(jī)都存在較大分歧。

另一部分文獻(xiàn)聚焦了獨(dú)立董事內(nèi)部結(jié)構(gòu)和個(gè)人特征對(duì)公司業(yè)績(jī)的影響。Hermalin & Weisbach(1998, 2003)在理論界首先開始關(guān)注董事個(gè)人特征等因素對(duì)公司業(yè)績(jī)的影響。對(duì)于近年來(lái),國(guó)內(nèi)學(xué)者開始關(guān)注獨(dú)立董事特征的研究,根據(jù)楊蕙馨和律健(2009)的總結(jié),有很多變量可用來(lái)代表獨(dú)立董事特征,其中包括獨(dú)立董事占比、獨(dú)立董事人數(shù)、獨(dú)立董事背景、出席董事會(huì)會(huì)議次數(shù)等。高雷等(2007)在研究中又加入了獨(dú)立董事年齡,獨(dú)立董事薪酬等指標(biāo),發(fā)現(xiàn)獨(dú)立董事的個(gè)人特征與其所在公司的業(yè)績(jī)是顯著正相關(guān)的。

由于我國(guó)獨(dú)立董事制度從2003年以后才開始成形,上市公司一直在調(diào)整完善其董事會(huì)結(jié)構(gòu),其作用與影響還不太穩(wěn)定。本文使用2014年A股上市公司的最新數(shù)據(jù),借助計(jì)量經(jīng)濟(jì)學(xué)方法分析獨(dú)立董事特征對(duì)公司業(yè)績(jī)的影響,并針對(duì)結(jié)果給出相關(guān)政策建議。這一研究對(duì)于我國(guó)當(dāng)前改善上市公司治理結(jié)構(gòu),提高上市公司業(yè)績(jī)水平,培育優(yōu)良資本市場(chǎng)行為主體,保護(hù)中小投資者利益從而增加市場(chǎng)對(duì)于價(jià)值投資者吸引力具有一定的現(xiàn)實(shí)意義。

二、實(shí)證方法與理論假說(shuō)

根據(jù)本文的主要研究任務(wù),我們將公司業(yè)績(jī)作為被解釋變量,相關(guān)的獨(dú)立董事特征作為解釋變量構(gòu)建計(jì)量經(jīng)濟(jì)學(xué)模型。同時(shí),現(xiàn)實(shí)中還存在著很多影響公司業(yè)績(jī)的變量,為了控制住這些因素的影響降低估計(jì)誤差,我們還選擇一些公司特征作為控制變量。

我們采取OLS回歸,其中回歸方程為:

ROA=α+β1RATIO+β2ATT+β3AGE+β4SAL+β5EDU+β6SALES+β7LEV+β8IND+ε

其中,本文的被解釋變量選取公司總資產(chǎn)報(bào)酬率(return of assets, ROA)代表公司績(jī)效。本文著重于研究的獨(dú)立董事特征包括:獨(dú)立董事占比(RATIO),獨(dú)立董事會(huì)議出勤率(ATT),獨(dú)立董事的平均年齡(AGE)①、年薪(SAL)以及受教育水平(EDU)。在公司特征方面,我們選取了總營(yíng)收(SAL)代表公司規(guī)模和資產(chǎn)負(fù)債率(LEV)代表的資本結(jié)構(gòu)作為控制變量。另外,通過(guò)表征行業(yè)的一組虛擬變量,本文控制了公司所屬行業(yè)的固定效應(yīng)。

為了更好地對(duì)獨(dú)立董事特征與公司業(yè)績(jī)之間的關(guān)系進(jìn)行研究,我們根據(jù)理論和經(jīng)驗(yàn)設(shè)定了一下假說(shuō),并在之后通過(guò)實(shí)證進(jìn)行驗(yàn)證。

假說(shuō)1. 獨(dú)立董事的占比的提高能對(duì)公司業(yè)績(jī)產(chǎn)生提振作用

一般認(rèn)為,如果董事會(huì)都是由內(nèi)部人組成,則董事會(huì)的監(jiān)督作用就不存在了,無(wú)法解決委托代理問題。因此,通過(guò)獨(dú)立董事或者外部董事的引入,可以防止公司被內(nèi)部人控制,加強(qiáng)對(duì)公司的監(jiān)督和指揮,因而達(dá)到公司績(jī)效提高的目的。但考慮到我國(guó)大股東對(duì)上市公司的控制力普遍較強(qiáng),存在安排傾向自己的獨(dú)立董事進(jìn)入董事會(huì)的可能,從而會(huì)削弱獨(dú)立董事的作用,存在假說(shuō)1并不成立的可能性。

假說(shuō)2. 獨(dú)立董事會(huì)議出勤率的提高對(duì)提升公司業(yè)績(jī)有幫助。

獨(dú)立董事對(duì)于上市公司的監(jiān)督作用主要手段是通過(guò)出席董事會(huì)議。為了認(rèn)真履行自己的職責(zé)并有效監(jiān)督“內(nèi)部人”行為,獨(dú)立董事應(yīng)該積極參加董事會(huì),參與董事會(huì)的各項(xiàng)決議和活動(dòng),保護(hù)其他股東的利益,從而提升公司業(yè)績(jī)。此時(shí),對(duì)應(yīng)的是較低的會(huì)議缺席率會(huì)。相反,如果上市公司所聘用的獨(dú)立董事經(jīng)常缺席董事會(huì)會(huì)議,上市公司可能會(huì)因?yàn)槿狈ν獠勘O(jiān)督而面臨約束弱化,從而偏離股東利益最大化的目標(biāo)函數(shù)。當(dāng)然與假說(shuō)1類似,如果上市公司由內(nèi)部人所控制,獨(dú)立董事即使出席會(huì)議也沒有話語(yǔ)權(quán),那么他們?cè)谏鲜泄局械挠绊懸矔?huì)是非常有限的。更加極端的情況是,獨(dú)立董事與內(nèi)部人存在合謀,即獨(dú)立董事支持內(nèi)部控制人,那么代理問題會(huì)更加嚴(yán)重,從而對(duì)公司績(jī)效產(chǎn)生的負(fù)的影響。因而,假說(shuō)2同樣存在不成立的可能。

假說(shuō)3. 獨(dú)立董事的平均年齡越大,公司出業(yè)績(jī)的可能性越大。

中國(guó)的傳統(tǒng)觀念一般認(rèn)為年齡越大的獨(dú)立董事對(duì)應(yīng)的是更加豐富的經(jīng)驗(yàn)與閱歷,社會(huì)關(guān)系網(wǎng)絡(luò)也更加復(fù)雜和完善,對(duì)于公司產(chǎn)生正面影響的可能性也就越大。孔翔(2001)認(rèn)為獨(dú)立董事年齡與公司績(jī)效之間呈現(xiàn)的不是線性關(guān)系,而是基于開口向上二次曲線“倒U”型關(guān)系(35-55歲比較理想),即過(guò)于年輕的獨(dú)立董事可能由于缺乏豐富的經(jīng)驗(yàn)和閱歷,難以對(duì)公司做出實(shí)質(zhì)性貢獻(xiàn);年齡太大的獨(dú)立董事精力可能無(wú)法跟上,從而不能有效履行職責(zé)。因此,假說(shuō)3也值得驗(yàn)證。

假說(shuō)4. 較高的獨(dú)立董事薪酬水平有助于改善公司業(yè)績(jī)。

一般來(lái)說(shuō),當(dāng)獨(dú)立董事薪酬越高時(shí),其認(rèn)真履行職責(zé)的激勵(lì)越大,對(duì)上市公司產(chǎn)生的正面影響也大。但如果報(bào)酬過(guò)高,獨(dú)立董事會(huì)存在為了保住獨(dú)立董事的職位與內(nèi)部控制人合謀的激勵(lì),假說(shuō)4并不一定成立。實(shí)際上,能夠在我國(guó)上市公司擔(dān)任獨(dú)立董事的人大多出身較好,受較高薪酬誘惑而與內(nèi)部控制人進(jìn)行合謀損害公司和中小股東利益的可能性很小。

三、實(shí)證結(jié)果

本文的研究對(duì)象為2014年中國(guó)A股市場(chǎng)的上市公司,數(shù)據(jù)全部來(lái)源于wind資訊。為了保證回歸結(jié)果的全面性,本文盡可能地使用了所有數(shù)據(jù),但為了保證數(shù)據(jù)的有效性,做了如下篩選:

(1)剔除銀行和券商等板塊上市公司(行業(yè)I)。

(2)提出財(cái)務(wù)信息缺失過(guò)多又無(wú)法通過(guò)其他途徑獲取的公司。

經(jīng)過(guò)篩選,我們最終選擇的樣本容量中包括2585家滬市和深市的上市公司。另外,因?yàn)楹芏喙镜莫?dú)立董事教育水平披露不全,我們選擇了其中1489家做子樣本研究,表述性統(tǒng)計(jì)見表1.

從描述性統(tǒng)計(jì)中,我們可以對(duì)當(dāng)前上市公司獨(dú)立董事制度做一些直觀推斷。一方面,幾乎全部公司(99.16%)董事會(huì)中獨(dú)立董事比例大于等于三分之一;另一方面,獨(dú)立董事的會(huì)議出勤率也高達(dá)99.31%,表明我國(guó)上市公司在獨(dú)立董事制度總體上已經(jīng)得到了比較完善的建立。另外,獨(dú)立董事的年齡90%以上分布在45歲至64歲之間,與美國(guó)相比,中國(guó)公司的獨(dú)立董事年齡偏大。最后,上市公司獨(dú)立董事的平均學(xué)歷非常高,很多公司都以“至少碩士以上學(xué)歷”作為聘用標(biāo)準(zhǔn),甚至有些公司偏好聘用包括高校教授在內(nèi)的學(xué)者。

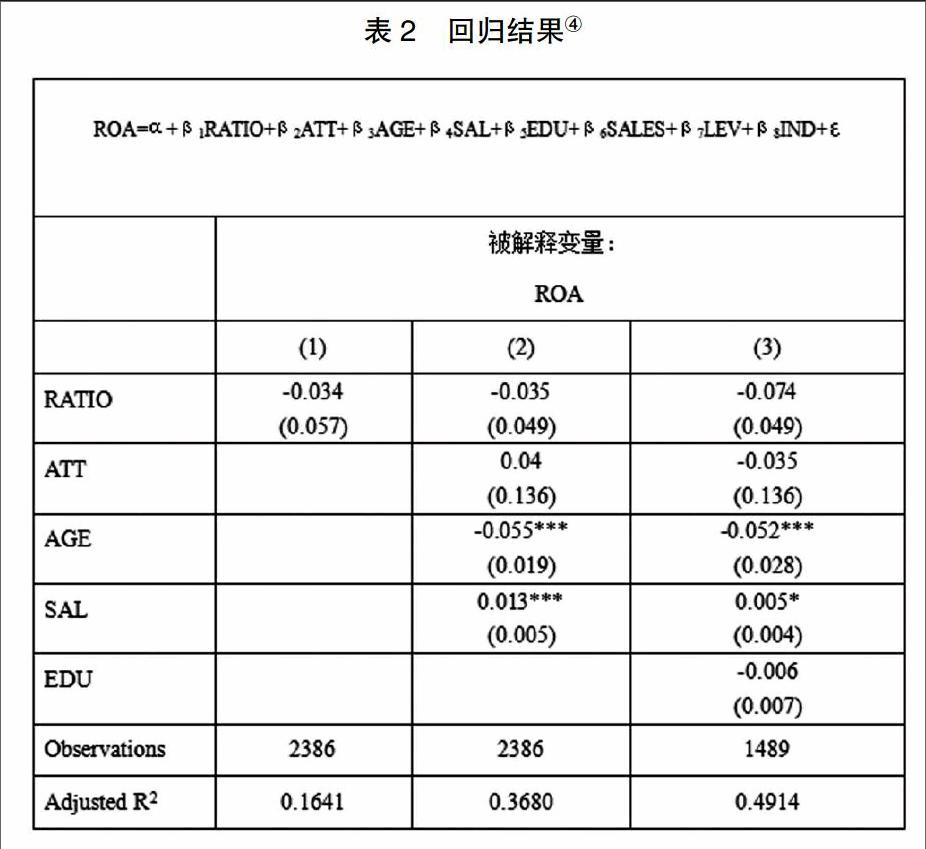

本文采用了分步回歸的方法,模型整體擬合程度較高表。表2給出了本文的回歸結(jié)果:第(1)列的模型解釋變量只包括獨(dú)立董事占比;第(2)列加入了獨(dú)立董事出勤率、獨(dú)立董事的平均年齡和獨(dú)立董事的薪酬水平作為解釋變量;第(3)列在第(2)列的基礎(chǔ)上又加入了獨(dú)立董事的平均教育水平。

從回歸結(jié)果看出,獨(dú)立董事占董事會(huì)人數(shù)的比例(RATIO)這一項(xiàng)的系數(shù)在三列回歸方程中都不顯著,說(shuō)明董事會(huì)中獨(dú)立董事的比例對(duì)公司績(jī)效的影響并不大,這與Hermalin & Weisbach (1991)的結(jié)論是一致的。同時(shí),獨(dú)立董事會(huì)議出勤率的系數(shù)也沒有通過(guò)t檢驗(yàn),表明獨(dú)立董事積極并不能有效改善公司決策水平從而提升業(yè)績(jī)。由于幾乎所有的上市公司獨(dú)立董事出席率都能達(dá)到100%,出席比例本不應(yīng)作為一個(gè)獨(dú)立董事積極參與公司事務(wù)的好的代理變量。

從(2)、(3)列的結(jié)果可以看出,獨(dú)立董事的薪酬與公司績(jī)效正相關(guān),這與已有的理論都是相契合的。作為公司的外部董事,獨(dú)立董事幾乎不擁有公司股權(quán),薪酬是保證達(dá)到其激勵(lì)相容約束的主要來(lái)源,這驗(yàn)證了假說(shuō)4。另外,在加入了教育水平這一解釋變量之后,SAL的系數(shù)從0.013降低為0.005的水平。這可能是由于公司所制定的薪酬是與教育水平相關(guān)所導(dǎo)致的。

在(2)、(3)列的回歸中,獨(dú)立董事的平均年齡一直是顯著為負(fù),說(shuō)明獨(dú)立董事的年齡構(gòu)成年輕化對(duì)公司業(yè)績(jī)提升有正面作用。這與假說(shuō)3的論斷正好相反。根據(jù)描述性統(tǒng)計(jì)的結(jié)果,我國(guó)上市公司獨(dú)立董事的平均年齡大多分布在45歲到64歲之間,比理想年齡(35歲至55歲)偏大。在根據(jù)回歸的結(jié)果,我們可以猜想,現(xiàn)在的獨(dú)立董事平均年齡應(yīng)該已經(jīng)處于“倒U”型曲線的右半部分了。

另外,教育水平與公司績(jī)效的關(guān)系也是非顯著的。這可能與樣本不夠豐富相關(guān),因?yàn)槲覀兛梢灶A(yù)期到,不披露獨(dú)立董事教育水平的公司可能是因?yàn)樵摴舅傅莫?dú)立董事教育水平不高,故影響了我們的回歸結(jié)果。

四、結(jié)論

本文通過(guò)對(duì)2014年中國(guó)上市公司截面數(shù)據(jù)的研究,得出了獨(dú)立董事占比及其出勤率對(duì)上市公司業(yè)績(jī)沒有顯著影響的結(jié)論。這表明在上市公司普遍建立了獨(dú)立董事制度的情況下,再通過(guò)增加獨(dú)立董事數(shù)量及提升出勤率之類比較簡(jiǎn)單的制度約束很難進(jìn)一步提高上市公司的業(yè)績(jī)。此外,實(shí)證結(jié)果表明獨(dú)立董事的平均薪酬與上市公司業(yè)績(jī)正相關(guān),獨(dú)立董事平均年齡與公司業(yè)績(jī)負(fù)相關(guān)。對(duì)于不掌握公司股權(quán)的獨(dú)立董事而言,薪酬激勵(lì)幾乎是目前獨(dú)立董事認(rèn)真履行職責(zé)的唯一方式,因此較高的平均薪酬對(duì)應(yīng)較高的公司業(yè)績(jī)。對(duì)于中國(guó)上市公司而言,年富力強(qiáng)的獨(dú)立董事有精力和魄力上的優(yōu)勢(shì)有助于他們更好地履行獨(dú)立董事的指責(zé)。

總體而言,獨(dú)立董事激勵(lì)機(jī)制與內(nèi)部結(jié)構(gòu)更完善的上市公司有著更優(yōu)秀的業(yè)績(jī)表現(xiàn)。這一結(jié)論對(duì)于上市公司和監(jiān)管機(jī)構(gòu)來(lái)說(shuō)有一定借鑒意義——單純通過(guò)硬性獨(dú)立董事制度建設(shè)很難進(jìn)一步提升公司業(yè)績(jī),其邊際效應(yīng)遞減,而將注意力轉(zhuǎn)向激勵(lì)和結(jié)構(gòu)的強(qiáng)化對(duì)于當(dāng)前情況來(lái)說(shuō)是更好的選擇。

注釋:

①變量AGE/SAL/SALES通過(guò)取對(duì)數(shù)納入模型。

②ATT本文采取的方法是,求出每位獨(dú)立董事出席會(huì)議比率,然后求平均數(shù),作為該公司獨(dú)立董事出席會(huì)議的比例。

③EDU本文采取的辦法是計(jì)算上市公司碩士研究生學(xué)歷以上的比例,如果比例大于等于百分五十,就記為1,如果比例小于百分之五十,就記為0。

④*,**,***分別帶別在10%,5%,1%的水平上顯著。括號(hào)內(nèi)顯示了穩(wěn)健標(biāo)準(zhǔn)誤。所有結(jié)果都控制了上市公司規(guī)模、杠桿率和所屬行業(yè)。

參考文獻(xiàn):

[1]Agrawal A, Knoeber C R. Firm performance and mechanisms to control agency problems between managers and shareholders [J]. Journal of financial and quantitative analysis, 1996, 31(03): 377-397.

[2]Bhagat S, Black B. Non-Correlation between Board Independence and Long-Term Firm Performance [J] The. J. CorP. L., 2001, 27: 231.

[3]Borokhovich K A, Parrino R, Trapani T. Outside directors and CEO selection [J]. Journal of Financial and Quantitative Analysis, 1996, 31(3).

[4]Dalton D R, Daily C M, Ellstrand A E, et al. Meta-analytic reviews of board composition, leadership structure, and financial performance [J]. Strategic management journal, 1998, 19(3): 269-290.

[5]Fama E F. Agency Problems and the Theory of the Firm [J]. The Journal of Political Economy, 1980: 288-307.

[6]Hermalin B E, Weisbach M S. The determinants of board composition [J]. The RAND Journal of Economics, 1988: 589-606.

[7]Hermalin B E, Weisbach M S. The effects of board composition and direct incentives on firm performance [J]. Financial management, 1991: 101-112.

[8]楊蕙馨,律健.2001年以來(lái)中國(guó)獨(dú)立董事制度研究綜述[J].山東經(jīng)濟(jì),2009,25(6).

[9]高雷,羅洋,張杰.獨(dú)立董事制度特征與公司績(jī)效——基于中國(guó)上市公司的實(shí)證研究[J].經(jīng)濟(jì)與管理研究,2007,3:60-66.

[10]孔翔.獨(dú)立董事制度研究.深圳證券交易所綜合研究所.創(chuàng)業(yè)板市場(chǎng)前沿問題研究[M].中國(guó)金融出版社,2001:109-162.

作者簡(jiǎn)介:李琢(1989- ),男,漢族,廣西桂林人,碩士研究生在讀,武漢大學(xué)金融系,研究方向:貨幣金融與公司金融

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18