上市公司社會責任信息披露現狀分析*

——基于醫藥制造業2010-2014年的社會責任報告

2016-03-23 00:31:56中南大學何紅渠趙孟雪

財會通訊 2016年31期

中南大學 何紅渠 趙孟雪

上市公司社會責任信息披露現狀分析*

——基于醫藥制造業2010-2014年的社會責任報告

中南大學 何紅渠 趙孟雪

本文通過對我國醫藥制造業上市公司2010-2014年的社會責任報告進行數據的采集,將有關社會責任信息披露的內容進行統計分析和描述分析,從而闡述我國醫藥制造業上市公司社會責任信息披露現狀及信息質量,發現其中的問題并提出改進意見。

社會責任 信息披露 現狀 建議

一、研究背景與意義

醫藥行業是國民經濟的重要組成部分,是一個多學科、先進技術和手段高度融合的高科技產業,在各國產業體系和經濟增長中都起著舉足輕重的作用。上市公司作為眾企業的領頭羊,其財務狀況對企業的運行具有巨大影響。我國對社會責任信息披露的研究起始于20世紀90年代,直到后來以可持續發展為主旨的時候才真正將社會責任信息披露進行重點研究。深交所在2004年就提出了社會責任信息披露的問題,要求深化上市公司自愿性信息披露,增進公司社會責任;2006年9月《上市公司社會責任指引》由深交所發布,率先引入社會責任制;2008年1月《關于中央企業履行社會責任的指導意見》由國資委指導并發布;2008年5月,《關于加強上市公司社會責任承擔工作的通知》、《上市公司環境信息披露指引》由上海證券交易所制定并發布;2009年8月,上證社會責任指數由上交所和中證指數有限公司聯合制定并對外發布,用來反映滬市的上市公司治理板塊中社會責任信息披露方面,為相關利益者提供投資方向并在2010年進行相關調整。2010年起,深交所規定:納入“深圳100指數”的上市公司應按照深交所《上市公司規范運作指引》等相關規定披露社會責任報告。2011年5月中國證監會行政處罰委補充說明了關于對《信息披露違法行為行政責任認定規則》社會公眾意見、建議采納情況的說明。

自2009年起我國上市公司的社會責任信息披露成倍的增長,社會責任信息披露的研究的重要性也不言而喻。國外對社會責任的研究愈加深化,國內一些學者在上市公司社會責任的研究也初見成效,尤其近幾年在社會責任方面的實證研究越來越多。2014年,上市公司社會責任報告數量持續穩步增加,共計發布報告686份,同比增長4.26%。對于社會責任披露的問題,處理這一困難的環境,有時會帶來新的挑戰,但也提供了新的機會。企業對企業社會責任的態度是令人鼓舞的,他們努力履行自己的職責,作為企業公民的社會責任。企業社會責任信息披露能夠為上市公司帶來融資便利,有助于其進行股權再融資。這些證據支持了企業社會責任信息披露在一定程度上改善了公司的信息環境,緩解了公司融資約束程度(何賢杰、肖土盛、陳信元,2012)。企業在經營管理中不能僅僅考慮股東利益的最大化,而應更多的關注企業的其他利益相關者,滿足其需求,承擔相應的責任,只有這樣才能使其在產品市場和資本市場上得到相應的回報,并獲得競爭力;此外,企業還應當對社會責任進行持續的投資,才能相對于競爭對手獲得可持續的競爭力,形成競爭優勢,從而在市場上立于不敗之地(張旭、宋超、孫亞玲,2010)。我國上市公司已經開始關注其社會責任,但社會責任的披露信息仍然很少;大多數企業社會責任變量對當期財務績效的影響為負;長期來看,企業履行社會責任對其財務績效具有正向影響作用(溫素彬、方苑,2008)。

本文通過對近幾年我國醫藥制造行業社會責任報告披露的研究,統計出社會責任報告的披露在各方面的發展趨勢,包括數量趨勢和質量趨勢,引導企業進行社會責任信息披露,致力于優化我國企業社會責任信息披露質量以及促進我國關于社會責任報告信息披露問題的進一步討論。

二、上市公司社會責任報告披露情況一般描述性分析

本文主要是通過對2010-2014年醫藥制造行業上市公司披露的社會責任報告報告進行統計分析,了解其在實踐中的社會責任信息報告披露現狀及執行情況。相應數據取自上海證券交易所、深圳證券交易所和巨潮資訊網等網站,通過手工整理取得146家醫藥制造行業上市公司2010-2014年的社會責任報告,由于大農華2014年終止上市所以剔除該公司數據。醫藥制造行業上市公司的選取是依據中國證監會發布的2014年4季度上市公司行業分類結果進行的選取。

(一)社會責任報告發布的經濟區域分布分析本文對共計152份社會責任報告的公司注冊地進行統計,按照2011年6月國家統計局發布的劃分辦法,將經濟區域劃分為四個部分,即東部、中部、西部和東北部,分別將四個經濟區域的社會責任報告依照年份分開計數,并計算各地區報告占報告總數的比率,具體情況見表1。由表1可知,152份報告中,東部地區發布的比率為66.45%為最高,其他三個地區分別為9.87%、15.13%和8.55%相差不大,可見東部地區由于受改革開放的影響,發展迅速,上市公司也較多作為經濟最發達的區域社會責任報告也比其他三個區域數量大。但是從比例上來看,將各區域2014年報告的數量和該區域醫藥行業上市公司總數進行比較,發現東部和東北部的比例均較高分別為29.49%和23.08%,中部和西部的比例則均較低。在中部與西部數據中可以看出,西部無論是醫藥上市公司的數量還是社會責任報告的數量以及其占比均略高于中部,可見西部的醫藥制造行業比中部略興盛一些,與現階段國家對中部、西部發展的政策不無關系。

表1 醫藥制造行業上市公司社會責任報告發布經濟區域匯總表

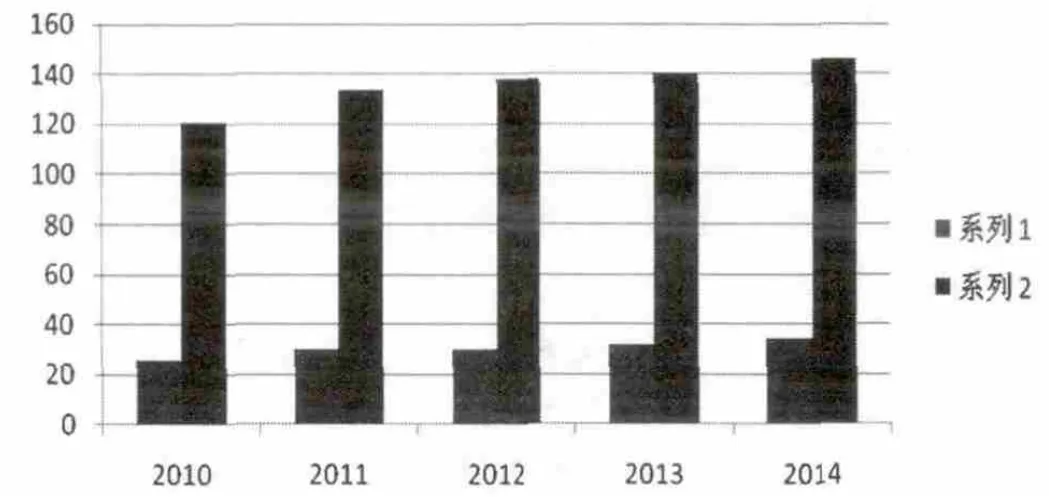

(二)社會責任報告發布的數量和時間分布分析本文依據2014年4季度上市公司行業分類結果,劃分出2014年醫藥行業的上市公司共計146家。通過了解這些公司的上市時間(如2014年有6家公司新上市,那么2013年就只有140家上市公司),倒推獲得往年的醫藥行業上市公司總數和這些公司發布社會責任報告的數量,將獲得的數據按時間分配統計,詳見圖1(系列1表示社會責任報告數量,系列2表示上市公司數量)。通過圖1可以直觀看到社會責任報告和上市公司基本數量都是呈現逐年上升的趨勢。報告發布的比例也只是在2012年稍有下降,其他年份均在上市,但是上升趨勢十分緩慢,可見我國企業對社會責任報告的重視雖然在加深,可整體重視程度仍不夠。五年的社會責任報告發布率也在20.97%到23.29%之間變化,略有提高,但變動不大。可能是自2010年之后,國家對發布社會責任報告的相關政策也沒有進一步的變化,沒有了政策的推動,由于社會責任信息的披露仍屬于自愿性信息的披露部分,企業自主披露的動機并不強。

圖1 醫藥制造行業上市公司社會責任報告發布數量統計

在時間順序上,本文依據上市公司發布社會責任報告的時間連續性進行統計,統計詳情見表2。通過表2可以看出發布社會責任報告的上市公司絕大部分發布的連續性較強。僅有4數公司是發布過一次社會責任報告后就不再發布,2家上市公司是2014年首發社會責任報告。由此可以得知,重視社會責任報告的公司重視性一直較強,持續性披露的公司較多。因此,為了促進企業社會責任信息的披露,應該發展新的上市公司披露社會責任報告。

表2 社會責任報告發布的連續性分析

(三)社會責任報告發布的公司股權性質分析本文根據2014年上市公司年報中前10名持股股東的性質以及對上市公司與實際控制人的關系的披露,查看是否為國有控股,統計社會責任報告發布者中控股股東的情況。其中慧球科技公司雖然國有法人持股較多,但無實際控制人,所以定性為非國有性質,統計詳情見表3。國有控股企業在2010年到2011年發布的社會責任報告數量略有減少,但從2011年開始便逐年遞增,企業數量5年間無太大變化。非國有控股企業在2010年到2011年發布的社會責任報告激增,從12份猛增到17份,增加了41.67%,主要原因可能是2011年上市的公司突增12家,增長了14.46%,2012年減少一份,從此后每年略增,上市公司數量也是每年遞增。國有控股公司發布社會責任報告的比例5年并無太大變化,在35%左右,但遠遠高于非國有控股企業發布社會責任報告的比例,約為15%,可見無論是國有控股企業還是非國有控股企業在近5年社會責任報告發布的數量來說均無太大提高,但國有控股企業對社會責任報告重視的程度遠高于非國有控股企業,可能是由于國務院國資委發布的《關于中央企業履行社會責任的指導意見》有關。

表3 醫藥制造行業上市公司社會責任報告發布公司股權性質統計

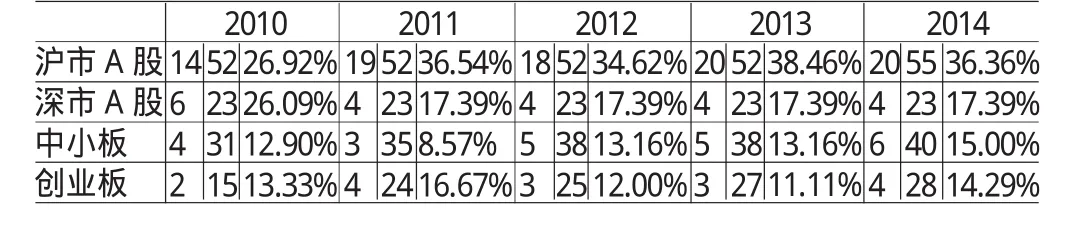

(四)社會責任報告發布的公司上市板塊分析由于不同的上市板塊的管理制度不同,性質不同,所以本文將上市板塊劃分為滬市A股、深市A股、中小板和創業板四個板塊進行統計,獲取四個板塊中各自發布社會責任報告的數據和各年上市公司的數量及其比例,詳情見表4。自2008年起,納入“深證指數”和“上證公司治理板塊”的公司被要求隨年度報告一起發布獨立的企業社會責任報告。通過表4的統計數據可知滬市A股上市公司發布的社會責任報告基本呈逐年遞增的趨勢,尤其在2011年出現了大幅度增長。深市A股上市公司發布的社會責任報告在2011年發生了大幅的下降后沒有再改變。中小板和創業板上市公司發布社會責任報告的數量5年內略有升降,變化不大。從比例上來看,2010年滬市A股板塊和深市A股板塊在2010年發布的比例不差上下,2011年滬市A股板塊大幅上升,但深市A股板塊大幅下降,后4年則變化不大。中小板和創業板稍有浮動,但總體變化不大。到2014年為止,滬市板塊發布社會責任報告的比率大幅超越其他三個板塊為36.36%,其他三個都在15%左右。由于深市A股、中小板和創業板均受深交所政策影響,滬市A股受上交所政策影響,可見不同的上市板塊的不同政策對社會責任報告的發布影響很大。

表4 社會責任報告發布公司上市板塊統計

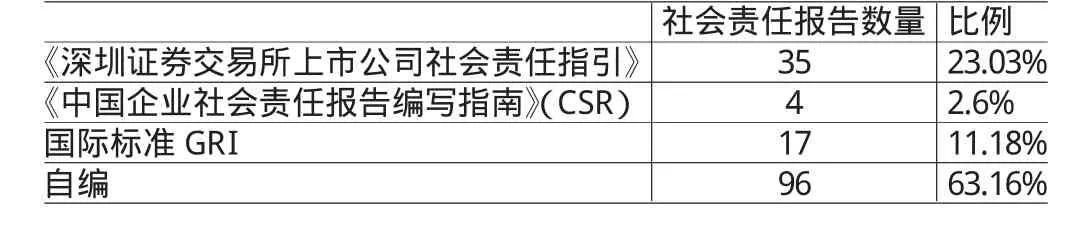

(五)社會責任報告編制的基本內容形式與審驗目前我國上市公司對社會責任報告的發布并非強制性的,發布的各種文件也是在進行引導,所以各上市公司發布的社會責任報告編寫形式很不統一。深交所鼓勵公司根據《深圳證券交易所上市公司社會責任指引》(下文簡稱“《指引》”)的有關規定編制社會責任報告,中國社會科學院經濟學部企業社會責任研究中心研發編制了《中國企業社會責任報告編寫指南》(CASS-CSR 1.0)、國際上包括GRI(全球報告倡議組織,Global Reporting Initiative)出版的G3標準等編制標準很多。也有一些企業根據公司的具體情況進行自主編寫,編寫形式各異。本文按照《指引》、CSR、GRI和自編四種方式進行統計,獲得152份社會責任報告的相應數據,詳情見表5。可見發布的社會責任報告中以自編的格式為主,占所有報告的比例為63.16%,其次是參考《指引》的報告,占23.03%,GRI和CSR分別占11.18%和2.6%。絕大多數公司都是自行編制或者參考《指引》,少數公司參考國際標準GRI和國內標準CSR,可見報告的格式并不專業。參考GRI標準的企業發布的社會責任報告質量普遍較高,信息較多,而參考CRS標準的報告信息則不是很多,數據中完全按照CSR格式編制的報告其實不存在,僅僅有4份報告參考了CSR的要求進行編制,可能是由于CSR標準出臺較晚,且國內上市公司的認識程度較少,所以參考較少。

表5 社會責任報告編制形式的情況統計

在152份社會責任報告中復星醫藥公司的5份報告進行了第三方評價,有3份社會責任報告通過通標標準技術服務有限公司進行了SGS檢驗。上海質量體系審核中心對現代制藥的2份報告進行了第三方評價。總體而言,上市公司社會責任報告的審驗程度并不強。

三、上市公司社會責任信息披露質量及存在問題分析

(一)完整性國內的社會責任報告基本從對股東的責任,對供應商和客戶的責任,對員工的責任,以及對社會的責任幾方面進行描述。筆者經過對多份報告的閱讀發現,每份社會責任報告對這幾方面基本都有涉及,所以從內容上講還是比較完整的。但是從各方面信息披露的平衡性來說,每部分披露的比重并不均衡。許多企業對報告的前言部分并不重視,報告開始直接就是正文,所以對報告披露的介紹、對企業的介紹以及高管致辭不充分,甚至有的報告都沒有目錄。對客戶以及供應商權益的報告部分也較少,許多報告中不含這一部分。對員工權益的報告部分較多,但內容多是公司制度以及安全生產的部分。而且從對社會責任管理制度來說,這是《企業社會責任報告通用指標體系》中要求披露的部分,但是僅僅有6家公司進行了披露。平均而言,在報告的履責績效匯報部分,普遍得到了較高重視,絕大多數報告用了較多篇幅描述了本年度在社會、經濟、環境等三方面取得的成績,信息披露比較充分。報告后記也比較欠缺,第三方對報告的檢驗很少,公司自主評價的也很欠缺。經過對152份報告的頁碼統計,得到2010年的平均頁碼為14.59,2011年的平均頁碼為19.1,2012年的平均頁碼為23.13,2013年的平均頁碼為27.9,2014年的平均頁碼28.91,可見年均頁碼值在上升,但上升趨勢在變緩。一般來說頁碼越多的報告,越為完整詳細,而且多參考GRI標準,應該是公司為了提高國際聲譽而做的努力。

(二)可比性從各企業的時間縱向來說,企業自身的社會責任報告質量都是在逐年上升,同一企業每年報告的格式基本一致,企業也基本披露自己每年社會責任履行情況,企業內部的可比性還是較高的,只是自主進行歷年數據比較的企業并不多。但橫向在企業之間進行比較的話,由于企業發布的社會責任報告參考標準不一,編制方法不一,所以報告的格式,內容相差很大,尤其是自行編制的企業,分類各不相同,很難進行比較。企業本身也很少描述所處行業的情況,極少與行業內其他企業比較。可見社會責任報告的可比性無論從縱向還是橫向都不是很理想,需要改進。

(三)可靠性首先從編制依據來說,上交所與深交所發布的政策性文件仍屬于編制的主要依據,專業的編制依據參考并不多。醫藥制造業上市公司編制依據GRI和CSR的報告共計占13.82%,依據政策指引的占23.03%,自行編制的占63.16%,可見報告的編制的依據可靠性堪憂。依據深交所和上交所指南的報告較多,可見報告披露多受政策指引。完全依據社科院企業社會責任研究中心發布的《中國企業社會責任報告編制指南》的報告沒有,可見本土的編制依據仍不受重視。而且參考政策性編制依據的企業多為被規定進行披露社會責任信息的企業,可見企業使用編制依據的專業性仍需提高。

因為如果利益相關者自己對企業社會責任報告進行可靠性檢驗,十分浪費時間和精力,并且不一定準確。152份社會責任報告僅進行過專業審驗的企業僅有一家,占企業總數的0.68%,進行專業審驗的報告僅有2份,占報告總數的1.32%,可見上市公司并不注重對發布的社會責任報告進行檢驗。企業多披露獲得的外部評價,這些外部評價有的來自于政府、社會給予的認定或嘉獎以示其優勢。可見外部檢驗的方式并沒有幾個公司進行,報告質量的評定也沒有強制性的要求,所以報告的可靠性并不高。

(四)時效性社會責任報告基本為每年一期,每期的報告都是披露上一年的社會責任履行情況。有5家公司披露過社會責任報告后便不再披露,其他企業均持續性披露。在及時性方面,根據對152份社會責任報告的統計,有91.45%的報告發布在3、4月份,基本和公司年報發布的時間接近。有1份發布在1月,8份發布在2月,可見發布時間提前的企業并不多,原因基本也是因為年報的披露時間提前了。有3份報告披露在5月,1份披露在7月,披露時間較晚,但相差不太大,企業財務報告披露的時間仍為3,4月份。可見企業社會責任報告披露時間絕大部分受年報披露時間影響,所以披露的時間較為有效。

(五)可讀性本文統計的2010-2014年發布的社會責任報告中有一半的報告沒有圖表、圖片說明,一半的報告是文字和圖表相結合的,但是這些報告中有些只是附著了一些工廠、人物的照片,并非是對報告內容數據的整合或者邏輯的說明。沒有圖表說明的報告,多為純文字性報告,沒有公司相應數據的體現,不利于閱讀者直白的獲取信息。

社會責任上報告色彩為黑白的為74份,占48.68%,彩色報告為78份,占總數51.32%,多數企業均是一開始就使用彩色,只有3家企業是后來改變的,可見色彩受時間影響并不大,基本是企業自主決定的。一般附有圖片的報告均為彩色,但是圖表的報告并不一定為彩色,可見圖表與色彩關系不大。極少的報告用案例的方式增加報告閱讀的趣味性,發布的報告中也無英文版,不利于外國友人的了解,也不利于企業擴展其國際形象。

(六)實質性152份社會責任報告在股東權益方面,多披露股東大會相關事項、股東分紅事項等;在員工權益方面,多披露員工管理制度、安全質量保證制度、員工活動等事項;在環境保護方面,多披露企業生產污染管理制度、可持續發展策略等;在社會公益方面,多披露社會慈善事項,與政府有關的納稅、就業等事項。但是多數社會責任報告披露的定量的信息少,定性的文字描述多,可能是與政策的指引中多引導進行定性信息披露有關。這樣很難給報告閱讀者留下實質的印象,也就難以達到企業預期的效果。也有少部分報告披露的內容與往年的內容類似,沒有太多相關事項的更新。在負面信息披露方面,披露的公司也很少,基本是避重就輕。報告中披露的事項基本不涉及企業的核心事項或者對社會關心的焦點問題泛泛而談,降低了社會責任報告使用者的決策有用性。

四、上市公司社會責任信息披露改進建議

(一)加強對社會責任會計的研究從會計準則方面來考慮,由于目前社會責任報告中披露的信息與財務信息的結合并不緊密,我國的會計準則中也沒有社會責任會計相關項,對社會責任會計的理論研究基礎都比較薄弱。所以首先應加大社會責任會計的理論研究,同時國家相關部門應完善會計準則中社會責任信息規范的問題,為社會責任信息披露提供規范依據。由于國內對社會責任概念認知較晚,對社會責任的相關研究較少,對社會責任會計的研究更為薄弱。增加對社會責任會計的研究可以更好的使社會責任的概念融入到財會的概念,企業才會更加重視,披露的信息也會更加量化,與企業的管理更加緊密結合。相關利益者在獲取信息時更加一目了然企業的社會責任執行與企業持續性發展的關系。因此,加強對社會責任會計的理論研究與其執行勢在必行。

(二)推進社會責任報告編制模式的統一與規范在對社會責任報告進行初始編制時,應使用統一、專業的標準,如國內的《中國企業社會責任報告編制指南》。有些企業傾向不披露負面信息,而統一的要求可以推動企業去披露所有的相關問題,在內容的涵蓋范圍來說,可以使得企業披露的信息更加全面。專業的編制指南可以進一步加大社會責任管理、社會責任能力建設、社會責任監督和考核、風險機遇分析和企業社會責任規劃等方面的信息披露,雖然社會責任報告的披露內容不能披露公司所有信息,但應包含與企業經濟、財務、環境、職工等方面信息,增強報告的完整性。

可比性要求報告前后披露的信息性質相同,便于利益相關者進行比較。使用統一的編制模式可以使得不同企業的社會責任報告更具橫向可比性。同時企業應逐年披露相應數據信息,便于報告的縱向可比性、也就是要求報告應増加定量描述。定性的信息描述可讀性與可比性均較低,增加數據和相關圖表,可以讓閱讀者更加直觀了解所提供的信息,也方便與歷年數據或者行業內其他企業進行比較,可以同時提高可讀性與可比性。同時,社會責任報告中應對相關術語進行解釋說明,以方便大眾的理解,這樣閱讀者才能更好的接收到報告內的信息,也可以提供報告的有效性。

(三)促進社會責任報告披露路徑的多元化在傳統體制下,社會責任報告僅僅通過書面報告的方式進行披露,在如今大數據的環境下,信息表現的方式多元化了,信息披露的方式也應多元化。書面披露的信息唯一且簡單,而大數據環境提供的支持可以使信息不僅僅以文字、圖表、圖片的形式表現出來,也可以通過視頻、工作設備智能存儲的信息聯網進行多角度交叉核實。這樣可以使得社會責任報告從靜態的紙質報告進化為動態的數據型報告。多元化的披露路徑更有利于優化企業的社會責任的履行水平,使企業社會責任報告質量得到的實質性提升。

(四)推進社會責任報告質量評估體系的建立只有更加可靠的報告,才會引起投資者和相關利益方的關注,才能提高企業的聲譽,起到策略性提高企業信息披露水平的作用,所以報告評估體系的建立迫切需要。然而,只有明確企業社會責任信息披露的質量要求,奠定好基礎才能構建科學規范的質量評估體系。第一,引入社會責任信息披露的自我評價機制,企業應自主加大對社會責任報告的重視程度,建立相應的審驗制度;第二,完善第三方評價制度,邀請客戶、供應商等利益相關者或者專業人員對企業社會責任報告進行評價,從而建立與大眾關注焦點更多的聯系;第三,逐步引入企業社會責任報告的獨立第三方鑒證機制,要想獲得閱讀者的信任,第三方審驗是最權威的方法,可以最大程度得保證報告的可靠性。

(五)推進社會責任報告披露政策的完善與更新從具體的披露政策考慮,社會責任信息披露理應分類管理,對其進行自愿性信息披露政策已經不符合現狀了,大眾對社會責任報告的要求日益提高,企業對相關其他企業的社會責任報告的需求也在擴大,應逐漸提出強制性的披露策略,進行自愿性和強制性披露政策相結合的制度,根據企業規模、污染程度、社會關注度等不同的水平,呈階梯狀披露要求,這樣可以強化企業對社會責任信息披露的重視程度。

從法律制度方面來考慮,由于目前社會責任報告的披露屬于企業自愿披露信息的范疇,所以現有相關政策僅包含指引規范類的文件,對報告的要求并無涵蓋太大的范圍,也未和專業的社會責任編制報告結合,所以對報告內容沒有提出詳細要求。隨著社會責任報告的重要性日益增加,對政策性的法律法規要求也越來越高,亟需提出相應法律,并不斷完善與更新。不斷完善企業社會責任信患的披露規范,以標準規范來提升披露質量。

*本文系國家自然科學基金面上資助項目“上市公司策略性信息披露的實驗與實證研究”(項目編號:71372209)階段性研究成果。

[1]沈弋、徐光華、王正艷:《“言行一致”的企業社會責任信息披露——大數據環境下的演化框架》,《會計研究》2014年第9期。

[2]劉長翠、孔曉婷:《社會責任會計信息披露的實證研究——來自滬市2002年-2004年度的經驗數據》,《會計研究》2006年第10期。

[3]黃志鋒:《規范我國企業社會責任問題的思考》,《華東經濟管理》2010年第3期。

[4]王璟珉、魏東、岳杰:《中國企業社會責任財務績效評價模型研究》,《中國人口資源與環境》2010年第2期。

[5]何賢杰、肖土盛、陳信元:《企業社會責任信息披露與公司融資約束》,《財經研究》2012年第8期。

[6]張旭、宋超、孫亞玲:《企業社會責任與競爭力關系的實證分析》,《科研管理》2010年第5期。

[7]溫素彬、方苑:《企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析》,《中國工業經濟》2008年第10期。

[8]楊明暉:《社會責任信息披露的影響因子:外國文獻綜述》,《管理研究》2015年第3期。

[9]張正勇:《產品市場競爭、公司治理與社會責任信息披露——來自中國上市公司社會責任報告的經驗證據》,《山西財經大學學報》2012年第4期。

[10]劉思華:《企業經濟可持續發展論》,中國環境科學出版社2002年版

[11]RisaL.Lieberwitz.What social responsibility for the corporation?Managerial Law,2005.

[12]JozicaKnez-RiedlMatjaz Mulej Robert G.Dyck, Corporate social responsibility fromthe viewpoint of systems thinking.Kybernetes,2006.

[13]DanF.Ofori Robert E.Hinson.Corporate social responsibility(CSR)perspectives of leading firms inGhana. CorporateGovernance:The international journal of business insociety,2007

[14]MelsaArarat.A development perspective for“corporate social responsibility:case of Turkey",Corporate Governance.The international journal of business insociety, 2008.

[15]DimaJamali Mohammad Hallal HaninAbdallah. Corporate governance and corporate social responsibility: evidence fromthe healthcare sector.Corporate Governance:The international journal of business insociety,2010.

[16]N.NalanAltintas Burcu Adiloglu A.TaylanAltintas. Evolutionof Reporting onCorporate Social Responsibility by the Companies inISE National-30 Index inTurkey.Social Responsibility Journal,2007.

[17]SimeonScott.Corporate Social Responsibility and the Fetter of Profitability.Social Responsibility Journal,2007.

[18]HuaChenYusheng Kong.Chinese consumer perceptions of socially responsible consumption.Social Responsibility Journal,2009.

[19]RosamariaC.Moura-Leite Robert C.Padgett. Historical background of corporate social responsibility.Social Responsibility Journal,2011.

(編輯 劉姍)

10.16144/j.cnki.issn1002-8072.2016.31.003

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46