我國不同地區居民儲蓄影響因素的實證分析

2016-03-07 09:13:32代瑞鵬

中國市場 2016年7期

代瑞鵬

[摘要]城鄉居民儲蓄存款不僅在不同年份之間存在差異,在不同地區間亦是如此。文章以2012年居民人民幣儲蓄存款年底余額為因變量,排除利率、投資市場、政策等因素造成的誤差影響,選取同一年度各地區的城鎮居民人均可支配收入、常住人口、老年人口撫養比、少年兒童撫養比4個自變量,運用Eviews60進行計量分析。分析結果發現:人均可支配收入和常住人口對地區儲蓄存款影響呈正相關,老年人口撫養比和少年人口撫養比對地區儲蓄存款影響呈負相關。

[關鍵詞]居民儲蓄存款;人均可支配收入;計量分析

[DOI]1013939/jcnkizgsc201607030

1引言

全國城鄉居民儲蓄存款余額是指某一時點城鄉居民存入銀行及農村信用社的儲蓄金額,包括城鎮居民儲蓄存款和農民個人儲蓄存款,不包括居民的手存現金和工礦企業、部隊、機關、團體等單位存款。自改革開放30多年以來,我國儲蓄存款余額不斷增加,不同年份之間存在著較大差異,同一年份不同地區之間也同樣存在著較大差異,影響這些差異的因素有哪些,它們又產生著怎樣的影響,影響程度又如何?

2文獻綜述

對我國居民儲蓄存款余額的相關研究表明,我國儲蓄存款主要受人均可支配收入、國內生產總值(GDP)、居民消費價格指數(CPI)、利率等因素的影響,張盟(2013)利用1981—2010年的統計數據研究發現收入增量與居民儲蓄呈正相關,而物價指數與居民儲蓄呈負相關;魏靜(2014)在研究后發現,我國居民儲蓄的利率彈性相當低,在短期,名義利率對儲蓄具有正向影響且存在顯著的滯后一期效應,實際利率對儲蓄沒有顯著影響;杜芳芳(2013)利用 granger 檢驗定量分析得出人口結構中老年人口的增加會減少居民儲蓄,少兒人口的減少會增加居民儲蓄的結論。

但是以上研究均是采用縱向分析法,基于我國改革開放至今不同年度的居民儲蓄存款余額,而不同年份的國際環境、國內市場,以及國家政策均有所不同,所選取的變量無法涵蓋全面,所產生的結論誤差較大。本文采用橫向分析法,研究在同一年度,影響不同地區的居民儲蓄存款余額的因素有哪些,排除了在不同利率下包括儲蓄意愿、投資行為等因素的影響,使結論更具有可靠性。

3實證分析

文章以全國31個省、市、自治區2012年城鄉居民人民幣儲蓄存款年底余額作為因變量,在自變量選取方面基于我國不同年度居民儲蓄存款余額不同的影響因素的研究結果,結合我國不同地區可能影響地區居民儲蓄存款水平的具體差異,共選取了本地區的城鎮居民人均可支配收入、常住人口、老年人口撫養比、少年兒童撫養比4個自變量,使用Eviews60進行計量分析。

31數據收集

本文根據中華人民共和國國家統計局的統計資料分別收集了2012年全國31個省市自治區的城鄉居民人民幣儲蓄存款年底余額、城鎮居民人均可支配收入、常住人口、老年人口撫養比、少年兒童撫養五類數據。

32模型選取

分別做Y與X1、X2、X3、X4之間的趨勢圖分析,通過趨勢圖發現城鄉居民儲蓄存款與人均可支配收入、常住人口、老年人口撫養比、少年兒童撫養比大致呈線性相關關系,故建立多元線性相關模型,由此我們可以估計模型為: Y=C+α1X1+α2X2+α3X3+α4X4+μ,其中μ為隨機誤差項。進行OLS回歸,根據回歸結果建立居民儲蓄存款余額影響函數為:

(城鎮居民人均可支配收入)的系數表示,在保持其他變量不變的條件下,城鎮居民人均可支配收入平均每增加10元,城鄉居民儲蓄存款年底余額增加1825156億元;X2(常住人口)的系數表示,常住人口每增加1萬人,城鄉居民儲蓄存款年底余額增加2790619億元;X4(老年人口撫養比)和X5(少年兒童撫養比)的系數表示,老年人口撫養比每增加1%,城鄉居民儲蓄存款年底余額減少7377729億元,少年兒童撫養比每增加1%,城鄉居民儲蓄存款年底余額減少2544977億元。R2值為0904153表示該模型的解釋變量城鎮居民人均可支配收入、常住人口、老年人口撫養比、少年兒童撫養比基本解釋了2012年全國各個省、市、自治區城鄉居民儲蓄存款年底余額產生差異的904153%。

33模型檢驗

331經濟學理論檢驗

通過所建立的回歸函數的系數可知,城鄉居民儲蓄存款與該地區的城鎮居民人均可支配收入、常住人口數量呈正相關,與老年人口撫養比、少年兒童撫養比呈負相關,符合經濟學理論研究的結果。

332統計學檢驗

所建立模型的可決系數R2值為0904153,擬合優度較好,符合檢驗要求。同時在顯著性檢驗方面,給定顯著性水平005,該模型的F檢驗值為0000000<005,表明我們建立的模型是高度顯著的;給定顯著性水平α=005,LNX1的t統計量的伴隨概率為00000<005,X2的t統計量的伴隨概率00000<005,X3的t統計量的伴隨概率00118<005,X4的t統計量的伴隨概率00459<005,均通過回歸參數的顯著性檢驗,故該回歸方程的統計學檢驗通過。

333計量經濟學檢驗

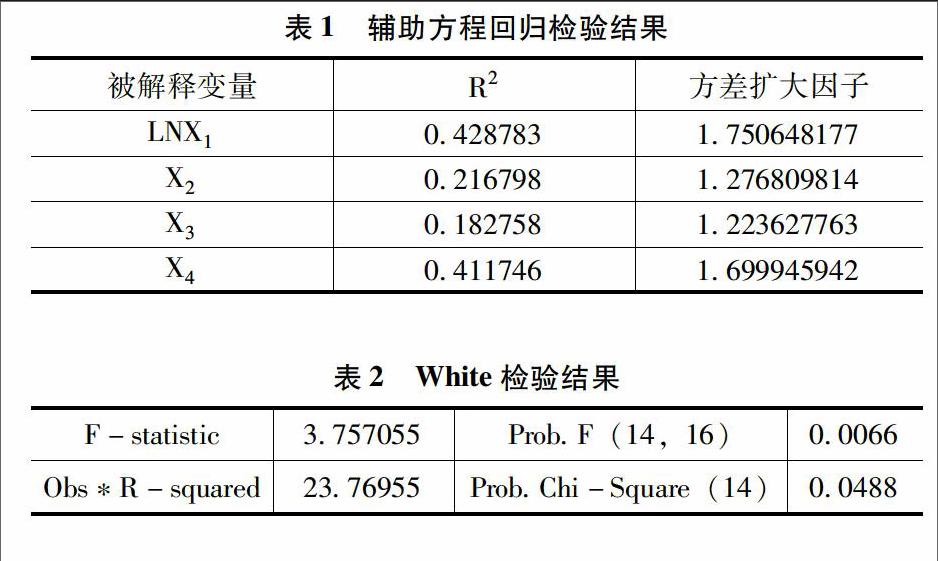

(1)多重共線性檢驗

進行輔助方程回歸檢驗,結果如表1所示。從對各個變量進行輔助方程回歸檢驗的結果來看,該回歸方程被解釋變量之間的擬合優度均較小,且方差擴大因子均遠小于10,故不存在多重共線性。

(2)異方差性檢驗

White檢驗。檢驗結果如表2所示。

4結論

第一,在影響不同地區居民儲蓄存款的各個因素中,人均可支配收入仍占據主導地位,與地區居民儲蓄存款呈正相關,這與研究我國近幾十年來居民儲蓄存款增長影響因素的結論相同,且符合一般經濟學理論。第二,人口數量是各個地區之間主要差異之一,同時也是影響我國不同地區居民儲蓄存款的重要因素之一,人口數量與地區居民儲蓄存款呈正相關,但是人口數量也會對所在地區造成很大的人口壓力,大量青壯年勞動力外流,再加上政府提供的保障不夠,導致儲蓄量增多,但該地區的人均可支配收入仍然較低,經濟發展水平還遠低于我國東部沿海城市。第三,計量分析結果發現,包括老年人口撫養比和少年兒童撫養比的人口結構與地區居民儲蓄存款均呈現出負相關的結果,地區的老年撫養比的增高會降低該地區的儲蓄,地區青壯年勞動力占比少,經濟發展水平較低,必然會導致該地區的居民儲蓄存款的降低。而少年兒童撫養比與居民儲蓄也呈負相關說明該地區的人口結構中兒童占比較高。隨著社會競爭力的加劇,父母要應對孩子的教育需要、未來發展和日常生活所需,使得家庭消費更加謹慎,增加儲蓄動機。

參考文獻:

[1]中華人民共和國國家統計局中國統計年鑒[M].北京:中國統計出版社,2014

[2]杜芳芳人口老齡化對儲蓄的影響研究[D].上海:上海工程技術大學,2013

[3]徐霞GDP和貨幣供應量對我國人民幣儲蓄存款影響的實證分析[J].中國市場,2015(21):48-49

[4]魏靜中國居民儲蓄的利率敏感性實證研究[J].金融與經濟,2014(12):29-32

[5]張盟影響居民儲蓄量因素的實證分析[J].中國商貿,2013(19):175-177