我國民營企業投資影響因素的研究

2016-03-07 09:09:43程濤

中國市場 2016年7期

程濤

[摘要]利用2008—2014年我國民營上市公司的面板數據,基于固定效應模型,發現資產負債率、利潤率和商業信用是影響我國民營企業投資支出的重要因素,其中資產負債率與民營企業投資支出負相關,而利潤率的提高和商業信用的增加促進了民營企業投資支出。考慮資產負債率、利潤率和商業信用的交互效用后,文章發現,利潤率的提高和商業信用的增加減少了資產負債率對民營企業投資支出的負面影響。因此,降低民營企業資產負債率、提高利潤率、促進商業信用的發展是提高我國民營企業投資支出的有效手段。

[關鍵詞]固定效應面板模型;民營企業投資支出;商業信用

[DOI]1013939/jcnkizgsc201607022

1引言

經濟增長理論認為資本、勞動和技術是經濟增長的源泉,基礎設施建設、充裕的勞動力和不斷增長的出口份額成就了我國經濟增長的奇跡。民營企業在我國過去三十年的經濟增長中發揮了重要的作用,我國經濟處于轉型換擋時期,在穩增長的同時,加速產業轉型,培育新的經濟增長點是我國目前面臨的重要任務。《2015中國民營企業500強分析報告》顯示,民營企業500強的營業收入總額達到中國企業500強的1/4,在民營企業500強之中,有410家民營企業投資戰略新興產業,有58家民營企業通過PPP模式參與到公共基礎設施和公共服務領域建設。因此,影響民營企業投資的因素有哪些、如何促進民營企業發展以及民營企業投資的增長是目前亟須研究的問題。

國內學者從不同角度研究了我國民營企業的投資。在民營企業投資效率方面,方軍雄(2007)認為非國有企業比國有企業具有更高的效率和效益。楊汝岱(2015)基于工業企業數據庫的數據發現,與國有企業相比,我國民營企業具有更高的投資效率。莫小鵬(2015)從經濟增長、帶動就業和全要素生產率方面考察了國有企業和民營企業的差異。徐業坤等(2013)以民營企業為樣本,從制度經濟學的角度研究了政治不確定性對企業投資的影響。曹春方(2013)研究了市委書記更替對企業投資的影響。

從宏觀因素的角度研究影響民營企業的投資的因素,國內學者主要研究的是政府支出對民營企業投資的擠入和擠出效應,政府支出的負外部性和正外部性,劉金葉和高鐵梅(2009)、劉溶滄和馬栓友(2001)、王云清和朱啟貴(2012)分別從不同角度研究了公共財政支出對民營企業投資的影響。

負債融資一方面能減輕企業的過度投資,另一方面可能導致投資不足,過高的負債率降低了企業的可用現金流,使企業的管理者由于面臨流動性壓力而不得不放棄凈現值為正的項目的投資。McConnell 和 Servaes(1995)將債務對投資的影響稱為負債融資的兩面性。很多學者研究了負債融資對企業投資的影響,王魯平和毛偉平(2010)基于1999—2005年我國上市公司數據,發現財務杠桿和投資支出負相關。

商業信用(Trade Credit)是指賣方允許買方在獲得貨物之后不必立即付款,而可延遲一段時間付款,相當于賣方給買方一個短期融資,Biais和Gollier(1997)、Fisman和Love(2003)、Fisman(2001)和孫浦陽等(2014)研究了商業信用對企業投資的影響。

基于以上研究,文章基于我國2008—2014年民營企業上市公司數據,分析了我國民營企業上市公司投資的影響因素,文章發現杠桿率、利潤率和商業信用對民營企業投資具有顯著的影響,利潤率和商業信用與企業投資正相關,而杠桿率與企業投資負相關,并且利潤率和商業信用的增加減少了杠桿率增加對企業投資的負面影響。

文章的余下部分安排如下:第二部分基于固定效應面板模型分析了企業投資的影響因素;第三部分分析了利潤率、商業信用和資產負債率的交互效應,最后對全文進行了總結。

2實證分析

21企業投資影響因素的研究

基于Love(2003)的研究成果,假設企業具有不變規模的生產函數和二階的投資調整成本函數,資本的調整成本與企業的投資規模同向變動,與現金流反向變動,與商業信用同向變動,可以得線性形式的關于企業投資的計量模型。

參考Poncet等(2010)以及王魯平和毛偉平(2010)的研究,我們將企業投資的計量方程設為:

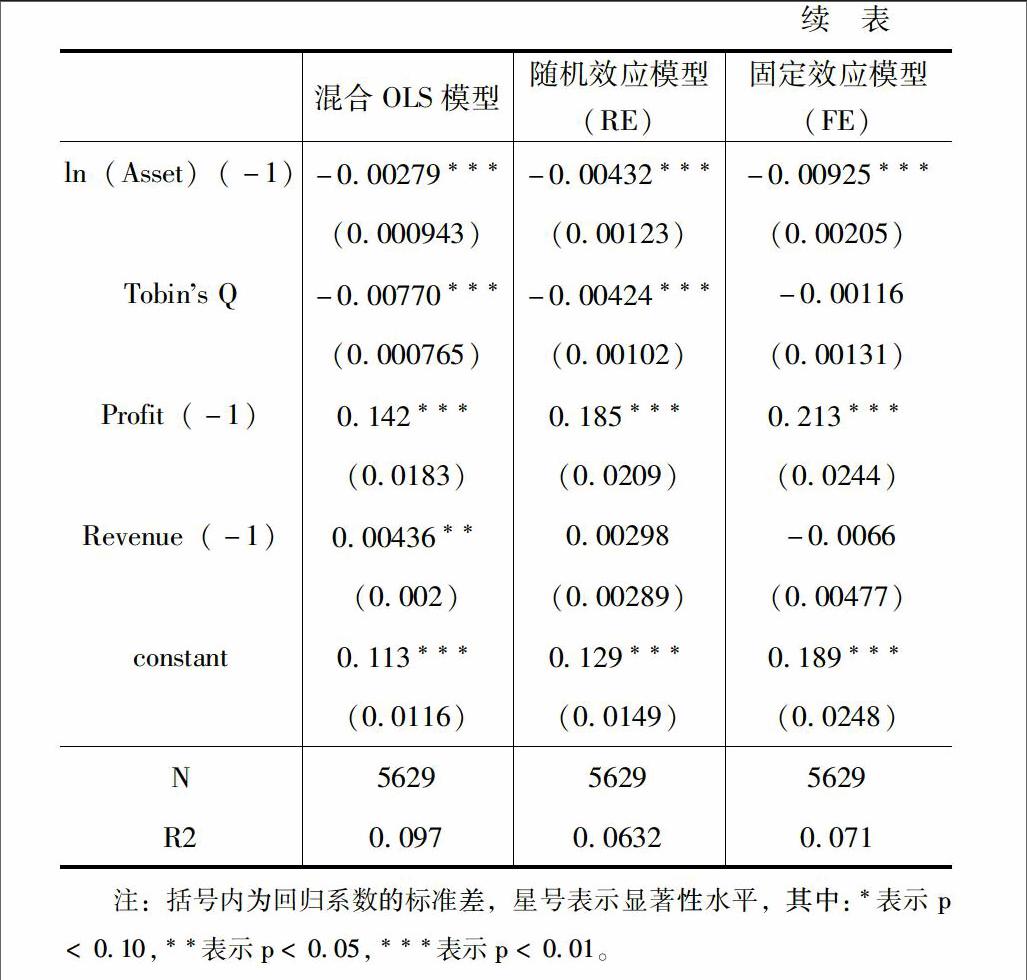

文章采用2008—2014年A股民營上市公司年度數據,剔除了財務數據不健全的公司,為了消除異常值對估計結果的影響,我們剔除了處于ST狀態的公司,我們進一步對所有變量均進行了winsor處理,即對樣本中小于05%分位數的變量,令其值等于05%分位數的值,大于995%分位數的變量,令其值等于995%分位數的值。

民營企業投資數據采用現金流量表中的“構建固定資產、無形資產和其他資產支付的現金”,沒有采用“固定資產、長期投資和在建工程的年度變化值”,前者比后者衡量企業的投資支出更加可靠。投資機會,即Tobins Q的定義為:(股價×流通股數+每股凈資產×非流通股數+負債)/總資產的賬面價值;銷售收入Sale為企業營業收入;企業規模用總資產的自然對數來衡量;現金流為企業經營活動產生的現金流凈額;文章中商業信用采用企業的商業信用凈額來衡量,即企業的應付賬款減去應收賬款來衡量企業的替代性融資的現象。在計量模型中所投資、銷售、現金流、利潤和凈商業信用都通過企業的總資產進行標準化消除規模效應。

22利潤率、商業信用與投資支出

基于目前的研究,學者認為企業使用商業信用主要的原因為經營性動機和融資性動機。張西征和劉志遠(2014)的研究發現,在貨幣政策緊縮時期或者宏觀經濟下行周期,商業信用從上市公司流向非上市公司,上市公司是商業信用的凈提供者;而在貨幣寬松或者經濟繁榮時期,上市公司成為商業信用的接受者。王彥超(2014)認為商業信用提供了我國信貸資源的二次分配,金融抑制的存在是商業信用二次分配的重要原因。下面我們考察杠桿率、商業信用、利潤率與企業投資的交互效應。

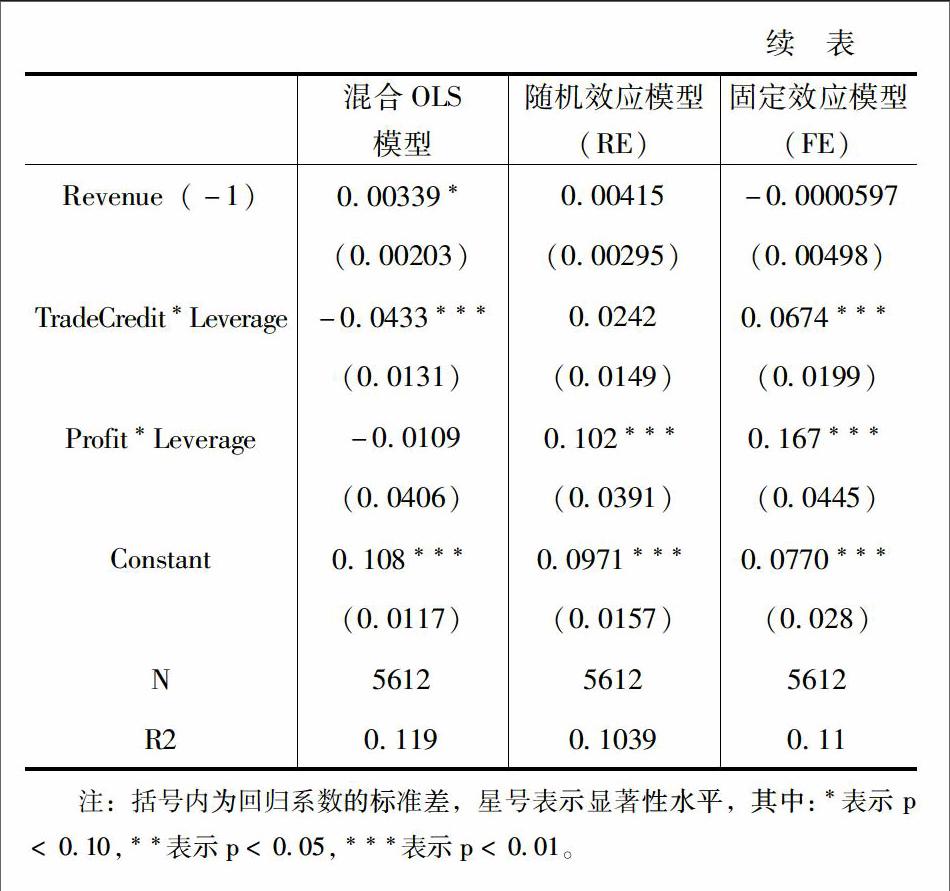

通過前文的分析,我們得到了資產負債率、利潤率和商業信用是影響企業投資支出的重要因素。資產負債率的上升降低了企業的投資支出,由于金融摩擦的存在,較高的負債率限制了企業從正規金融部門的融資,從而抑制了企業的投資,學者用現金流對投資的影響來衡量企業面臨融資約束的大小(Poncet 等,2010),而在文章中,資產負債率是影響企業投資的重要因素。前文的回歸結果可知,利潤率和商業信用的增加促進了企業的投資,利潤率和商業信用緩解融資約束,從而促進企業的投資。考慮利潤率、商業信用、杠桿率和企業投資的交互效應。基于回歸模型(1),我們建立了考慮利潤率和商業信用通過資產負債率影響企業投資支出的計量模型:

在式(2)中,我們增加了商業信用與資產負債率的交互項以及利潤率與資產負債率的交互項,重點關注的是商業信用和利潤率與資產負債率的交互作用。

表3為模型(2)的回歸結果,我們通過豪斯曼檢驗(Hausman Test)選擇固定效應模型,從回歸結果可以看到,在固定效應模型的結果中,資產負債率仍然與企業投資支出顯著負相關,利潤率與投資支出顯著正相關。商業信用與資產負債率交互項的回歸系數為正并且顯著,說明商業信用的存在能夠顯著的減少資產負債率對投資的負面影響。利潤率與資產負債率交互項的回歸系數為正,并且是顯著的,說明利潤率的提高可以顯著減少資產負債率上升對投資支出的負面影響。

3小結

文章基于我國2008—2014年上市民營企業數據,研究了影響我國民營企業投資支出的因素。首先,通過面板數據回歸,發現資產負債率、利潤率和商業信用是影響我國民營企業投資的重要因素,資產負債率的上升降低了民營企業的投資支出,而商業信用和利潤率的提高促進了民營企業投資。

文章進一步考慮了利潤率、商業信用和資產負債率對企業投資支出的交互影響,發現利潤率和商業信用的上升降低了資產負債率對企業投資支出的負面影響。因此,降低民營企業負債水平、提高民營企業利潤率和促進企業間商業信用的發展是增加我國民營上市企業投資支出的有效途徑,營造良好的商業信用環境,不僅直接促進了企業投資支出,而且降低了資產負債率對企業投資支出的負面影響。相關的政策含義為,通過減稅、擴大民營企業的直接融資規模、促進商業信用的發展可以有效地促進民營企業投資支出的增加。

參考文獻:

[1]曹春方政治權利轉移與公司投資——中國的邏輯[J].金融研究,2011(4)

[2]方軍雄所有制,制度環境與信貸資金配置[J].經濟研究,2007(12)

[3]劉金葉,高鐵梅我國企業投資對財政貨幣政策沖擊反應的實證分析[J].技術經濟與管理研究,2009(6)

[4]劉溶滄,馬拴友赤字、國債與經濟增長關系的實證分析——兼評積極財政政策是否有擠出效應[J].經濟研究,2001(2)

[5]莫小鵬國有企業與民營企業投資比較研究——基于效率、就業效應和全要素生產率的經驗數據[J].經濟研究參考,2015(13)

[6]孫浦陽,李飛躍,顧凌駿商業信用能夠稱為企業的有效的融資渠道——基于投資分析的視角[J].經濟學季刊,2014(7).

[7]童盼,陸正飛負債融資、負債來源與企業投資行為[J].經濟研究,2005(5)

[8]王云清,朱啟貴中國財政擴張對居民消費,投資和通貨膨脹的動態效應研究[J].南開經濟研究,2012(6)

[9]王彥超金融抑制與商業信用二次配置功能[J].經濟研究,2014(6)

[10]王魯平,毛偉平財務杠桿、投資機會與公司投資行為——基于制造業上市公司Panel Data的證據[J].管理評論,2011(11)

[11]徐業坤,錢先航,李維安政治不確定性,政治關聯與民營企業投資——來自市委書記更替的證據[J].管理世界,2013(5)

[12]楊汝岱中國制造業企業全要素生產率研究[J].經濟研究,2015(2)

[13]張西征,劉志遠中國上市公司商業信用周期性變化的宏觀經濟動因[J].經濟理論與經濟管理,2014(6)

[14]McConnell JJ,Servaes HEquity Ownership and the Two Faces of Debt[J].Journal of Financial Economics,1996(40):3-29

[15]Biasi M,CGollierTrade Credit and Credit Rationing[J].Review of Financial Studies,1997(10):903-937

[16]Fisman R,ILoveTrade Credit,Financial Intermediary Development and Industry Growth[J].Journal of Finance,2003,58(1):353-374

[17]Fisman RTrade Credit and Productivity Efficiency in Developing Countries[J].World Development,2001,29(2):311-321

[18]Poncet S,Steingress W,Vandernbussche HFinancial Constraints in China: Firm Level Evidence[J].China Economic Review,2010(21):411-422

[19]Love,InessaFinancial Development and Financing Constraints: International Evidence from the Structural Investment Model[J].Review of Financial Studies,2003,16(3):765-791