陽光電源:業(yè)績連續(xù)三年高增長 股價低于定增價30%

2016-03-03 22:06:58李犇

投資者報

2016年6期

李犇

提起光伏,投資者頭腦中可能還會留存著前幾年的“雙反”與光伏企業(yè)紛紛倒閉的情景。其實(shí)到了2016年,許多企業(yè)早已走出了泥潭,并實(shí)現(xiàn)了業(yè)績的快速復(fù)蘇,其中就包括陽光電源。

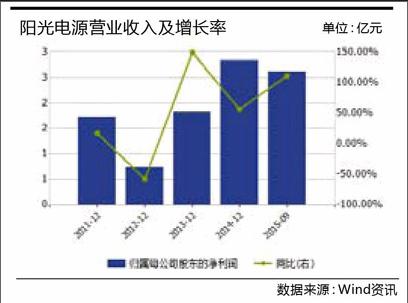

正如《投資者報》推出的2016十大金股中所提到的,陽光電源排名第三,被機(jī)構(gòu)視為低估值高增長的潛力股。公司主營逆變器與電站系統(tǒng)集成,其中光伏逆變器連續(xù)7年市場占有率第一。2012年以后,公司開始從事光伏電站系統(tǒng)集成業(yè)務(wù),目前已和逆變器業(yè)務(wù)共同成為公司主要的收入來源。據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)顯示,2013~2014年公司歸母凈利潤分別同比增長110%和56%,其最新業(yè)績預(yù)報稱,預(yù)計(jì)2015年該數(shù)字為4.2億元~4.8億元,同比增長50%~70%。

為何陽光電源近三年一直可以保持業(yè)績高增長?在其業(yè)績增長的背后,又有哪些問題值得投資者注意?為了幫助投資者更好地了解公司當(dāng)前的經(jīng)營情況,就以上問題,《投資者報》記者于近期致電并致函公司相關(guān)負(fù)責(zé)人。但遺憾的是,截至發(fā)稿前記者也未收到其就相關(guān)問題的答復(fù)。

逆變器產(chǎn)業(yè)增速穩(wěn)定

挨過了2011~2012年光伏行業(yè)的低迷期,陽光電源自2013年以來業(yè)績實(shí)現(xiàn)了快速發(fā)展。

受益于國家光伏政策刺激,特別是光伏電站補(bǔ)貼裝機(jī)指標(biāo)的不斷放量,公司主營業(yè)務(wù)收入增長較快,從2011年的8.74億元上漲到2014年的30.6億元。

雖然業(yè)績增速較快,但毛利率下滑的問題還是值得投資者警惕。受逆變器行業(yè)競爭激烈的影響,近年來逆變器單價不斷下滑,光伏逆變器毛利率自2010年以來處于下降通道,從50%下降至30%左右。……

登錄APP查看全文

猜你喜歡

中學(xué)生天地(A版)(2022年9期)2022-10-31 06:36:28

好日子(2022年3期)2022-06-01 15:58:27

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

動漫界·幼教365(中班)(2020年7期)2020-07-14 03:07:21

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

涼山文學(xué)(2016年6期)2016-12-05 11:51:42

數(shù)字家庭(2009年3期)2009-06-23 07:07:12