私募股權類上市公司研究(三)

2016-02-29 19:16:13杜麗虹

證券市場周刊 2016年8期

杜麗虹

私募股權類上市公司與一般私募基金的區別與聯系

私募領域的投資公司或投資管理公司為什么要上市?它們和一般的私募基金有哪些區別和聯系?私募股權類上市公司與一般私募基金的區別主要表現在以下幾個方面:

1)相比于一般私募基金,私募股權類上市公司的投資門檻較低,它不僅為普通投資人提供了一個參與分享私募投資收益的機會,對于機構投資人和高凈值客戶來說,它也提供了一個可以更方便的構建和調整投資組合的途徑。以私募股權類上市公司的指數基金PSP來說,經過篩選后進入其指數組合的私募股權類上市公司多達60多家,每家公司在投資組合中的占比都不超過6%,從而構建了一個充分分散的私募母基金,組合中既包含了杠桿并購基金、風險投資基金等私募股權類直投機構,也包含了BDC公司等私募債權類投資機構,還包含了多只私募母基金。

2)相比于一般私募基金,私募股權類上市公司的收益來源更加多元化,尤其是上市的另類投資管理公司,它使投資人不僅可以分享基金本身的投資收益(另類投資管理公司通常也會在其發起并管理的基金中持有少量基金份額),還可以參與到私募行業的管理費和業績報酬的分享中——相比于私募基金的投資收益,管理費收益更加平穩,從而可以為投資人提供更加穩定的現金回報,而超額業績報酬的分享則使投資人在私募行業的繁榮期可以獲得更高杠桿的回報。

3)相比于一般私募基金,私募股權類上市公司能夠為投資人提供更好的流動性,投資人可以根據投資需要在二級市場上交易上市公司股票,及時調整投資組合的頭寸。與之相對,多數私募股權基金在到期前是不能贖回的,雖然機構投資人可以選擇在二級市場上轉讓基金份額,但對于那些規模較小、知名度較低的基金來說,其份額的轉讓通常面臨較大的價格折扣,且轉讓程序繁雜,耗時長。

4)當然,在享受流動性好處的同時,投資人也要付出一定的代價。相比于一般私募基金,私募股權類上市公司畢竟是少數——目前,全球共有兩百多家私募股權類上市公司,總市值約3000多億美元,但2014年一年全球就有1300只私募股權基金完成募集,募集資金總額5,500多億美元,這還不包括很多固定收益類基金,存量資產的規模更大——所以,對于機構投資人來說,私募股權類上市公司的選擇范圍較窄,市場信息相對透明,相應的,私募股權類上市公司的平均收益率可能會低于一般私募基金(對于普通投資人則不存在這個問題,因為普通投資人在一般情況下是接觸不到私募基金的,更不用說選擇比較了)。根據Preqin的統計,2010年進入投資期的私募基金,截至2015年三季度,收益率的中間值在13%左右,而PSP過去五年的年化收益率約為9%,較中間值低了4個百分點,考慮PSP中稍高的債權投資比重及約占投資組合10%的貨幣市場投資后,實際的收益率差約為2-3個百分點,而這2-3個百分點就是流動性的成本。不過,私募股權類上市公司中的優秀企業,在過去幾年也都提供了20%以上的年化收益——PSP中當前持倉比例在1.5%以上的私募股權直投公司及另類投資管理公司,過去五年平均的年化收益率都在14%以上,過去三年平均的年化收益率在17%以上,而由瑞士私募股權類上市公司研究機構LPX Group編制的LPX 50指數過去三年的年化收益率則達到21.08%(截至2015年10月30日,以歐元標價),夏普比率1.73,風險收益表現優于多數私募基金。但總體上,私募股權類上市公司的股價表現與私募股權基金的價值表現大致同步。

5)相比于一般私募基金的承諾出資制,私募股權類上市公司的投資人需要一次性繳清全額認購款,這也在一定程度上導致了上市私募股權直投公司的收益率低于相同情況下一般私募基金的內部回報率。這是因為,在承諾出資制下,投資人在認購基金時只需支付很少比例的款項,此后,只有在私募基金找到合適投資項目時才會向投資人發出出資請求,而投資人必須在接到出資請求的10個工作日內繳款;相應的,在計算回報率時,私募基金只以其實際收到的款項來計算內部回報率,由此計算的內部回報率要顯著高于以投資人整體承諾出資額計算的回報率,因此,在承諾出資制下,流動性管理的壓力不在私募基金身上,而轉移到投資人身上(投資人為了應對隨時可能接到的出資請求,需保留一定的流動性資金),考慮流動性管理成本后,投資人的真實回報率要略低于基金公布的內部回報率。而對于私募股權類上市公司來說,由于流動性管理的壓力由上市公司承擔了,所以,其公告的投資回報率略低,但作為補償,投資人自身的流動性管理壓力大大減輕,不僅如此,上市公司本身的流動性還進一步改善了投資人的資產組合的流動性。

6)在管理費方面,有些私募股權類上市公司由外部管理人提供投資管理服務(如美國的BDC公司),這類公司同私募基金一樣,外部管理人要向上市公司的投資人收取管理費和超額業績報酬;但有些上市公司則同一般企業一樣,在扣除公司運營的成本費用后不再向股東額外收取費用。所以,總體看,私募股權類上市公司的管理費率要略低于一般私募基金。以PSP為例,作為一只指數基金,它自身要向投資人收取0.5%的基礎管理費,加上其他運營費用,總的管理費率在0.6%-0.7%之間;而PSP作為投資人,在投資其他私募股權類上市公司的過程中,每年需要額外支付一筆投資費用,當前PSP每年支付給其他私募股權類上市公司的平均費率約為1.45%,它使PSP的總管理費率提升到2.1%左右。而這1.45%就是投資人投資私募股權類上市公司的平均費率,它要低于一般私募股權基金的綜合費率而高于多數公募投資的費率。

由表可見,相比于一般私募基金,私募股權類上市公司具有明顯的低門檻、高流動性和較高的信息透明度優勢,這不僅滿足了普通投資人分享另類投資高收益的要求,也成為機構投資人配置另類資產的重要途徑;而從長期看,考慮流動性成本后,私募股權類上市公司與私募基金的真實收益率相近,其價值的波動方向也大致相同,從而可以透過私募股權類上市公司來分享私募基金的高收益,并實現對另類投資的靈活配置。

私募股權類上市公司的行業協會也應運而生,并進一步推動私募投資的公眾化

繼與景順基金合作了指數基金PSP之后,紅巖資本又推出了多只投資于私募股權類上市公司的私募基金。

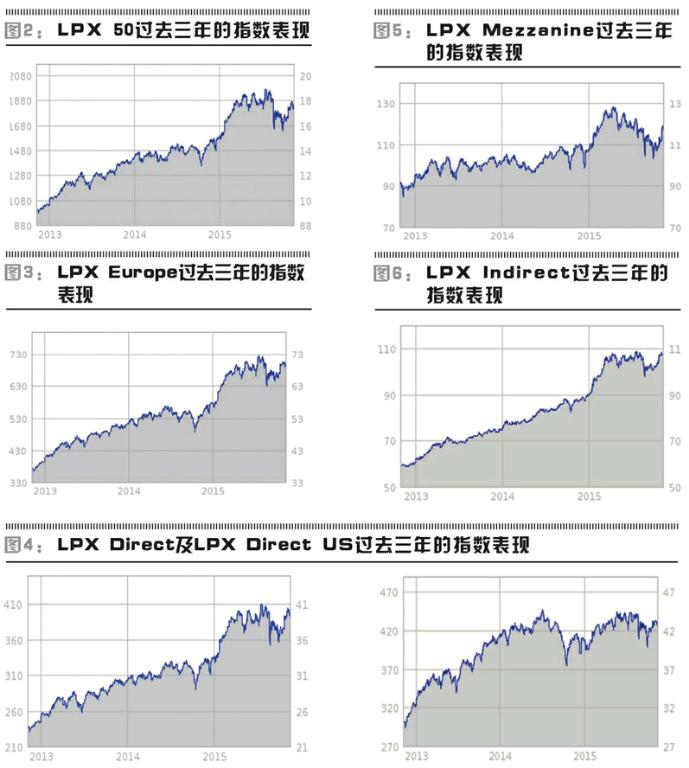

其實,除了紅巖資本,還有多家機構也都瞄準了私募股權類上市公司這塊蛋糕,如總部設在瑞士的LPX Group就是其中之一。LPX Group于2004年在瑞士成立,在巴塞爾大學金融系教授的支持下開始推出針對全球私募股權類上市公司的系列指數,目前該系列已經包含了12個分類指數,即:覆蓋全球所有私募股權類上市公司的LPX Composite、以全球50家最大的私募股權類上市公司為成份股的LPX 50、以全球25家最大的私募股權類上市公司為成份股的LPX Major Market、聚焦于杠桿并購類私募股權上市公司的LPX Buyout、聚焦于風險投資類私募股權上市公司的LPX Venture、聚焦于私募直投公司的LPX Direct及LPX Direct US、聚焦于私募母基金的LPX Indirect、聚焦于夾層融資策略的LPX Mezzanine,以及LPX的區域指數LPX Europe,LPX UK,LPX America(以上指數除LPX Direct US以美元標價外其余均以歐元標價,其中,LPX 50、LPX Europe、LPX UK、LPX Indirect過去三年的年化收益率都在20%以上,而LPX US、LPX Direct US、LPX Mezzanine過去三年的年化收益率則在10%-12%之間)。

在此基礎上,2005年,荷蘭銀行(ABN ARMO)推出了追蹤LPX Major Market的存托憑證,2006年,法國興業資產管理公司又推出了追蹤LPX 50指數的歐元ETF,2013年,以杠桿化ETF著稱的美國公司ProShares則推出了追蹤LPX Directed Listed Private Equity Index(LPX Direct US)的美元ETF ProShares Global Listed Private Equity ETF(PEX),此外,2009年LPX Group還與資產管理公司PMG Fonds Management AG合作發起了主動管理型私募母基金LPActive Value Fund。

其中,追蹤LPX Directed Listed Private Equity Index(LPX Direct US)的美元ETF ProShares Global Listed Private Equity ETF(PEX)于2013年2月26日在美國BATS交易所上市(上市代碼:PEX)。與紅巖的Red Rocks Global Listed Private Equity Index不同,LPX Directed Listed Private Equity Index將另類投資管理公司和私募母基金排除在外,而聚焦于私募股權的直投公司和BDC公司,并要求其資產的80%以上應投資于私募股權或債權領域,相應的,其投資標更少。截至2015年9月30日,PEX管理資產1130萬美元,共持有30只股票,前十大成份股分別是加拿大的私募直投公司Onex(10.38%)、美國的BDC公司Ares Capital(9.34%)、英國的私募直投公司3i Group(9.14%)、法國的私募直投公司Wendel SA(6.98%)、美國的BDC公司American Capital Ltd.(6.82%)、南非私募直投公司Brait SE(4.91%)、法國私募直投公司Eurazeo SA(4.82%)、美國的BDC公司Prospect Capital(4.71%)、英國固定收益領域的投資管理公司(同時也以自有資本進行直接投資)Intermediate Capital Group(4.43%)、英國的直投公司Electra Private Equity(4.07%)。

不難看出,相比于PSP,PEX的持股比例更加集中,單一一只股票的最大持股比例達到10%,前十大成份股合計占到投資組合的65%。其中,標的資產的54%分布于北美地區,22%分布于英國,19%分布于歐洲其他國家,5%分布于世界其他地區。因此,相比于PSP,PEX在北美和英國的配置比例略高,而在亞太及其他新興市場國家的配置比例則較低。在資本類型上,由于PSP中BDC類公司的占比更高,所以,其債權投資的比重也較高。

總體上,由于PEX與PSP的多數重倉股成份相似,所以,兩只ETF的股價走勢基本一致,但由于PSP的分配率更高,費用率更低(由于PEX的規模較小,且BDC類公司占比較高,所以實際費率較高,當前的綜合費率在3%左右,較PSP高出約1個百分點),因此,從2013年2月底PEX上市以來,PSP的收益表現略勝一籌,截至2015年9月30日,PSP累計總收益率18.8%,年化收益率6.9%,而同期PEX的累計總收益率為10.9%,年化收益率4.1%。

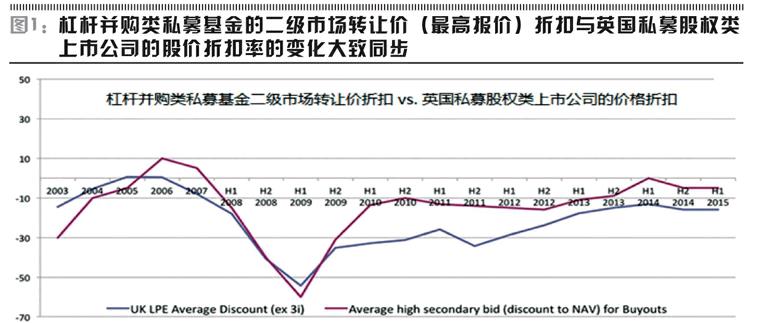

此外,由于倫敦交易所為很多私募投資信托提供了交易平臺,而Euronext平臺上也匯集了大量歐洲的私募股權類上市公司,所以,歐洲的上市私募股權基金就索性“抱團”成立了一個行業協會,即,LPEQ。LPEQ旨在幫助協會成員通過聯合路演來共同提高上市私募股權基金在投資人中的認知度。目前該協會共有19名成員,包括私募股權的直投基金和私募股權母基金兩大類,其中,規模最大的是英國的私募股權直投基金Electra Private Equity,截至2015年一季度末,管理資產13.5億英鎊,過去五年累計的總收益率達到134%,年化收益率18.6%;其次是由Pantheon Venture Limited提供外部管理的、在倫敦交易所上市的私募母基金Pantheon International Participations(PIN.L),截至2015年一季度,PIP管理凈資產10.35億英鎊,分別投資于TPG、KKR、凱雷、黑石等另類投資管理公司管理的150只私募基金,過去五年PIP的累計總收益率達到150%,年化收益率20.1%由圖7可見,在LPEQ等行業協會的努力下,隨著投資人對私募股權類上市公司認知度的提高,截至2015年一季度末,歐洲私募股權類上市公司的股價相較于每股凈資產值的折價幅度已經從金融危機期間的70%縮小到10%以內,一些私募股權類上市公司甚至還出現了溢價交易。

總之,私募股權類上市公司已經日漸成為全球資本市場的重要組成部分,它們的存在將私募和公募市場在一定程度上連通起來,從而可以為投資人提供更好的流動性,使普通投資人也能分享私募投資的高收益,而機構投資人則可以更方便的構建投資組合和調整組合頭寸;同時,私募股權類上市公司為大量中小企業提供了更長期和更多樣化的資本支持,也為投資管理公司自身的長期激勵提供了新工具,并推動了整個私募投資行業信息透明度的提升。也因此,私募行業的公眾化正成為全球資本市場的新趨勢,在這個過程中,優秀的私募投資公司將為投資人創造更豐厚的收益,并成為投資人另類資產配置的重要組成部分。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12