諾貝爾獎獎金用之不竭的秘密

2016-02-18 17:14:47

中國總會計師 2015年10期

關鍵詞:基金

今年諾貝爾獎獲得者不久前已經全部揭曉,每個獎項獲得者可獲800萬瑞典克朗(約合120萬美元)的獎金,發放獎金總額4000萬瑞朗,這筆錢已經超過了諾貝爾的遺產3100萬瑞郎。既然一年的獎金就超過了諾貝爾獎設立之初的金額,而諾貝爾獎已經頒發了115年,那么,這錢為什么會用之不竭呢?

一、諾貝爾與諾貝爾獎

諾貝爾獎的發起人——愛弗雷·諾貝爾17歲就離開了瑞典到世界各地游學,起初研究硝化甘油(一種液體炸藥),后來取得了安全炸藥、無煙炸藥等二十多項發明,諾貝爾成為了名符其實的炸彈之王,同時也從一個窮學生迅速成為了世界巨富,之后又開采巴庫油田,財產達到了3300多萬瑞典克朗。他在逝世前一年立下了遺囑,將自己的財產全部捐出,成立基金會,將利息劃分5等份,每年分配給在某些領域做出杰出貢獻的人。

1900年6月確立了諾貝爾獎的頒發機構:瑞典皇家自然科學院、皇家卡羅琳醫學院、瑞典科學院和挪威議會的諾貝爾委員會。遵從諾貝爾遺囑,設立了諾貝爾物理學獎、諾貝爾化學獎、諾貝爾醫學獎、諾貝爾文學獎和諾貝爾和平獎。

1901年,諾貝爾獎第一次頒發,每份獎金為15.08萬瑞典克朗,相當于一位教授20年的工資。但此后,諾貝爾的獎金數額不斷縮水,到了20世紀30年代,諾貝爾獎金已只相當于1901年的三分之一。

與此同時,稅率也嚴重影響了實際獎金。1914年以前,基金會交納的稅率為10%。之后,瑞典政府通過了一項“臨時國防稅”,使基金會的交稅率成倍提高。1923年的獎金創下了歷史最低值。

當時還沒有諾貝爾經濟學獎。1968年是瑞典國家銀行成立300周年,瑞典國家銀行提供了1650萬瑞典克朗增設諾貝爾經濟學獎,也稱為瑞典銀行經濟學獎。1969年第一次頒發經濟學獎,挪威人弗里希和荷蘭人丁伯根共同獲得諾貝爾經濟學獎。美國經濟學家薩繆爾森、弗里德曼等人均獲得過此獎。按照諾貝爾逝世前的意愿,較為理想的諾貝爾獎的金額是應該能夠保證一位教授20年不拿薪水仍能繼續他的研究。

1923年之后,諾貝爾獎金數額開始逐漸恢復,逐年擴大。但因瑞典克朗的數次貶值,獎金實際價值一直到不了1901年的水平。直至1991年才首次超過1901年時的實際價值。

1991年至2001年這期間的諾獎得主最為“幸運”。1991年諾獎獎金數額一躍調整至600萬瑞典克朗,實際價值和1901年的獎金相當,諾獎在首次頒發的90年后方才回歸初衷。隨后,獎金的名義價值和實際價值都穩步上升,直到2001年諾獎獎金的實際價值達到歷史最高點,相當于1901年的144%。

2001年以來,諾獎獎金的名義價值都固定下來,每年都是1000萬瑞典克朗。但實際上因為全球經濟低迷和匯率變化問題,諾獎的實際價值連年下降。2012年,受經濟危機影響,獎金縮水至800萬瑞典克朗。

二、諾貝爾基金的運作

諾貝爾基金會成立于1900年,是根據諾貝爾遺囑所建立的私人機構,專門管理諾貝爾遺產及諾貝爾獎的頒發。

諾貝爾基金會主要由四個部分組成:理事會和董事會、四個獎金頒發機構、五個諾貝爾委員會、四個諾貝爾學會。其中理事會和董事會在諾貝爾基金會的運作中扮演重要角色。

諾貝爾基金會的理事,由各獎金頒發機構挑選,總共有十五名理事。理事們選舉產生基金會的董事會成員,但正副董事長不在此內,他們是由瑞典政府任命的。理事會的其他主要任務是,審閱董事會的年度報告及審計員們的財務報告,并對董事會當年的工作進行審核批準。

基金會的董事會,由五名董事和三名副董事組成。他們從董事會的成員中,選舉一名執行主任。董事會的主要任務是,管理基金和基金會的其他財產。

執行主任是基金會的行政負責人。他負責起草基金會投資政策的基本方向,就投資和人事等問題向董事會提出建議,以及管理基金會的各種財產。他還負責在斯德哥爾摩舉行的隆重授獎儀式的安排工作。在五任執行主任中,最杰出的是拉格納·索爾曼,他是阿爾弗里德·諾貝爾的生前好友與合作者,也是他的遺囑的執行人之一。索爾曼先生從基金會初創直到他在1984年去世,曾在基金會里擔負過不同的職務,他在工作中始終貫徹執行阿爾弗里德·諾貝爾的精神。基金會能夠取得舉世矚目的成就,很大程度上取決于他在執行這項遺囑方面所具有的熱情和所進行的獻身工作。

基金會在前50年遇到了許多挫折。稅務問題是其中之一。基金會成立的時候,人們還沒想過稅收問題,盡管諾貝爾遺囑監護人一直要求對該基金會的投資活動進行稅收豁免,但沒人理會。1914年以前,基金會交納的稅率為10%,還勉強能維持。到了1915年,瑞典政府通過了一項“臨時國防稅”,使基金會的交稅率成倍提高。1922年,當年的累征稅負,已大于1923年的諾貝爾獎金了。所以,1923年的獎金創下了歷史最低值。

從此以后,關于是否該給基金會免稅,一直是瑞典議會的議題。這場曠日持久的討論持續了幾十年。直到1946年才有了結果:議會同意基金會享受免稅待遇。瑞典議會的這一決定,也感染了美國人,美國規定從1953年起,諾貝爾基金會在美國的投資活動享受免稅待遇。

2011年末的數據顯示,諾貝爾基金會的總資產是28.6億瑞典克朗,要支付每年每項1000萬瑞典克朗合計5000萬瑞典克朗的諾貝爾獎金,此外每年還要花費6998萬瑞典克朗的開銷。在這6998萬瑞典克朗的開銷中,支付給諾貝爾基金委員會成員的報酬是2737.3萬瑞典克朗,基金運營費用2058.1萬元,獲獎者領獎所參與的諾貝爾周(The Nobel Week)也要花費2018.3萬瑞典克朗,再加上其他一些雜項。

每年4%的運營費用,再加上3%的通脹調整系數,那就意味著諾貝爾基金必須長期實現7%的年化回報才能夠勉強打平,確保資產和獎金的保值。

我們知道沃倫·巴菲特投資的年收益率是20%,但諾貝爾基金會由于受到各種條件的限制,在眾多基金中并不算突出。

三、諾貝爾基金的投資之道

最初諾貝爾的遺產只有3100萬瑞朗,從1901年至今的115年里,諾獎發放的獎金總額早已遠遠超過諾貝爾的遺產。最初諾獎金額并不高,1901年首次頒獎,根據諾貝爾當初的遺愿:一位教授20年的工資。但此后獎金數額開始縮水,甚至1923年已經降到了最低11.49萬瑞朗。盡管此后獎金名義數額在增大,但因瑞朗的數次貶值,實際價值一直難以達到1901年的水平。

直到1991年,諾獎金額升至600萬瑞朗,才與1901年首次頒發的實際價值相當。也正是從1991年開始,諾獎金額連年上升,到2001年已經上漲到1000萬瑞朗,并一直維持到2011年。雖然2011年諾貝爾基金會投資不力,但總資產仍然高達28.6億瑞朗,是設立之初的92倍。

3100萬瑞朗竟然花了115年還沒有用完,還增值92倍。為何諾貝爾獎金始終發不完?是因為投資有道。當然諾貝爾基金的投資在專業投資者看來,并沒有太多可圈可點之處。而之所以如此,在于很多年頭中,諾貝爾基金會是戴著腳鏈在投資。

諾貝爾雖然是當時最偉大的發明家,為這個世界帶來了太多太多的創新,但是在金融領域,諾貝爾卻與創新無緣,反而是相對保守得很。在其遺囑中,諾貝爾要求將諾貝爾基金投資于“安全證券(Safe Securities)”,而在當時的環境下,這就意味著諾貝爾基金只能投資于債券。而大量的歷史數據早已告訴我們,僅僅依靠債券投資,雖然可以跑贏通脹,但是要滿足諾貝爾基金會的開支政策還是不夠的——畢竟1871年到2001年美債收益率不過4.7%而已。由于每年獎金的發放與基金運作的開銷,到1953年,該基金會的資產只剩下300多萬美元。

束縛諾貝爾投資手腳的另一件事便是上文提及的稅收。

說1953年對諾貝爾基金會是歷史性的一年毫不為過,那一年它不僅獲得了美國政府豁免其稅收的優待,而且也解開了一項重要投資限制,即從那時開始諾貝爾基金可以投資股票了,于是諾貝爾基金終于有了幾分現代基金會的味道。

束縛諾貝爾基金的魔咒還有一個。因為傳統,絕大多數基金會只允許將基金的利息、股息和租金收入用于開支,這就強迫基金會將主要資產投資于可生息的資產,諾貝爾基金是這一傳統的堅強捍衛者。隨著市場的變化和投資理念的進步,許多有先見之明的基金紛紛修改規定,比如著名的耶魯校產基金早在1965年就廢除了這一限制,允許使用基金增值部分用于開支。但諾貝爾基金直到2000年才解除這一限制。

2011年,諾貝爾基金會才成立了包含外部專家的投資委員會,專門負責投資相關的具體事宜。這標志著諾貝爾基金走上了現代基金之路。

雖然從1953年以后,諾貝爾基金會的經濟狀況已經大為改觀,但是直到20世紀80年代才迎來真正的黃金期。在此期間,由于全球股市增長迅速,不動產也在不斷升值,諾貝爾基金會的資產持續增值。不過事情總是一波三折。1985年,瑞典又提高了不動產稅,令基金會的收益大打折扣,諾貝爾基金會在兩年之后不得不做出一項重要決定:將基金會擁有的所有不動產轉到一家新成立的名為“招募人”的上市公司名下。1990年初,諾貝爾基金會在瑞典金融危機爆發之前將持有的“招募人”公司股票全部出售,大大賺了一筆。2000年1月1日,基金會的投資規則有了新的改進,允許將資產投資所得用于頒獎,而不像過去那樣,獎金只能來自于直接收入,即利息和紅利。它也意味著基金會可將更高比例的資產用來投資股票,以獲得更高的回報。

當然,投資也有風險,2008年全球金融危機對諾貝爾獎基金也產生很大沖擊。諾貝爾基金會的2011年年報顯示,由于全球股票市場不振,其股票投資虧損了1900多萬瑞朗。因此,從2012年開始,諾獎金額降低了20%,每項獎金由1000萬瑞朗降低到800萬瑞朗。2012財年(2012年4月-2013年3月),諾貝爾基金的賬面利潤繼續虧損3740萬瑞典克朗。不過,其資產規模倒是略有增加,主要原因在于諾貝爾基金會進行了組合投資策略,分散了投資的風險。除了股市略有虧損外,投資固定收益類資產的收益率達到3.3%,所投資的房地產基金的價值增長了3.4%,對沖基金投資組合上漲了5.7%,私募股權市場投資更是得到了12%的回報率。

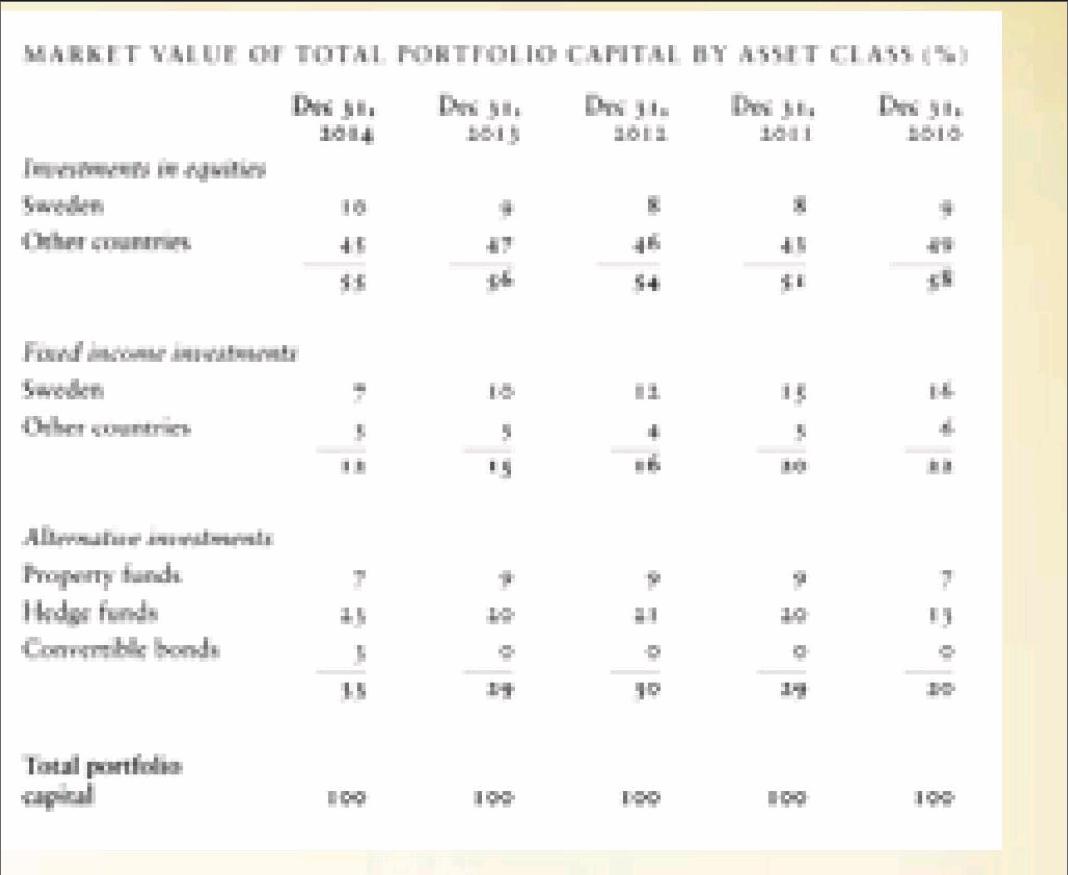

根據諾貝爾的內部投資指引:諾貝爾的投資分派為50%左右股票(上下浮動10%)、20%左右固定收益資產(上下浮動10%)和30%左右另類資產(上下浮動10%),另類資產則包括投資不動產和對沖基金。

從其近5年的實際投資來看,也基本遵從內部指引。近5年投資數據見圖。

跟當前的一些新式基金相比,諾貝爾基金會的投資模式顯得過于偏保守和學院派了。以現在的一些慈善基金、校產基金等大型基金會來看,它們的投資理念早已經發生了天翻地覆的變化。最有代表性的是執掌耶魯校產基金的大衛·史文森所倡導的“先鋒投資”理念。

先鋒投資,其實就是盡可能投資非傳統的投資類別,在千軍萬馬擠股市債市獨木橋的前提下,另辟蹊徑,既可以規避股市萎靡的負面影響,又可以降低總體投資的風險。

以諾貝爾基金折戟沉沙的2011年為例,當時耶魯校產基金在美國股市只投資了不到7%的資產,所有股市資產加起來不到資產的16%,而與此相比諾貝爾基金會卻投資了22%的資產在美國股市,所有股市資產達到47%。債市上,耶魯校產基金投資了4%,而諾貝爾基金會卻投資了20%。

耶魯根本沒在這方面上花太多文章,這些新式基金主要是大舉投資了三類資產:對沖基金、私募股權資產和包括林地、油礦在內的實物資產,三者合計占了總資產的82%。勇于投資另類資產,使得耶魯校產基金在截至2011年的15年獲得了14%的年化回報,每年資助耶魯大學運營的資金也從本世紀初的每年2億美元左右增導至如今的每年10億美元左右。而與之相比,投資理念保守的諾貝爾基金卻只能削減諾貝爾獎金。

參考文獻:

[1]張翼軫.諾貝爾獎114年錢都沒用完,為什么依然是個投資杯具[OL].百度百家,2015-10-9.

[2]諾貝爾獎金百年增值百倍的秘密所在[OL].搜狐理財,2015-10-10.

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10