管理會計關于國庫集中支付方式下用款額度對賬工作的探索

2016-02-18 15:25:03袁秋梅

中國總會計師 2015年10期

袁秋梅

摘要:執(zhí)行國庫集中支付制度的預算單位應重視用款額度對賬工作。本文提出兩種國庫集中支付方式下用款額度對賬方法:編制用款額度余額調(diào)節(jié)表和用款額度支付數(shù)調(diào)節(jié)表。在已達賬項和未達賬項均準確記錄的情況下,通過調(diào)節(jié)未達賬項,使調(diào)節(jié)后用款額度余額一致,得以驗證用款額度賬實相符,以保證用款額度國庫支付與賬面記錄準確、無誤,提供完整、真實、可靠的用款額度收支及結余等會計信息,確保財政資金安全。

關鍵詞:管理會計 國庫集中支付 用款額度 對賬

對于執(zhí)行國庫集中支付方式的預算單位,其財政資金的收支均通過國庫集中支付系統(tǒng)進行操作,其表現(xiàn)形式是用款額度。預算單位首先根據(jù)部門預算,按規(guī)定編制用款計劃,經(jīng)財政部門審批后,再根據(jù)單位用款需求,進行用款申請,經(jīng)財政部門審批后,將財政資金直接支付給商品或服務的供應商。在會計核算上,收到和支用財政部門批復的用款額度,在財政授權支付方式下用“零余額賬戶用款額度”科目核算,收到用款額度時,借記“零余額賬戶用款額度”,支用用款額度時,貸記“零余額賬戶用款額度”。財政資金對于預算單位雖然是用款額度,但其價值等同于貨幣資金。根據(jù)《中華人民共和國會計法》的規(guī)定,各單位應當定期將會計賬簿記錄與實物、款項相互核對,保證會計賬簿記錄與實物及款項的實有數(shù)額相符。因此,正如企業(yè)對銀行存款對賬工作高度重視,執(zhí)行國庫集中支付制度的預算單位用款額度對賬不是可有可無的一項工作,要依法開展此項工作。

一、用款額度對賬的內(nèi)容

在國庫集中支付方式下,可以分類統(tǒng)計關于用款額度收支及結余的各項指標:已批復計劃數(shù)、已申請支付數(shù)、已支付數(shù)、可申請支付數(shù)、可支付數(shù)。已批復計劃數(shù)即收到的用款額度,已申請支付數(shù)、已支付數(shù)反映支用的用款額度,由于國庫集中支付系統(tǒng)完成整個用款支付,從支付申請到支付完成有時間差,非即時同步完成,國庫集中支付系統(tǒng)已支付完成,則必定已申請支付;國庫集中支付系統(tǒng)已申請支付,但未必已支付完成,導致已申請支付數(shù)和已支付數(shù)在統(tǒng)計時點上可能有差異,一般情況下:已申請支付數(shù)≥已支付數(shù),可申請支付數(shù)≤可支付數(shù)。各項指標之間存在一定的數(shù)量關系:本年累計已批復計劃數(shù)-本年累計已申請支付數(shù)=可申請支付數(shù),本年累計已批復計劃數(shù)-本年累計已支付數(shù)=可支付數(shù)。

在單位賬務系統(tǒng)賬面上,“零余額賬戶用款額度”科目借方發(fā)生額反映收到的用款額度,即根據(jù)國庫集中支付系統(tǒng)已批復計劃數(shù)登記入賬;“零余額賬戶用款額度”科目貸方發(fā)生額反映用款額度的支用,“零余額賬戶用款額度”科目余額一般在借方,反映用款額度結余情況。

用款額度對賬,主要就是賬實核對。“賬”毫無疑問就是單位賬務系統(tǒng)記錄的用款額度賬面余額,而“實”是國庫集中支付系統(tǒng)記錄的用款額度余額,相對用款額度賬面余額而言,是用款額度的實有數(shù)。用款額度賬實核對的結果往往不一致,原因有兩種:一是存在未達賬項,二是單位賬務系統(tǒng)和國庫集中支付系統(tǒng)至少有一方存在記賬錯誤。未達賬項,指單位賬務系統(tǒng)和國庫集中支付系統(tǒng)對用款額度收支的記錄準確無誤的情況下,由于有關憑證在二者之間傳遞需要時間,導致一方已經(jīng)登記入賬,而另一方尚未登記入賬。需要注意的是,未達賬項指本年累計至本期末,而不是本期發(fā)生的一方已達而另一方未達事項。舉例說明:本期會計期間為7月,截至6月末有一筆未達項,在7月份,該賬項未達的一方到達,則本年累計至本期7月末,該筆賬項變?yōu)橐堰_賬項,而不要誤以為是未達賬項。由于未達賬項造成的用款額度余額不一致,屬于正常現(xiàn)象,通過一定的方法對未達賬項進行調(diào)整,即可使調(diào)整后用款額度余額一致。

二、用款額度對賬方法及舉例

在會計期末,用款額度賬面余額=“零余額賬戶用款額度”科目本年累計借方發(fā)生額-“零余額賬戶用款額度”科目本年累計貸方發(fā)生額。

在國庫集中支付系統(tǒng)中,用款額度余額有兩個衡量指標:可申請支付數(shù)、可支付數(shù)。

用款額度對賬的第一種方法是:借鑒銀行存款余額調(diào)節(jié)表,編制用款額度余額調(diào)節(jié)表進行對賬,見表1。

調(diào)節(jié)后余額綜合反映了所有收到的用款額度即已批復的用款計劃、所有已支付的用款額度(包括賬面已付且國庫集中支付系統(tǒng)已申請支付、賬面已付但國庫集中支付系統(tǒng)未申請支付、國庫集中支付系統(tǒng)已申請支付但賬面未付)。

舉例說明:2015年7月31日,某單位零余額賬戶用款額度賬面余額為200000元、本年累計借方發(fā)生額500000元、本年累計貸方發(fā)生額300000元;國庫集中支付系統(tǒng)累計已批復計劃數(shù)500000元、已申請支付數(shù)298600元、可申請支付數(shù)201400元,已支付數(shù)297900元、可支付數(shù)額為202100元。通過核對賬務系統(tǒng)零余額賬戶用款額度明細賬與國庫集中支付系統(tǒng)收支明細賬,整理未達賬項(詳見表2、表3)。

說明:國庫集中支付系統(tǒng)申請支付被退回,應作為申請支付的負數(shù),而不是作為國庫集中支付系統(tǒng)收到的用款額度;申請支付被退回賬務處理上應記入“零余額賬戶用款額度”貸方負數(shù)。

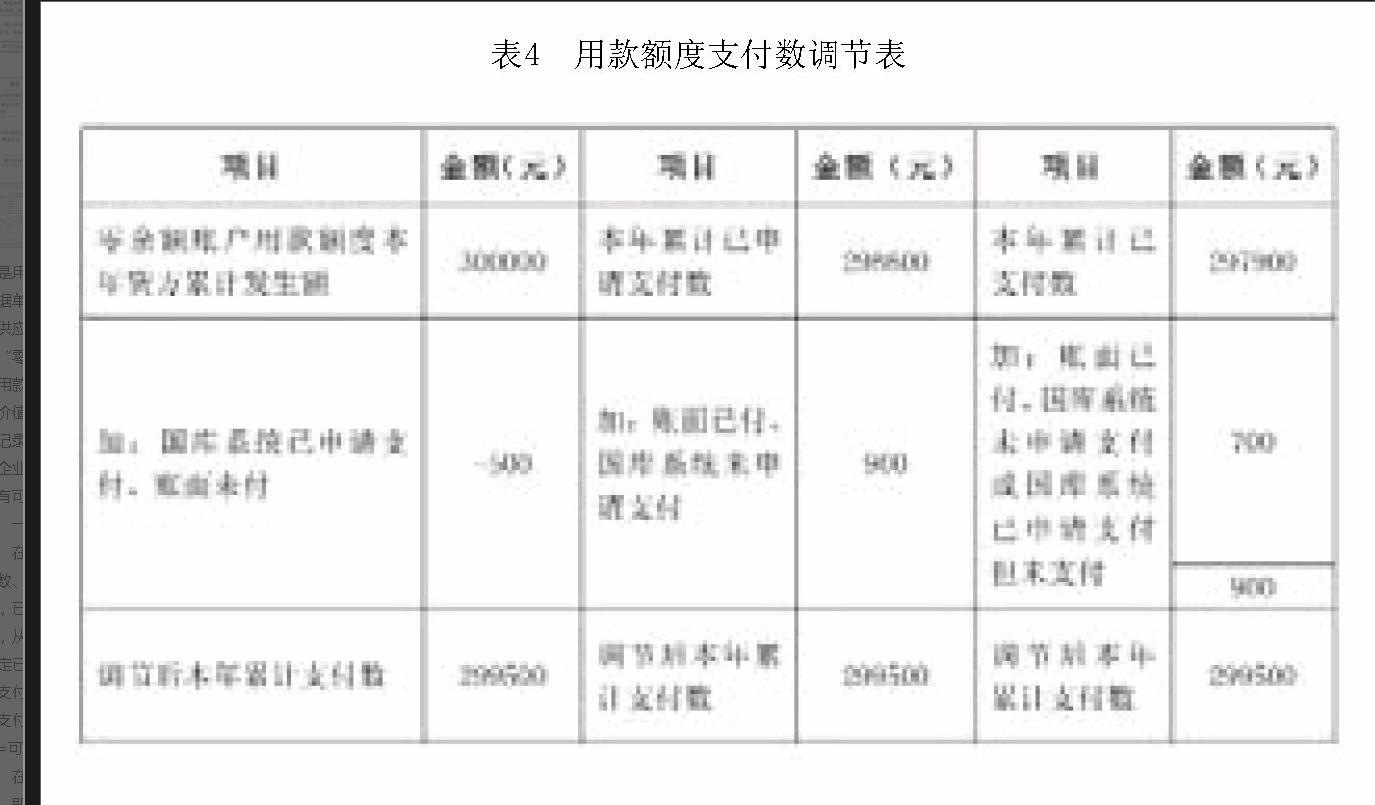

用款額度對賬的第二種方法是:在上述第一種方法編制用款額度余額調(diào)節(jié)表進行對賬的基礎上稍加改進,編制用款額度支付數(shù)調(diào)節(jié)表。賬面上收到的用款額度和國庫集中支付系統(tǒng)批復計劃數(shù)是可以做到同步的,賬面上收到的用款額度是根據(jù)國庫集中支付系統(tǒng)批復計劃數(shù)入賬,因此,正常情況下,收到的用款額度不存在未達項,只需對未達的用款額度支付項編制用款額度支付數(shù)調(diào)節(jié)表,舉例同上,見表4。

調(diào)節(jié)后本年累計支付數(shù)綜合反映了所有已支付的用款額度(包括賬面已付且國庫集中支付系統(tǒng)已申請支付、賬面已付但國庫集中支付系統(tǒng)未申請支付、國庫集中支付系統(tǒng)已申請支付但賬面未付)。

根據(jù)第二種方法,調(diào)節(jié)后余額=收到的用款額度-調(diào)節(jié)后本年累計支付數(shù)=500000-299500=200500,可見,與第一種方法的結果是相同的。

通過以上任一種方法編制調(diào)節(jié)表,若調(diào)節(jié)一致,可初步判斷雙方記錄無誤,賬實相符,但不能完全排除差錯,亦有可能有錯賬、漏賬,該類錯誤要通過一一核對明細賬查找發(fā)現(xiàn)。如果調(diào)節(jié)后不一致,說明存在更多可能情形的差錯,如未達賬項未梳理齊全、有錯賬、漏賬等等,仍需繼續(xù)查找、核對。

三、做好用款額度對賬工作的意義、要求及制度建設

在已達賬項和未達賬項均準確記錄的情況下,對未達賬項進行調(diào)節(jié)后用款額度余額一致,賬實相符。通過編制調(diào)節(jié)表,做好用款額度對賬的重要意義,不應是賬務系統(tǒng)或國庫集中支付系統(tǒng)存在記錄錯誤,以便查找差錯,這個可以通過做好會計基礎核算工作以避免。應該是在已達賬項和未達賬項均準確記錄的情況下,通過調(diào)節(jié)未達賬項,使調(diào)節(jié)后結果一致,驗證用款額度賬實相符,以保證用款額度國庫支付與賬面記錄準確、無誤,提供完整、真實、可靠的用款額度收支及結余等會計信息,并對未達賬項業(yè)務特別是未達支付業(yè)務的真實性進行審核,確保財政資金安全。因此,平時要認真做好會計基礎核算工作,國庫集中支付系統(tǒng)操作要逐筆認真細致地核對原始憑證,確保會計核算和國庫支付的正確性,即做到已達賬項和未達賬項均準確記錄。特別是在電算化會計中,只要認真做好初始的審核制證工作,后續(xù)的從記賬憑證到明細賬,再到總賬,在會計記賬規(guī)則及計算機技術的應用和約束下,可以很容易地保證賬證相符、賬賬相符,從這個意義上講,認真細致地做好會計基礎核算工作和國庫集中支付系統(tǒng)操作,其結果必然是賬實相符、賬證相符、賬賬相符。

用款額度對賬工作的制度建設:時間上,至少每月末應當對賬。指定專人負責對賬工作,由國庫操作崗提供國庫集中支付有關用款額度收支統(tǒng)計指標情況及支付明細賬,零余額賬戶用款額度總賬、明細賬由會計崗從財務系統(tǒng)提取。主管人員審核,相關人員簽字、蓋章,并歸檔。

參考文獻:

[1]劉昆,陳潔.巧用銀行存款余額調(diào)節(jié)表對賬[J].中國衛(wèi)生經(jīng)濟,2013,(12):108-109.

[2]李敏.淺談銀行存款余額調(diào)節(jié)表中的未達賬項問題[J].河南財政稅務高等專科學校學報,2009,(2):25-28.

(作者單位:黃岡師范學院財務處)