盈余操縱影響非標(biāo)準(zhǔn)審計(jì)報(bào)告的實(shí)證研究

2016-02-15 10:04:47金立民

金立民

(蘭州財(cái)經(jīng)大學(xué)長青學(xué)院,甘肅蘭州 730020)

?

盈余操縱影響非標(biāo)準(zhǔn)審計(jì)報(bào)告的實(shí)證研究

金立民

(蘭州財(cái)經(jīng)大學(xué)長青學(xué)院,甘肅蘭州 730020)

為檢驗(yàn)注冊會計(jì)師面對不同法制因素時是否增加對企業(yè)盈余操縱出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,以及這種可能性是否有顯著的區(qū)域差異,基于中國上市公司的數(shù)據(jù),使用回歸分析法實(shí)證檢驗(yàn)盈余操縱與注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告之間的關(guān)系,以及法制因素在其中的調(diào)節(jié)作用。研究發(fā)現(xiàn),在法制因素較好的地區(qū),中國上市公司更多的盈余操縱行為會降低注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的概率;地區(qū)法律制度的優(yōu)化有助于注冊會計(jì)師在面對企業(yè)盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。

盈余操縱;審計(jì)質(zhì)量;區(qū)域差異;非標(biāo)準(zhǔn)審計(jì)報(bào)告

以前的研究表明,中國大多數(shù)上市公司因?yàn)楦鞣N動機(jī)存在盈余操縱現(xiàn)象[1-3],大規(guī)模的盈余操縱不僅影響了資本市場的資源配置效率,而且損害了股東和債權(quán)人的利益,由于注冊會計(jì)師的職業(yè)要求和專業(yè)素質(zhì)體現(xiàn)出足夠的獨(dú)立性,獨(dú)立性能夠保證提供高質(zhì)量的審計(jì)報(bào)告,因此這樣的報(bào)告可以較好地約束上市公司的治理行為,發(fā)揮更好的治理作用,增強(qiáng)財(cái)務(wù)報(bào)告的信息質(zhì)量,所以要在審計(jì)過程中引入第三方的注冊會計(jì)師。但是是否能夠提供獨(dú)立的審計(jì)報(bào)告,容易受到外部制度環(huán)境的影響[4-6],地區(qū)的法制健全程度成為影響會計(jì)師獨(dú)立性的重要原因,法制因素能健全保證會計(jì)師具有更強(qiáng)的獨(dú)立性,使審計(jì)質(zhì)量越高,反之亦然。在中國,由于各種原因,注冊會計(jì)師面對的外部法制環(huán)境有所差異,這類差異的改善是否增加了注冊會計(jì)師對企業(yè)盈余操縱出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性?這種可能性在不同地區(qū)是否有顯著差異?

為了回答上述問題,本文選取中國滬深A(yù)股非金融上市公司2008~2011年的數(shù)據(jù),運(yùn)用Logistic回歸方法分析了企業(yè)盈余操縱行為是否增加被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,發(fā)現(xiàn)企業(yè)更多的盈余操縱行為反而減少了被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這一現(xiàn)象在法制因素健全的地區(qū)表現(xiàn)得更為明顯。之后,我們引入法制環(huán)境與盈余操縱的交互項(xiàng),檢驗(yàn)法制環(huán)境在盈余操縱和審計(jì)意見關(guān)系中的調(diào)節(jié)作用,結(jié)果表明在法制因素健全的地區(qū),法制因素水平的提高有助于加強(qiáng)注冊會計(jì)師行為的獨(dú)立性,在面對上市公司盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告,這一研究結(jié)論支持法制因素健全能夠強(qiáng)化審計(jì)治理功能的觀點(diǎn)。同時,我們通過改變盈余操縱的代理變量、法制因素的衡量方式進(jìn)行了穩(wěn)健性檢驗(yàn),也支持上述結(jié)論。

本研究的貢獻(xiàn)在于:一是拓展了關(guān)于法制環(huán)境對注冊會計(jì)師獨(dú)立性影響的相關(guān)文獻(xiàn),發(fā)現(xiàn)在法制因素較好的地區(qū),法律制度的推進(jìn)和執(zhí)行環(huán)境的改善可以增強(qiáng)注冊會計(jì)師的獨(dú)立性;二是發(fā)現(xiàn)注冊會計(jì)師并未在面對上市公司盈余操縱時增加出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的概率,對監(jiān)管當(dāng)局和投資者的投資決策提供一定的經(jīng)驗(yàn)證據(jù)。

一、文獻(xiàn)綜述

(一)盈余操縱與非標(biāo)準(zhǔn)審計(jì)報(bào)告

一些學(xué)者認(rèn)為上市公司盈余操縱越嚴(yán)重,對注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告產(chǎn)生影響的可能性就越大。Bartov等通過對美國上市公司的研究表明,具有較高應(yīng)計(jì)利潤的公司,影響注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性越大[7]。中國學(xué)者章永奎等、李春濤等、劉繼紅及陳小林等的研究結(jié)果均得出進(jìn)行盈余操縱的上市公司更可能被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的結(jié)論[3,8-10]。

與之相左的的觀點(diǎn)則認(rèn)為審計(jì)報(bào)告并未反映出企業(yè)的盈余操縱行為。Butler等認(rèn)為注冊會計(jì)師是因?yàn)樯鲜泄境掷m(xù)經(jīng)營風(fēng)險(xiǎn)出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的,而與上市公司盈余管理無關(guān)[11]。Ajona等用西班牙的上市公司數(shù)據(jù)進(jìn)行實(shí)證研究,表明注冊會計(jì)師的保守性是導(dǎo)致其出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的原因,而與盈余操縱無關(guān)[12]。Bradshaw等甚至發(fā)現(xiàn)經(jīng)營性應(yīng)計(jì)額與非標(biāo)準(zhǔn)審計(jì)報(bào)告成負(fù)相關(guān),經(jīng)營性應(yīng)計(jì)額高的企業(yè),收到標(biāo)準(zhǔn)意見的可能性反而越大[13]。中國的研究方面,李東平等發(fā)現(xiàn)審計(jì)意見和盈余管理之間并無顯著關(guān)系[14]。夏立軍等認(rèn)為財(cái)務(wù)狀況差的公司容易被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告,但認(rèn)為總體上中國注冊會計(jì)師并沒有揭示出上市公司的盈余管理行為[15]。伍利娜等認(rèn)為股權(quán)分置改革后,注冊會計(jì)師一定程度上配合上市公司實(shí)現(xiàn)了向上的盈余管理和審計(jì)意見購買[16]。薄仙慧等指出注冊會計(jì)師出具審計(jì)意見時主要考慮信息風(fēng)險(xiǎn),而沒有證據(jù)表明會考慮企業(yè)的盈余管理[17]。

(二)法制因素、盈余操縱與非標(biāo)準(zhǔn)審計(jì)報(bào)告

眾多研究認(rèn)為宏觀法制環(huán)境是影響企業(yè)盈余和審計(jì)質(zhì)量的一個重要因素[4-6]。一方面,很多學(xué)者直接分析了法制環(huán)境與盈余質(zhì)量的關(guān)系。這方面研究的觀點(diǎn)相對一致,多是支持法制環(huán)境的改善有利于遏制企業(yè)的盈余操縱。如Burgstahler等發(fā)現(xiàn)強(qiáng)有力的司法體系與更低程度的盈余管理相聯(lián)系[18]。近期,姜英兵等通過分析中國制度環(huán)境差異對會計(jì)準(zhǔn)則執(zhí)行的影響,也證實(shí)市場化水平越高、法律保護(hù)越好、政府干預(yù)越少的地區(qū),上市公司的會計(jì)信息質(zhì)量越高[6]。

另一方面,許多學(xué)者研究了國家或地區(qū)的法制環(huán)境對盈余操縱和審計(jì)意見(審計(jì)質(zhì)量)之間關(guān)系的影響,但是關(guān)于法制因素是強(qiáng)化還是弱化審計(jì)的治理功能,學(xué)術(shù)界尚未得出統(tǒng)一的結(jié)論。一種觀點(diǎn)支持成熟的法制環(huán)境可以加強(qiáng)審計(jì)的治理功能。如Maijoor等對法國、德國和英國上市公司展開研究,認(rèn)為在更嚴(yán)格的審計(jì)環(huán)境下,無論是規(guī)模大的會計(jì)師事務(wù)所還是規(guī)模小的會計(jì)師事務(wù)所的盈余管理程度均有所下降[19]。中國的研究方面也有類似的觀點(diǎn),尚兆燕指出法律懲戒是注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告時考慮的一個重要因素,并認(rèn)為隨著中國法律因素中懲治相關(guān)犯罪的增強(qiáng),注冊會計(jì)師出具的非標(biāo)準(zhǔn)審計(jì)報(bào)告增加[20]。Chen等認(rèn)為中國法律制度的改善使上市公司得到非標(biāo)準(zhǔn)審計(jì)報(bào)告的比例有所上升[5]。Chi等分析了中國國務(wù)院國有資產(chǎn)管理委員會2004年出臺的旨在提高中央企業(yè)審計(jì)質(zhì)量的條例是否發(fā)揮作用,結(jié)果表明上述條例實(shí)施后,相對于其他企業(yè),中央企業(yè)的審計(jì)質(zhì)量得到了提高[21]。另一種觀點(diǎn)則認(rèn)為審計(jì)在法制環(huán)境較差的地區(qū)治理功能更強(qiáng)。Choi等認(rèn)為與法制環(huán)境成熟的國家相比,外部審計(jì)在法制環(huán)境較差的國家發(fā)揮了更重要的治理功能[22]

二、理論分析與假設(shè)發(fā)展

(一)理論分析:法制環(huán)境與審計(jì)的治理功能

之前的研究表明,注冊會計(jì)師高質(zhì)量的審計(jì)可以緩解代理問題[23],還可以減輕信息不對稱[24],最終提高財(cái)務(wù)報(bào)告的信息質(zhì)量。但是注冊會計(jì)師充分發(fā)揮作用的一個重要前提就是保證其獨(dú)立性,這受到注冊會計(jì)師執(zhí)業(yè)環(huán)境的影響。Francis等進(jìn)一步指出,在眾多影響因素中,宏觀的法制因素是影響審計(jì)質(zhì)量的一個重要因素[4]。法制因素可以通過影響審計(jì)的供給和需求面,最終影響到審計(jì)質(zhì)量。一方面,法制因素通過聲譽(yù)機(jī)制和懲罰機(jī)制影響注冊會計(jì)師的審計(jì)供給。法制因素較成熟的地區(qū)往往市場化程度較高,市場更透明,注冊會計(jì)師的聲譽(yù)機(jī)制發(fā)揮作用的可能性更大,直接導(dǎo)致注冊會計(jì)師獨(dú)立性的下降對自身聲譽(yù)造成的負(fù)面影響遠(yuǎn)遠(yuǎn)高于從客戶那里獲得經(jīng)濟(jì)收益,因此注冊會計(jì)師從自身的利益出發(fā),會努力塑造和保持良好的形象與聲譽(yù),從而具有提供高質(zhì)量審計(jì)的動機(jī)。“深口袋”理論則從懲罰機(jī)制方面解釋了為什么注冊會計(jì)師會提供高質(zhì)量的審計(jì),這一理論認(rèn)為較高的違法成本會對注冊會計(jì)師產(chǎn)生巨大的威懾力,使注冊會計(jì)師與客戶合謀的機(jī)會成本更高,從而促使注冊會計(jì)師在執(zhí)業(yè)過程中恪盡職守,保持應(yīng)有的獨(dú)立性。另一方面,法制環(huán)境影響企業(yè)、政府、投資者的審計(jì)需求。第一,在法制環(huán)境較為成熟的情況下,市場機(jī)制的發(fā)揮更順暢,企業(yè)為了緩解委托代理和信息不對稱等問題,有提供高質(zhì)量會計(jì)信息的動機(jī),同時企業(yè)從事財(cái)務(wù)舞弊行為被發(fā)現(xiàn)的可能性更高,也迫使企業(yè)減少盈余操縱行為;第二,地方政府對注冊會計(jì)師的干預(yù)是導(dǎo)致的獨(dú)立審計(jì)質(zhì)量下降的一個重要原因[25],因此在法制環(huán)境較成熟的地區(qū),政府對市場干預(yù)的減少也有利于注冊會計(jì)師獨(dú)立性的提高;第三,這些地區(qū)對投資者的法律保護(hù)較完善,而且投資者本身自我保護(hù)的意識也很強(qiáng),這就催生了市場對高質(zhì)量審計(jì)的需求。因此,從理論上來看,法制環(huán)境的改善有利于通過聲譽(yù)機(jī)制和懲罰機(jī)制提高注冊會計(jì)師的審計(jì)質(zhì)量,同時也通過市場機(jī)制作用的發(fā)揮,減少政府干預(yù)、強(qiáng)化投資者保護(hù)等方面增強(qiáng)了高質(zhì)量審計(jì)的需求,最終提高注冊會計(jì)師的獨(dú)立性。

(二)制度環(huán)境、盈余操縱與非標(biāo)準(zhǔn)審計(jì)報(bào)告

樊綱等所著的《中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2011年報(bào)告》中的數(shù)據(jù)顯示,中國各地區(qū)市場化進(jìn)程的差距較大,法制環(huán)境也存在較大差異,表現(xiàn)為東部地區(qū)法制環(huán)境好于西部地區(qū),沿海地區(qū)好于內(nèi)陸地區(qū)[26]。法制環(huán)境不同的地區(qū),注冊會計(jì)師的審計(jì)行為可能存在差異,進(jìn)而會影響到注冊會計(jì)師面對客戶盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。一方面,關(guān)于注冊會計(jì)師是否能對實(shí)施盈余操縱的企業(yè)出具非標(biāo)準(zhǔn)審計(jì)報(bào)告方面,國內(nèi)外的研究并未達(dá)成一致。近期,伍利娜等指出之前的研究采用的樣本基本上都在股權(quán)分置改革前,中國股權(quán)分置改革之后,上市公司出現(xiàn)了諸如為達(dá)到對價承諾等新的盈余管理及購買審計(jì)意見的動機(jī),因此股改后的審計(jì)質(zhì)量很可能有了新的變化[16]。同時,有許多研究指出中國的股票市場整體缺乏對高質(zhì)量審計(jì)的需求[5,27],這可能導(dǎo)致注冊會計(jì)師建立和維持的高質(zhì)量聲譽(yù)在市場上并不能得到肯定,從而削弱注冊會計(jì)師聲譽(yù)機(jī)制的作用。所以我們推斷,中國的注冊會計(jì)師并未有效發(fā)揮其治理功能。另外,中國法制環(huán)境較好的地區(qū)多集中在經(jīng)濟(jì)發(fā)達(dá)地區(qū),那里企業(yè)眾多,政府干預(yù)程度較低,注冊會計(jì)師事務(wù)所等中介組織較為發(fā)達(dá),這一方面為提高注冊會計(jì)師的審計(jì)質(zhì)量提供了良好環(huán)境,但另一方面也加劇了事務(wù)所之間的競爭。主要表現(xiàn)在,這些地區(qū)審計(jì)市場集中度往往低于欠發(fā)達(dá)地區(qū),即使是國際四大還是國內(nèi)十大,也未在各地形成普遍的競爭優(yōu)勢,客戶選擇和議價能力較強(qiáng),使得會計(jì)師事務(wù)所為爭奪客戶展開激烈的競爭,這無疑加強(qiáng)了會計(jì)師事務(wù)所對客戶的依賴程度,導(dǎo)致獨(dú)立性下降[5]。主要表現(xiàn)之一便是更多的審計(jì)合謀和審計(jì)意見購買,這無疑減少了注冊會計(jì)師面對客戶盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。因此,我們提出以下假設(shè)。

假設(shè)1:保持其他條件不變,上市公司的盈余操縱行為并未增加注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性;在法制因素健全的地區(qū),上述現(xiàn)象明顯。

與法制因素較差的地區(qū)相比,法制因素較好地區(qū)的市場透明度相對較高,政府干預(yù)對市場的干預(yù)程度較低,同時法律制度、會計(jì)準(zhǔn)則等更有可能得以有效執(zhí)行。因此,我們也推斷,在法制因素較好的地區(qū),法制因素的改善能加強(qiáng)注冊會計(jì)師聲譽(yù)機(jī)制和懲罰機(jī)制作用的發(fā)揮,在一定程度上彌補(bǔ)注冊會計(jì)師治理功能的不足,增加注冊會計(jì)師在面對上市公司盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。為此,我們提出以下假設(shè)。

假設(shè)2:保持其他條件不變,在法制因素健全的地區(qū),改善法制因素會導(dǎo)致增加注冊會計(jì)師在面對上市公司盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性;而在法制因素較差地區(qū)有相反的作用。

三、數(shù)據(jù)、變量與模型

(一)數(shù)據(jù)來源說明

筆者將2008~2011年間中國滬深A(yù)股上市公司作為初選樣本,先后剔除了金融類上市公司樣本、當(dāng)年上市的公司樣本以及相關(guān)財(cái)務(wù)指標(biāo)值缺失的公司樣本,最后共得到6 528個公司年的觀測值,其中2008~2011年的觀測值個數(shù)分別為1 439、1 516、1 615和1 958。同時,為了考察除香港、澳門特別行政區(qū)和臺灣省之外的各省、直轄市、自治區(qū)(以下統(tǒng)稱省)制度背景的差異,我們將上市公司按照注冊地址分布于各省。

上市公司審計(jì)、注冊信息和財(cái)務(wù)數(shù)據(jù)均來源于深圳國泰安公司數(shù)據(jù)庫。注冊會計(jì)師事務(wù)所的有關(guān)數(shù)據(jù)來源于中國注冊會計(jì)師協(xié)會網(wǎng)站公布的《2009~2012年度會計(jì)師事務(wù)所綜合評價前百家信息》。各省的法制環(huán)境數(shù)據(jù)來源于樊綱等的《中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2011年報(bào)告》,因?yàn)樵搱?bào)告的數(shù)據(jù)僅僅提供到2009年,所以我們通過計(jì)算得出了2010和2011年的數(shù)據(jù):用2009年的數(shù)值作為2008年和2010年的平均數(shù),計(jì)算2010年的數(shù)值,再以此計(jì)算2011年的數(shù)值。為了排除異常值的影響,我們對連續(xù)變量均進(jìn)行了1%的Winsorized處理。

(二)模型設(shè)定

1.盈余操縱的測度

我們用Kothari等提出的經(jīng)業(yè)績調(diào)整的Jones模型估計(jì)操控性應(yīng)計(jì)利潤,并以此作為盈余操縱的代理變量[28]。具體模型為:

Ai,t/Ti,t-1=β1[1/Ti,t-1]+β2[(ΔRi,t-ΔCi,t)/Ti,t-1]+β3[ΔPi,t/Ti,t-1]+β4[Oi,t/Ti,t-1]+μi,t

(1)

式中,β1、β2、β3與β4是模型(1)解釋變量的回歸系數(shù),通過上述回歸系數(shù)估計(jì)殘差值,進(jìn)而衡量操縱性應(yīng)計(jì)利潤。Ai,t=(t年?duì)I業(yè)利潤-t年經(jīng)營現(xiàn)金流量),為t年度總應(yīng)計(jì)利潤;Ti.t-1為公司t-1年末總資產(chǎn);ΔRi,t為t年度主營業(yè)務(wù)收入的改變量;ΔCi,t為t年度應(yīng)收賬款的改變量;Pi,t為t年末固定資產(chǎn)原值;Oi,t為t年的總資產(chǎn)收益率,μi,t為誤差項(xiàng)。通過分年度分行業(yè)對模型(1)進(jìn)行回歸,然后以殘差度量操控性應(yīng)計(jì)利潤,得到操控性應(yīng)計(jì)利潤并分別記為Di,t,以此作為盈余操縱的代理變量。操控性應(yīng)計(jì)利潤越大,說明盈余操縱越嚴(yán)重。

2.法制因素的測度

用樊綱等《中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2011年報(bào)告》中的“市場中介組織的發(fā)育和法律制度環(huán)境”指數(shù)度量各地區(qū)的法制因素,并按照該指數(shù)的中位數(shù)將全部樣本分為法制因素較好組和較差組。

3.回歸模型

借鑒之前研究的方法,用Logistic回歸模型檢驗(yàn)盈余操縱與非標(biāo)準(zhǔn)審計(jì)報(bào)告的關(guān)系,及法制環(huán)境對盈余操縱和非標(biāo)準(zhǔn)審計(jì)報(bào)告之間關(guān)系的影響。具體而言,用模型(2)檢驗(yàn)盈余操縱與非標(biāo)準(zhǔn)審計(jì)報(bào)告的關(guān)系,具體如下:

Prob(Ei,t=1)=γ0+γ1Di,t+γ2Li,t+ Ni,t+∑Y+∑B+ωi,t

(2)

式中,Ei,t是當(dāng)年審計(jì)意見類型,當(dāng)出具的為非標(biāo)準(zhǔn)審計(jì)報(bào)告*除出具的是標(biāo)準(zhǔn)無保留意見之外的意見,我們均稱為非標(biāo)準(zhǔn)審計(jì)報(bào)告。時取1,否則取0;Li,t為法制環(huán)境的代理變量;Ni,t為我們控制的一系列影響審計(jì)意見的控制變量,具體包括審計(jì)市場集中度(Fi,t),使用某地區(qū)前四大注冊會計(jì)師事務(wù)所客戶營業(yè)收入占本地所有上市公司營業(yè)收入的份額表示;股權(quán)集中度(Hi,t);資產(chǎn)負(fù)債率(Ii,t);公司成長性(Gi,t);企業(yè)盈利能力(Ji,t);企業(yè)規(guī)模(Si,t);企業(yè)經(jīng)營現(xiàn)金流量(Ki,t);企業(yè)股權(quán)性質(zhì)(Mi,t);企業(yè)虧損情況(Qi,t);本地事務(wù)所(Ui,t);注冊會計(jì)師事務(wù)所特征,如果為國際四大,則Vi,t=1,否則Vi,t=0,如果為國內(nèi)十大,則Wi,t=1,否則Wi,t=0;上期審計(jì)意見(Xi,t),如果上期為非標(biāo)準(zhǔn)審計(jì)報(bào)告,則Xi,t=1,否則Xi,t=0。最后,我們還控制了年度效應(yīng)和行業(yè)效應(yīng)。ωi,t為誤差項(xiàng)。按照假設(shè)2,其中Di,t前的系數(shù)應(yīng)為負(fù),Y為年度虛擬變量,B為行業(yè)虛擬變量。γ0為截距項(xiàng),γ1是Di,t的估計(jì)系數(shù),γ2是Li,t的估計(jì)系數(shù);如果γ1在5%水平顯著,上市公司的盈余操縱行為對注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告產(chǎn)生影響;如果γ1在5%水平不顯著,表明假設(shè)1成立。如果γ2在5%水平顯著,則表示在法制因素對注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告產(chǎn)生影響。

用模型(3)檢驗(yàn)法制環(huán)境對盈余操縱和非標(biāo)準(zhǔn)審計(jì)報(bào)告之間關(guān)系的影響,具體如下:

Prob(Ei,t=1)=γ0+γ1Di,t+γ2Li,t+

γ3Zi,t+Ni,t+∑Y+∑B+ωi,t

(3)

式中,除Zi,t表示法制環(huán)境和盈余操縱的交互項(xiàng),其他變量及所控制的變量與模型(2)相同。為了消除交互項(xiàng)可能存在的多重共線性問題,我們對L和D進(jìn)行了中心化處理。制度環(huán)境較好組的回歸結(jié)果中,Zi,t前的系數(shù)應(yīng)為正。γ3表示Di,t與Li,t的交乘項(xiàng),如果在大于0且顯著,則表示假設(shè)2成立。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)分析

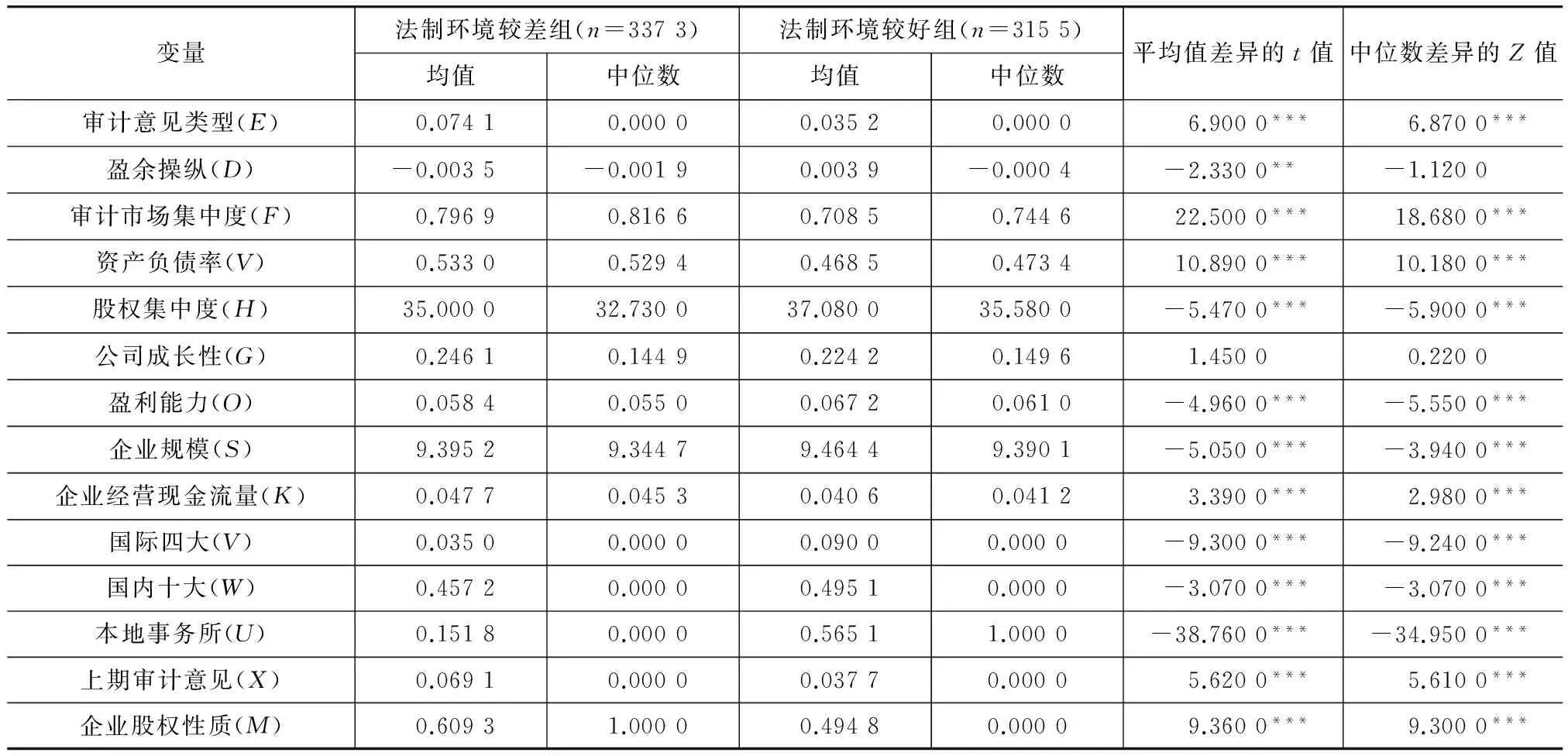

表1對法制因素較好組和較差組各變量的均值與中位數(shù)進(jìn)行了對比。從中不難發(fā)現(xiàn),法制因素較差地區(qū)的上市公司被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的均值(0.074 1)顯著高于法制因素較好地區(qū)(0.035 2),這在一定程度上說明法制因素較好地區(qū)的注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性更小。就盈余操縱項(xiàng)目而言,法制因素較差地區(qū)的平均值顯著低于較好組,而且法制較好地區(qū)整體表現(xiàn)為正向的盈余管理,說明法制因素較好地區(qū)盈余操縱的平均程度較高。對于審計(jì)市場集中度指標(biāo),法制因素較差組的平均值和中位數(shù)均顯著高于較好組,這說明法制因素較好的地區(qū)市場競爭更為激烈。從注冊會計(jì)師選擇情況來看,法制因素較差組選擇國際四大、國內(nèi)十大和本地事務(wù)所所占比例的均值和中位數(shù)均顯著較低。在被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告方面,法制因素較差組的平均數(shù)和中位數(shù)顯著高于較好組。另外,法制因素較差組在股權(quán)集中度、公司盈利能力、經(jīng)營現(xiàn)金流量、企業(yè)規(guī)模方面顯著低于較好組,但資產(chǎn)負(fù)債率和國有企業(yè)比例卻顯著高于法制環(huán)境較好組。

表1變量的描述性統(tǒng)計(jì)

注:***、**、*分別代表在1%、5%、10%水平上顯著相關(guān)。

(二)實(shí)證檢驗(yàn)結(jié)果

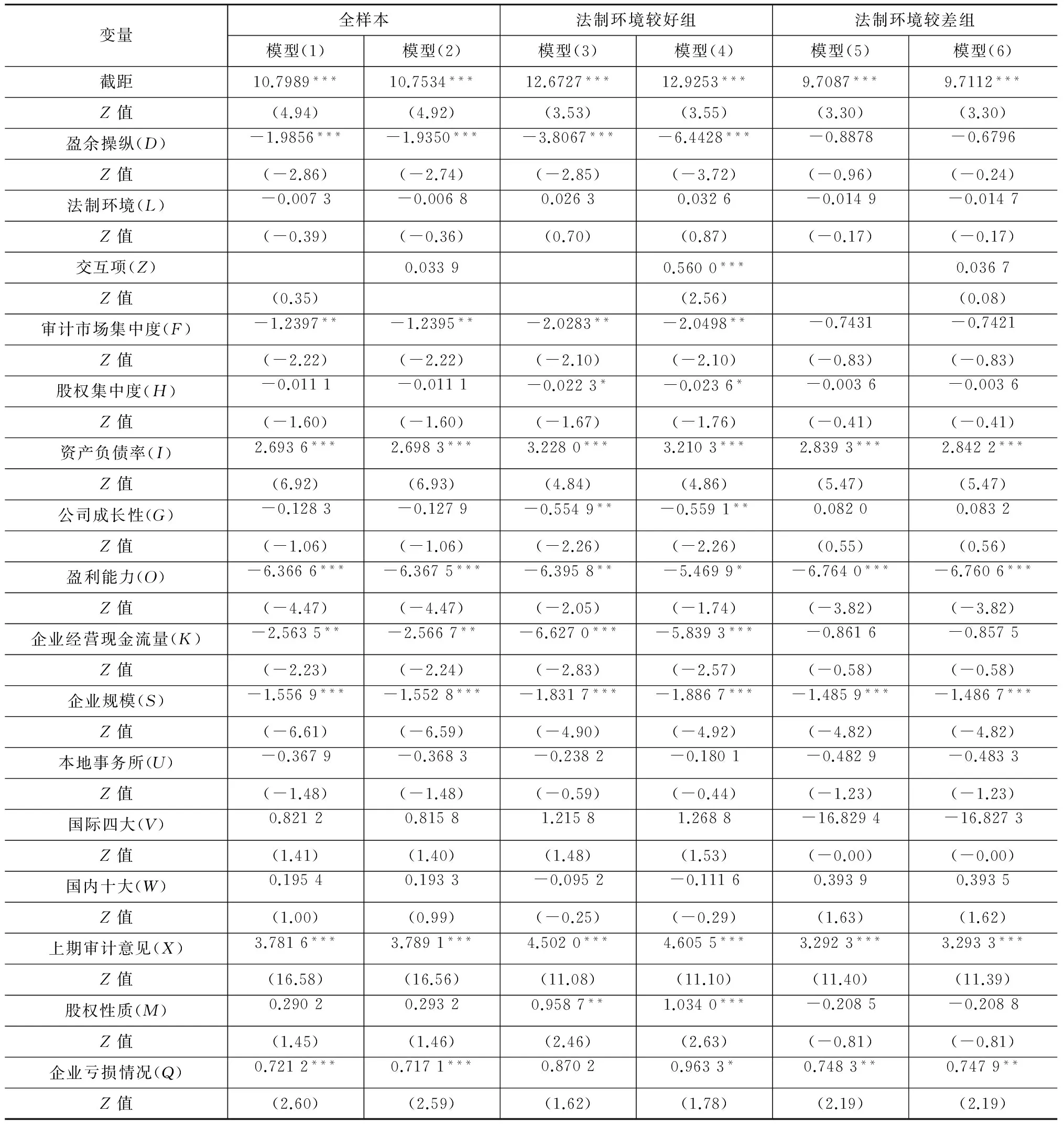

表2是對模型(2)和模型(3)進(jìn)行Logistic回歸的結(jié)果。從中可以有以下發(fā)現(xiàn):第一,無論是全樣本回歸還是分組回歸的結(jié)果均顯示,盈余操縱(D)與是否出具非標(biāo)準(zhǔn)審計(jì)報(bào)告(E)之間成負(fù)相關(guān)關(guān)系,回歸系數(shù)在全樣本和法制環(huán)境較好組均在1%水平下顯著異于零,說明上市公司的盈余操縱行為并未增加被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,而且在法制因素較好的地區(qū),這種現(xiàn)象更明顯。回歸結(jié)論與預(yù)期一致,假設(shè)1得到證實(shí)。第二,法制因素對是否出具非標(biāo)準(zhǔn)審計(jì)報(bào)告并未產(chǎn)生顯著影響。第三,法制因素與盈余操縱的中位數(shù)差異(Z)和是否出具非標(biāo)準(zhǔn)審計(jì)報(bào)告之間的關(guān)系,在全樣本和法制環(huán)境較差地區(qū)均不顯著,但在法制因素較好組,他們之間表現(xiàn)為正相關(guān)關(guān)系,而且系數(shù)在1%水平上顯著異于零。說明在法制因素較好的地區(qū),法制因素的改善可以增加注冊會計(jì)師在面對客戶盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這一結(jié)果與預(yù)期一致,也證實(shí)了假設(shè)2。另外,我們還發(fā)現(xiàn)審計(jì)市場集中度的提高顯著減少了出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這一結(jié)果并不支持審計(jì)市場集中度的提高能改善審計(jì)質(zhì)量的結(jié)論;客戶盈利能力、資產(chǎn)規(guī)模的增加也顯著減少了被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這也說明客戶重要性是會計(jì)師事務(wù)所在出具審計(jì)意見時考慮的重要因素之一;選擇國際四大和國內(nèi)十大均未顯著增加被出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這也說明在中國規(guī)模大會計(jì)師事務(wù)所和規(guī)模小會計(jì)師事務(wù)所的審計(jì)質(zhì)量并無顯著區(qū)別。

五、研究結(jié)論與政策建議

法制因素可以通過影響審計(jì)的供給和需求面,從而影響注冊會計(jì)師出具審計(jì)意見的類型,最終影響審計(jì)質(zhì)量,利用中國非金融類上市公司的數(shù)據(jù)對此進(jìn)行了檢驗(yàn)。結(jié)果表明:第一,上市公司盈余操縱的增加并未增加注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,而且在法制因素較好的地區(qū)這一現(xiàn)象表現(xiàn)得更為明顯。這可能是因?yàn)椋词故侵袊ㄖ骗h(huán)境較好的地區(qū),仍缺乏對高質(zhì)量審計(jì)的供給和需求,聲譽(yù)機(jī)制和懲罰機(jī)制作用有限;從前文分析可知,法制因素較好地區(qū)的審計(jì)市場集中度較低,這可能導(dǎo)致市場競爭更為激烈,會計(jì)師事務(wù)所對客戶(特別是重要客戶)的經(jīng)濟(jì)依賴更大,導(dǎo)致獨(dú)立性下降,出現(xiàn)了審計(jì)合謀和購買審計(jì)意見等現(xiàn)象;第二,在法制因素較好地區(qū),法制環(huán)境的進(jìn)一步改善,可以增加注冊會計(jì)師在面對上市公司盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。這說明隨著中國相關(guān)法律制度建設(shè)的推進(jìn)及相應(yīng)執(zhí)行機(jī)制的完善,至少在法制因素較好的地區(qū)可以有效規(guī)范審計(jì)市場,提高審計(jì)質(zhì)量;第三,審計(jì)市場集中度的增加顯著減少了注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性,這可能是因?yàn)橹袊鴮徲?jì)市場集中度的增加并非是市場機(jī)制發(fā)揮作用的結(jié)果。另外,選擇國際四大和國內(nèi)十大也并未顯著增加注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的概率,這也說明在中國規(guī)模較大的會計(jì)師事務(wù)所審計(jì)質(zhì)量未必好于規(guī)模較小的會計(jì)師事務(wù)所。

表2法制環(huán)境、盈余操縱與非標(biāo)準(zhǔn)審計(jì)意見(Logistic回歸)

注:括號內(nèi)為Z值,用來判斷解釋變量,***、**、*分別代表1%、5%和10%水平上的顯著相關(guān)。

從文章的結(jié)論可以提出以下政策建議:第一,鑒于注冊會計(jì)師的審計(jì)意見并未充分揭示上市公司的的盈余操縱行為,因此,政府監(jiān)管部門需要加強(qiáng)對審計(jì)市場的監(jiān)管力度,引導(dǎo)和培養(yǎng)注冊會計(jì)師良好的執(zhí)業(yè)能力和執(zhí)業(yè)精神,積極營造聲譽(yù)機(jī)制和懲罰機(jī)制能夠發(fā)揮作用的市場氛圍。第二,培育能夠加強(qiáng)法律因素執(zhí)行的環(huán)境,特別在法制發(fā)展較為落后的地區(qū),更應(yīng)該重點(diǎn)培育法律制度能夠充分發(fā)揮作用的機(jī)制和環(huán)境。第三,對審計(jì)市場集中度的提高應(yīng)辯證的看待,并不是越高越好,還要看市場集中度的提高是否能帶來審計(jì)質(zhì)量的提高,必要時需要加強(qiáng)對審計(jì)市場的政府干預(yù),引導(dǎo)市場的規(guī)范發(fā)展[29-32]。

六、結(jié)語

在法制因素方面,中國各地區(qū)存在明顯地區(qū)差異,這會在理論層面直接影響上市公司盈余操縱對非標(biāo)準(zhǔn)審計(jì)報(bào)告的影響。經(jīng)驗(yàn)研究表明,在法治因素較好的地區(qū),中國上市公司更多的盈余操縱行為會降低注冊會計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的概率;地區(qū)法律制度的優(yōu)化有助于注冊會計(jì)師在面對企業(yè)盈余操縱時出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的可能性。

當(dāng)然,本文也存在一些局限和不足,主要表現(xiàn)為:一是直接使用樊綱等報(bào)告中的相關(guān)指數(shù)作為法制環(huán)境的代理變量,由于報(bào)告中的最新數(shù)據(jù)僅到2009年,因此,本文通過相應(yīng)處理得到的數(shù)據(jù)未必與現(xiàn)實(shí)完全相符;二是本文并未對盈余操縱的屬性和方向進(jìn)行進(jìn)一步的細(xì)分,這也為下一步的研究提供了空間。

[1] 陸劍橋.中國虧損上市公司盈余管理實(shí)證研究[J].會計(jì)研究,1999(9):26-36.

[2] 陳小悅,肖星,過曉艷.配股權(quán)與上市公司利潤操縱[J].經(jīng)濟(jì)研究,2000(1):30-36.

[3] 章永奎,劉峰.盈余管理與審計(jì)意見相關(guān)性實(shí)證研究[J].中國會計(jì)與財(cái)務(wù)研究,2002(1):1-21.

[4] Francis J,Wang D. The joint effect of investor protection and big 4 audits on earnings quality around the world[J].Contemporary Accounting Research, 2008, 25(1):157-191.

[5] Chen S, Sun Y J,Wu D H. Client importance, institutional improvements, and audit quality in China: an office and individual auditor level analysis[J]. The Accounting Review, 2010, 85(1):127-158.

[6] 姜英兵,嚴(yán)婷.制度環(huán)境對會計(jì)準(zhǔn)則執(zhí)行的影響研究[J].會計(jì)研究,2012(4):69-78.

[7] Bartov E, Gul F A, Tsui J S L. Discretionary-accruals models and audit qualification[J]. Journal of Accounting and Economics, 2001, 30(3):421-452.

[8] 李春濤,宋敏,黃曼麗.審計(jì)意見的決定因素:來自我國上市公司的證據(jù)[J].中國會計(jì)評論, 2006,4(2):345-362.

[9] 劉繼紅.國有股權(quán)、盈余管理與審計(jì)意見[J].審計(jì)研究,2009(2):32-39.

[10] 陳小林,林昕.盈余管理、盈余管理屬性與審計(jì)意見——基于中國證券市場的經(jīng)驗(yàn)證據(jù)[J].會計(jì)研究,2011(6):77-85.

[11] Butler M, Leonea A J, Willenborg M. An empirical ana-lysis of auditor reporting and its association with ab-normal accruals[J]. Journal of Accounting and Economics, 2004, 37(2):139-165.

[12] Ajona L A, Dallo F L D, Alegria S S. Discretionary accruals and auditor behavior in code-law contexts: an application to failing spanish firms[J]. European Accounting Review, 2008,17(4):641-666.

[13] Bradshaw M T, Richardson S A, Sloan R G. Do analysts and auditors use information in accruals?[J]. Journal of Accounting Research, 2001, 39(1):45-73.

[14] 李東平,黃德華,王振林.“不清潔”審計(jì)意見、盈余管理與會計(jì)師事務(wù)所變更[J].會計(jì)研究,2001(6):51-57.

[15] 夏立軍,楊海斌.注冊會計(jì)師對上市公司盈余管理的反應(yīng)[J].審計(jì)研究,2002(4):28-34.

[16] 伍利娜,朱春艷.股權(quán)分置改革的審計(jì)治理效應(yīng)[J].審計(jì)研究,2010(5):73-81.

[17] 薄仙慧,吳聯(lián)生.盈余管理、信息風(fēng)險(xiǎn)與審計(jì)意見[J].審計(jì)研究,2011(1):90-97.

[18] Burgstahler D C, Hail L, Leuz C. The importance of reporting incentives: earnings management in European private and public firms[J]. The Accounting Review, 2006, 81(5): 983-1017.

[19] Maijoor S J, Vanstraelen A. Earnings management within Europe: the effects of member state audit environment, audit firm quality and international capital markets[J].Accounting and Business Research, 2006, 36(1): 33-52.

[20] 尚兆燕.投資者保護(hù)、審計(jì)意見類型與審計(jì)制度變遷:實(shí)證檢驗(yàn)[J].經(jīng)濟(jì)科學(xué),2009(6):101-116.

[21] Chi W C, Lisic L L, Long X H, et al. Do regulations limiting management influence over auditors improve audit quality? evidence from China[J]. Journal of Accounting & Public Policy, 2013(32): 176-187.

[22] Choi J H, Wong T J. Auditors’ governance functions and legal environments: an international investigation [J]. Contemporary Accounting Research, 2007, 24(1):13-46.

[23] Jensen M C. The theory of the firm: managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics, 1976(3): 305-360.

[24] Datar S M,Feltham G A.Hughes J S.The role of audits and audit quality in valuing new issues[J]. Journal of Accounting and Economics, 1991, 14(1):1-49.

[25] Chan K H, Lin K Z, Mo P L L. A political-economic analysis of auditor reporting and auditor switches[J]. Review of Accounting Studies, 2006, 11(1):21-48.

[26] 樊綱,王小魯,朱恒鵬.中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2011年報(bào)告[M].北京:經(jīng)濟(jì)科學(xué)出版社,2011.

[27] Wang Q, Wong T J, Xia L J. State ownership, the institutional environment, and auditor choice: evidence from China [J]. Journal of Accounting and Economics. 2008, 46(1):112-134.

[28] Kothari S P, Leone A J, Wasley A J. Performance CE matched discretionary accrual measures[J].Journal of Accounting and Economics, 2005, 39(1):163-197.

[29] 吳燕.上市公司非標(biāo)準(zhǔn)審計(jì)報(bào)告研究分析——基于滬深上市公司2012~2014年報(bào)數(shù)據(jù)[J].金融經(jīng)濟(jì),2015(20):69-72.

[30] 趙學(xué)彬,程寨華,趙惟.上市公司股權(quán)性質(zhì)與審計(jì)質(zhì)量關(guān)系的實(shí)證分析[J].當(dāng)代財(cái)經(jīng),2006(6):125-129.

[31] 馬志剛,武日堂,趙學(xué)彬.影響我國上市公司審計(jì)質(zhì)量的監(jiān)事會因素實(shí)證分析[J]經(jīng)濟(jì)師,2006(1):99-100,118.

[32] 張艷.基于審計(jì)風(fēng)險(xiǎn)理論的審計(jì)報(bào)告行為研究:來自中國證券市場的經(jīng)驗(yàn)證據(jù)[D].廣州:暨南大學(xué),2007.

Empirical study on earnings manipulation influencing modified audit opinion

JIN Li-min

(School of Changqing, Lanzhou University of Finance and Economics, Lanzhou 730020, Gansu, China)

To examine whether different legal factors will enable Certified Public Accountants(CPAs) to increase the possibility of issuing modified audit opinion for enterprise earnings manipulation and whether there are significant regional differences in this possibility, this paper adopted regression analysis method to test the relationship between earnings manipulation and the possibility of issuing modified audit opinion, and the regulation effect of legal factors on it, based on the data of Chinese listed companies. The results indicate that in more legally regulated regions, the more earnings manipulation of Chinese listed companies could decrease the possibility of CPAs to issue modified audit opinion; the optimization of local legal system can increase the possibility of CPAs to issue modified audit opinion for enterprise earnings manipulation.

earnings manipulation; audit quality; regional differences; modified audit opinion

2015-11-22

甘肅省高等學(xué)校科研項(xiàng)目(資助項(xiàng)目)(2015B-211);甘肅省哲學(xué)社會科學(xué)規(guī)劃項(xiàng)目(YB051);蘭州財(cái)經(jīng)大學(xué)長青學(xué)院科學(xué)研究項(xiàng)目(cqky16-105)

金立民(1981-),男,甘肅榆中人,講師。

F239.4

A

1671-6248(2016)02-0079-08