研發投資、股權制衡與大股東“掏空”行為

2016-01-28 08:42:59劉欣

中國鄉鎮企業會計 2015年6期

劉欣

?

研發投資、股權制衡與大股東“掏空”行為

劉欣

摘要:該文以我國金融類之外的A股上市公司2006-2009年存在大股東“掏空”行為的公司作為研究樣本,對研發投資、股權制衡與上市公司“掏空”行為進行了實證分析。結果發現:存在大股東“掏空”行為的公司披露了研發投資情況的比未披露研發投資情況的公司“掏空”程度要大。另外通過進一步的實證研究發現:存在大股東“掏空”行為的公司其研發強度與該上市公司“掏空”程度顯著正相關,而存在大股東“掏空”行為的公司股權制衡與大股東“掏空”程度顯著負相關。

關鍵詞:研發投資;股權制衡;掏空

目前,上市公司大股東“掏空”公司資產的現象比較普遍,在股權結構集中的國家較為嚴重,而我國的公司股權結構是以高度集中為顯著特征的,因此在我國,上市公司大股東“掏空”公司資產的現象也是十分普遍。研究我國大股東“掏空”行為,了解影響大股東“掏空”行為的因素有助于發現我國上市公司的各種不足和缺陷,以起到防范大股東“掏空”行為的作用,從而更有效的保護中小投資者的利益。

基于對已有文獻的研究,本文假定研發強度、股權制衡對上市公司大股東“掏空”行為具有重要影響。本文的研究主要基于2006-2009年我國金融類之外的存在大股東“掏空”行為的A股上市公司的相關數據,對研發強度、股權制衡對大股東“掏空”行為的影響進行實證分析,對如何抑制這些存在大股東資金占用公司的“掏空”程度提供一定的指導和借鑒。本文接下來將從四個方面進行分析:首先是文獻回顧與研究設計,其次是實證檢驗,第三是穩健性檢驗,第四是結論。

一、文獻回顧與研究設計

(一)文獻回顧與研究假設

1.研發投資與“掏空”

①研發投資與企業業績。目前在研發投資的研究方面,企業關注的焦點問題主要是研發投資產生的經濟后果。Sharad C.Asthana與Yinqi Zhang(2006)、Lin Lily(2006)等國外學者的研究結果均表明研發投資一定程度上對企業的業績能起到的推動作用。馬嘉應(2003)針對中國臺灣地區上市公司進行了研究,結果表明:當期的研發強度與股東報酬顯著正相關,企業自籌研發支出與股東報酬顯著正相關。陸桔利(2006)發現企業R&D還為企業帶來增長期權價值,研發支出與公司的增長期權價值正相關。基于上述文獻的研究結果可以得出一致結論:研發投資會對企業的業績有積極的影響。

②企業業績與“掏空”。薛爽,王鵬(2004)1以虧損公司為樣本,發現大股東“掏空”行為嚴重影響了上市公司的資產質量,進而影響上市公司的業績。姜國華,岳衡(2005)2認為大股東“掏空”行為會影響上市公司未來一年的盈利,從業影響中小股東權益。翟冬云(2009)3發現,大股東“掏空”行為會使得上市公司可用的營運資金匱乏。陳海聲,劉欣(2011)通過對大股東資金占用與我國上市公司績效的關系進行實證分析,發現大股東資金占用與衡量上市公司績效的指標負相關。

本文認為研發投資會對企業的業績有積極的影響,而業績好的公司通常發生大股東“掏空”行為的可能性也越小。由此本文提出假設1:研發投資會抑制大股東“掏空”行為,也即二者之間存在顯著地負相關關系。

2.股權結構與“掏空”

國外很多學者對股權結構與“掏空”的關系進行了研究,但尚未得出統一的結論。Jensen和Meckling(1976)認為控股股東的所有權比例越高,控股股東的“掏空”行為就會越少。Deais和McConnel (2003)則得出了與Jensen和Meckling完全相反的結論,所有權比例的提高增強了大股東謀取私人利益的能力。

國內關于股權結構與“掏空”的關系的研究主要集中在:李增泉、孫錚、王志偉(2004)6的研究表明控股股東占用的上市公司資金和第一大股東持股比例之間存在先正向后反向的非線性關系,但與其他股東的持股比例顯著負相關。唐清泉等(2005)通過研究發現第二大股東、第三大股東、機構投資者及獨立董事制度對大股東隧道挖掘行為的制約作用。呂長江、張玉彪(2006),唐清泉(2006)從公司治理結構角度研究大股東利益侵占問題及其經濟后果,也得出了相似的結論。

通過對以上文獻的研究,可以發現國內外學者在股權制衡與“掏空”的關系的研究上結果趨于一致,認為除了第一大股東之外的多個其他股東的存在對大股東的“掏空”行為有制約作用。由此本文提出假設2:股權制衡對上市公司大股東“掏空”行為有明顯的抑制作用,也即二者之間存在著顯著地負相關關系。

(二)變量設計、模型及預期結果

1.變量設計

①被解釋變量:大股東“掏空”程度(TUN)。由于在考察大股東“掏空”程度時,采用反映現金的指標比資產負債表的指標更能反映真實的“掏空”情況,因此本文采用大股東資金占用額與主營業務收入的比率來反映上市公司資金占用程度。

②解釋變量:研發強度(RDI)和股權制衡度(SHR2)。本研究參照大多數學者關于研發投資的研究以披露的研發費用占主營業務收入中的比重來表示研發強度;在葉康濤、李維安等學者的研究的基礎上,本文以第二至第十大股東持股比例之和代表上市公司的股權制衡。

③控制變量:年度控制變量,由于采用了四年的數據,故需設置年度虛擬變量Year07、Year08、Year09;規模(Size),用總資產的自然對數表示;資產負債率(Lev);控制成長性影響的主營業務收入增長率(MBIR)。

2.基本模型及預期結果

本文構建以下基本檢驗模型:

根據假設1:研發投資會抑制大股東“掏空”行為,即二者之間存在顯著地負相關關系。本文預期β1顯著為負;根據假設2:股權制衡對上市公司大股東“掏空”行為有明顯的抑制作用,也即二者之間存在著顯著地負相關關系。本文預期β2顯著為負。

二、實證檢驗

(一)樣本及數據來源

本文選取除金融類之外的所有存在大股東“掏空”行為的A股上市公司在2006-2009四年的相關數據為研究樣本,剔除數據不全以及異常的樣本數據后得到的總樣本數。再針對總樣本中存在大股東“掏空”行為的公司手工收集披露的研發數據,結果發現僅有137家在年報或年報附注中披露了研發數據,而有499家并未披露研發數據。對披露研發數據的樣本公司進行分析,剔除異常數據,得到130家樣本數據。本文用到的財務數據取自上市公司披露的財務報表,資金占用數據均來自聚源數據庫,研發數據取自巨潮資訊網上公布的上市公司年報及年報附注。本文的實證分析結果是運用SPSS17.0得到。

(二)描述性統計

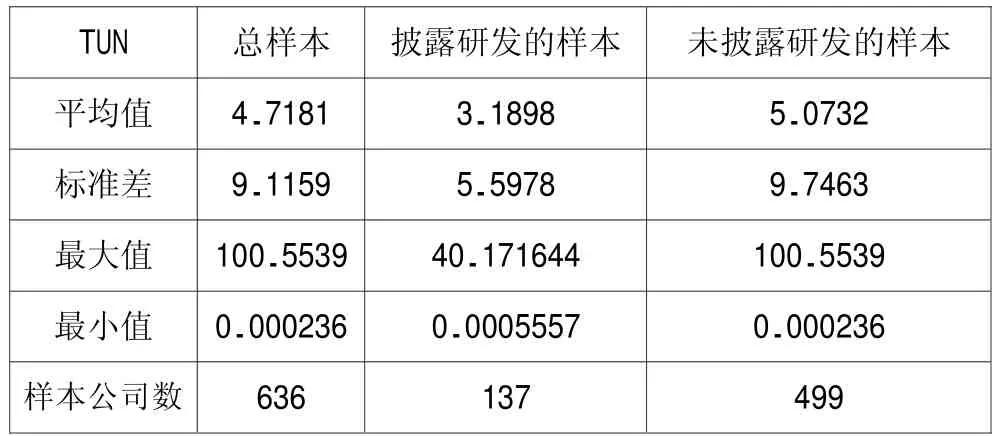

表1是對2006-2009年總樣本、披露研發數據的樣本及未披露研發數據的樣本的描述統計。

從全樣本來看大股東“掏空”程度的平均值為4.7181,可以看出,大股東“掏空”行為在我國上市公司中仍然比較嚴重。而且通過披露研發數據的公司與未披露研發數據的樣本公司的對比,披露研發數據的公司大股東“掏空”程度平均值為3.1898,小于未披露研發數據的公司大股東“掏空”程度平均值5.0732,可以看出未披露研發數據的公司大股東“掏空”程度比披露研發數據的樣本公司明顯要高。這說明披露研發數據的公司信息的透明度好于未披露研發數據的公司,從而抑制了大股東“掏空”行為的發生。

表1 大股東“掏空”程度描述性統計

(三)多元回歸分析

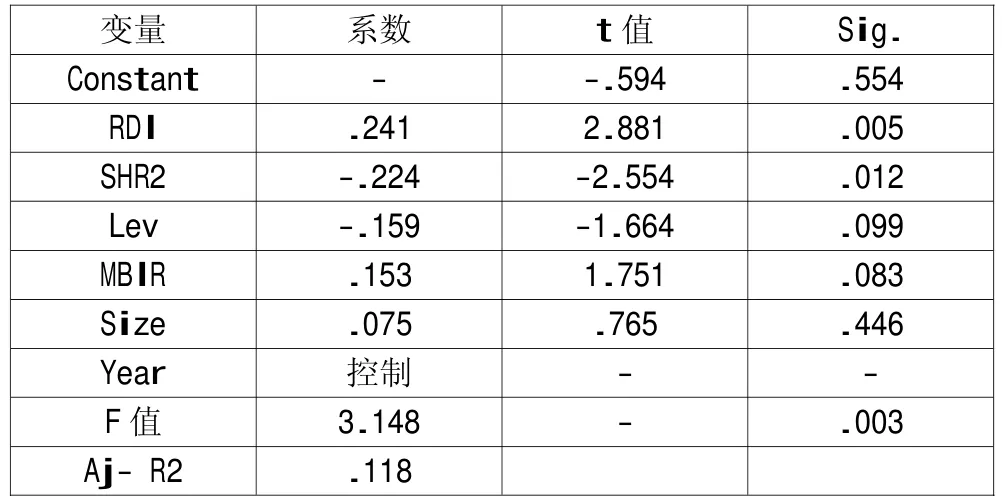

為了更清楚的了解研發強度、股權制衡對大股東“掏空”行為的影響,本文對披露了研發數據的存在大股東“掏空”行為的樣本公司進行多元回歸分析,結果如表2:

表2 基本模型回歸結果

從表2可以看出RDI的系數顯著為正,這與本文的假設1和預期是完全相反的。本文認為這一有別于預期的結果的出現是由于進行多元回歸的樣本都是披露了研發數據的存在大股東“掏空”行為的公司,這些公司通常業績都比較差,而在這樣的公司中投入的研發費用越多、研發強度越大,大股東就越感到自己的利益無法保障,大股東與中小股東的利益沖突越明顯,從而導致大股東“掏空”行為發生的可能性越高,程度也越大。也就是說在披露了研發數據的存在大股東“掏空”行為的公司,研發強度與大股東“掏空”程度顯著正相關,研發強度的增大會促進大股東“掏空”行為的程度。

從表2可以看到SHR2的系數則是顯著為負,這與本文的假設2和預期是完全相同的。也就是說除了第一大股東以外的其他多個大股東的存在會對大股東“掏空”行為有明顯的抑制作用,而且股權制衡度越高對大股東“掏空”行為的抑制作用越明顯。也就是說在披露了研發數據的存在大股東“掏空”行為的公司,股權制衡度對大股東“掏空”行為有顯著的負向作用,股權制衡度會抑制大股東“掏空”行為的程度。

三、穩健性檢驗

為檢驗研究結論的穩健性,本文進行了如下處理:首先用大股東資金占用金額與總資產的比值去替換被解釋變量TUN(大股東資金占用/主營業務收入),結果發現研發強度與股權制衡的顯著性并沒有發生改變;其次剔除三倍標準差以外樣本的方法來處理異常值;再次使用研發費用與總資產的比值去替換解釋變量RDI(研發費用/主營業務收入),回歸結果沒有發生明顯變化。

四、結論

本文以2006-2009年的A股上市公司,剔除金融類之后,存在大股東“掏空”行為的公司的相關數據作為研究樣本,對它們手工收集所披露的研發數據,同時對披露研發數據的樣本公司和未披露研發數據的樣本公司的大股東資金占用情況進行對比,結果發現未披露研發數據的樣本公司大股東“掏空”程度大于披露了研發數據的樣本公司大股東“掏空”程度。

為進一步明確研發強度、股權制衡與大股東“掏空”程度之間的關系,對披露了研發數據的存在大股東“掏空”行為的樣本公司進行多元回歸分析,結果發現在這樣的公司中,研發強度會促進大股東“掏空”行為,而股權制衡則會抑制大股東“掏空”行為。因此對于這些存在大股東資金占用的公司,減小研發強度可以更好的抑制大股東“掏空”行為程度,股權制衡度的提高也可以抑制大股東“掏空”行為程度。

本文也存在一些研究的局限性:首先是2006-2009年的A股上市公司,剔除金融類之后,存在大股東“掏空”行為的公司量比較小,可能對結果的可推廣性有一定的影響;其次是做多元回歸分析所選取的樣本公司都是披露了研發數據的的A股上市公司,由于這類公司本身存在一定的特殊性,在各方面都有與其他類型上市公司不同的特點,一定程度上可能會導致結論的適用性受到影響。

參考文獻:

[1]薛爽,王鵬.影響上市公司業績的內部因素分析[J].會計研究,2004,(3):78-87.

[2]姜國華,岳衡.大股東占用上市公司資金與上市公司未來回報關系的研究.管理世界,2005,(9):119-126.

[3]翟冬云.大股東資金占用對公司財務的影響及治理對策[J].時代金融,2009,(10).

(作者單位:廣東機電職業技術學院)